Ako analyzovať REIT? Vyhnite sa známym ukazovateľom – čistý zisk, FCF

Mnohé REIT sú síce kótované na burze, no sú oceňované inak ako „bežné“ spoločnosti. Štandardné oceňovacie ukazovatele, ako je cena/zisk a zisk na akciu (EPS), nie sú dobrým meradlom hodnoty REIT. Je to spôsobené špecifickým charakterom činnosti spoločností.

Nezabudnite si prečítať: Čo je REIT a ako doň investovať? [Sprievodca]

V REIT tvoria veľkú časť nákladov odpisy budov (odpisy), ktorý sa líši od budovy k budove. V prípade Douglas Emmett (REIT s kanceláriami a bytmi) sa budovy odpisujú 40 rokov. Na rozdiel od výrobných zariadení môžu mnohé investičné budovy zhodnotiť, nie stratiť. Odpisy takýchto budov zahmlievajú skutočnú schopnosť REIT vytvárať hodnotu (znižujú čistý zisk) a znižujú skutočnú hodnotu aktív.

Ďalším opatrením, ktoré nie vždy funguje pre REIT, je voľný peňažný tok (FCF). Zjednodušený vzorec pre FCF (voľný peňažný tok) vyzerá takto:

FCF = Prevádzkový peňažný tok – kapitálové výdavky (CAPEX)

FCF nefunguje pre rozvojové spoločnosti, ktoré investujú do rozvoja (napr. výstavba ďalšej kancelárskej budovy), pretože zvyšujú kapitálové výdavky (CAPEX). Príkladom takéhoto REIT je Equinixktorí musia investovať do nových dátových centier, aby zvýšili výnosy. To spôsobuje zvýšenie kapitálových výdavkov a pokles FCF.

| Equinix | 2017 | 2018 | 2019 |

| čistý zisk | 232,9 | 365,4 | 507,2 |

| prevádzkové peňažné toky (OCF) | 1439,2 | 1815,4 | 1992,7 |

| investičné výdavky | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

Niekoľkonásobný rozdiel medzi čistým ziskom a peňažnými tokmi z prevádzkových činností (OCF) vyplýva okrem iného z:

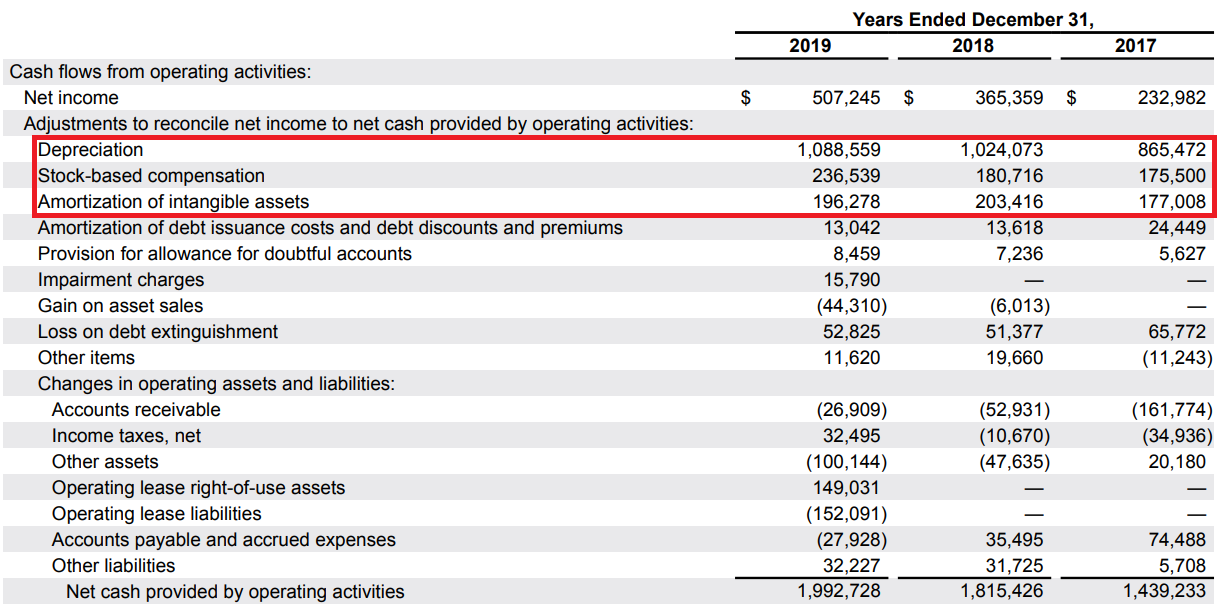

- veľký podiel odpisov (amortizácia a odpisy) do nákladov spoločnosti. Odpisy zariadení a budov nie sú peňažné náklady, ale účtovný záznam o znížení hodnoty majetku v priebehu času.

- Skladová kompenzáciateda účtovné náklady, ktoré boli uhradené emisiou akcií. Ide napríklad o výplatu podielov časti miezd zamestnancov. Vo výkaze ziskov a strát sú súčasťou nákladov na výskum a vývoj, predajných tímov a nákladov na riadenie.

FFO - základná miera pre ocenenie REIT

FFO znamená Finančné prostriedky z operácií. FFO je štandardizované podľa National Association of Real Estate Investment Trusts (NAREIT). Finančné prostriedky z prevádzky zhruba určuje, koľko hotovosti sa generuje z prevádzkových činností spoločnosti bez vynaloženia kapitálových výdavkov. Vypočítava sa podľa nasledujúceho vzorca:

FFO = čistý zisk + odpisy pripadajúce na majetok + straty z predaja majetku - zisk z predaja majetku +/- iné jednorazové udalosti

- iné jednorazové akcie Patria sem okrem iného straty a zisky zo zmien v kontrole nad nehnuteľnosťami, odpisy nehnuteľností a menšinové investície.

- výsledok na predanej nehnuteľnosti sa odpočítava od čistého zisku, keďže ide o jednorazovú udalosť.

- zrážka hodnoty odpisy majetku má za cieľ demonštrovať skutočnú schopnosť REIT generovať hotovosť. Hlavné nepeňažné náklady boli odpočítané.

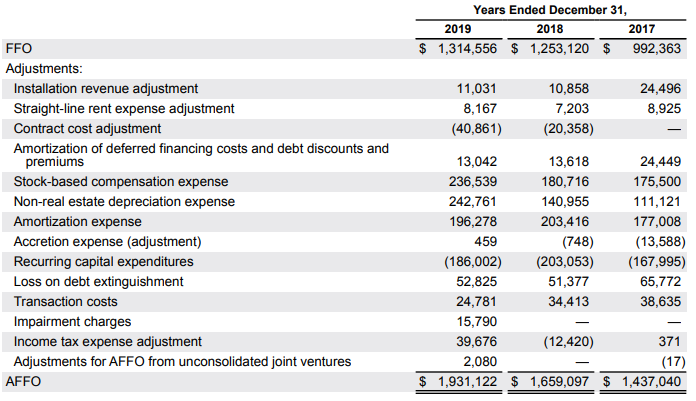

Investor nemusí počítať FFO sám. Každá spoločnosť kótovaná v Spojených štátoch musí vypočítať FFO vo svojej správe pre SEC (americký ekvivalent poľského úradu pre finančný dohľad). Nižšie sú uvedené výpočty prezentované spoločnosťou Equinix vo finančných výkazoch za rok 2019:

Nižšie je uvedené porovnanie FFO s FCF a peňažné toky z prevádzkových činností:

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| peňažné toky z prevádzkovej činnosti | 1439,2 | 1815,4 | 1992,7 |

| investičné výdavky | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO ako % peňažných tokov z prevádzkovej činnosti | 68,95% | 69,02% | 65,96% |

výhody:

- FFO je lepším meradlom schopnosti generovať hotovosť REIT ako čistý zisk a FCF

- Do nákladov nezahŕňa odpisy majetku, ktoré sú účtovné, nie peňažné

- Od výsledku odpočíta vplyv jednorazových udalostí (predaj nehnuteľnosti)

- FFO sa počíta podľa jedného štandardu definovaného NAREIT

- Vysoké investičné CAPEX nemajú vplyv na pomer

nevýhody:

- predpokladá, že spoločnosť nemá žiadne náklady na údržbu, čo skresľuje obraz REIT

- vychádza z účtovných opatrení (možnosť manipulácie)

- časť nepeňažných nákladov (SBC) sa považuje za hotovostné náklady

AFFO - "purifikovaný FFO"

Druhým ukazovateľom používaným pri oceňovaní REIT je AFFO, teda (Adjusted Funds from Operation) je to „vyčistený“ ukazovateľ FFO. Každá spoločnosť vypočítava svoje AFFO pomery, o ktorých sa domnievajú, že lepšie odrážajú potenciál spoločnosti generovať hotovosť. Kvôli rôznym opatreniam by ste sa mali vždy pozrieť na to, ako spoločnosť počíta AFFO. Štandardom je odpočítavanie nákladov na údržbu (opakované kapitálové výdavky) od FFO. Niekedy spoločnosti pridávajú k FFO kompenzáciu na základe akcií. AFFO možno prirovnať k náhrade FCF po vylúčení nevyhnutných kapitálových výdavkov. Pod AFFO vypočítanou spoločnosťou Equinix:

V prípade Equinix sa k FFO pridali okrem iného odpisy (napr. nehnuteľný majetok), náklady na reštrukturalizáciu, transakčné náklady a náklady zaplatené akciami.

Nižšie je uvedené porovnanie FCF vypočítaného ako OCF mínus náklady na údržbu a jeho porovnanie s AFFO.

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| peňažné toky z prevádzkovej činnosti | 1439,2 | 1815,4 | 1992,7 |

| náklady na údržbu | 168 | 203 | 186 |

| FCF (vyčistený) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO ako % FCF | 113,04% | 102,89% | 106,88% |

AFFO ukazuje, že ak „v tomto bode“ spoločnosť prestane rásť, bude generovať voľnú hotovosť podobne ako AFFO. Ocenenie na základe AFFO by však malo zohľadňovať rozriedenie súčasného podielu (kompenzácia založená na akciách zvyšuje počet akcií).

Schopnosť vyplácať dividendy

Keďže REIT sú dividendové spoločnosti, je potrebné posúdiť schopnosť spoločností vyplácať dividendy z vytvorenej hotovosti. Trhovým štandardom je použitie výplatného pomeru, v ktorom sú rozdelené dividendy vyplácané FFO alebo AFFO. Nižšie je uvedený príklad pre Equinix.

Výplatný pomer od FFO

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| dividenda | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| výplatný pomer | 62,6% | 58,9% | 63,6% |

Výplatný pomer z AFFO

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| dividenda | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| výplatný pomer | 43,2% | 44,51% | 43,3% |

Čím je pomer nižší, tým je väčšia istota pokračovania vyplácania dividend na podobnej úrovni.

Kapacita dlhovej služby

Čistý dlh / EBITDA

Veľká časť vytvorenej hotovosti sa zvyčajne minie na dividendy. REIT získavajú kapitál na investície vydávaním akcií a využívaním dlhu. Dlhové emisie zvyšujú finančnú páku, čo zvyšuje investičné riziko. Z tohto dôvodu musíte určiť schopnosť spoločnosti splácať svoj dlh. Najčastejšie používaným pomerom je čistý dlh k EBITDA.

Zjednodušená forma EBITDA je prevádzkový zisk zvýšený o odpisy.

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| úrokový dlh (bez leasingu) | 8381,5 | 9813,6 | 10319,9 |

| hotovosť a ekvivalenty | 1412,5 | 606,2 | 1869,6 |

| čistý dlh | 16969 | 9207,4 | 8450,3 |

| čistý dlh / EBITDA | 3,79 | 4,18 | 3,44 |

Čím nižší je pomer, tým väčšia je schopnosť spoločnosti splácať dlh. Nízky pomer navyše poskytuje firme „nárazník“ na rozvoj bez potreby vydávania akcií.

Pomer úrokového krytia

EBITDA / úrokový náklad

Existuje mnoho spôsobov, ako to vypočítať, ale NAREIT používa na mnohé svoje výpočty nasledujúci vzorec: pomer úrokového krytia = EBITDA / úrokový náklad.

Nižšie sú uvedené podrobnosti o spoločnosti Equinix:

| Equinix (na základe účtovnej závierky) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| úrokové náklady | 392,2 | 478,7 | 521,5 |

| Pomer úrokového krytia | 4,69 | 4,60 | 4,71 |

Často sa predpokladá, že pomer nad 3,0 indikuje kapacitu spoločnosti v oblasti dlhovej služby. Čím vyšší je pomer úrokového krytia, tým je finančná situácia podniku bezpečnejšia.

Aké ukazovatele sa používajú pri oceňovaní REIT?

Hodnoty FFO a AFFO uvedené vyššie v článku sú základom pre odhad hodnoty spoločnosti. Tri hlavné metódy oceňovania REIT sú:

- P / FFO - kapitalizácia spoločnosti delená FFO

- P / AFFO - kapitalizácia spoločnosti delená AFFO

- NAV (net asset value) – ide o najpracnejší spôsob oceňovania. Musíte uviesť na trh svoje aktíva (hlavne nehnuteľnosti) a odpočítať záväzky.