Prečo Federálny rezervný systém miloval vysokú infláciu?

Dnes by som vám rád predložil niekoľko solídnych záverov na tému zvýšenia cien. Napriek tomu môže byť vyhlásenie o milovaní samozrejme príliš kontroverzné. O tom, ako fiškálna stimulácia vytlačila infláciu nahor a ako, sa toho v poslednom čase popísalo veľa Federálny rezervný systém sa zbavil tlaku na zvyšovanie úrokových sadzieb. Dnes sa však zameriame na efektívnosť týchto aktivít z dlhodobého hľadiska. Hneď na úvod je vhodné povedať, že vysoká inflácia (dlhodobo sa drží nad cieľom) nie je „až taká zlá“, ako sa kreslí. Je zrejmé, že z pohľadu spotrebiteľa, ktorý je priamo prenesený bremenom rastúcich cien, je inflácia najvážnejšia a najciteľnejšia. Uvažovali sme však o škodlivosti zvýšenia cien pod predpokladanú hranicu? Dostáva to, čo sa vtedy stalo ekonomike, bonus práve teraz? Pozývam vás na krátke analytické zhrnutie.

Zadlžený odbojom?

Neprezrádza, že vysoká inflácia (samozrejme v rozumnej miere) pomáha znižovať dlh. Je prinajmenšom nevhodné ignorovať túto skutočnosť ako faktor neutrálny voči rastu cien v ekonomike. Nárast zadlženosti rozpočtov pozorujeme rovnomerne prakticky na celom svete. Jeho najväčším „generátorom“ sú samozrejme Spojené štáty americké. Práve tam prišiel Federálny rezervný systém s myšlienkou spriemerovania inflácie, aby sa zbavil tlaku na zvyšovanie úrokových sadzieb. Samozrejme, že účinnosť tejto akcie budeme môcť zmerať až po určitom čase. Ak sa však vrátime k prísne úverovému mechanizmu, vyššia inflácia znamená splatenie dlhu lacnejšími peniazmi. Dlhová služba sa stáva lacnejšou, príjmy rozpočtu sa zvyšujú a úroveň nominálneho HDP sa zvyšuje.

Źródło: Ekonomika obchodovania

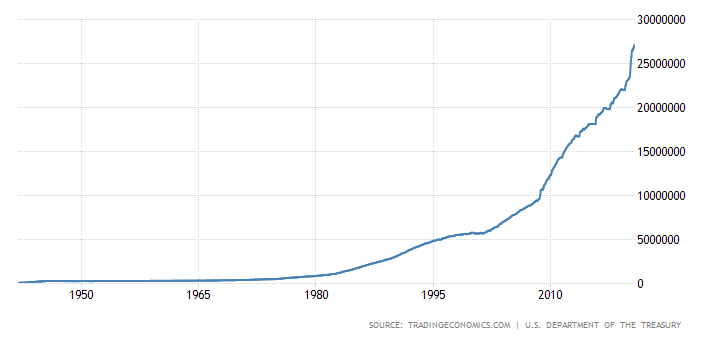

Vyššie uvedený graf zobrazuje dlh Spojených štátov. Jeho rast bol v posledných rokoch absurdne vysoký. Nie je preto žiadnym prekvapením, že FED bude v rámci možností odkladať zvyšovanie úrokových sadzieb ako formu boja proti rastu cien. Inflácia je akousi skrytou daňou. Zvyšuje nominálnu hodnotu HDP bez zvyšovania nominálneho dlhu. Spojené štáty si môžu dovoliť dlh „navyše“ vďaka tomu, že USD je svetovou rezervnou menou. Preto je dlh generovaný v dolári vnímaný globálnou ekonomickou situáciou oveľa miernejšie.

"Nie je čas sa obávať dlhov"

Pri citovaní Powellových slov z konca apríla stojí za to mať na pamäti moment, kedy ich vyslovil. Počas prvej vlny vírusu Reserve dychtivo deklarovala možnosť nákupu neobmedzeného počtu dlhových cenných papierov z trhu. Je zrejmé, že tieto akcie boli navrhnuté tak, aby vás vyhodili do vzduchu, pokiaľ ide o udržanie likvidity trhu. Platnosť tohto vyhlásenia už trochu vypršala. V porovnaní s predvojnovými rokmi je zástancov takéhoto zadlženia rozpočtu udržiavaný faktom neustálej, slabnúcej zmeny kúpnej sily americkej meny. Stojí za to dodať, že napríklad v roku 1913 mal náš 1 USD hodnotu 26 USD.

Źródło: Stooq.pl

Dolárový index uvedený vyššie pokrýva rozsah podobný dlhu uvedenému v hornej časti textu. Napriek svojim nedokonalostiam je tento index jedným z najlepších barometrov sily USD na širokom trhu.

Raj pre dlžníkov

Prostredie nízkych úrokových sadzieb žerie kapitálové investície v prospech dlžníkov (samozrejme vrátane vládnych rozpočtov). Z krátkodobého hľadiska nie je problémom žiadny prestrelený faktor (či už inflácia alebo pomer dlhu k HDP). Vzniká však z dlhodobého hľadiska, keď vzniká potreba prevalcovať aktuálny dlh za vyššie úrokové sadzby.

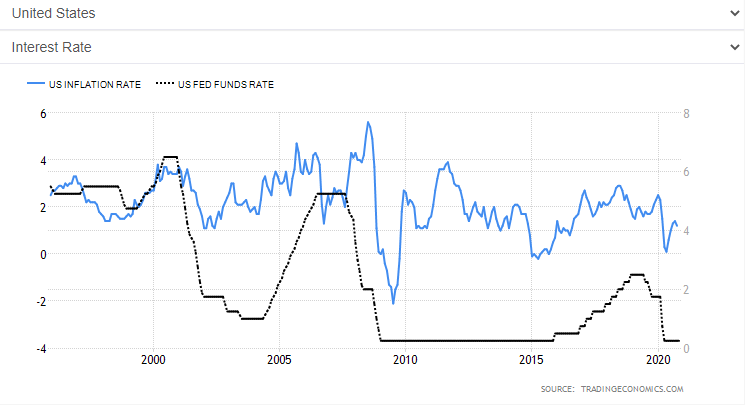

Inflácia a úrokové sadzby. Zdroj: Ekonomika obchodovania

Graf ukazuje vzťah medzi infláciou a úrokovými sadzbami. Samozrejme, okrem zmeny úrokových sadzieb bude faktorov vplývajúcich na rast oveľa viac, no tento je ten najzásadnejší. Graf ukazuje určité oneskorenia v reakcii inflácie na zmenu úrokových sadzieb. Nič sa nedeje hneď a je to úplne prirodzený proces. V tomto prípade však ide o niečo úplne iné. A to: efektívnosť menovej politiky. Je vidieť, že nedávna menová politika bola obzvlášť uspokojivá (s očakávanými efektmi) s relatívne vysokou úrovňou indexu cenového rastu. V tomto bode sa aj USA posunuli za určitú rovnováhu. Expanzívnejšia menová politika (zo strany Fedu) bola zvyčajne vyvážená reštriktívnejšou fiškálnou politikou (kroky vlády). V súčasnosti sa však obe politiky uberajú rovnakým, uvoľneným smerom.

Sčítanie

Ak vezmeme do úvahy iba bankový sektor (centrálny a komerčný) a ponechajúc stranou súkromný sektor (podniky a spotrebitelia), riziko vysokej inflácie v krátkodobom horizonte zostáva relatívne vysoké. Index rastu cien je nateraz taký užitočný na obsluhu dlhu, že sa nebude ťahať na nižšie úrovne. Kľúčový moment pre zvýšenie úrokových sadzieb (de facto zníženie inflácie) bude reálne riziko jej rastu. Čo sa musí stať, aby to tak bolo? Odpoveď je zrejmá – úver. Hlavne ten, ktorý čerpajú spotrebitelia. Ak sa situácia s vírusom skutočne stabilizuje, čo povedie k zvýšeniu zamestnanosti a lepšej ekonomickej situácii domácností, dopyt po úveroch sa relatívne zvýši. Stále budeme mať prostredie nízkych úrokových sadzieb, stále dobrú mieru úspor, lepšiu situáciu na trhu práce a... väčší dopyt po „investičných tovaroch“.