Credit Suisse – ďalší Lehman Brothers alebo falošný poplach?

Na trhy padol bledý strach. Credit Suisse, švajčiarska banka s dlhou históriou, má problémy. Ide o ďalšiu Lehman Brothers alebo len obyčajnú mediálnu paniku? Rozhodli sme sa bližšie pozrieť na čísla, dôvody a reálne, bez paniky, možné scenáre. Aby sme však problematiku pochopili do hĺbky, začnime od základov.

Banky sú zaujímavé podniky. Aj ich účtovníctvo je úplne odlišné od „bežných“ firiem. Čo je viac, banky zohrávajú veľmi dôležitú úlohu, ktorou je správna alokácia kapitálu v ekonomike. Bez úverov by firmy a bežní občania len ťažko realizovali všetky svoje plány. Banky zohrávajú úlohu štafety od tých, ktorí majú príliš veľa kapitálu, k tým, ktorí ho potrebujú. V priebehu rokov sa špecializovali na svoje výklenky. Niektorí sa zamerali len na obsluhu individuálnych klientov, iní sa zamerali radšej na obsluhu podniku alebo investičných aktivít. Vzhľadom na to, že banky fungujú v systéme čiastočných rezerv, môžu fungovať v oveľa väčšom rozsahu, ako potenciálne umožňujú naakumulované vklady.

Pri investičných aktivitách umožňujú sofistikované modely riadenia rizík bankám obchodovať oveľa agresívnejšie, než si bežný individuálny investor môže dovoliť. Banky s vysokým zadlžením sú preto v turbulenciách na trhu „krehké“. V bankovom sektore zároveň existuje silné sieťové riziko, čo znamená, že aj „zdravé“ finančné inštitúcie môžu byť „infikované“ „chorými“ bankami utápajúcimi sa v problémoch s likviditou.. Riziko protistrany existuje aj v investičnom sektore. Toto je obzvlášť dôležité na OTC trhu, kde existuje riziko, že partner nesplní svoje záväzky a zisková transakcia sa ukáže ako bezcenná. Z týchto dôvodov centrálne banky pozorne sledujú stav bánk, ktoré sú kritické pre národnú alebo regionálnu ekonomiku. Veľmi často to boli centrálne banky, ktoré boli tzv "Veriteľ poslednej inštancie"ktorý zachránil finančný sektor pred útlakom. V posledných dňoch sa šírili fámy o zhoršujúcom sa finančnom zdraví Credit Suisse. Ide o dôležitú informáciu, pretože banka disponuje aktívami v hodnote viac ako 727 miliárd švajčiarskych frankov.

V dnešnom článku si v krátkosti predstavíme históriu a obchodný model jednej z najvýznamnejších európskych bánk. Pozývame vás na čítanie!

Príbeh Credit Suisse

História banky siaha do 5. júla 1856, kedy Alfred Escher, ktorý bol známym obchodníkom a politikom, vytvoril Schweizerische Kreditanstalt (SKA). Dôvodom založenia banky bola túžba vytvoriť inštitúciu, ktorá by mala financovať rozvoj železníc vo Švajčiarsku. Cieľom bolo vyhnúť sa financovaniu rozvoja železníc prostredníctvom francúzskych bánk, ktoré požadovali väčšiu kontrolu nad železničným systémom. Schweizerische Kreditanstalt bol vytvorený podľa vzoru francúzskeho partnera – Credit Mobilier – ktorý financoval francúzsku železnicu. Aktivity švajčiarskej banky však boli oveľa konzervatívnejšie, keďže SKA sa zameriavala na krátkodobé a strednodobé úvery. V prvom roku fungovania banka vygenerovala až štvrtinu tržieb vďaka švajčiarskej severovýchodnej železnici, ktorú postavila spoločnosť Nordostbahn, ktorú vlastní Alfred Escher. O 14 rokov neskôr, v roku 1870, banka otvorila svoje prvé zahraničné zastúpenie – v New Yorku. Banka sa v tom čase nerozvíjala cez sieť pobočiek, pretože sa nezaoberala retailovým bankovníctvom. Credit Suisse zohrala veľmi dôležitú úlohu pri financovaní hospodárskeho rozvoja Švajčiarska. Okrem železničného systému sa staral aj o financovanie rozvoja elektrickej siete.

TREBA PREČÍTAŤ: SMI 20 - Ako investovať do švajčiarskych blue chip spoločností? [Sprievodca]

Banka sa rozvíjala aj v ďalších oblastiach financií, akvizícii, financovaní či otváraní poisťovní v Nemecku, Belgicku a Švajčiarsku. SKA bola spoluzakladateľom spoločností ako Swiss RE, Swiss Life a Schweiz. Kúpili sa aj podiely v rôznych podnikoch súvisiacich so surovinami a poľnohospodárskymi trhmi. Podniky neboli vždy úspešné. Stalo sa tak v roku 1886, kedy banka po prvý raz v histórii zaznamenala stratu. Dôvodom boli neúspešné investície do „startupov devätnásteho storočia“, surovín, poľnohospodárskych a obchodných spoločností. Projekty, do ktorých banka investovala, sa dnes zdajú byť skutočne neštandardné, v XNUMX. storočí si banka založila vlastný cukrovar.

Začiatkom 1905. storočia sa banka rozhodla rozšíriť svoje pôsobenie o poskytovanie služieb individuálnym klientom. Zameral sa na klientov strednej a vyššej vrstvy. Zaoberal sa vedením sporiacich účtov, zmenárňou a prijímaním vkladov. V roku XNUMX otvoril prvú pobočku mimo Zürichu. Bol vybraný Bazilej.

Dynamický rast a akvizície: 1914 - 2006

Prvá svetová vojna znamenala, že banka získala nových zákazníkov vďaka reštrukturalizácii, hľadaniu preklenovacieho financovania či vstupom do podnikov postihnutých vojnou. V šialených dvadsiatych rokoch však banka dynamicky rástla Veľká depresia spôsobilo, že banka znížila dividendy a znížila platy svojim zamestnancom. Počas druhej svetovej vojny skončilo na švajčiarskych účtoch množstvo majetku, ktorý nemeckí nacisti ukradli svojim obetiam.

Povojnové obdobie zaznamenalo ďalší rozvoj banky aj prostredníctvom akvizícií. V roku 1978 banka založila spoločný podnik s First Boston zaoberajúci sa investičným bankovníctvom. V roku 1988 SKA získala viac ako 40 % spoločnosti First Boston. Následne, v dôsledku odkúpenia zvyšných akcií spoločnosti, sa First Boston stala súkromnou spoločnosťou. V polovici 90. rokov investičná činnosť fungovala pod názvom CSFB (Credit Suisse First Boston).

Koncom 1997. storočia banka pokračovala v akvizičnej politike prevzatím jednej z najstarších bánk vo Švajčiarsku – Bank Leu. V roku 9 sa Credit Suisse zlúčila s poisťovňou Winterhur Group. Po 8 rokoch predala Credit Suisse svoje akcie francúzskej poisťovni Axa za približne XNUMX miliárd eur.

Povesť banky však už nie raz poškodili daňové škandály. Ešte pred krízou dostala banka od amerických úradov pokutu za porušenie amerických sankcií voči Iránu a niekoľkým ďalším krajinám. Banka musela zaplatiť viac ako 500 miliónov dolárov na pokutách.

Credit Suisse po kríze rizikových hypoték

Na rozdiel od mnohých európskych bánk sa švajčiarska inštitúcia nemusela spoliehať na pomoc vlády, aby mohla pokračovať vo svojej činnosti. To neznamená, že banka počas krízy nestratila. V roku 2008 spoločnosť vygenerovala čistú stratu 8,2 miliardy švajčiarskych frankov. Banka začala reštrukturalizovať svoje aktíva predajom alebo zatvorením mnohých nelikvidných pákových a štruktúrovaných produktov so stratou.

Credit Suisse, napriek tomu, že krízou prešla pomerne usporiadaným spôsobom, bola stále hrdinom mnohých škandálov. Bolo to tak v roku 2009, keď to vyšlo banka pomohla americkým občanom vyhnúť sa plateniu daní. Prípad sa skončil v roku 2011 rozsudkom pre 4 zamestnancov Credit Suisse. V roku 2012 to zistil nemecký dohľad banka ponúkla bohatým nemeckým zákazníkom možnosť kúpiť si poistenie v bermudskej spoločnosti (vo vlastníctve Credit Suisse), aby ste získali nezdanený zisk. Nasledujúce roky priniesli nové tresty uvalené na túto inštitúciu.

Banka mala tiež reputačné problémy súvisiace s investičným trhom. Spoločnosť oznámila, že v roku 2021 odpísala 4,4 miliardy švajčiarskych frankov z dôvodu krachu spoločnosti Archegos Capital Management. Bill Hwang, ktorý riadil Archegos, neurobil vklady na pokrytie niektorých strát vytvorených fondom. Strata spôsobila, že banka odvolala riaditeľa úseku rizík.

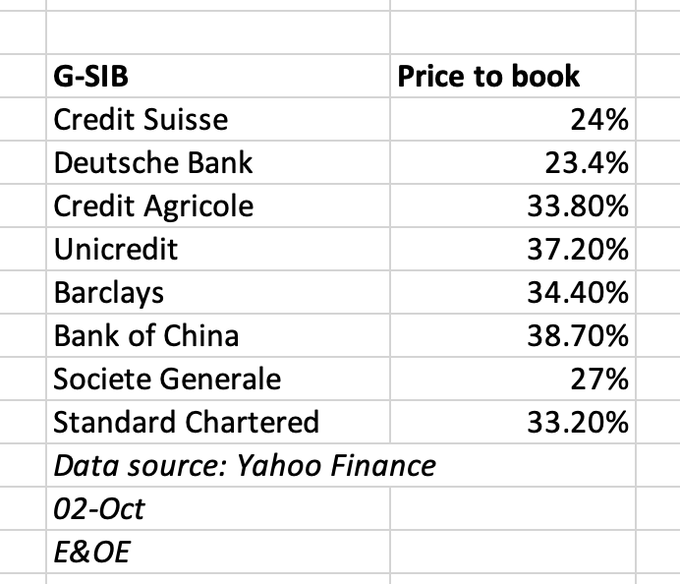

Problémy banky vyústili do slabej ceny akcií. Credit Suisse sa v súčasnosti obchoduje pod svojim minimom z roku 2008. Na prelome septembra a októbra sa čoraz častejšie ozývali hlasy o možných problémoch banky s likviditou. Novinári a analytici začali analyzovať správanie 5-ročné CDS na dlh. V súčasnosti sú tieto CDS na úrovni hypotekárnej krízy. Navyše, ocenenie banky vypočítané ako C/WK (cena k účtovnej hodnote) je veľmi nízke. To znamená, že trh oceňuje dolár vlastného kapitálu na 25 centov.

Zdroj: Alasdair Macleod

Fámy vyvolalo vyhlásenie generálneho riaditeľa Ulricha Koernera. Riaditeľ sa snažil investorov upokojiť informáciou, že banku čaká dlhá reštrukturalizácia, no finančná situácia banky je stabilizovaná. Povráva sa, že 27. októbra predstaví novú stratégiu na ozdravenie banky. Neskôr v tomto článku sa pozrieme na to, čo presne robí Credit Suisse.

Prevádzková činnosť Credit Suisse

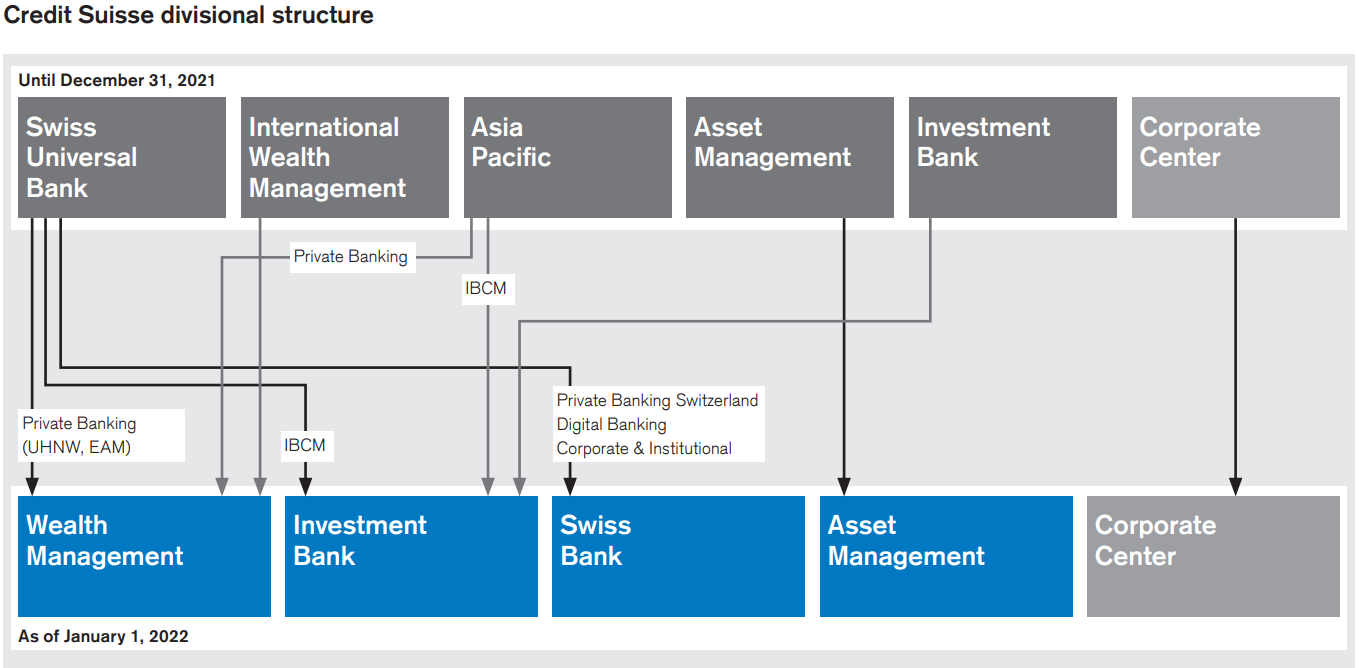

Credit Suisse je univerzálna banka. Zaoberá sa tak obchodnými aktivitami pre retailových klientov, investíciami a riadením kapitálu. Podnikanie Credit Suisse je rozdelené do 4 hlavných obchodných segmentov. Toto sú:

- Majetkový manažment

- Investičná banka

- Švajčiarska banka

- Asset Management

Zdroj: Výročná správa Credit Suisse (2021)

Segment Wealth Management vznikol zlúčením zahraničného oddelenia WM so segmentom zákazníkov UHNW (Ultra High Net Worth), ktorý bol doteraz zaradený do segmentu Swiss Universal Bank. Okrem toho bolo oddelenie privátneho bankovníctva v Ázii a Tichomorí prevedené na Wealth Management. Takáto zmena štruktúry umožňuje investorom lepšie sledovať ziskovosť tohto segmentu. Vo svojej účtovnej závierke za rok 2021 banka oznámila, že má v úmysle reštrukturalizovať svoje operácie. Reštrukturalizácia má pozostávať z uzavretia operácií na najmenej perspektívnych trhoch a zo zamerania sa na najperspektívnejšie trhy UHNW.

Aktivity Investičného bankovníctva sa zameriavajú na kapitálový trh. Tam sa venuje poradenskej a investičnej činnosti. Segment IB vznikol zlúčením oddelenia Investment Bank s oddeleniami IBCM (Investment Banking & Capital Markets) vo Švajčiarskej banke a regióne Asia-Pacifik. Začiatkom roka 2022 banka oznámila, že sa hodlá naďalej rozvíjať v segmente sekuritizovaných produktov a pákového financovania.

Ďalším segmentom vyplývajúcim z reorganizácie bola „Swiss Bank“. Segment zahŕňa bankovníctvo pre klientov HNW (High Net Worth) a segment retailových, inštitucionálnych a korporátnych klientov. Banka má v úmysle rozvíjať aktivity súvisiace s elektronickým bankovníctvom.

Jediný segment, ktorý neprešiel reorganizáciou, je Asset Management. Credit Suisse má v úmysle rozšíriť svoje pôsobenie na najsľubnejších európskych a ázijsko-pacifických trhoch.

V dôsledku vytvorenia globálnych segmentov Wealth Management a investičného bankovníctva bolo potrebné integrovať rozptýlené oddelenie SRI (Sustainability, Research & Investment Solutions) do globálnej divízie s názvom IS&P (Investment Solutions & Products).

Aktivity globálnych segmentov sú rozdelené do štyroch regiónov:

- Švajčiarsko;

- EMEA (Európa, Stredný východ a Afrika);

- Ázia-Pacifik;

- Amerika (Severná, Stredná a Južná).

Obzvlášť perspektívny sa pre banku javí ázijsko-pacifický región, kde sa najväčší potenciál spája s dynamicky sa rozvíjajúcou pevninskou Čínou. Okrem toho má Credit Suisse v úmysle vybudovať svoje centrá v Singapure a Hong Kongu.

Začiatkom roka 2022 banka oznámila plány:

- Znížiť kapitál v investičnom bankovníctve o 3 miliardy USD do konca roku 2022. Ušetrený kapitál mal byť investovaný do segmentov Wealth Management, Swiss Bank a Asset Management.

- Očakáva sa, že Credit Suisse Group dosiahne do roku 10 viac ako 10 % návratnosť hmotného majetku až 2024 %.

- Do roku 2024 má banka dosiahnuť pomer CET1 na úrovni 14 % (vypočítané pred reformou Basel III)

- Poskytnúť akcionárom približne 25 % čistého zisku za rok 2022.

Súhrn výsledkov za 2022. štvrťrok XNUMX

Ďalší rozbor banky nemá zmysel bez toho, aby sme si overili, ako vyzerá prevádzková činnosť banky. V ďalšej časti článku si v krátkosti predstavíme hospodárske výsledky banky.

Segment správy majetku

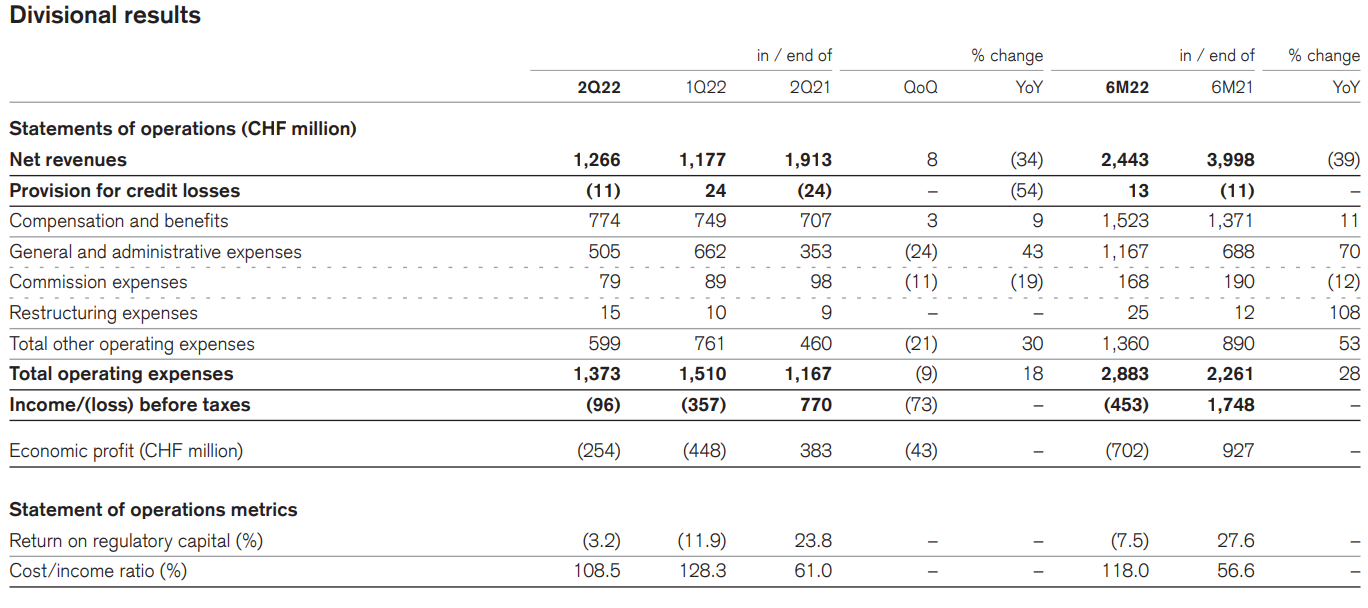

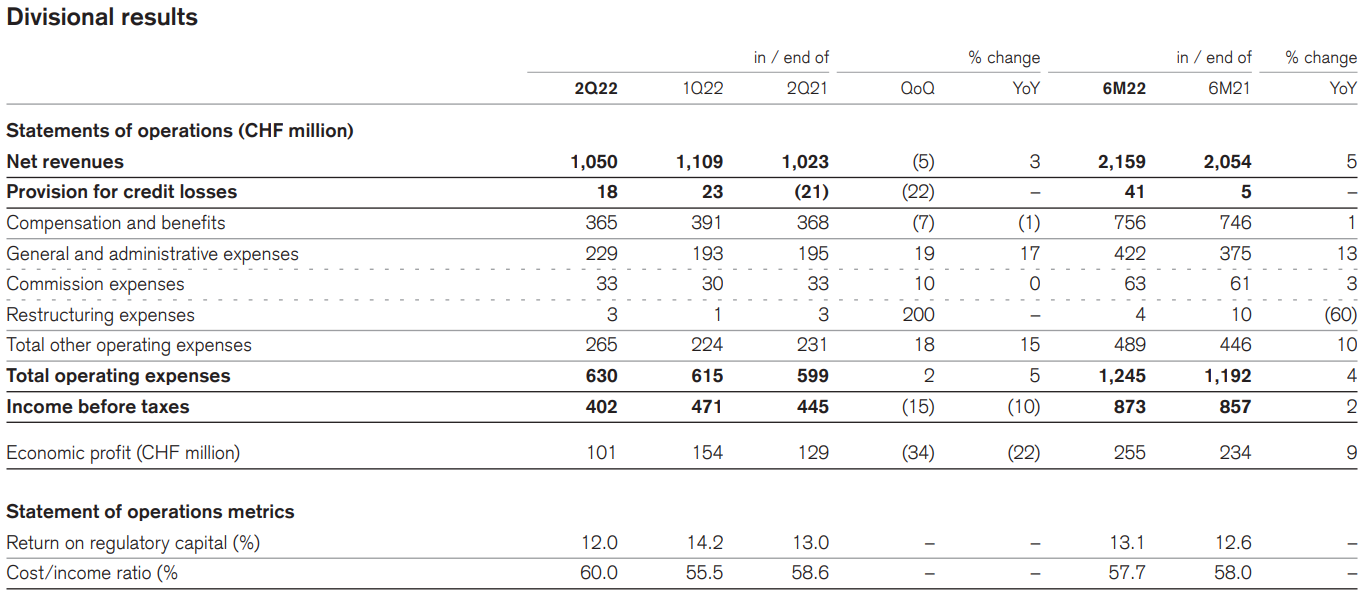

V Q2022 96 segment Wealth Management vygeneroval hrubú stratu 2021 miliónov frankov. Pre porovnanie, v Q770 34 dosiahol hrubý zisk 18 miliónov švajčiarskych frankov. Dôvodom horšieho hrubého zisku boli klesajúce výnosy a nepružná štruktúra nákladov. Došlo k poklesu výnosov o XNUMX% r/r a nárastu prevádzkových nákladov o XNUMX%. Najviac vzrástli náklady na administratívu a riadenie.

Zdroj: Výročná správa za rok 2021

Pokles tržieb bol spôsobený horšími transakčnými výnosmi a výnosmi založenými na výkone, ktoré v priebehu roka klesli o 11 %. Výnosy z poplatkov a provízií sa medziročne znížili približne o 14 %. Straty z týchto dvoch zdrojov boli čiastočne kryté nárastom úrokových výnosov o 4 %. K poklesu výnosov zo segmentu WM sa najviac podpísali ostatné výnosy. V Q2022 178 dosiahli príjmy -367 miliónov frankov v porovnaní s +2021 miliónmi frankov v príjmoch v Q2022 168. Dôvodom bola investícia do skupiny Allfunds. V Q317 XNUMX dosiahla strata z investícií v Allfunds XNUMX miliónov CHF, zatiaľ čo rok predtým bol zisk XNUMX miliónov CHF.

Hoci tento segment činnosti nie je veľmi ziskový, nepredstavuje žiadne riziko pre ďalšiu existenciu banky. Aktíva pod správou v tomto segmente dosiahli na konci Q2022 661,5 hodnotu XNUMX miliardy CHF. Takmer polovica z nich bola denominovaná v amerických dolároch.

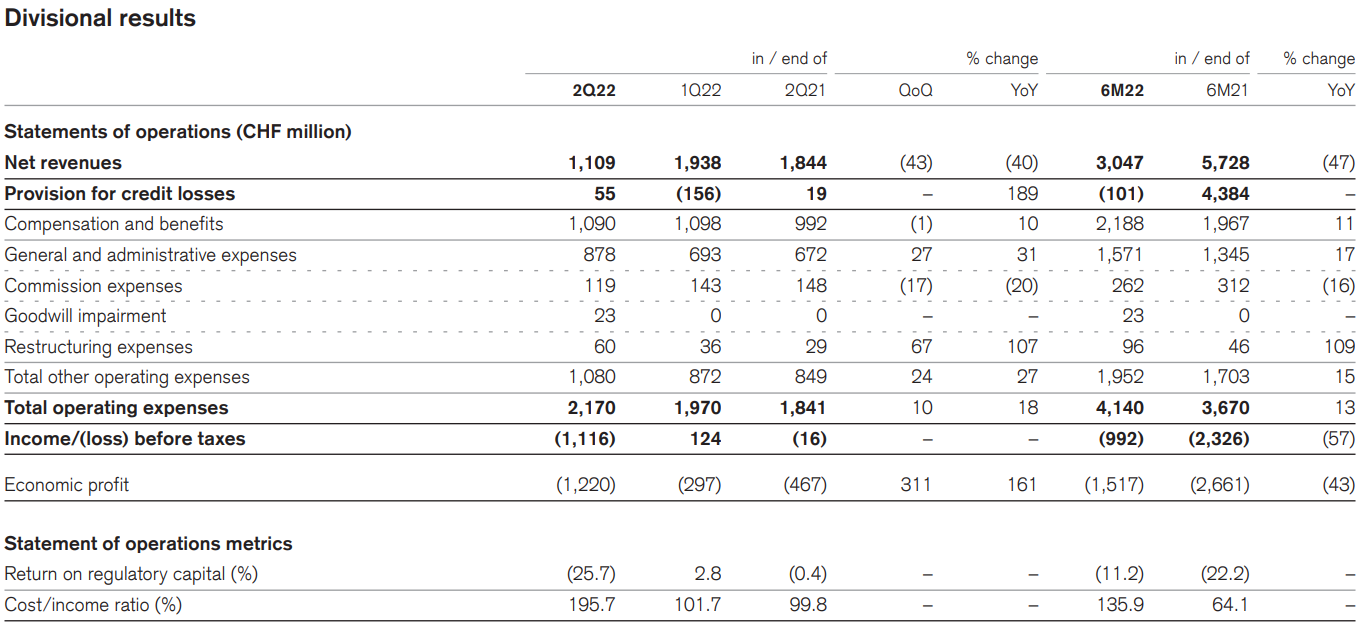

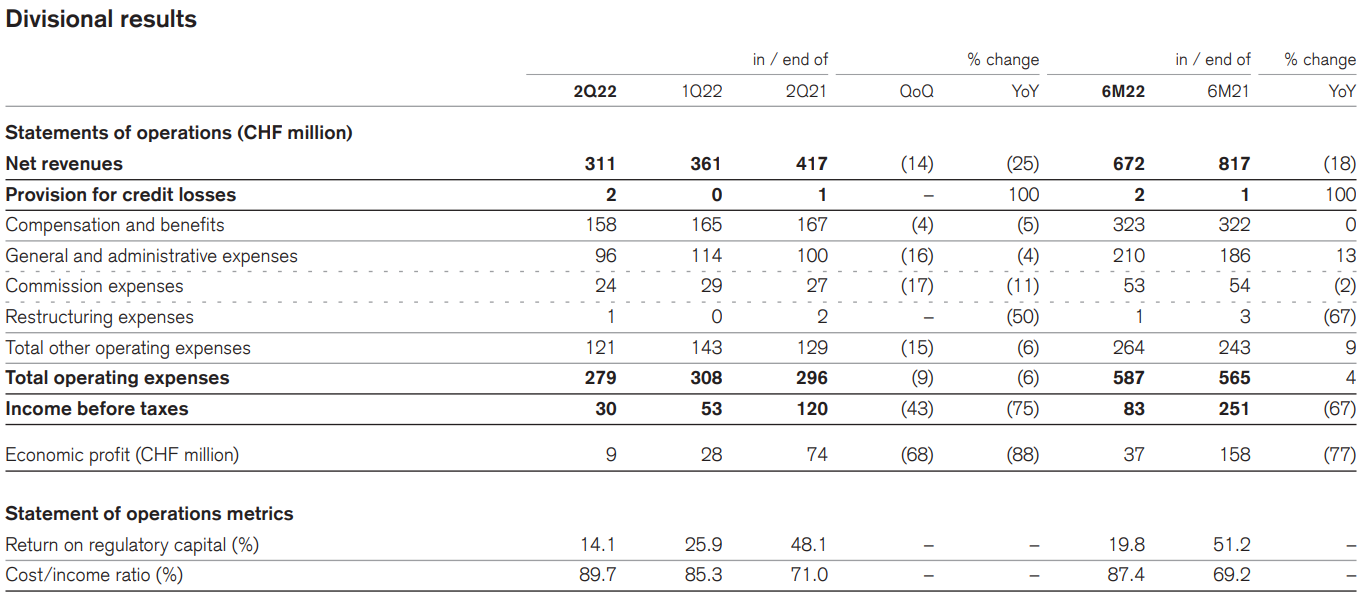

Segment investičného bankovníctva (IB)

V Q2022 1 segment IB vygeneroval hrubú stratu 116 2021 miliónov CHF. V 16. štvrťroku 40 dosiahla hrubá strata 18 miliónov švajčiarskych frankov. Dôvodom horšieho hrubého zisku boli klesajúce tržby a rastúce prevádzkové náklady. Došlo k poklesu výnosov o 31% r/r a nárastu prevádzkových nákladov o XNUMX%. Najviac vzrástli administratívne a manažérske náklady (+ XNUMX % r/r).

Zdroj: Výročná správa za rok 2021

Výrazný pokles výnosov bol spôsobený drastickou kontrakciou segmentu kapitálových trhov (CM). Výnosy CM v Q2022 38 dosiahli 913 miliónov CHF. O rok skôr tento príjem predstavoval 235 miliónov CHF. Dôvodom poklesu tržieb boli nižšie poplatky a strata 2021 miliónov frankov súvisiaca s mark-to-market ocenením pákových produktov. Pokles výnosov bol kompenzovaný zlepšenými výnosmi generovanými v segmente predaja a obchodovania s akciami (ES&T). Dôvodom lepšej výkonnosti segmentu ES&T bola jednorazová udalosť v Q493 29, ktorou bola strata v Archegos, ktorá predstavovala XNUMX miliónov CHF. Bez vplyvu jednorazovej udalosti tržby ES&T klesli o XNUMX %.

Investičné bankovníctvo je pre spoločnosť veľmi problematické. Dôvodom sú nielen vykázané straty, ale aj potenciál generovať ďalšie straty. Problémom však je, že je ťažké odhadnúť, aké veľké môžu byť straty, ak by sa negatívny scenár naplnil.

segment švajčiarskej banky

V Q2022 402 segment Swiss Bank vygeneroval hrubý zisk 445 miliónov frankov. O rok skôr dosahoval hrubý zisk 5 miliónov švajčiarskych frankov. Dôvodom horšieho hrubého zisku bol rýchlejší rast prevádzkových nákladov (+ 3 % r/r) ako výnosov (+ 17 % r/r). Najviac vzrástli administratívne a manažérske náklady, ktoré medziročne vzrástli o XNUMX %.

Zdroj: Výročná správa za rok 2021

Segment švajčiarskych bánk má veľmi zdravé základy. V Q2022 595 sa výnosy segmentu zvýšili vo všetkých produktových kategóriách. Úrokové výnosy dosiahli 3 miliónov CHF. Nárast o 334 % v tomto segmente bol výsledkom zvýšenia úrokovej marže a stabilnej úrovne vkladov. To viac ako pokrylo nižšie výnosy z treasury produktov. Výnosy z poplatkov a provízií dosiahli 3 miliónov CHF, čo znamená medziročný nárast o XNUMX %. Dôvodom nárastu boli vyššie výnosy zo Swisscard a vyššie poplatky z úverových aktivít.

Tento segment činnosti je ziskový a nepredstavuje ďalšiu existenciu banky. Požičiavanie, prijímanie vkladov a obchodné aktivity generujú 12 % ARRC (Adjusted Return on Regulatory Capital). Znamená to, že stále existuje priestor na zlepšenie ziskovosti bankových operácií. Aktíva pod správou v tomto segmente dosiahli celkovú hodnotu 544,5 miliardy CHF.

Segment Správa aktív

V Q2022 30 segment Swiss Bank vygeneroval hrubý zisk 2021 miliónov frankov. Pre porovnanie, v Q120 25 dosiahol hrubý zisk 6 miliónov švajčiarskych frankov. Dôvodom horšieho hrubého zisku bol výrazný pokles tržieb, ktorý predstavoval 75 %. Pokles prevádzkových nákladov o XNUMX% r/r nepomohol. V dôsledku prevádzkovej páky sa hrubý zisk znížil o -XNUMX% r/r.

Zdroj: Výročná správa za rok 2021

Dôvodom takého veľkého poklesu tržieb bolo drastické zníženie provízie z efektov správy (výkonnostný poplatok). Výnosy segmentu klesli zo 79 miliónov CHF na iba 5 miliónov CHF. Výnosy z poplatkov za správu a zisky z partnerstiev a investícií klesli o 9 %. Pokles hrubého zisku spôsobil pokles ARRC v priebehu roka zo 49,1 % na 14,6 %. Aktíva pod správou na konci Q2022 427 dosiahli XNUMX miliárd CHF.

Tento segment činnosti je ziskový a nepredstavuje ďalšiu existenciu banky. Napriek tomu, že segment je v bežných časoch veľmi ziskový, jeho vplyv na celú banku je veľmi malý. Preto sa ďalšia analýza banky zameria na investičné aktivity banky.

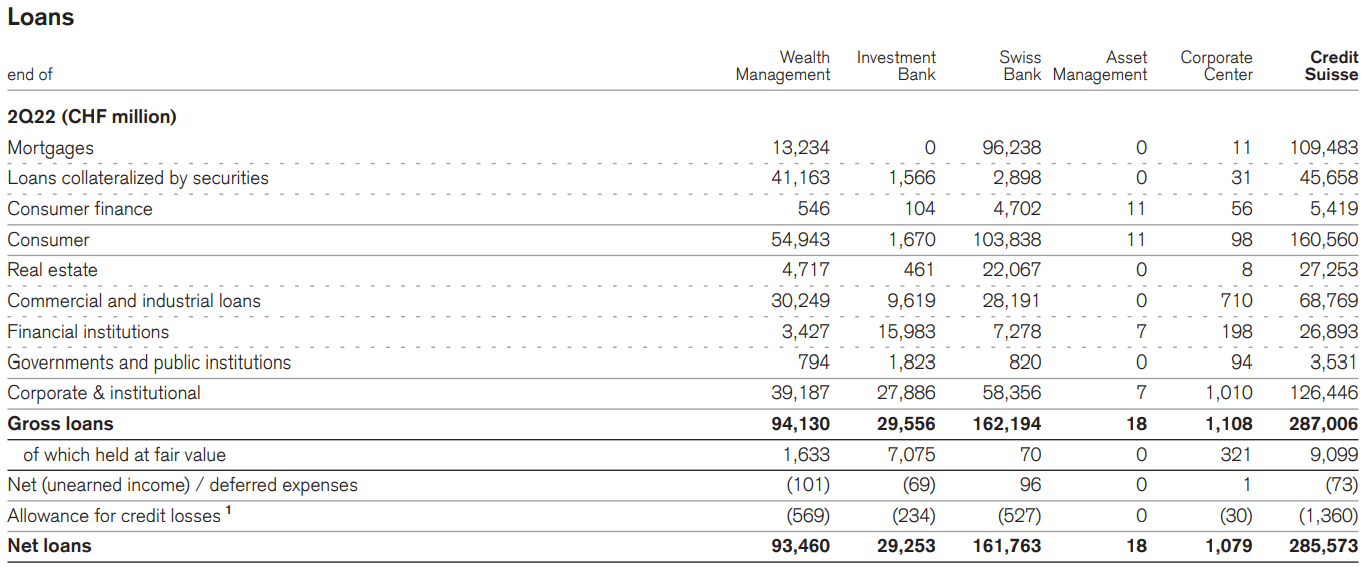

Portfólio pôžičiek

Na konci Q2022 287 mala banka úvery vo výške XNUMX miliárd frankov. Makroekonomické prostredie nie je priaznivé pre zlepšenie kvality portfólia. Rastúca inflácia poháňaná cenou uhľovodíkov a potravín prinútila európske centrálne banky zvýšiť úrokové sadzby. To zase zvyšuje úrokové náklady pre podniky s pôžičkami s variabilnou sadzbou. Rast životných nákladov navyše vytvára tlak na rozpočty domácností, čo znižuje úroveň spotreby. Prostredie vysokej inflácie, klesajúcej ekonomickej aktivity a sprísňovania menovej politiky je priamou cestou k recesii. Znamená to, že úverové portfólio by sa malo zhoršiť, čím sa zhoršia kapitálové vankúše banky.

Zdroj: Výročná správa za rok 2021

Pri pohľade na úverové portfólio je zrejmé, že dominantné sú úvery domácnostiam (160,6 mld. CHF). Až 109,5 miliardy CHF tvoria hypotekárne úvery a 45,7 miliardy CHF sú úvery zabezpečené cennými papiermi. Na druhej strane úverové portfólio pre C&I (Corporate & Institutional) predstavuje 126,5 miliardy CHF. Stojí za zmienku, že z úverov vo výške 287 miliárd CHF je približne 247,8 miliardy CHF pôžičky a úvery zabezpečené (napr. nehnuteľnosťami, akciami).

Credit Suisse vykázala v Q2022 3,08 znehodnotené úvery vo výške 50 miliardy CHF, čo je nárast o XNUMX miliónov CHF v porovnaní s predchádzajúcim štvrťrokom. Ako vidno, samotné úverové portfólio sa rapídne nezhoršuje. Zatiaľ čo údaje sú prezentované spoľahlivo, samotné úverové portfólio sa za posledných šesť mesiacov výrazne nezhoršilo.

Credit Suisse je uznávaná ako SIFI (systémovo dôležitá finančná inštitúcia). To znamená, že jeho kolaps ohrozuje stabilitu globálneho finančného systému.

CLO, VIE - stojí za zapamätanie

Ako je možné vidieť vyššie, problém banky nesúvisí s toxickými úvermi alebo aktivitami v oblasti správy aktív. Problémom je investičná činnosť banky. Žiaľ, je ťažké odhadnúť riziko generované investičnou činnosťou (na vlastný účet).

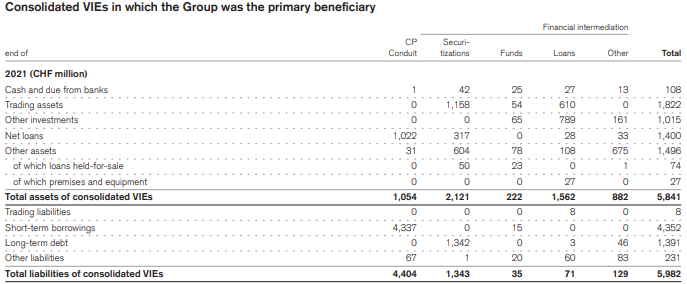

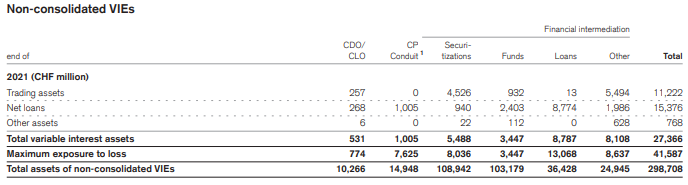

V správe za rok 2021 Credit Suisse spomenula, že „ako bežnú súčasť podnikania skupina [t.j. Credit Suisse] sa zapája do rôznych transakcií, ktoré zahŕňajú VIE (subjekty s variabilným záujmom) a sú zoskupené do 3 kategórií: CDO / CLO, CP a finančné sprostredkovanie. Credit Suisse sa o tom neskôr v tomto odseku zmienila "VIE môže byť sponzorovaná skupinou alebo externými dodávateľmi".

Zdroj: Výročná správa za rok 2021

VIE sú špeciálne účelové nástroje, ktoré sa často používajú na činnosti sekuritizácie aktív. Takýto subjekt sekuritizuje niektoré aktíva (napr. úvery) a hľadá subjekty, ktoré sú ochotné do nich investovať. Niekedy banky takýmto subjektom poskytujú financovanie alebo vstupujú do transakcie na trhu s derivátmi. Ako je možné vidieť na obrázku nižšie, záväzky súvisiace s CDO/CLO a CP (Commercial Paper) predstavujú celkovo 8,4 miliardy CHF (súčasná kapitalizácia je 10 miliárd CHF). Ak sa však vezme do úvahy maximálna strata (vrátane záruk, derivátov atď.), narastie na 41,6 miliardy CHF. To samozrejme neznamená, že takáto suma je pre banku pravdepodobnou stratou. Časť tejto expozície je určite zabezpečená, ako o tom banka informuje vo vysvetlivke.

Zdroj: Výročná správa za rok 2021

Čo sú CDO a CLO? Toto sú skratky pre: Kolateralizovaný dlhový záväzok oraz Záväzok zabezpečenej pôžičky. Credit Suisse nakupuje dlh, aby ho sekuritizovala (premenila na cenné papiere). Tieto pôžičky sa potom predávajú VIE, ktoré tvoria CDO / CLO. VIE potom tieto nástroje predá investorom alebo si ich ponechá vo vlastnej súvahe. Credit Suisse sa podieľa na vytváraní CDO na základe fyzických aktív (pôžičky) aj syntetických CDO / CLO (na základe referenčného portfólia aktív, bez fyzickej replikácie). V prípade syntetických CDO / CLO je banka často účastníkom transakcií s derivátmi.

Problémy s likviditou Credit Suisse

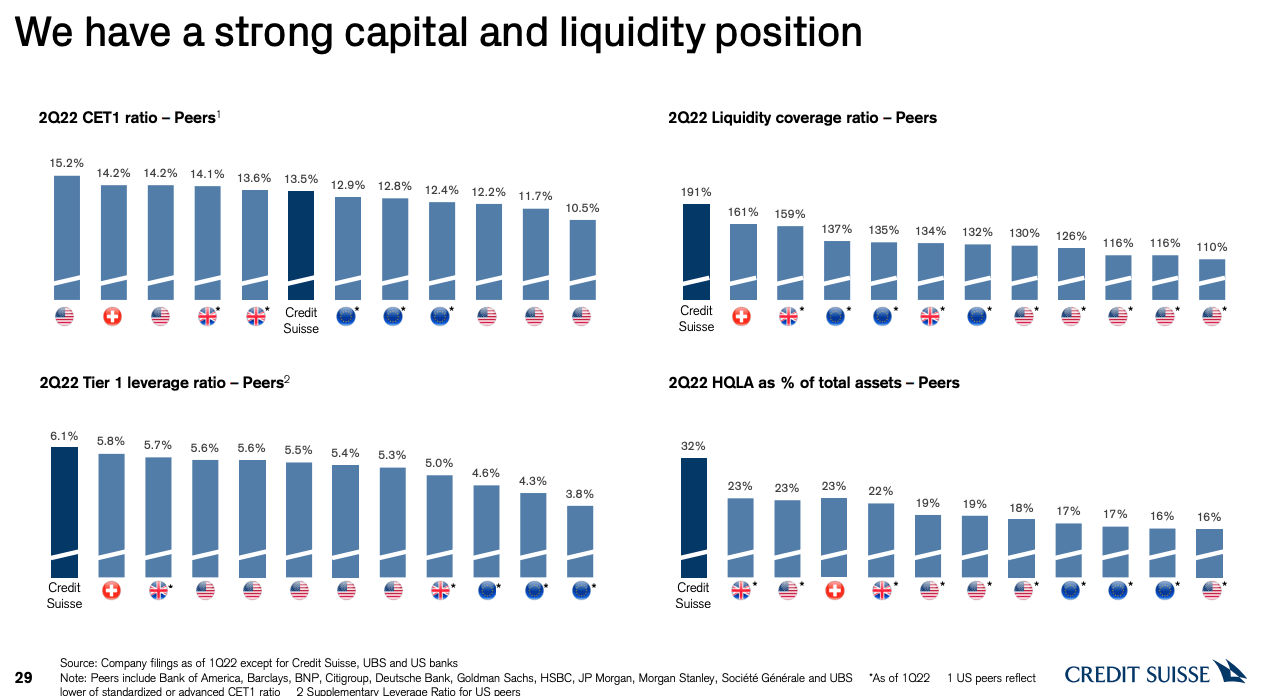

Hoci je banka vystavená vysokému riziku súvisiacemu s aktívami CDO/CLO a rastom nesplácaných úverov (NPL), Credit Suisse má veľmi silnú kapitálovú pozíciu. Možno to vidieť z ukazovateľov ako CET 1 alebo Tier 1. Minimálny pomer CET1 pre Credit Suisse je 10,5 %. Banka ho zasa vlastní na úrovni 13,5 %. To znamená, že Credit Suisse má rezervu likvidity. LCR vyzerá ešte lepšie (Pomer krytia likvidity), čo je takmer dvojnásobok jeho minimálnej hodnoty – 100 %.

Zdroj: Prezentácia Credit Suisse

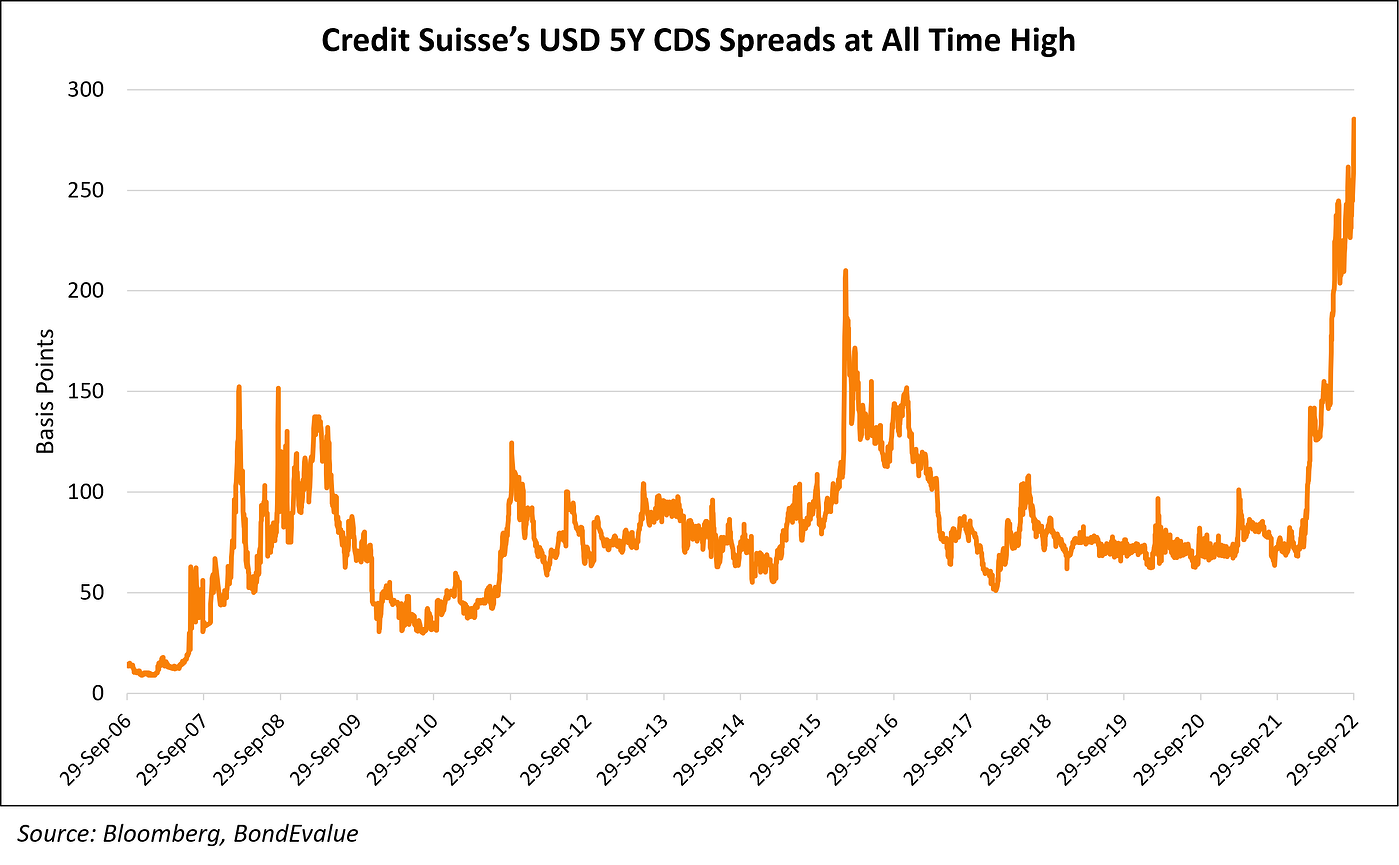

Samozrejme, trh sa obáva, že bude potrebné rekapitalizovať spoločnosť niekoľkými miliardami frankov. V 5-ročných CDS Credit Suisse sú viditeľné obavy o platobnú schopnosť banky.

Zdroj: BondEvalue

Je Credit Suisse druhou Lehman Brothers?

Credit Suisse má v poslednom čase veľké problémy. Pády hedžového fondu Archegos a britskej finančnej firmy Greensill stáli banku niekoľko miliárd dolárov. Okrem toho banka nedávno zaplatila odhadom 450 miliónov dolárov na pokutách súvisiacich s korupčným škandálom v Mozambiku.

Okrem toho má banka vážny problém s investičným odvetvím svojej činnosti. Zatiaľ čo retailové a komerčné bankovníctvo je ziskové a riadenie kapitálu je veľmi ziskové, investičné bankovníctvo si vyžaduje reštrukturalizáciu. Povráva sa, že vznikne „zlá banka“, ktorá prevezme správu nesplácaných úverov a nízko likvidných aktív. Samotná reštrukturalizácia investičnej činnosti nie je jednoduchá. To si vyžaduje predaj nelikvidných aktív s čo najmenšou stratou a nájdenie ľudí ochotných prevziať portfólio derivátov (swapy, CIRS, futures, opcie atď.). Je to veľmi dlhý a nákladný proces.

Ťažko povedať, aká je kvalita aktív držaných vo VIE a ako vyzerá investičné portfólio. Deutsche Bank však bola v roku 2016 v podobne zložitej situácii. Jej reštrukturalizácia trvá približne 6 rokov a zatiaľ sa pre akcionárov nepremietla do vysokého rastu. Podobnou cestou sa môže vydať aj Credit Suisse. Pravdepodobnosť, že Credit Suisse bude „druhý Lehman“, je samozrejme malá, ale nenulová. V súčasnosti má švajčiarska banka silné kapitálové postavenie a šanca na to je vždy Švajčiarska centrálna banka (SNB) implementovať záchranný plán pre švajčiarsky kapitálový systém.

Sčítanie

Credit Suisse čelí náročnej reštrukturalizácii svojho investičného bankovníctva. Nie je to jednoduchý a rýchly proces. Hovorí sa, že banka bude musieť získať kapitál vo výške 4 miliárd dolárov alebo vytvoriť „zlú banku“, aby mohla spravovať toxické aktíva. Pri kapitalizácii 10 miliárd dolárov môže byť problém s veľkou akciou a vyvíjať tlak na ďalší pokles ceny akcií. Investori si musia byť vedomí aj rizika rozriedenia. Ďalším problémom je, že banke stále hrozí sankcie, ktoré Credit Suisse pravidelne dostáva. Problémy švajčiarskej banky sa niektorým novinárom zdajú podobné ako problémy Lehman Brothers. Podobné obvinenia sa však už niekoľko rokov vynárajú v kauze o Deutsche Bank. Nemecký náprotivok už niekoľko rokov vykonáva bolestivú reštrukturalizáciu. Banka neskolabovala, ale ani svojim akcionárom nezabezpečila vysokú návratnosť.