Zlé správy sú zlé správy? Čo vystrašilo trhy? Môže ropa stúpať?

Je za nami tretí týždeň nového roka, v ktorom sa dá povedať, že sa na trhoch potenciálne niečo zmenilo. Prvé dva týždne už nenechali žiadne pochybnosti o správaní trhov: máme rýchlo klesajúcu infláciu, klesajúce ceny komodít, otvorenie čínskej ekonomiky, rýchly pivot Fedu a „mäkké pristátie“ v americkej ekonomike. Napriek tomu v treťom týždni sa ukázalo, že "zlé správy sú zlé správy" – teda slabšie dáta (zlé správy) prestali byť dobrou správou pre trhy. Aj keby bola takáto zmena dočasná, „šanca“ na zopakovanie takejto reakcie trhu s následnými slabými makrodátami v najbližších týždňoch/mesiacoch bude väčšia.

Doteraz trhy vo všeobecnosti brali zlé správy z ekonomiky ako dobré správy pre trhy, pretože to znamenalo rýchlejšiu zmenu menovej politiky americkej centrálnej banky, tzv. pivot (t. j. rýchlejšie znižovanie sadzieb). A najlepšou stratégiou na akciovom trhu za posledných 14 rokov bolo nakupovať akcie vždy, keď dôjde k ekonomickému poklesu a klesajúcej inflácii – čo skôr či neskôr znamenalo holubičiu reakciu Fedu a „automatické“ zvyšovanie cien akcií.

Bude to tak aj tentoraz? S tým rátajú investori, ktorí hrajú pod „pivotom FEDu“. Ale či FED Bude ochotný tento prístup zopakovať aj tentokrát? Prvý „malý test“ 1. februára – kedy uvidíme FED v akcii. Niektorí investori opakujú ako mantru: nepozerajte sa na to, čo Fed hovorí, ale na to, čo robí...

Zlé správy sú zlé správy? Čoho sa trhy boja?

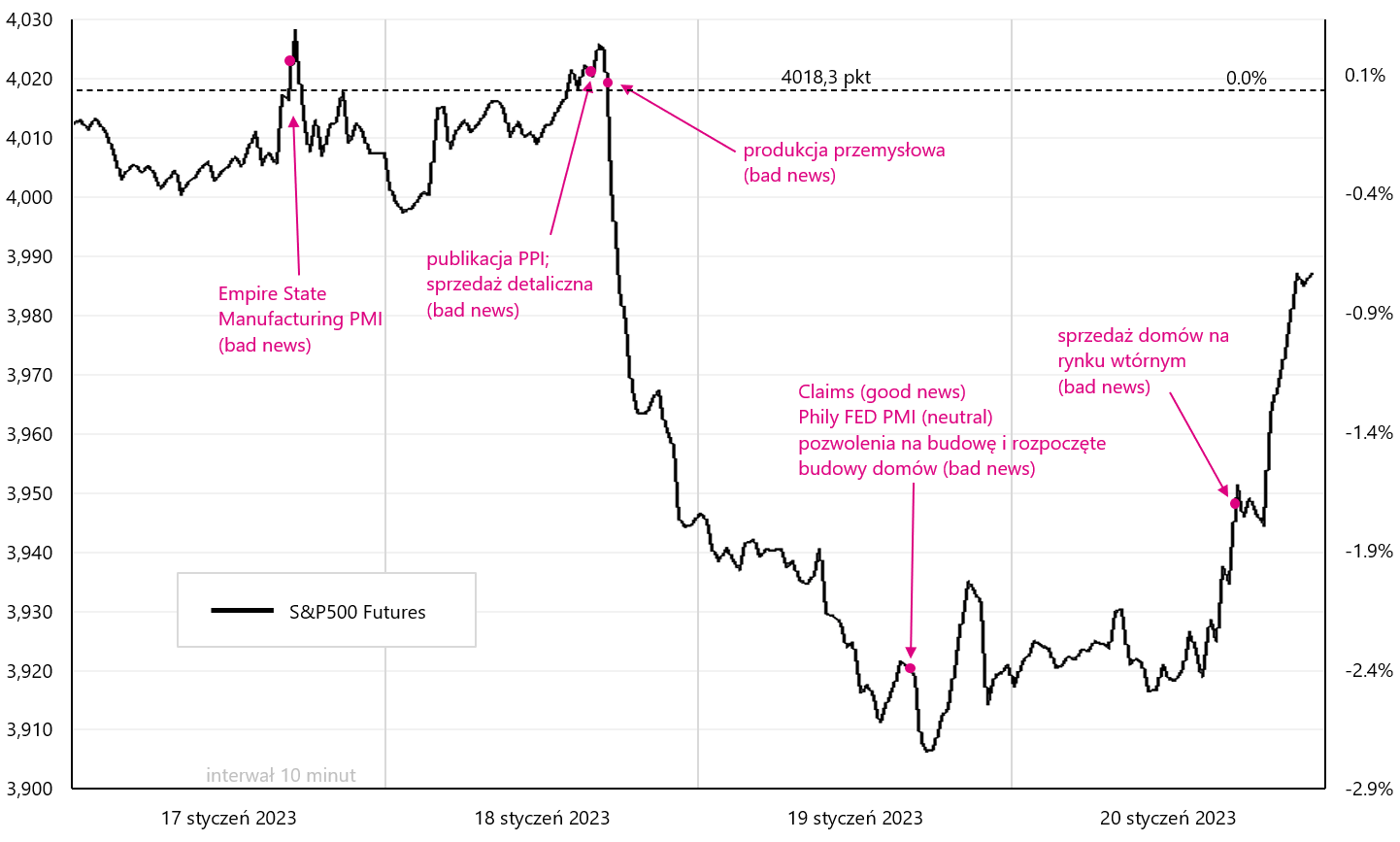

Minulý týždeň sme mali po určitom čase prvú „nezvyčajnú“ reakciu amerických akciových trhov na zlé správy prichádzajúce z ekonomiky. Nezvyčajné, pretože zatiaľ zlé správy znamenali rýchlejšie znižovanie úrokových sadzieb zo strany FED-u, čo je dobrá správa pre akciové trhy. V stredu a štvrtok klesol index S&P 500 spolu o 2,31 % po slabých údajoch o maloobchodných tržbách a priemyselnej výrobe v decembri 2022. K týmto údajom môžeme pridať aj infláciu PPI v USA, ktorá klesla výrazne pod očakávania. Nedávna klesajúca inflácia je, samozrejme, pre trhy dobrou správou, no klesajúca inflácia je zvyčajne spojená so spomaľujúcou sa ekonomikou – a spomaľujúca sa ekonomika je zlá správa.

Údaje boli skutočne slabé (vrátane revízií smerom nadol za november) a dokázali stlačiť nadol prognózu rastu HDP v 4. štvrťroku 2022 podľa modelu GDPNow Atlanta FED zo 4,1 % na 3,5 %. V piatok sa však americké akcie výrazne odrazili, do istej miery negovali zlé správy z predchádzajúcich dní, no aj tak zakončili týždeň poklesom o -0,66 % na indexe S&P500. Nižšie uvedený graf zobrazuje index S&P500 s výberom „dobrých“ a „zlých údajov“ za posledný týždeň.

Index V.1 Futures S&P500 v treťom januárovom týždni 2023. Zdroj: vlastná štúdia

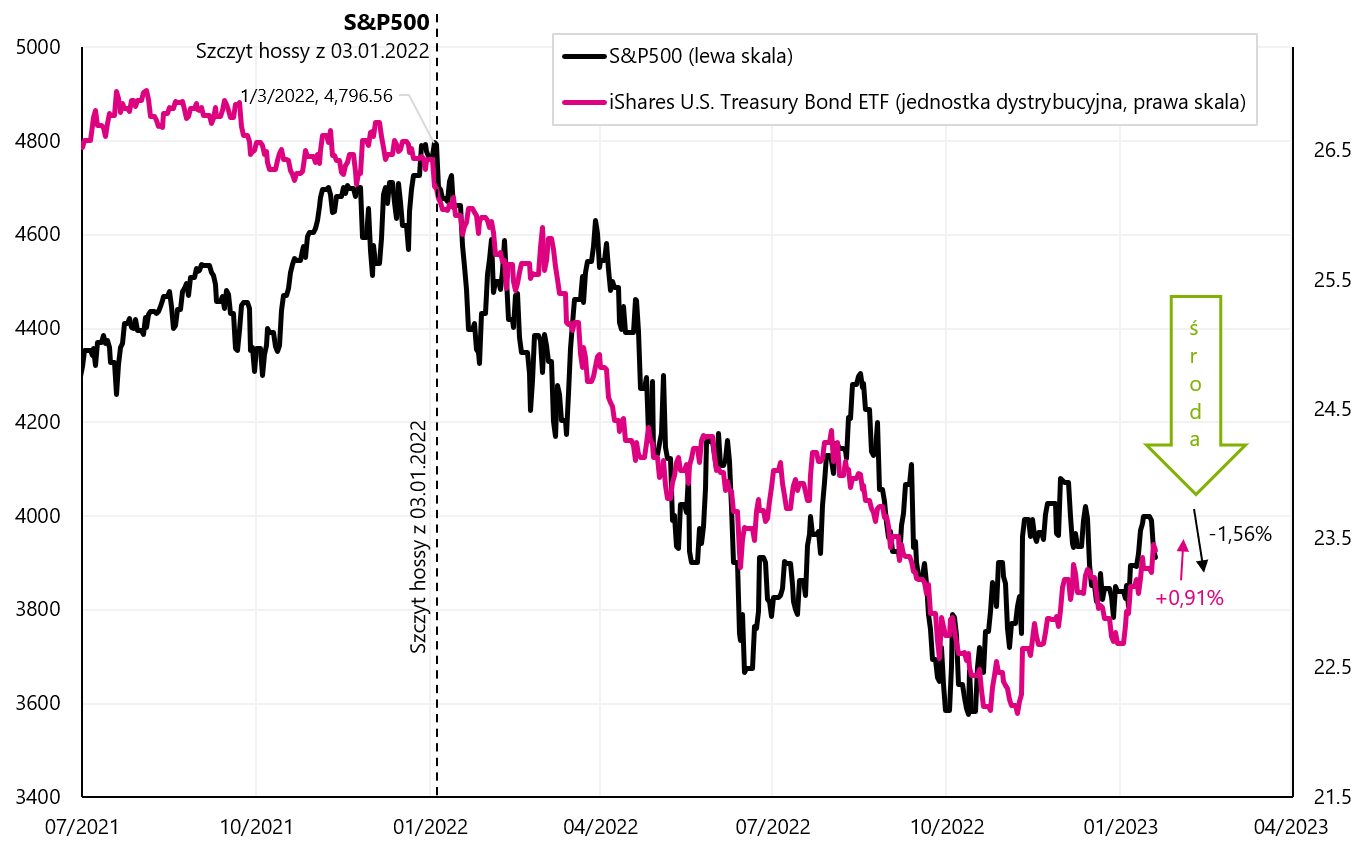

Samozrejme, je to len jeden/dva dni poklesov S & P500 a nemusí to znamenať zmenu trhového režimu (na „zlá správa je zlá správa“) a možno aj nadchádzajúca korekcia nárastov vzostupnej vlny začatej v októbri 2022 sa môže jednoducho ukázať ako mierna. Napriek tomu je takéto správanie trhu po slabších makrodátach už „prasknutím na skle“. Túto vzácnu „anomáliu“ možno vidieť aj v odlišnom správaní dlhopisov a akcií, ktoré majú tendenciu v aktuálnom cykle spoločne stúpať a klesať. V stredu, ako môžete vidieť v grafe nižšie, dlhopisy výrazne rástli (+0,91 %), zatiaľ čo akcie výraznejšie klesli (-1,56 %). Takto sa tieto triedy aktív správajú počas recesie.

V.2 S & P500 i IShares US Treasury Bond ETF do 19.01.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

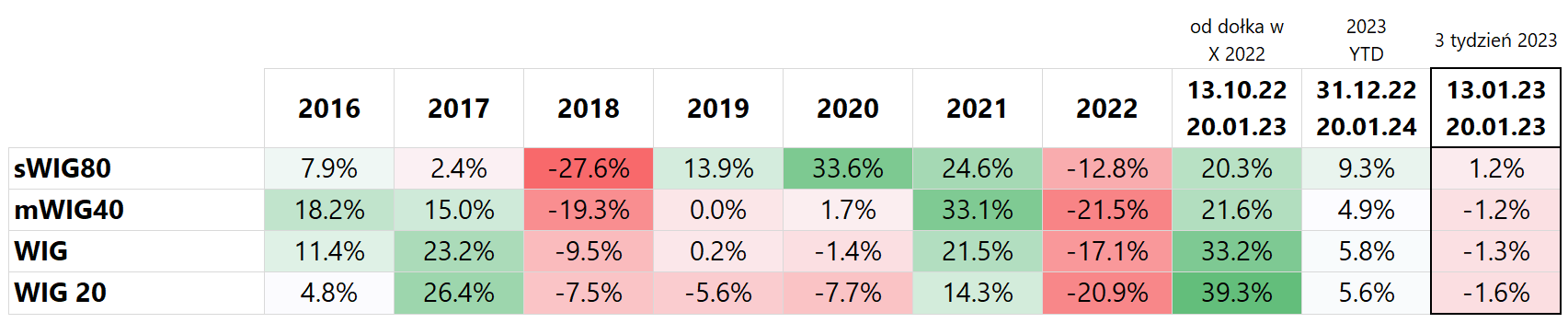

V uplynulom týždni poľské indexy klesli (okrem malých spoločností) a najviac klesol WIG20 (-1,6 %), kým sWIG80 vzrástol o +1,2 %. Od začiatku roka najviac vzrástol sWIG80, a to až o 9,3 %. Od minima z októbra 2022 sa však WIG20 zvýšil o 39,3 %. Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa posledného stĺpca, t. j. miery návratnosti v priebehu 3. týždňa nového roka).

T.1 Poľské indexy 2016-2022 a do 20.01.2023. Zdroj: vlastná štúdia

Nižšie uvedený graf ukazuje zmeny v poľských indexoch od začiatku roka 2022.

V.3 Poľské indexy do 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia, stooq.pl

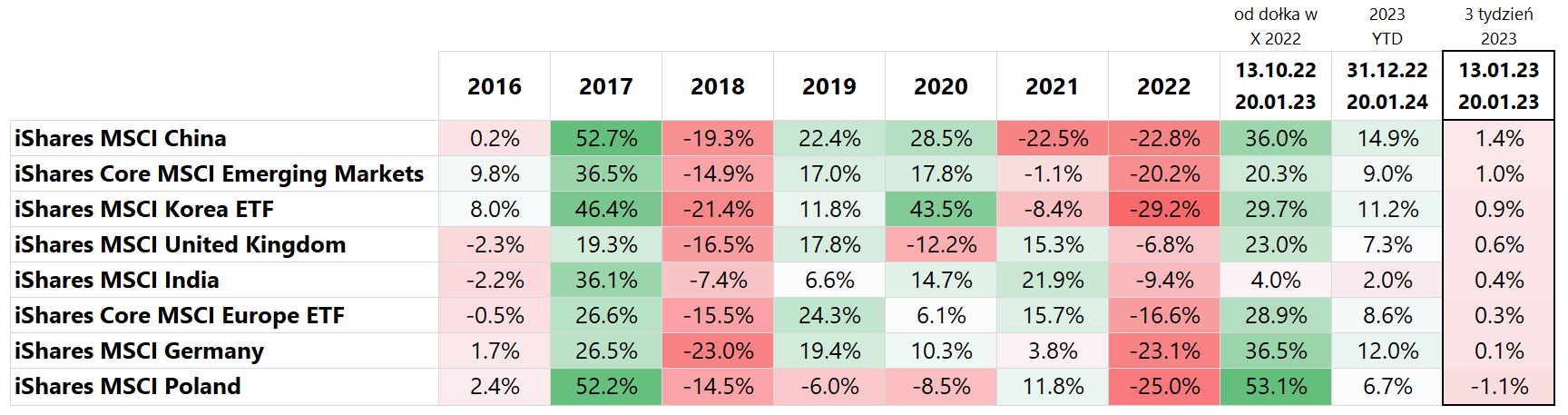

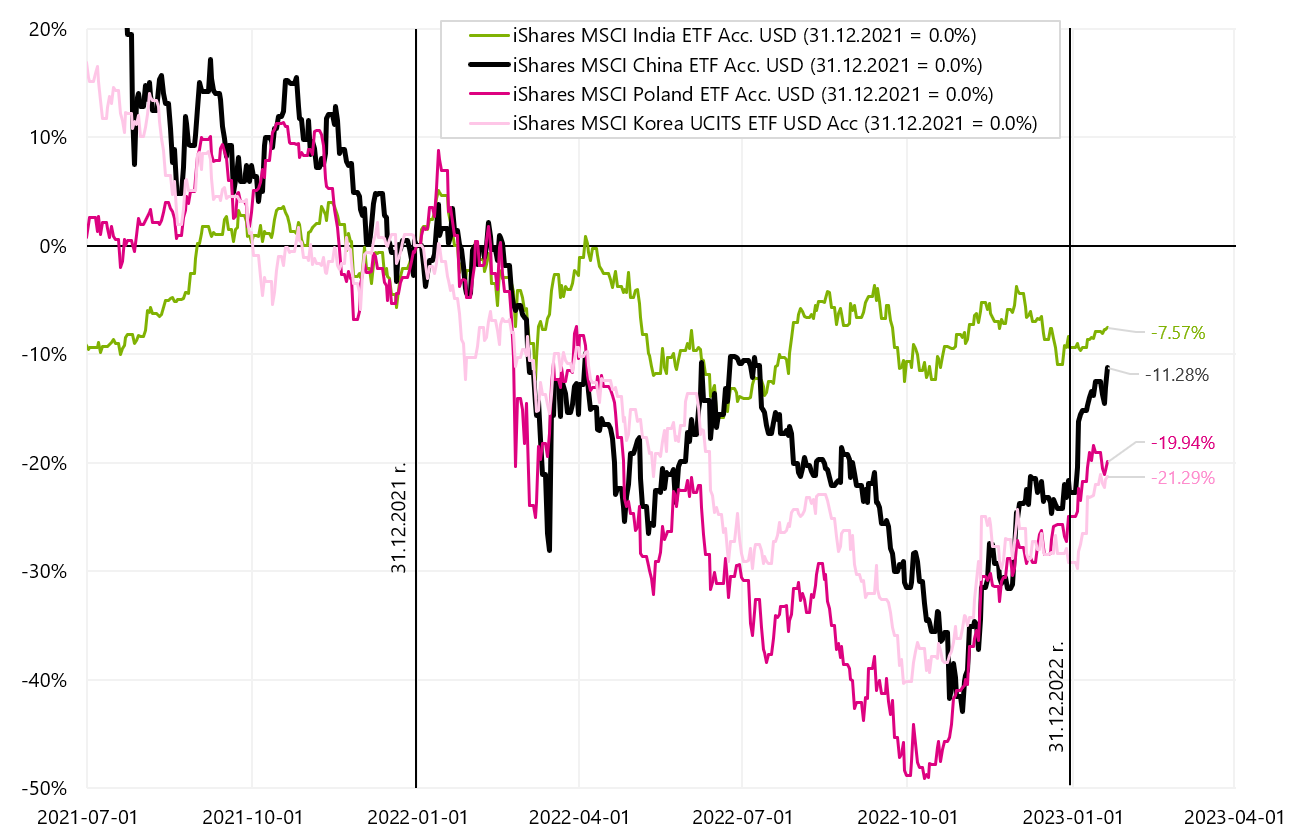

Ak porovnáme hlavné trhy Emerging Marketu a Európu (ktorá ťaží z otvorenia čínskej ekonomiky, najmä Nemecka), tak minulý týždeň najviac rástla Čína (+1,4 %), čo je už od začiatku roka +14,9 %. Na druhom mieste je tento rok index MSCI Germany so skóre +12,0 %. Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa posledného stĺpca, t.j. výnosy za posledné 3 týždne nového roka, výnosy v USD). India je slabšia v aktuálnej vlne rastu (v tomto roku iba +2,0 %), ktorá mala skvelé výsledky v rokoch 2020 aj 2021 a relatívne malý pokles v roku 2022 (klasický „návrat k priemeru“, trhy, ktoré v roku 2022 klesli menej, menej odrážajú aj v roku 2023).

T.2 indexy MSCI 2016-2022 a do 20.01.2023. Zdroj: vlastná štúdia

Nižšie uvedený graf predstavuje zmeny vo vybraných indexoch krajín rozvíjajúcich sa trhov od začiatku roka 2022.

W.4 Indexy MSCI Čína, India, Kórea a Poľsko do 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia, isahres.com

Ak sa pozrieme na hlavné americké indexy, S&P500 minulý týždeň klesol o -0,65 % a teraz je v roku 3,5 o 2023 % vyšší (podrobnosti o mierach návratnosti príslušných ETF sú uvedené v tabuľke nižšie). Minulý týždeň sa indexu Nasdaq100 darilo oveľa lepšie, vzrástol o +0,67 % a od začiatku roka je už +6,2 %. Ak sa v uplynulom týždni „zlé správy“ z ekonomiky ukázali ako „zlé správy“ pre trhy, niet divu, že najviac klesli malé spoločnosti (S&P Small-Cap), pretože práve malé spoločnosti to najskôr pocítia spomaľujúca sa ekonomika USA.

T.3 Indexy NASDAQ i S & P 2016-2022 a 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia

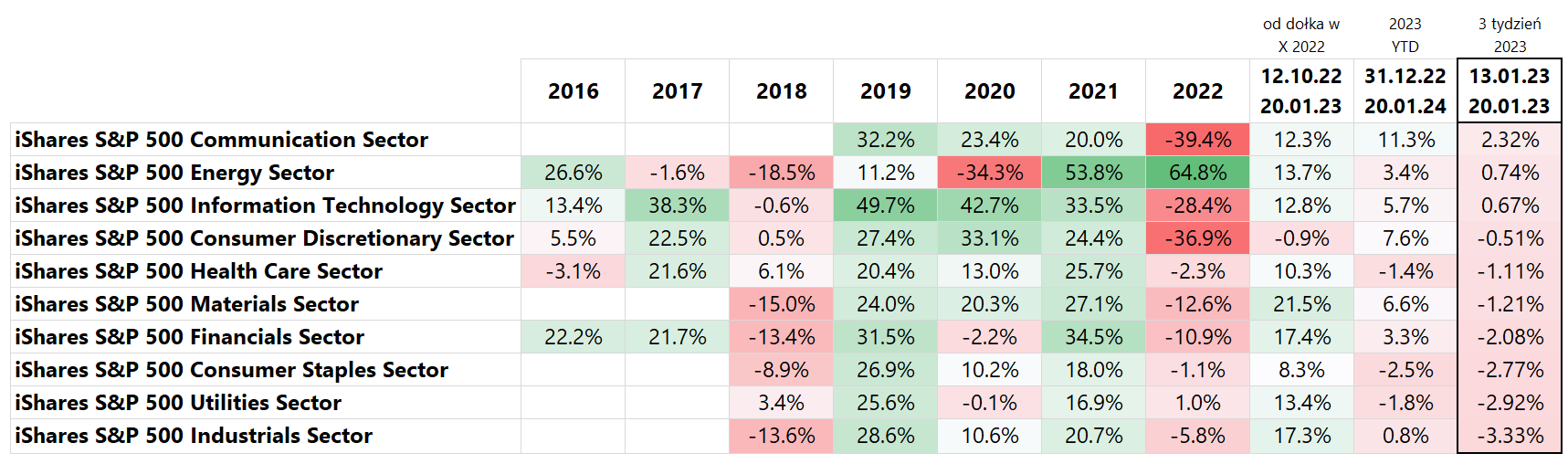

Ak sa pozrieme na hlavné akciové sektory, najviac za posledný týždeň vzrástol sektor Komunikácia +2,32 %, čo je už +11,3 % od začiatku roka. Cyklický priemyselný sektor (Industrials) dosiahol za posledný týždeň najhoršie výsledky, čo potvrdilo obavy trhu zo spomalenia ekonomiky („zlé správy sú zlé správy“). Sektor Energy si počínal dobre, „potvrdil“ rastúce ceny ropy a ďalšie rastúce čínske spoločnosti (v rámci otvárania sa čínskej ekonomiky).

Index T.4 S&P 500 2016-2022 a 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia

W.5 Priemyselné indexy S&P 500 do 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

Čo urobí Fed? Pôjde svojou cestou alebo tou, ktorú naznačuje trh?

Zatiaľ čo FED má rád klesajúcu infláciu, určite sa mu nepáči trhové ocenenie miery, pri ktorej sa očakáva pokles inflácie. Podľa trhu už v Q4 2023 inflácia v USA klesne na 2,5 %.. Trh tiež stanovuje ceny v dvoch zníženiach sadzieb (každé o 25 bázických bodov) v roku 2023. Prečo sa Fedom nepáčia tieto trhové ocenenia? Pretože sú to len trhové ocenenia a o pár týždňov môžu byť úplne iné. Fed si zatiaľ nemôže byť istý, že inflácia už bola porazená.

Ani trh nie je taký istý, ale takto sa to dnes cení. Na rozdiel od trhu nemôže Fed každých pár týždňov „zmeniť názor“ a inak „preceniť“ cestu znižovania úrokových sadzieb. Prečo sa teda FEDu nepáči trhové ocenenie rýchlo klesajúcej inflácie a prudkého znižovania úrokových sadzieb? Pretože „odskrutkujú“ zvyšovanie úrokových sadzieb. Inými slovami, vyššie ceny akcií, dlhopisov, slabší dolár a prísnejšie úverové rozpätia znamenajú mäkšie finančné podmienky, ktoré pôsobia opačným smerom ako sprísňovanie menovej politiky Fedu. Čím mäkšie sú finančné podmienky, tým ťažšie je poraziť infláciu. FED sa môže obávať a má pravdu, že príliš rýchle znižovanie úrokových sadzieb môže, ako v 70. rokoch, viesť k návratu inflácie (a ďalšiemu cyklu zvyšovania úrokových sadzieb dokonca na vyššie úrovne).

Niektorí známi investori vyjadrujú názor, že hlavným cieľom šéfa FEDu J. Powell je odstrániť „put opcie FED“ z trhu. Teda, aby si trh prestal myslieť, že v prípade poklesu akcií zasiahne FED a zastaví pokles uvoľnením menovej politiky. Powell by to v tomto cykle zvyšovania úrokových sadzieb teoreticky mohol urobiť. To si však vyžaduje ukázať „pazúry“ a samotná jastrabia rétorika nestačí. Veľakrát počúvame názory, že Nejde o to, čo Fed hovorí, ale čo robí.

Najbližší test, či môže byť FED jastrabnejší, sa uskutoční 1. februára (rozhodnutie o ďalšom zvýšení úrokových sadzieb). Ale keď sa pozrieme na 30-dňové kontrakty Fed Funds Futures – toto trh očakáva k 1. februáru nárast o 0,25 percentuálneho bodu s pravdepodobnosťou 97,2 %, teda podľa trhu je len 2,8 % šanca na zvýšenie o 0,50 percentuálneho bodu. Fed má tri hlavné nástroje, ako byť jastrabnejší: zvýšiť sadzby vyššie, udržať sadzby vysoké dlhšie alebo zmenšiť svoju súvahu predajom dlhopisov, ktoré nakúpil v predchádzajúcich rokoch.

Mohol by teda FED prekvapiť trh a zvýšiť sadzby napríklad o 50 bázických bodov? Zdá sa to veľmi nepravdepodobné, ale pri pohľade na vyjadrenia členov FOMC pravdepodobnosť je určite rozložená rovnomernejšie (a nie taká extrémna, ako odhady trhu). Pozrime sa teda na posledné vyjadrenia členov FOMC (Federal Open Market Committee) za posledný týždeň:

- Tom Barkin nie je za príliš skoré ukončenie zvyšovania a cieľová sadzba bude závisieť od vývoja inflácie a domnieva sa, že sadzby musia naďalej rásť, pokiaľ inflácia zostane vysoká,

- Patrik Harker zopakoval svoju podporu zvyšovaniu o 25 bázických bodov a poznamenal, že čas na vyššie úrokové sadzby sa skončil, očakáva, že FED tento rok zvýši sadzby „ešte niekoľkokrát“,

- Esther George uviedol, že trhy môžu mať odlišný pohľad na to, čo by mal Fed robiť

- Loretta Mesterová Povedala, že kľúčová sadzba Fedu by mala stúpnuť "trochu" nad rozpätie 5%-5,25%. Svoje preferencie pre februárové zasadnutie nekomentovala, poznamenala však, že ekonomika a trhy sa v decembri dokázali vyrovnať s nárastom o 50 bázických bodov.

- James Bullard povedal, že jeho bodová prognóza na rok 2023 je 5,25-5,50 %, čo je mierne nad mediánom Fedu 5,1 %, a že súčasná politika Fedu ešte nie je celkom reštriktívna a sadzba musí byť nad 5 %. Bullard dodal, že Fed by mal čo najskôr konať, aby prelomil 5 % úroveň a následne reagovať na prichádzajúce údaje, pričom poznamenal, že na ďalšom stretnutí uprednostňuje zvýšenie o 50 bp (oproti konsenzu o 25 bp),

- Lael Brainard uviedla, že vo februári očakáva zvýšenie o 25 bázických bodov a že Fed už v decembri znížil tempo zvyšovania sadzieb, aby počkal na ďalšie údaje, a že táto logika platí aj dnes,

- Susan Collins potvrdila svoj názor, že úrokové sadzby musia stúpnuť pravdepodobne tesne nad 5 %, a potom ich tam Fed musí chvíľu ponechať. Povedala, že je vhodné spomaliť zvyšovanie sadzieb, najmä v súčasnom prípade, keď sú riziká viac bilaterálne,

- John Williams nekomentoval rozsah zvýšenia na nasledujúcom stretnutí, ale poukázal na to, že kľúčovou otázkou pri zvyšovaní úrokových sadzieb je destinácia, nie rýchlosť, a dodal, že Fed má stále dostatok priestoru na zmenšenie svojej súvahy,

- Christopher Waller je za zvýšenie o 25 bázických bodov na februárovom zasadnutí. Chce vidieť údaje o (inflácii) za šesť mesiacov, nie iba za tri, a až potom by mohol Fed ukončiť zvyšovanie (pauza). Poznamenal, že na základe najnovších ekonomických predpovedí Fedu úrokové sadzby pravdepodobne stúpnu o 75 bps.

Ako je možné vidieť z tabuľky vyššie, osud túry 1. februára nie je taký jasný, ako odhady trhu. Navyše stojí za zmienku, že nedozvedeli sme sa názor J. Powella, ktorý má na rozhodnutia FOMC zďaleka najväčší vplyv. Dokonca som sa stretol s názorom, že ak chce niekto analyzovať posolstvo Fedu, mal by sa pozrieť na 75 % z toho, čo hovorí Powell, 24 % z toho, čo novinár The Wall Street Journal Nick Timiraos (bežne považovaný za neformálneho hovorcu Fedu ) hovorí ) a všetkých ostatných ľudí je len 1 %. Keď sledujete Timiraosa na svojom účte na Twitteri, môžete vidieť, že „potvrdzuje“ zvýšenie iba o 25 základných bodov na zasadnutí FOMC 1. februára tohto roku.

Na rozhodnutia FEDu si budeme musieť počkať do 1. februára a od 21. januára začína obdobie zákazu komunikácie členov FOMC s trhom (tzv. blackout obchodovania a externej komunikácie).

Trh môže byť príliš optimistický, pokiaľ ide o budúci vývoj úrokových sadzieb Fedu (aj keď Fed teraz zvýši iba 25 bp) a ak sa FED v tomto cykle ukáže ako naozaj jastrabský - skôr či neskôr sa to prejaví v nižších cenách akcií a dlhopisov.

Môže ropa po otvorení čínskej ekonomiky prudko vzrásť?

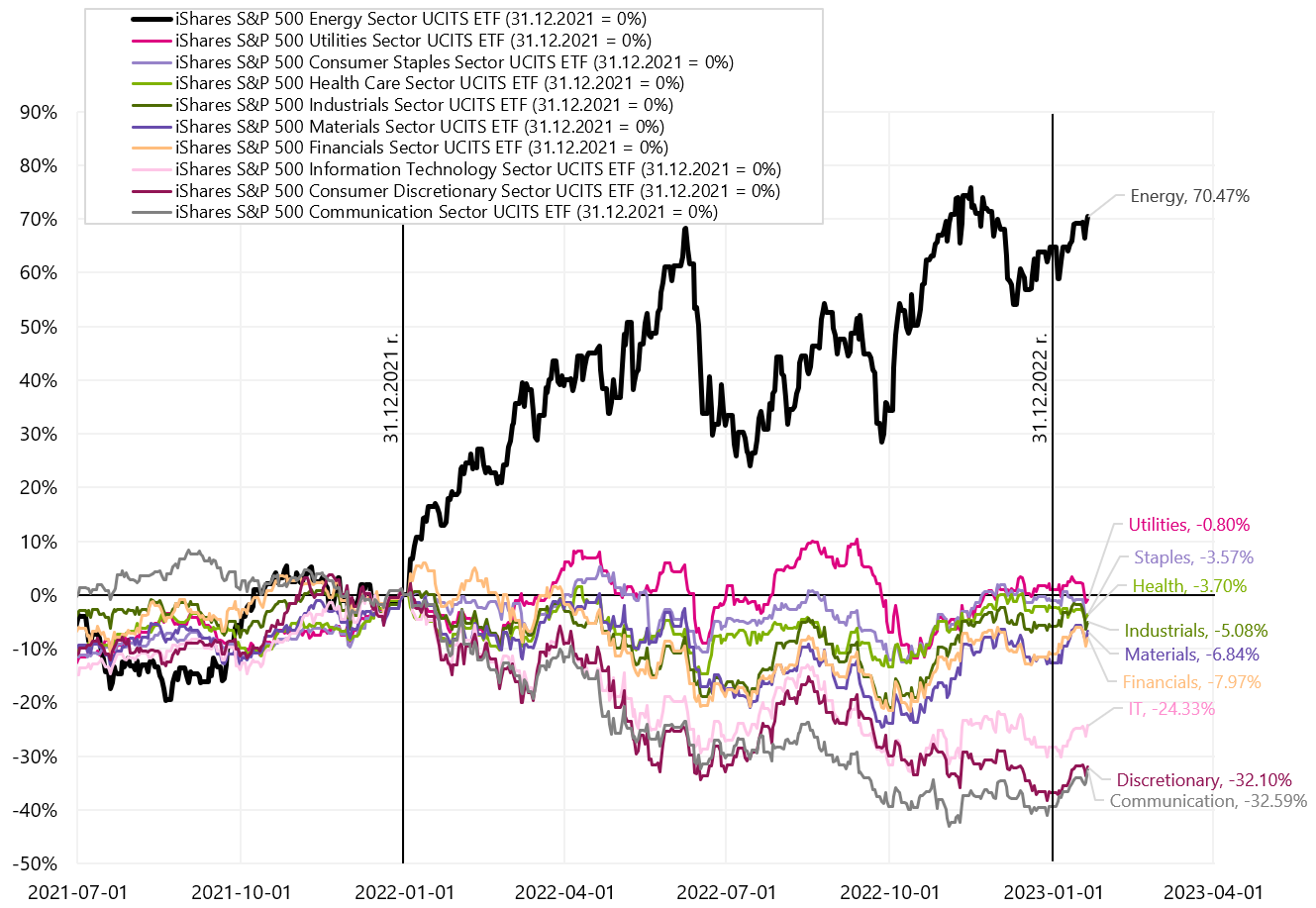

Energetický sektor (tiež vo všeobecnosti suroviny) vo všeobecnosti poskytol investorom v posledných rokoch veľmi vysokú mieru návratnosti. Stačí sa napríklad pozrieť na ETF energetického sektora iShares S&P500 – napríklad miery návratnosti v rokoch 2021 a 2022.

Index T.5 S&P 500 2016-2022 a 20.01.2023. januára XNUMX. Zdroj: vlastná štúdia

Hlavným základným faktorom zvyšovania cien ropy je napríklad veľmi nízka úroveň investícií do prieskumu a ťažby ropy. v porovnaní s tým, čo by bolo potrebné na uspokojenie neustále sa zvyšujúceho dopytu. Roky 2020 a 2021 tento problém ešte viac zvýraznili, keď CAPEX sektora klesli o cca 35 % a 23 % oproti roku 2019. Nižšie CAPEX len pre krajiny OPEC+ (t.j. krajiny OPEC plus Rusko) by mohli znížiť dnešnú ťažobnú kapacitu o približne 3,7 milióna barelov denne (zdroj: odhady nedávno poskytnuté ministrom energetiky SAE – Spojené arabské emiráty).

K tomu sa samozrejme pridáva vojna na Ukrajine a konflikt medzi Východom a Západom vôbec. Môžete sa teda opýtať, prečo cena ropy klesla z viac ako 120 dolárov v júni 2022 na približne 71 dolárov (ropa WTI) začiatkom roku 2023 a teraz okolo 81 dolárov? Pretože celkovo sú z krátkodobého hľadiska dôležitejšie obavy z globálneho ekonomického spomalenia a recesie.

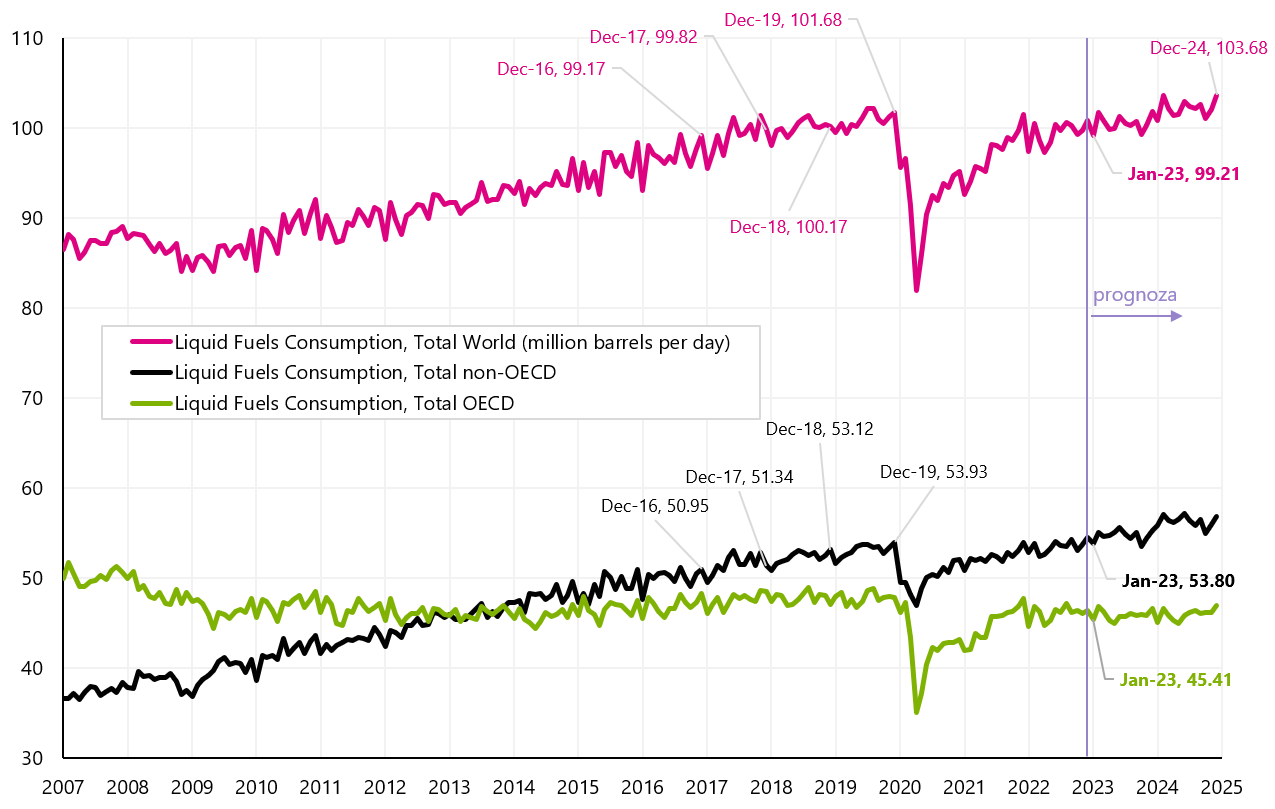

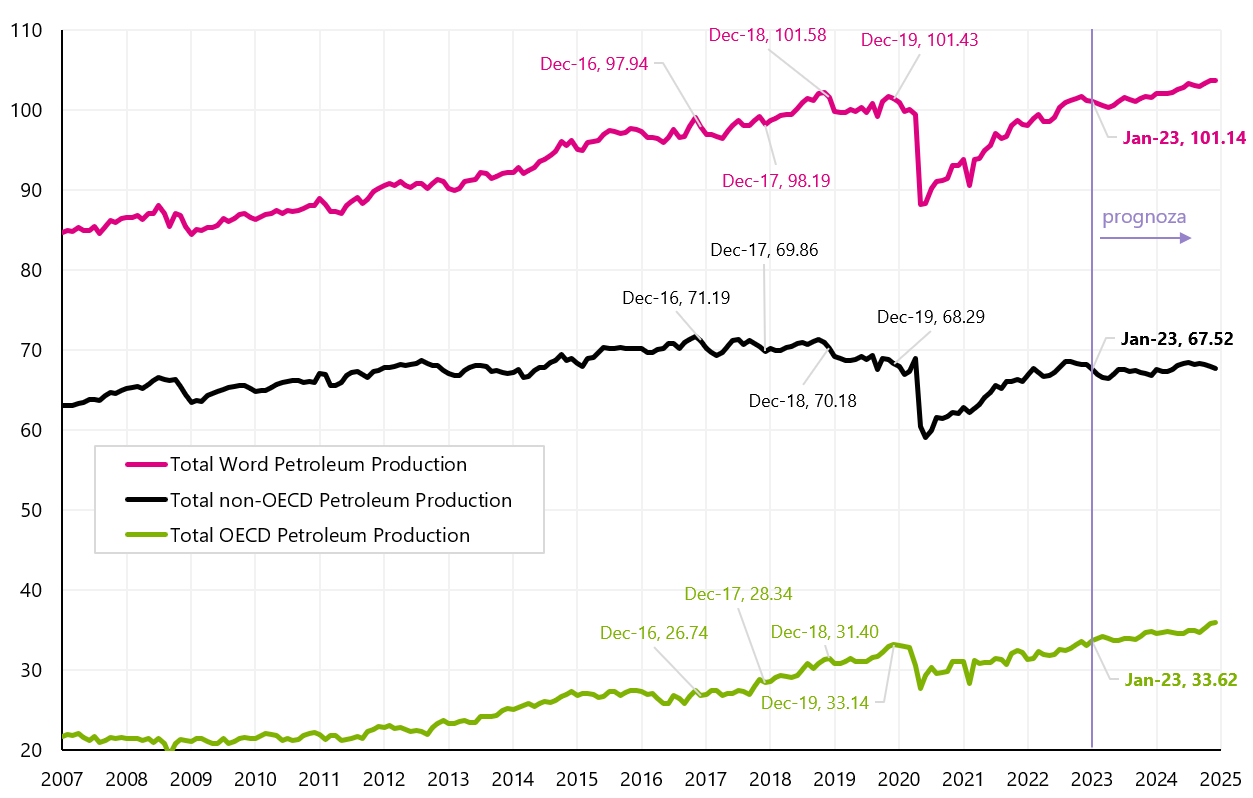

V roku 2023 by mal k návrhu zákona pribudnúť aj dodatočný dopyt po rope z čínskej ekonomiky (slávne otvorenie tejto ekonomiky), no konsenzus hovorí, že dopyt z Číny vzrastie okolo 400-500 tisíc ton. barelov denne (nárast vs. 2022). Aby sme to uviedli do perspektívy, globálna spotreba ropy (alebo dopyt) je v súčasnosti približne 99,21 milióna barelov denne – a ponuka (alebo produkcia) je približne 101,14 milióna barelov denne.

V.6 Globálne dopyt po rope v miliónoch barelov denne vrátane predpovede do decembra 2024. Zdroj: vlastná štúdia, EIA

W.7 Globálne dodávka ropy (produkcia) v miliónoch barelov denne vrátane predpovede do decembra 2024. Zdroj: vlastná štúdia, EIA

Ak bude mať čínska ekonomika v 2. štvrťroku najsilnejší štvrťročný rast v tomto roku – potom sa to, samozrejme, môže premietnuť do zvyšovania cien ropy. Ak by však globálna ekonomika vrátane USA vstúpila do recesie neskôr v roku 2023, potom globálny pokles dopytu môže ľahko prevážiť dodatočný dopyt z Čínyalebo dokonca možné prebudovanie strategických zásob ropy v USA (to je tiež dodatočný dopyt). Napríklad celosvetový dopyt po rope klesol v roku 2020 (počas pandémie) o približne 20 miliónov barelov denne (okolo 20 %), v rokoch 2008-2009 o približne 5 miliónov barelov denne (pokles o 5,6 %) a počas recesia o 2001 milióny barelov v rokoch 2002-3 (pokles o 3,4 %).

Tiež v krátkodobom horizonte môže cena ropy kolísať v závislosti od toho, ako sa zmení globálna rovnováha dopytu po rope, ale ďalší cyklus expanzie (napr. po prekonaní spomalenia/recesie a začatí ďalšieho cyklu znižovania úrokových sadzieb centrálnymi bankami) môže viesť k výraznému zvýšeniu cien surovín, pretože bude nedostatočná ponuka (pri silne rastúcom dopyte) v dôsledku podinvestovania celého odvetvia. Potom môže cena ropy vzrásť do nových výšin, podobne ako v prípade iných komodít a energetiky všeobecne.

Sčítanie

Minulý týždeň americké akcie mierne klesli, no počas týždňa (streda a štvrtok) sme mali 2 dni poklesu najmä kvôli zlým makroinformáciám z ekonomiky (maloobchodné tržby, priemyselná výroba). Inými slovami, „zlé správy sú zlé správy“. Dnes to vyzerá skôr ako „prasknutie na skle“, no ak by trhy takto reagovali na prípadné zlé makrodáta v najbližších mesiacoch, išlo by o výraznú zmenu trhového režimu. Trhy by sa mohli skôr obávať recesie, než si „užívať“ zlé dáta, ktoré predznamenávajú rýchlejšie znižovanie úrokových sadzieb FEDom.

FED môže v tomto bode cyklu zohrať veľmi dôležitú úlohu. Bude naozaj jastrab a nechá svoje nohy na vysokej úrovni na dlhú dobu? Hovoria to zástupcovia FOMC, no trh tvrdí, že ide o bluf (poznáme to pri pohľade na trhové valuácie budúceho vývoja kurzu FEDu a potvrdzujú to aj rastúce ceny akcií a dlhopisov).

Najbližšia príležitosť pre FED ukázať svoju „jastrabia povahu“ je 1. február tohto roku. (ďalšie zasadnutie FOMC a ďalšie zvýšenie sadzieb).

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.