Akcie v bočnom trende, americký trh práce

Ďalší pokojný týždeň na finančných trhoch je za nami. Poľský akciový trh zostáva v trende bočnej konsolidácie a index WIG je stále nad priemerom 200 zasadnutí. Americký trh bol o niečo nervóznejší, keď sa S&P500 posunul z 200-dňového na 100-dňový kĺzavý priemer v troch seansách a uzavrel tam celý týždeň.

Budúci týždeň však môžeme byť svedkami dvoch najdôležitejších udalostí decembra: americkej inflácia CPI na november (utorok) a rozhodnutie Fedu o zvýšení úrokových sadzieb (streda). Mohli by tieto udalosti pohnúť trhmi výraznejšie?

Iste je to možné, najmä pri vyššej inflácii (už v piatok sme sa dozvedeli vyšší ako očakávaný PPI za november tohto roka). Ak inflácia a FED nespôsobia silnejšie pohyby na trhoch, tak ďalšia šanca na výstup z aktuálnej konsolidácie je skôr v januári.

Akcie v bočnom trende... je to však začiatok nového býčieho trhu?

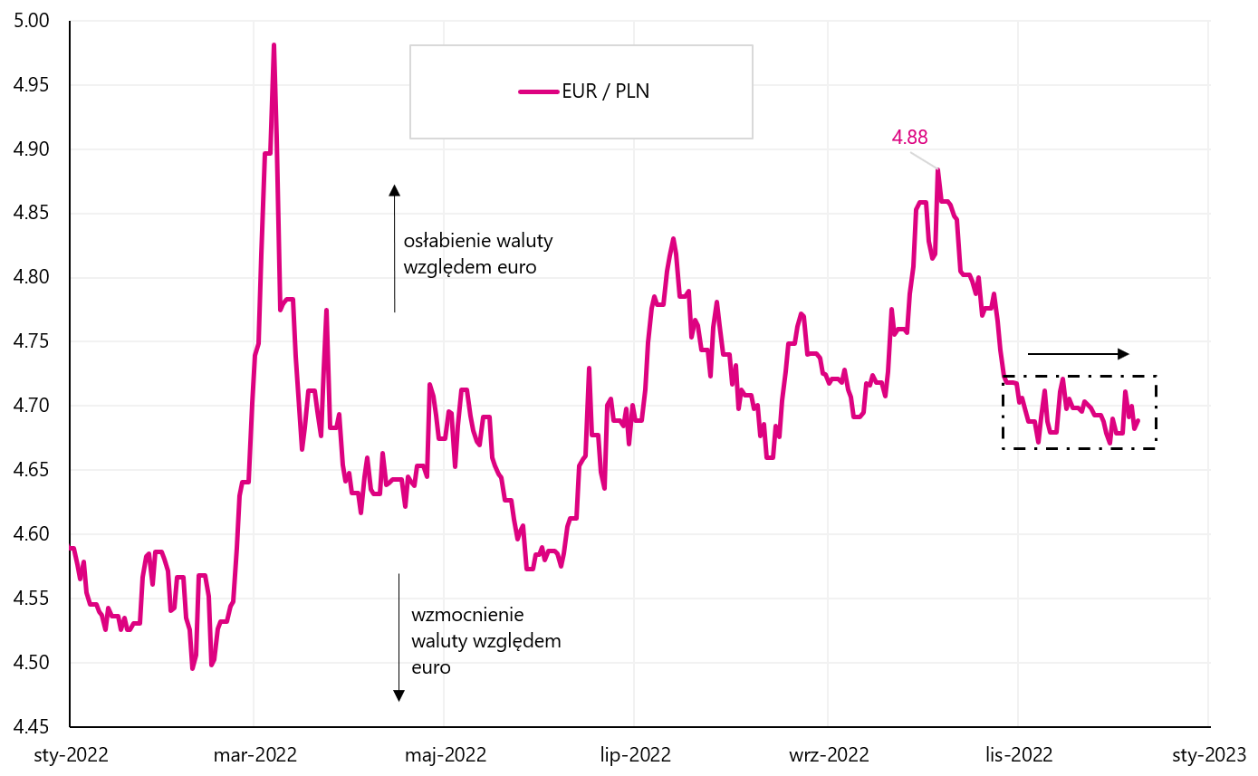

Minulý týždeň index WIG mierne klesol o 0,66 % a je v bočnom trende s malými odchýlkami už takmer 3 týždne. Vyzerá to podobne WIG20alebo aj kurz EUR/PLN (aj tu už vyše mesiaca konsolidujeme okolo 4,70 PLN za euro).

Index V.1 Parochňa do 09.12.2022. decembra XNUMX, Zdroj: vlastná štúdia, stooq.pl

W.2 Kurz EUR / PLN do 09.12.2022. decembra XNUMX, Zdroj: vlastná štúdia, stooq.pl

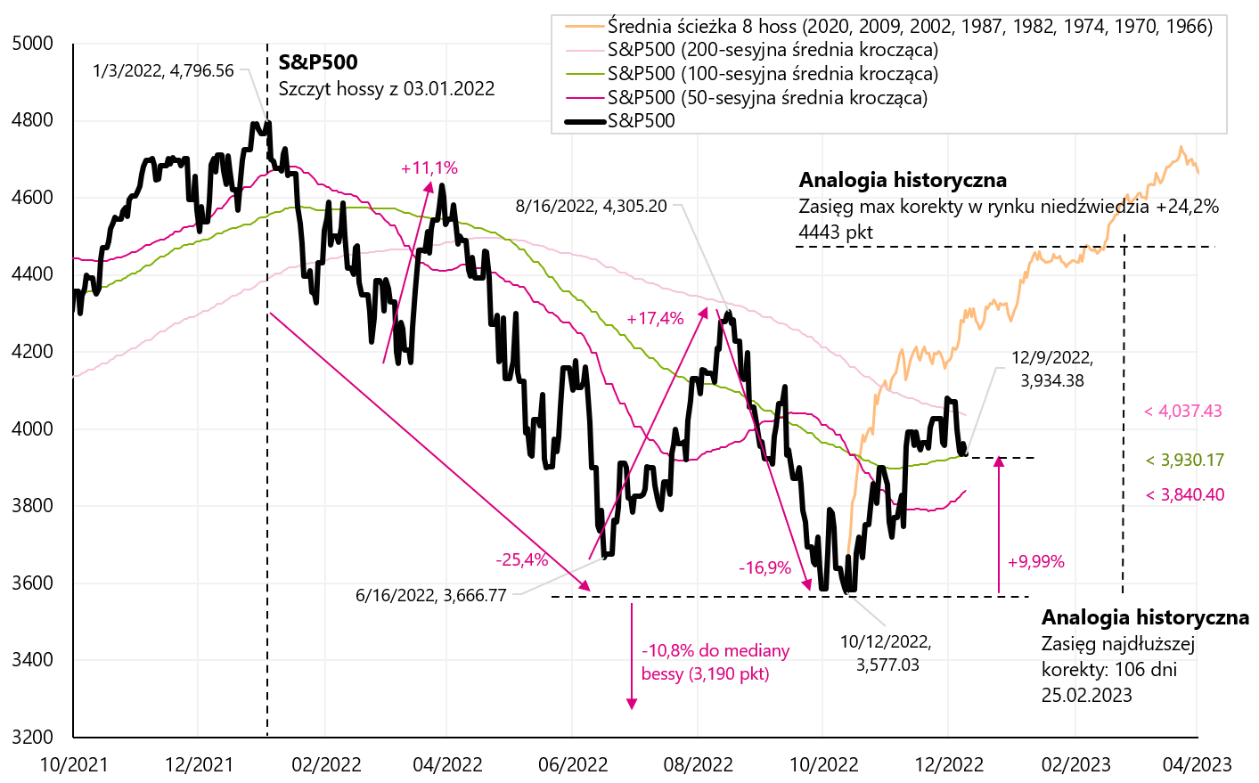

Uplynulý týždeň však nebol pre americké akcie dobrý. index S & P500 klesol o 3,37 %, zastavil sa na kĺzavom priemere 100 relácií a teraz je menej ako 10 % nad minimami súčasného medvedieho trhu (pre porovnanie, WIG je 22 % nad minimami).

Index V.3 S & P500 do 09.12.2022. decembra XNUMX, Zdroj: vlastná štúdia, stooq.pl

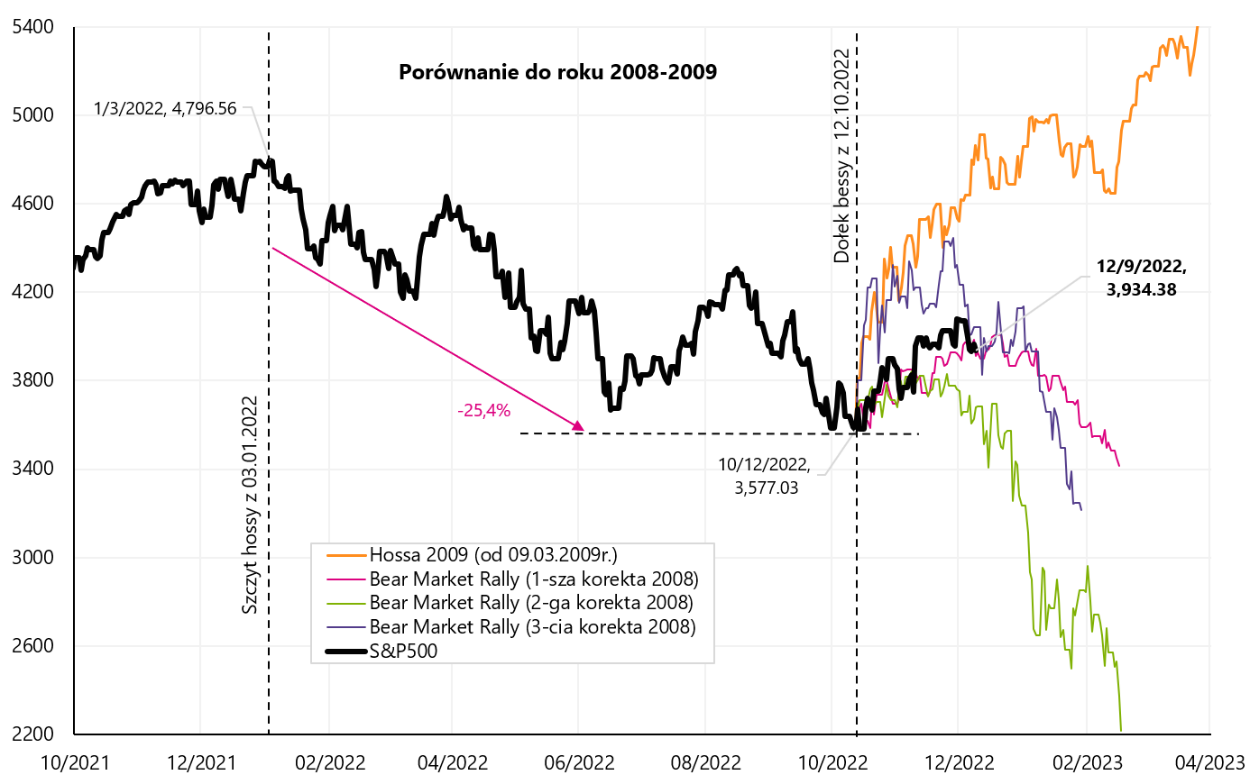

Je dno trhu v aktuálnom cykle za nami? - vždy zostáva platnou otázkou. Pozrime sa, ako sa prúd zvyšuje z minim z októbra tohto roka. vzhľad v porovnaní s medvedími trhmi v rokoch 2008-2009, 2000-2002 a 1973-1974.

Počas medvedieho trhu v rokoch 2008-2009 sme mali tri výrazné korekcie smerom nahor (rally na medveďom trhu, 1. +12,04 % za 71 dní; 2. +7,44 % za 28 dní a 3. +24,22 % za 48 dní), ktoré v ďalšom grafe zachytíme na minime S&P500 z 12.10.2022

Index V.4 S & P500 do 09.12.2022. decembra 2008. s tromi korekciami "medvedích trhov" z rokov 2009-09.03.2009 a ďalším býčím trhom z XNUMX. marca XNUMX, Zdroj: vlastná štúdia, stooq.pl

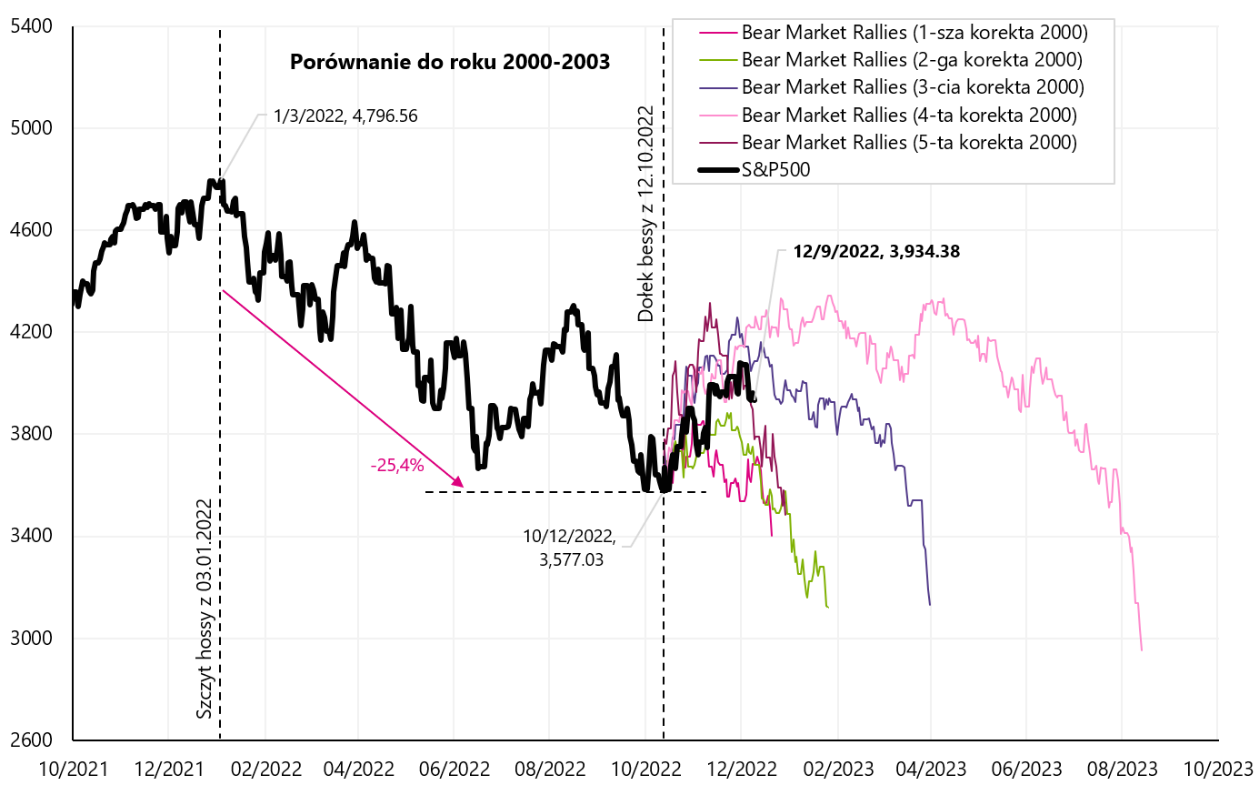

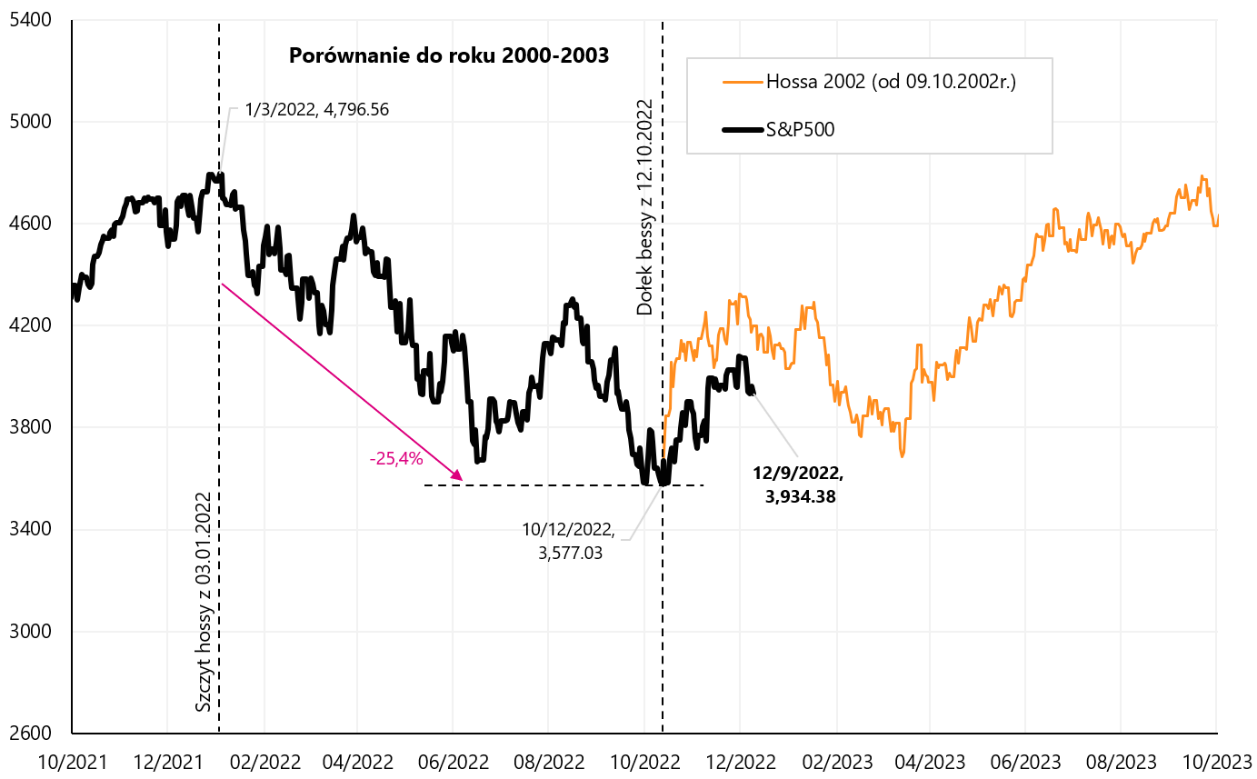

Nasledujúce dva grafy zobrazujú situácie z rokov 2000-2002 (5 veľkých zhromaždení na medvedom trhu: 1. +7,70 % za 26 dní; 2.: +8,62 % za 42 dní, 3. +18,99 % za 48 dní, 5. +21,40 % za 106 dní a 5. +20,68 % za 31 dní).

Index V.5 S & P500 do 09.12.2022. decembra 2008. s piatimi významnými korekciami "medvedích trhov" z rokov 2009-XNUMX, Zdroj: vlastná štúdia, stooq.pl

Index V.6 S & P500 do 09.12.2022. decembra 2002. so začiatkom býčieho trhu od roku XNUMX, Zdroj: vlastné spracovanie, stooq.pl

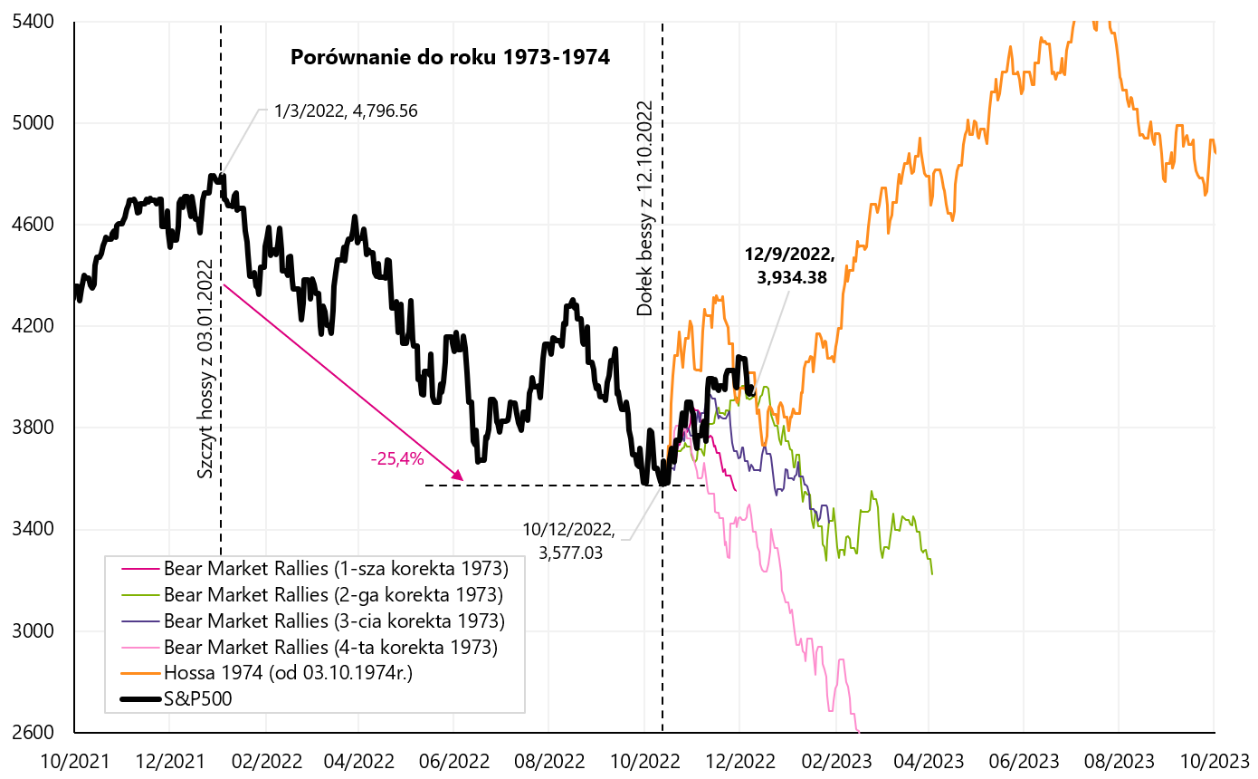

Na medvedom trhu v rokoch 1973-1974 sme mali štyri významné korekcie smerom nahor počas (1. +8,46 % za 21 dní; 2.: +10,85 % za 52 dní, 3. +10,02 % za 31 dní a 4. +7,15 % za 13 dní).

Index V.7 S & P500 do 09.12.2022. decembra 1973. so štyrmi opravami "bear-market rally" z rokov 1974-03.10.1974 a ďalším býčím trhom z XNUMX. októbra XNUMX, zdroj: vlastné spracovanie, stooq.pl

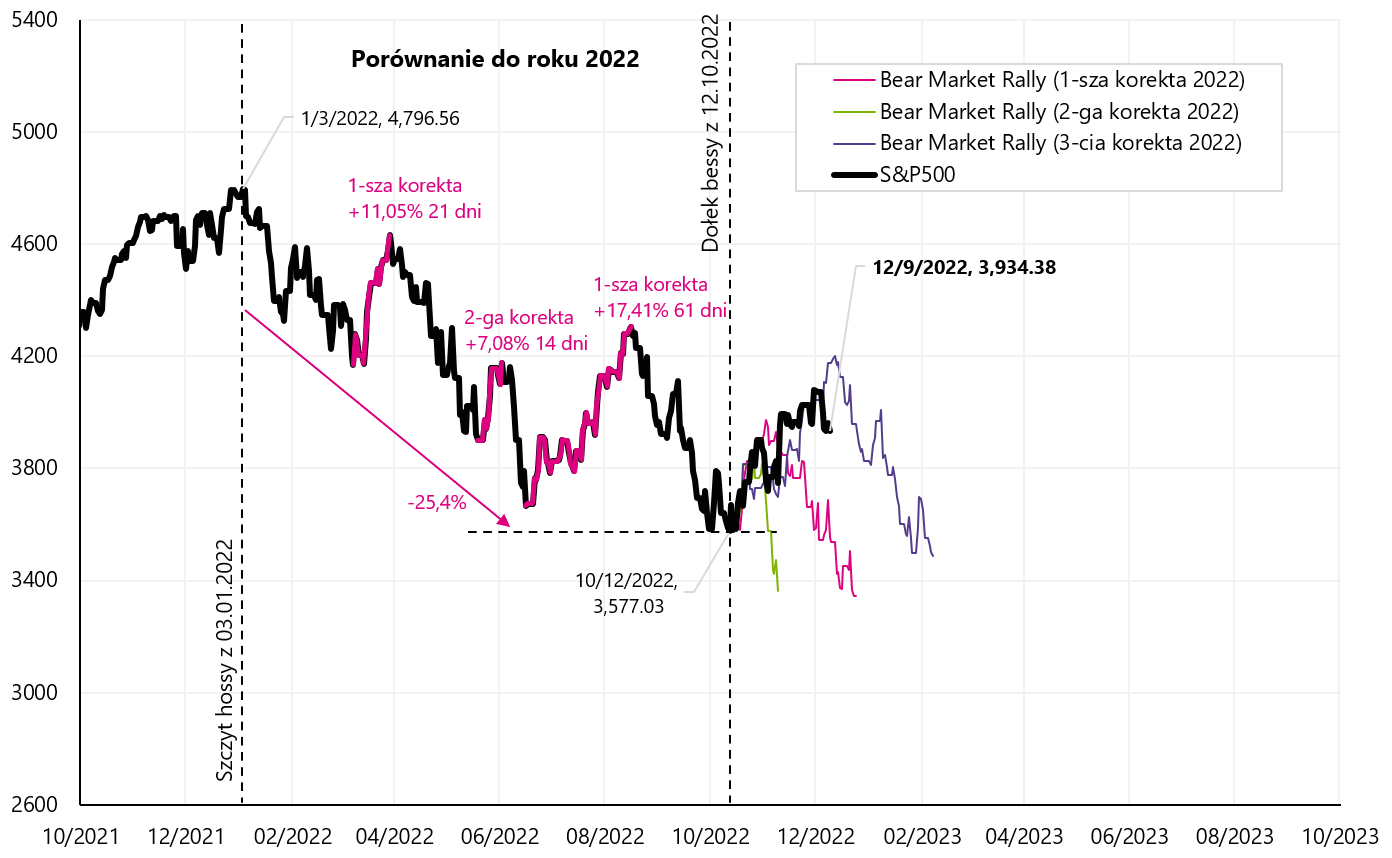

Pri súčasných poklesoch v došlo k trom významným skokom (bear-market mítingy), ktoré pre porovnanie „háčikujeme“ aj v diere 12.10.2022. Nasledujúca tabuľka zobrazuje podrobnosti.

Index V.8 S & P500 do 09.12.2022. decembra 2022. s tromi korekciami "bear-market rally" od roku XNUMX, Zdroj: vlastná štúdia, stooq.pl

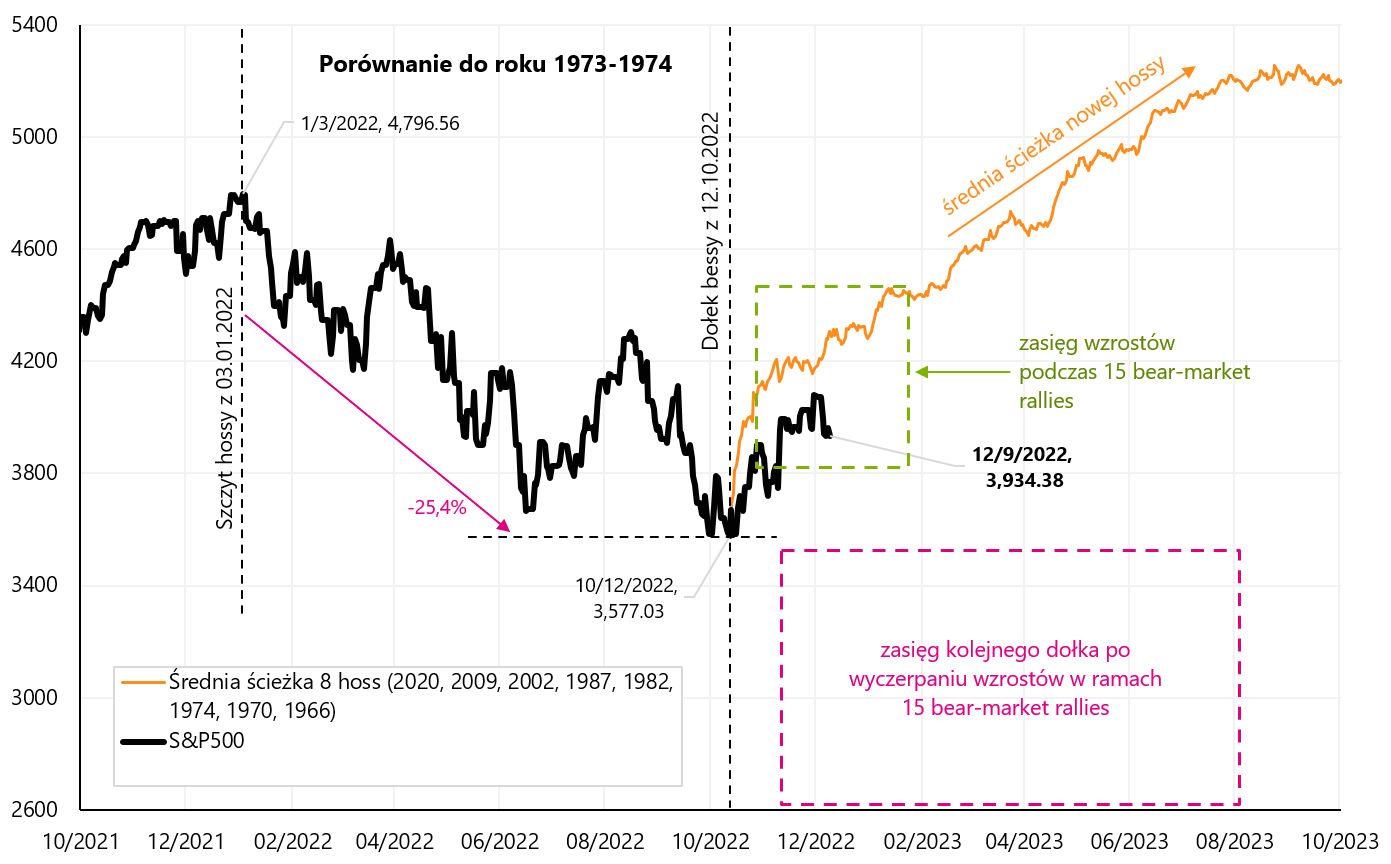

Nakoniec sme zostali zhrnutie celkovo 15 korekcií smerom nahor počas medvedích trhov.

V nasledujúcom grafe uvádzame dva prerušované štvorce: prvý udáva rozsah odrazu k maximu „medvedieho trhu“ a druhý štvorec rozsah ďalších poklesov až do ďalšieho minima medvedieho trhu. Okrem toho na grafe označujeme priemernú cestu z 8 býkov, ktorá tiež začína v jamke 12.10.2022. októbra XNUMX.

Index V.9 S & P500 do 09.12.2022. decembra 15. a súhrn 2022 „medvedích trhov“ z medvedích trhov v rokoch 2008, 2009-2000, 2002-1973 a 1974-XNUMX, Zdroj: vlastná štúdia, stooq.pl

Aktuálny vzostup 30.11.2022 na úrovni 4080 bodov je zhruba v strede zeleného štvorca (okolo priemernej rally medvedieho trhu na základe 15 historických prípadov). Ak majú byť súčasné nárasty začiatkom nového býčieho trhu, rastieme príliš pomaly na historické analógie, ale „historický verdikt“ – či máme v súčasnosti nový býčí trh alebo len ďalšie „rally medvedieho trhu“, ešte nebolo rozhodnuté.

USA: PPI a CPI

Budúci týždeň sľubuje, že bude veľmi zaujímavý, pretože v utorok sa dozvieme novembrovú infláciu CPI v USA a v stredu bude mať FED možnosť na ňu „zareagovať“, alebo ju aspoň vziať do úvahy pri svojom rozhodnutí opäť zvýšiť úrokové sadzby.

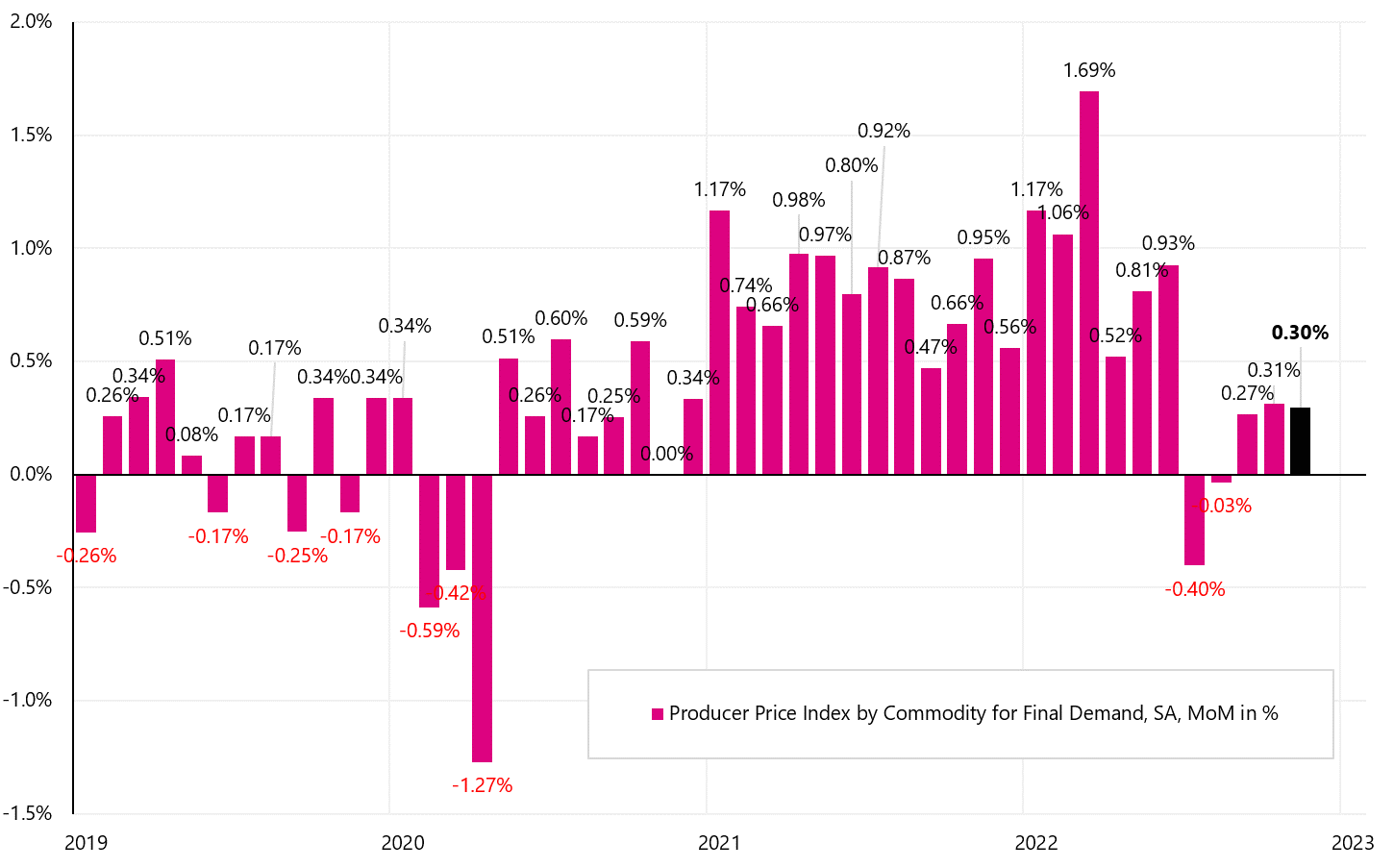

Tento týždeň sme dostali predzvesť inflácie CPI vo forme publikácií Inflácia cien výrobcov PPIktorý sa ukázal byť veľmi horúci. Inflácia PPI má spravidla tendenciu predstihnúť zmeny inflácie CPI (spotrebiteľské ceny), alebo aspoň naznačuje smer zmien. Inflácia PPI medzimesačne vzrástla o +0,3 % (očakávaná +0,2 %), čo viedlo k medziročnej zmene o +7,4 % (očakávané +7,2 %). Graf zobrazuje mesačnú zmenu PPI (séria SA).

W.10 Mesačná zmena inflácie PPI v USA (séria SA - sezónne očistené), Zdroj: vlastná štúdia, FRED

Kôš inflácie PPI pozostáva z troch hlavných zložiek: inflácia PPI za služby (65,1 %), tovary (33,1 %) a ceny stavebníctva (1,74 %). Mesačný rast PPI bol generovaný v „najhoršej“ konfigurácii pre CPI, keďže nárast o +0,3 % medzimesačne je spôsobený najmä službami +0,4 % medzimesačne. A v spotrebiteľskej inflácii CPI sú to práve služby, ktoré predstavujú najväčší problém v boji proti inflácii. PPI komodít medzimesačne vzrástol len o 0,1 %.

W.11 Inflácia PPI v USA za november 2022, Zdroj: Bureau of Labor Statistics, tlačová správa PPI z 09.12.20022, tabuľka A

Indexy inflácie PPI naďalej rastú, okrem tovarov, ktorých ceny môžu v inflácii CPI aj klesať. Indexy inflácie vykazujú absolútne cenové zmeny (a nielen medziročnú dynamiku – čo môže byť zavádzajúce, pretože klesajúca medziročná dynamika zmien nemusí nutne znamenať pokles cien).

W.12 Zmena hlavných indexov PPI v USA (séria NSA - sezónne neočistené), Zdroj: vlastná štúdia, FRED

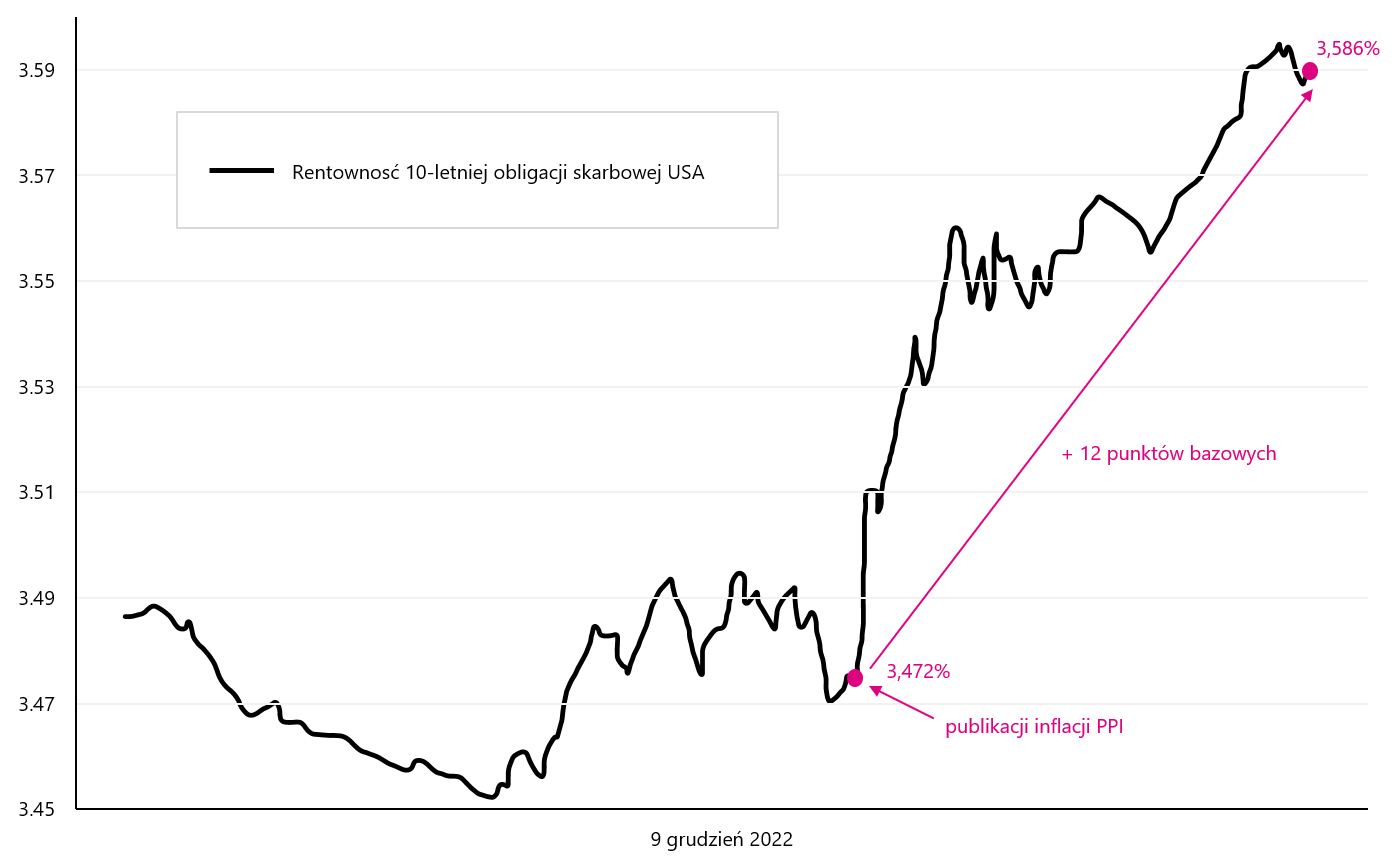

Dlhový trh reagoval negatívne na infláciu PPI, výnosy 10-ročných amerických dlhopisov ku koncu dňa vzrástli na cca 0 bázických bodov.

W.13 Zmena ziskovosti 10-ročné štátne dlhopisy USA 9.12.2022. decembra XNUMX (k dátumu zverejnenia PPI za november tohto roku), Zdroj: vlastná štúdia, stooq.pl

Čo môžeme očakávať od inflácie CPI budúci utorok? Prognóza inflácie podľa Clevelandského modelu FED je momentálne +0,37 % medzimesačne na november 2022. Viac podrobností na webovej stránke Cleveland Fed. Zverejnenie inflácie CPI budúci utorok bude určite jednou z najdôležitejších udalostí na finančnom trhu v decembri tohto roka.

Viac o americkom trhu práce: silný alebo slabý?

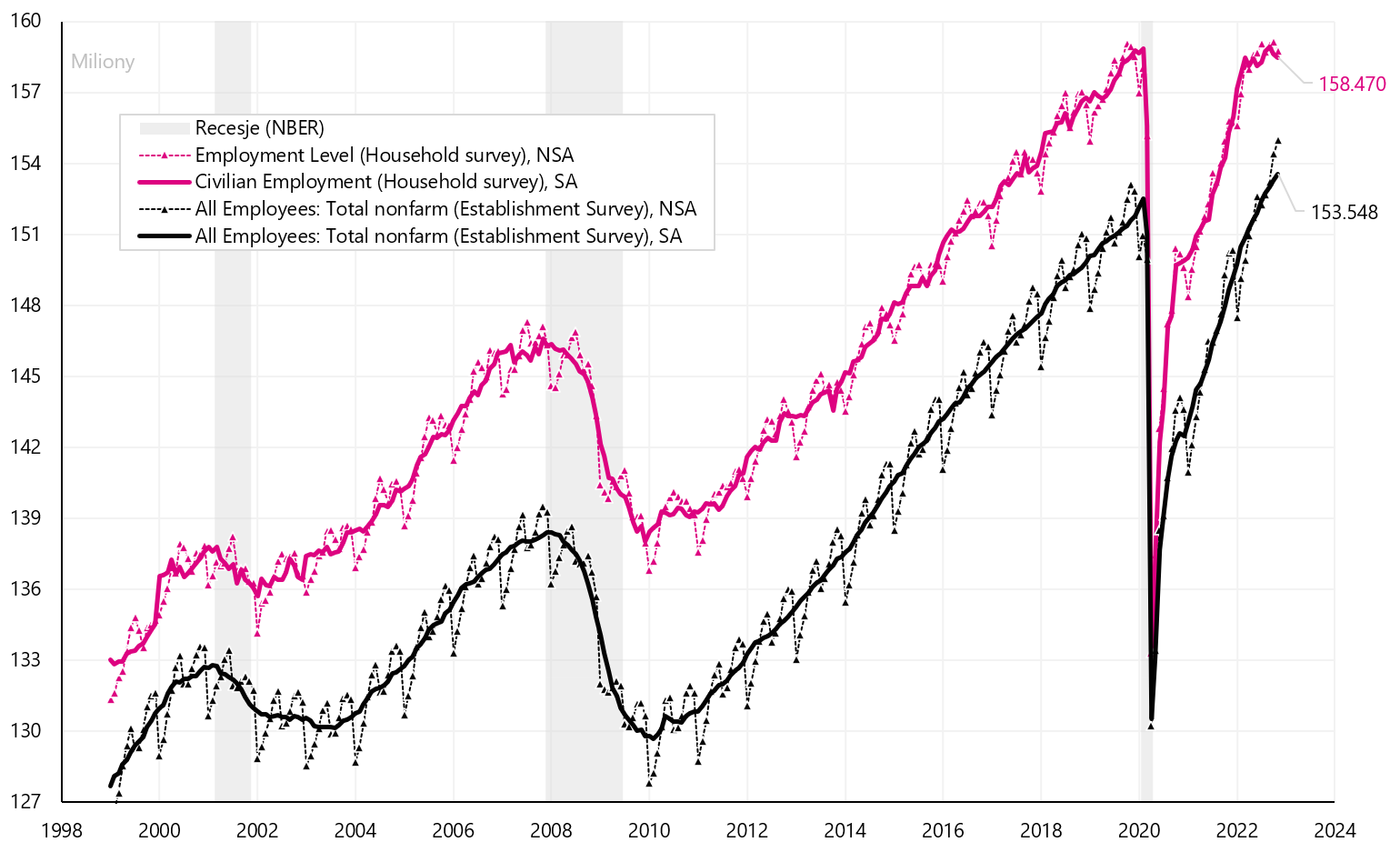

Takmer pre Powella, šéfa Fedu, je trh práce kľúčom k porazeniu inflácie, stojí za to sa bližšie pozrieť na údaje, ktoré každý mesiac zverejňuje BLS (Bureau of Labor Statistics). BLS zverejňuje údaje o trhu práce na základe dvoch samostatných prieskumov: aktuálneho prieskumu populácie (CPS; prieskum domácností) a aktuálneho štatistického prieskumu zamestnanosti (CES; prieskum podnikov).

Podľa prvého prieskumu sa zamestnanosť v USA od marca 2022 do novembra 2022 zvýšila o 12 XNUMX. ľudí. Zatiaľ čo podľa druhého prieskumu (na čo sa viac pozerajú trhy i FED) zamestnanosť v tomto období vzrástla o 2 milióny 692 tis. ľudí. nemožné? Rozdiel je však významný. Je teda americký trh práce silný (zlé správy pre Fed a trhy z hľadiska inflácie) alebo slabý (dobré správy)? Podľa prvého prieskumu je zamestnanosť v USA 158.47 milióna ľudí, zatiaľ čo podľa druhého je to 153.548 milióna ľudí. Najprv sa pozrime na formálne rozdiely medzi týmito prieskumami.

Prieskum CES (establishment survey) zverejňuje také údaje ako pracovné miesta (mzdy) podľa odvetví, zárobky, pracovný čas, nadčasy. Údaje sa zbierajú od 131 60 podniky a vládne agentúry. CPS (prieskum domácností) zbiera údaje od XNUMX tis. domácností a zverejňuje údaje o zamestnanosti (počet ľudí) a nemálo štatistík nezamestnanosti. Hlavné rozdiely v počte zamestnancov medzi týmito dvoma prieskumami sú:

- CPS (prieskum domácností) zahŕňa farmárov, samostatne zárobkovo činné osoby, ľudí pracujúcich doma, tiež bezplatne - títo ľudia nie sú zaradení do CES,

- CPS počíta iba ľudí starších ako 16 rokov, v CES neexistujú žiadne obmedzenia,

- CPS počíta ľudí a CES počíta pracovné miesta – ak má niekto 3 plné úväzky, bude sa počítať ako 1 v CPS a ako 3 v CES.

Obidva rady zamestnanosti sú samozrejme v dvoch verziách: sezónne očistené a neočistené. Nasledujúca tabuľka zobrazuje podrobnosti.

V.14 Zamestnanosť v USA podľa CPS (prieskum v domácnostiach) a CES (prieskum podnikov), dve série (sezónne očistené a neočistené), Zdroj: vlastná štúdia, FRED

Rozdiel medzi jednou sériou a druhou sa vytvoril v roku 2022, čo je znázornené na nasledujúcom grafe.

V.15 Zamestnanosť v USA podľa CPS (prieskum v domácnostiach) a CES (prieskum podnikov) - rozdiel v zmene zamestnanosti v roku 2022, Zdroj: vlastná štúdia, FRED

Dôvody takého veľkého rozdielu možno nájsť na dvoch miestach:

- počet ľudí, ktorí pracujú na viacerých pracovných miestach, a rastúca inflácia a súvisiace náklady prinútili Američanov pracovať na mnohých pracovných miestach (preto „umelé“ zvýšenie počtu pracovných miest, nie počtu zamestnancov) a

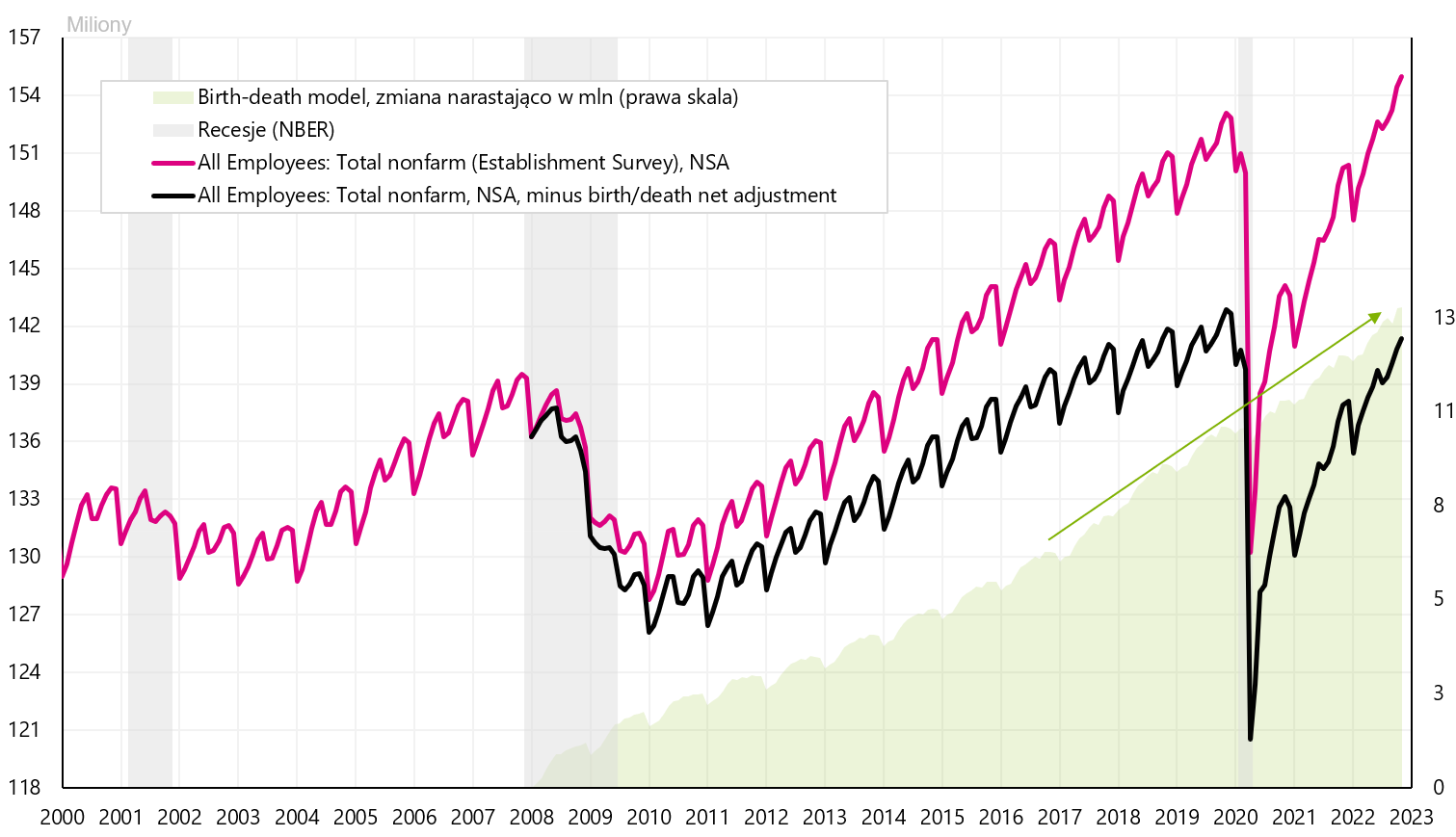

- (možné chybné predpoklady týkajúce sa tzv. modelu „zrodenia a smrti“, pomocou ktorého BLS odhaduje, koľko čistých pracovných miest bolo vytvorených v súvislosti so zakladaním nových spoločností a likvidáciou existujúcich spoločností (pretože k takýmto spoločnostiam sa anketári nedostanú, preto BLS odhaduje, koľko čistých pracovných miest sa na takýchto miestach vytvorilo). Tento model zvyčajne pridáva počet pracovných miest do oficiálnych štatistík zmien zamestnanosti. Napríklad od marca do novembra model „vytvoril“ 1 332 5 pracovných miest (oproti celkom 85, XNUMX XNUMX vytvorených pracovných miest – tieto údaje sú dostupné len pre sériu NSA).

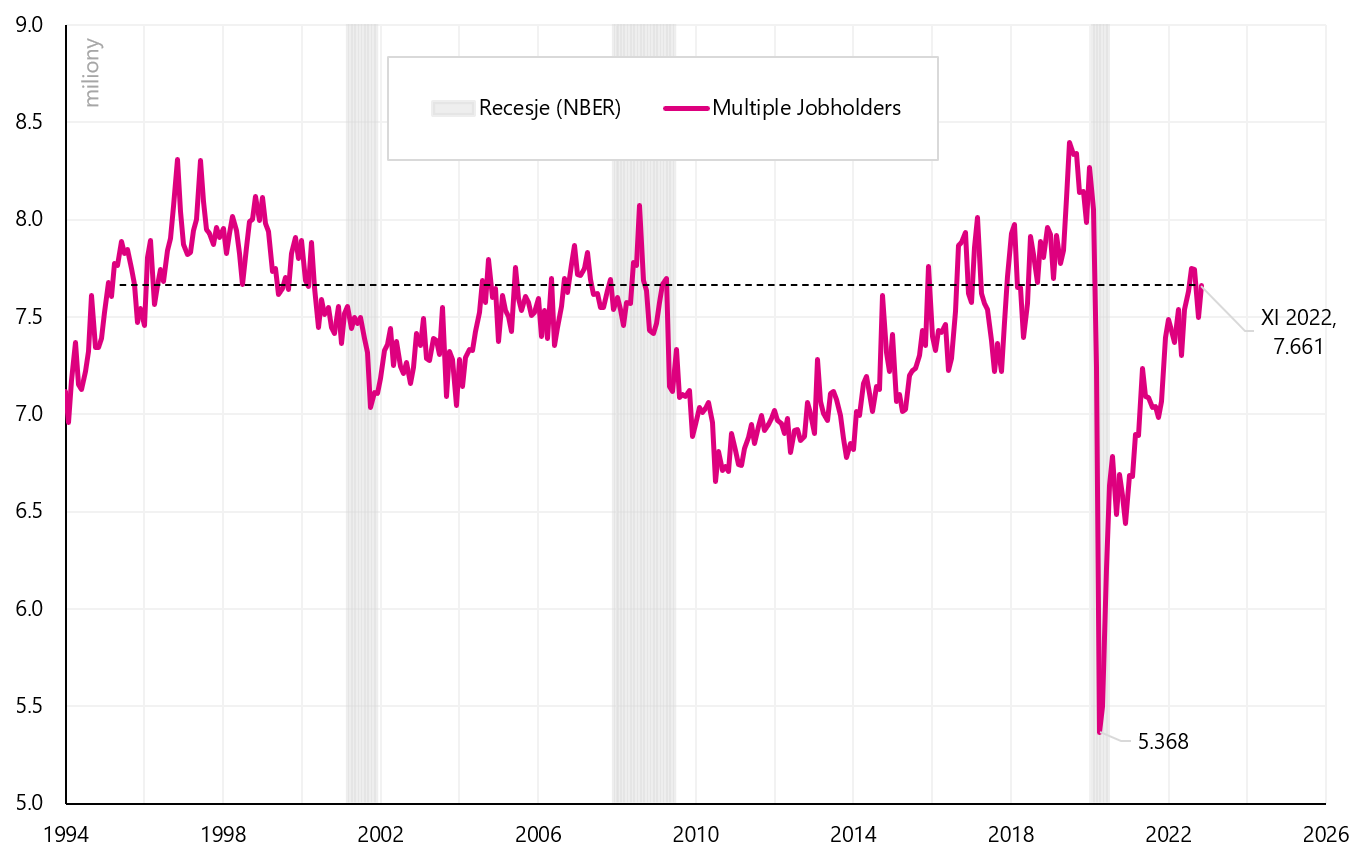

V prípade: počet ľudí, ktorí zastávajú viac ako jedno zamestnanie, sme skutočne zaznamenali nárast takýchto ľudí v roku 2022, ale ak porovnáme súčasné prírastky s predchádzajúcimi cyklami, nenájdeme tu nič mimoriadne, pretože nárasty takýchto ľudí sme mali aj v predchádzajúcich cykloch (a v predchádzajúcich cykloch neboli také rozdiely v počte zamestnancov medzi dvoma prieskumami).

W.16 Počet osôb pracujúci vo viac ako jednom zamestnaní v USA, Zdroj: vlastná štúdia, FRED

Podobne sa pozrieme na model pridania pracovných miest pri narodení a úmrtí (zelená šípka v grafe nižšie), kde sa v roku 2022 nepozorujú žiadne anomálie, alebo priamo okolo pandémie.

V.17 Počet pracovných miest v USA podľa Establishment Survey - s modelom pôrodu a smrti a bez neho (séria NSA), Zdroj: vlastná štúdia, FRED

Na záver možno sčasti vysvetliť veľký rozdiel v oboch zisťovaniach (v prospech zisťovania v domácnostiach, t. j. máme menší nárast zamestnanosti, ako naznačuje prieskum podnikov), rastúci počet ľudí pracujúcich na viacerých pracovných miestach a možné nadhodnotenia nárastu počtu pracovných miest podľa modelu narodenia - úmrtia.

Ak je to tak, máme aj nižší dopyt po pracovnej sile, čo by malo mať za následok nižší tlak na rast miezd (čo by bola dobrá správa z hľadiska budúcej inflácie).

Sčítanie

Uplynulý týždeň bol pre poľské aktíva (akciový trh, zlotý) pokojný. Napriek tomu americké indexy ukončili týždeň väčším poklesom. S&P500 klesol o 3,37 % a zastavil sa na 100-dňovom kĺzavom priemere a teraz je menej ako 10 % nad minimami súčasného medvedieho trhu (pre porovnanie, WIG je 22 % nad minimami).

Budúci týždeň však bude oveľa dôležitejší z hľadiska možných pohybov cien na finančných trhoch. V utorok sa v USA dozvieme infláciu CPI za november tohto roka, ktorá je kľúčová pre Fed a trhy. A v stredu budeme poznať ďalšie rozhodnutie Fedu ohľadom ďalšieho zvýšenia úrokových sadzieb. Veľkú pozornosť ako obvykle vzbudí tlačová konferencia šéfa Fedu.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.