Akcie sa zdajú drahé, ale je to naozaj tak?

V tejto analýze diskutujeme o ocenení akcií v USA, ktoré nedávno znovu získali záujem mnohých investorov, pričom aktuálny XNUMX-mesačný vedúci pomer P/E index S&P 500 bol uvedený ako argument proti potenciálnym výnosom amerických akcií v priebehu nasledujúcich 10 rokov. Analyzujeme jednotlivé argumenty, aby sme ukázali, prečo je to príliš prehnaný predpoklad – po prvé preto, že rast ziskov ako taký nie je zahrnutý v analýze, a po druhé, že akcie by sa mali oceňovať voči dlhopisom, ktoré sú ich prirodzenou alternatívou. Americké akcie v porovnaní s dlhopismi naďalej ponúkajú atraktívnu rizikovú prémiu, preto si naďalej udržiavame značný počet z nich a zachovávame pozitívny výhľad pre tieto aktíva.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

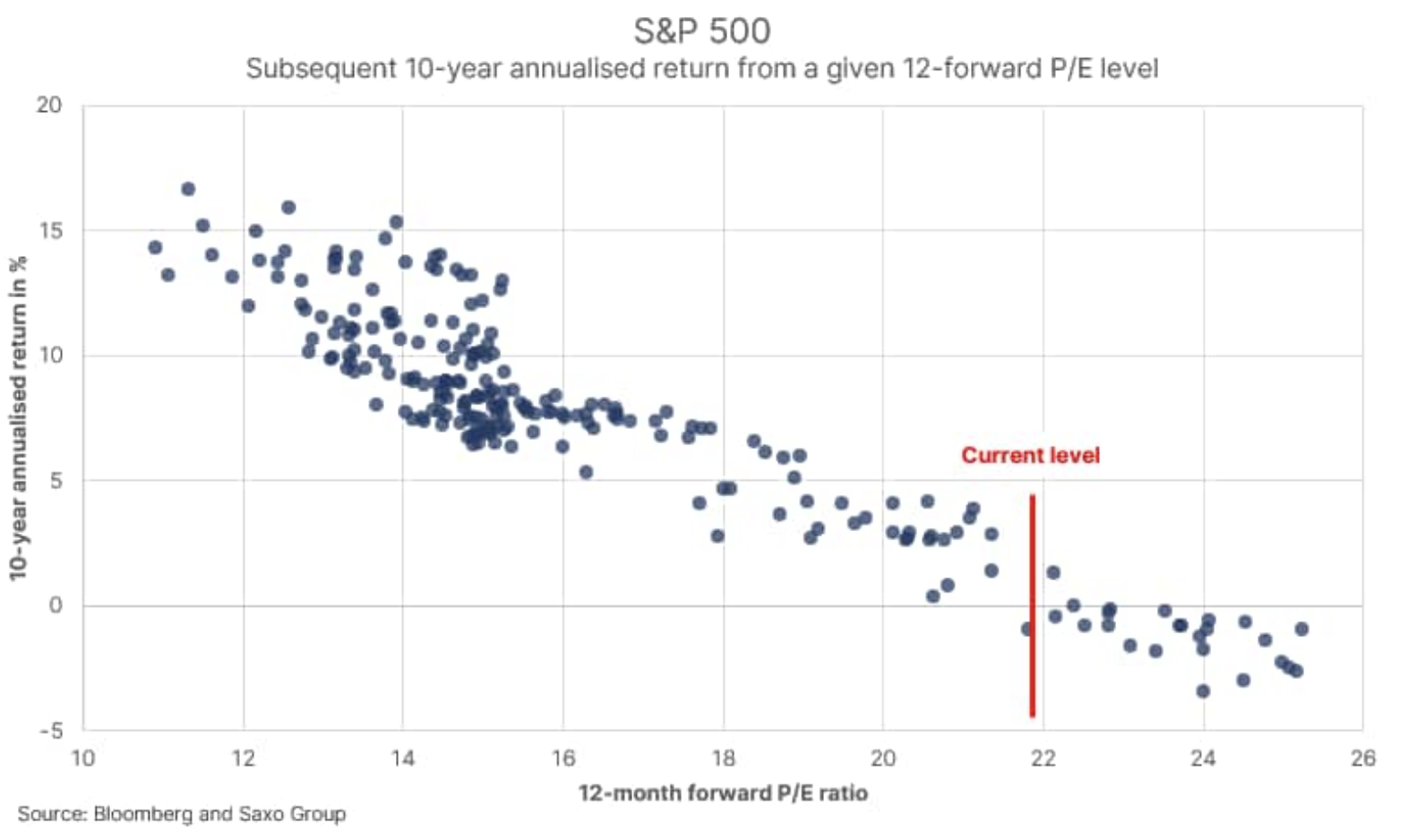

Takmer 11 rokov odborných skúseností v tomto odvetví ma naučilo, že väčšina investorov má len zriedka svoje argumenty úplne premyslené a má tendenciu používať štatistiky veľmi pochybným spôsobom. V poslednej dobe mnoho spravodajských webov a kľúčových osobností v tomto odvetví predstavilo tabuľku nižšie. Predstavuje po sebe nasledujúce 500-ročné anualizované miery návratnosti zo zodpovedajúcej počiatočnej úrovne 1992-mesačného vedúceho P/E indexu S&P 22 s použitím údajov od januára XNUMX. Rovná čiara je aktuálny XNUMX-mesačný vedúci pomer P/E tesne pod XNUMX.

Mnohí komentátori trhu použili regresnú líniu s nulovým výnosom založenú na historických údajoch, aby ukázali, že americké akcie ponúkajú nepriaznivý pomer rizika a odmeny. Štatistická pravda je však takáto: interval predpovedí okolo týchto bodov je relatívne veľký a 2-ročná anualizovaná miera návratnosti zo súčasnej úrovne sa môže pohybovať od -5 % do + XNUMX %. Inými slovami, samotné ocenenie za veľa nestojí, môže slúžiť len ako hrubý odhad budúcich hodnôt.

Ďalšou dôležitou otázkou, ktorú treba vziať do úvahy, je skutočnosť, že posledná zisková sezóna (QXNUMX) ukázala, že odhady analytikov boli príliš konzervatívne. Aktuálny XNUMX-mesačný vedúci pomer P/E sa môže ukázať ako značne zastaraný, ak projektované výnosy neodrážajú významný vplyv zvýšenia výnosov v dôsledku súčasného fiškálneho režimu. Ako vidíte, aj takýto jednoduchý graf je formovaný mnohými premennými.

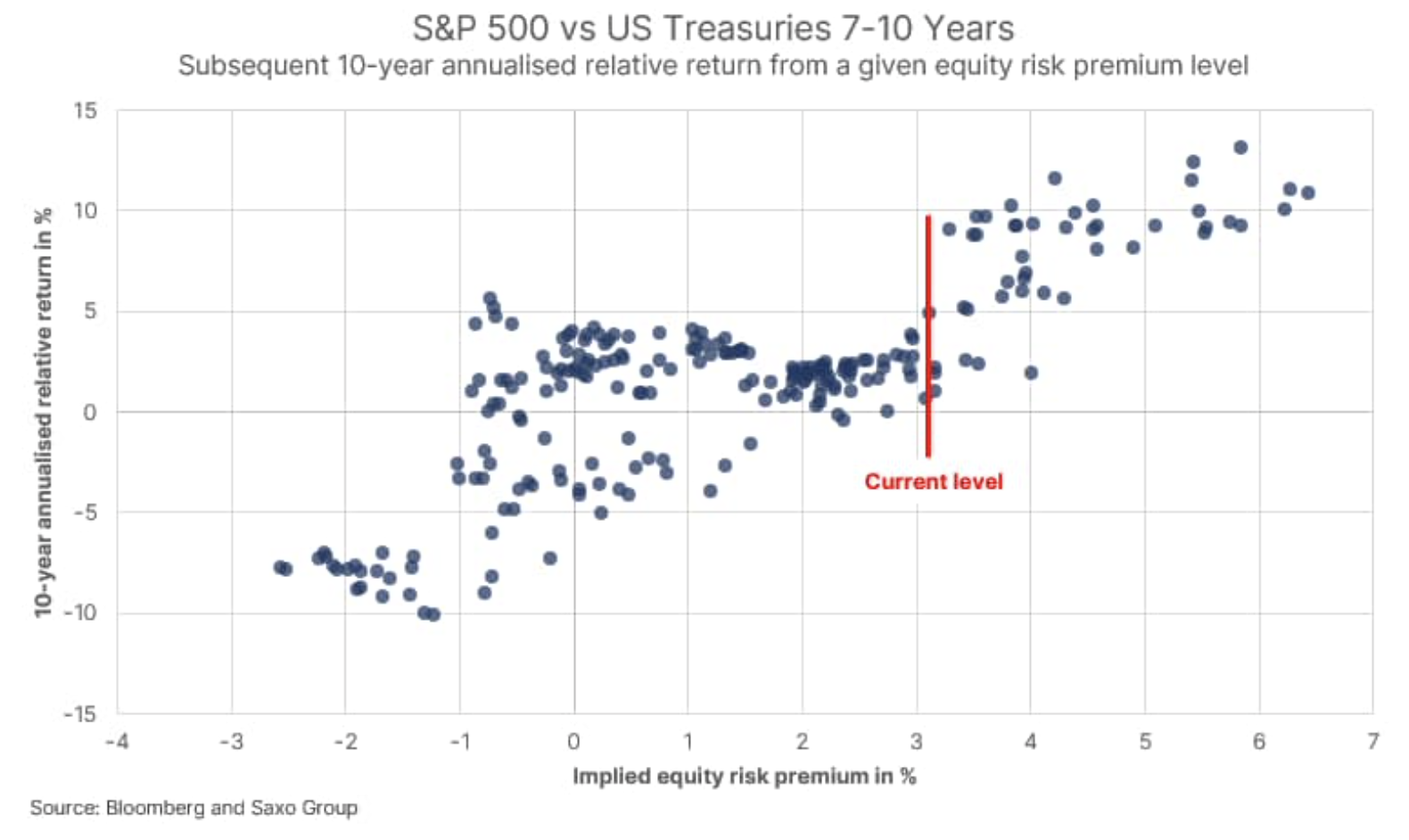

Ďalším krokom v analýze je uznať, že akcie nefungujú izolovane, ale sú súčasťou komplexného finančného systému, v ktorom sú dlhopisy ich primárnou alternatívou. Ak vezmeme inverznú hodnotu pomeru P/E, dostaneme ziskový výnos, jednoduchý proxy pre implikovanú mieru návratnosti akcie a porovnáme ju s najnižšou možnou mierou návratnosti (výnos až po najhoršie) amerických štátnych dlhopisov so splatnosťou sedem až desať rokov, získame jednoduchú implikovanú rizikovú prémiu na akcie.

Tento jednoduchý model nezohľadňuje rast zisku, pretože inverzná hodnota hlavného pomeru P/E generuje trvalý zisk. Nechajme na chvíľu tento bod, keďže ide o odbočku v kontexte nášho uvažovania; teraz môžeme porovnať implikovanú rizikovú prémiu za akcie s rizikovou prémiou za ďalších desať rokov anualizovaných výnosov z akcií v USA a Americké vládne dlhopisy so splatnosťou sedem až desať rokov. Implikovaná riziková prémia na akcie v podstate meria to, čo môžeme očakávať z hľadiska návratnosti akcií oproti výnosu dlhopisov pri súčasnej úrovni ocenenia akcií a prevládajúcich výnosoch dlhopisov.

Ako môžete vidieť v grafe, existuje tu pozitívny vzťah, ako by teoreticky mal, čo znamená, že vyššia implikovaná riziková prémia pri akciách je v skutočnosti spojená s vyššími výnosmi akcií ako dlhopisov. Ziskový výnos je teraz 4,6 % a za predpokladu najnižšieho možného výnosu amerických štátnych dlhopisov so splatnosťou sedem až desať rokov na konci apríla (1,5 %) je súčasná implikovaná riziková prémia na akcie 3,1 %.

História naznačuje, že pri tejto úrovni implikovanej rizikovej prémie na akcie investori profitujú z investovania do akcií na úkor dlhopisov. Ak zahrnieme rast zisku a namiesto toho použijeme voľný peňažný tok, súčasná implikovaná prémia za akciové riziko bude okolo 4 %, čo opäť potvrdzuje pozitívny a konštruktívny výhľad pre akcie. Je však jasné, že s rastom úrokových sadzieb, pravdepodobne v dôsledku vyšších inflačných očakávaní, implikovaná prémia za akciové riziko klesá a investori by potom mali postupne znižovať svoju akciovú expozíciu.