– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Bed Bath and Beyond (BBBY) - vyblednutá žiara starej hviezdy

- vyblednutá žiara starej hviezdy")

Nič nie je dané raz a navždy. Viac ako raz podnik prešiel cestou od trhovej hviezdy, ktorú milujú analytici, investori a médiá, až po vyvrheľa, ktorý priťahuje iba predajcov nakrátko. Jednou z takýchto spoločností je Posteľná vaňa a mimo nejktorá sa z dynamicky sa rozvíjajúceho podnikania pretransformovala na spoločnosť, ktorá musí neustále reštrukturalizovať svoje pôsobenie. História tejto spoločnosti je veľmi zaujímavým príkladom pokusu o transformáciu spoločnosti s niekoľkomiliardovými tržbami. Pozývame vás na čítanie!

Zdroj: prezentácia fondov (Investor Group) dňa 29

Príbeh Bed Bath and Beyond

Začiatky spoločnosti siahajú do roku 1971. Práve vtedy sa manažéri diskontov Arlans Warren Eisenberg a Leonard Feinstein rozhodli otvoriť vlastnú sieť špecializovaných predajní. Tvorcom siete bolo jasné, že čas tohto typu predajní prichádza, Pôvodne mal obchod Warren and Leonard ponúkať široký sortiment produktov súvisiacich s domácimi výrobkami. Prvý obchod sa nachádzal v Springfielde, NJ. Pôvodne sa koncept volal Bed 'n Bath.

Ďalších 14 predajní bolo otvorených v priebehu nasledujúcich 16 rokov. Spočiatku sieť zamerala svoje aktivity na metropolitnú oblasť New York a Kalifornia. Problémom však bola konkurencia firiem, ktoré sa špecializujú na otvorenie 20-tisíc štvorcových stôp obchodov. Tieto typy obchodov by mohli zákazníkom ponúknuť oveľa väčší sortiment na jednom mieste. Zlomovým momentom bolo otvorenie prvej veľkej „superstore“ predajne. Vďaka tomu sa sieť postavila proti konkurentom ako Linens' n Things, Pacific Linen a Luxury Linens. V roku 000 reťazec zmenil názov na Bed Bath & Beyond. Súviselo to s výrazným nárastom sortimentu. Charakteristickým znakom tohto reťazca sa stala ponuka širokého sortimentu produktov za dostupné ceny. To zase podnietilo firmu k otváraniu nových predajní, vrátane tých z kategórie „superstore“.

Plány expanzie boli oveľa väčšie ako hotovostná kapacita Bed Bath & Beyond. V dôsledku toho spoločnosť debutovala na newyorskej burze v roku 1992. Začiatkom 90. rokov patrila spoločnosť medzi najinovatívnejšie firmy vo svojom odvetví. Ako jedna z prvých zaviedla počítačový systém riadenia zásob, ktorý umožnil znížiť potrebu prevádzkového kapitálu. Keďže spoločnosť Bed Bath & Beyond potrebovala na financovanie akcií menej kapitálu ako jej konkurenti, mohla by rásť rýchlejšie. Spoločnosť už od 80. rokov využíva stratégiu „zabijáka kategórií“, ktorá bola úspešne použitá v sieťach ako Toys R Us, Best Buy a Costso. Jednoducho ponúkali širší výber kategórií a nižšie ceny ako miestni konkurenti.

Zlaté roky (1992 – 2014)

Bed Bath & Beyond bola v tom čase považovaná za typickú rastúcu spoločnosť, ktorá mala silnú konkurenčnú výhodu oproti menším miestnym hráčom.. Úspory z rozsahu v kombinácii s dobrým riadením kapitálu zo strany spoločnosti znamenali, že cena akcií rástla veľmi rýchlym tempom. Sú to práve úspory z rozsahu v kombinácii s dobrým riadením zásob, ktoré nám umožnili dosiahnuť udržateľnú konkurenčnú výhodu. Čím väčšia bola sieť obchodov, tým bola známejšia. Veľkosť spoločnosti zároveň umožnila nakupovať produkty od výrobcov s veľkými zľavami. Časť zľavy sa zákazníkom vrátila v podobe nižších cien. Čím nižšie ceny a čím väčší reťazec, tým viac zákazníkov navštívilo túto sieť predajní. Nárast počtu zákazníkov zase zvýšil výnosy a zlepšil vyjednávaciu silu spoločnosti vo vzťahu k dodávateľom.

Napriek tomu, že spoločnosť mala množstvo konkurentov, Bed Bath & Beyond si dokázala nájsť svoju skupinu verných zákazníkov. Navyše ponuka elektronického obchodu bola veľmi obmedzená. Z tohto dôvodu, ak by si zákazník chcel rýchlo kúpiť niečo do domácnosti, vybral by si najbližší obchod so širokým sortimentom. Medzi nimi bola aj Bed Bath & Beyond.

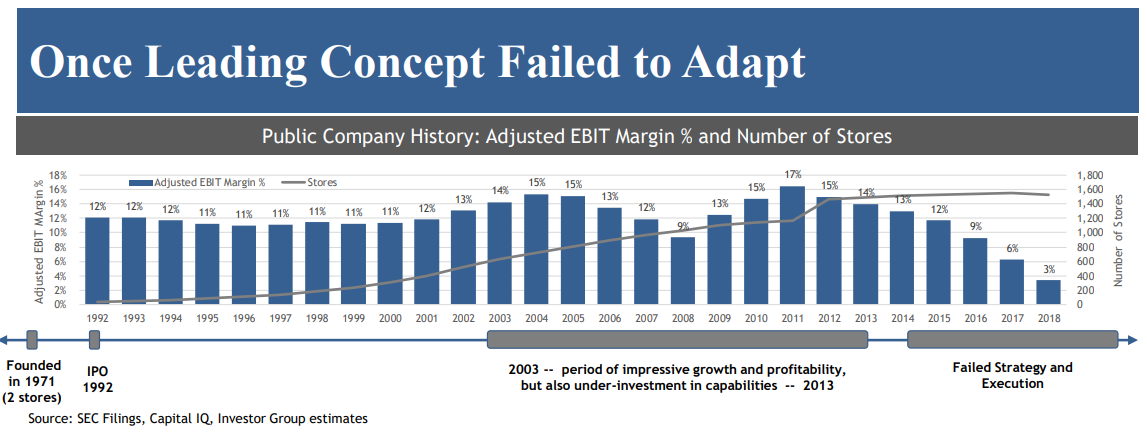

Rozvoj stacionárneho reťazca predajní v kombinácii s dobrým predajom na zákazníka umožnil spoločnosti generovať vysoké výnosy. Vďaka vysokej prevádzkovej páke sa spoločnosti podarilo zlepšiť prevádzkovú maržu, ktorá vyvrcholila v roku 2013. V tom čase bola prevádzková marža 15 %, čo bol na predajcu tohto typu produktov veľmi dobrý výsledok. Pre porovnanie, v 90. rokoch mala spoločnosť vo všeobecnosti prevádzkovú maržu 11 %.

Zdroj: prezentácia finančných prostriedkov 29

Rastúce peňažné toky sledovali aj účtovné výsledky. Spoločnosť spočiatku vynakladala väčšinu svojho prevádzkového cash flow na kapitálové výdavky (CAPEX). Avšak už v roku 2000 voľný peňažný tok (FCF), tj prevádzkové peňažné toky mínus CAPEX dosiahli 46 miliónov USD. O dva roky neskôr mal FCF hodnotu 216 miliónov dolárov. Bed Bath & Beyond sa stal bankomatom. Vygenerovaná hotovosť bola použitá na uskutočnenie akvizícií a vyplatenie prebytku akcionárom. Pokiaľ obchodný model plnil svoju úlohu, manažérov nezaujímalo, že BBBY bola podinvestovaná. Roky zanedbávania boli pokryté rastúcimi cenami akcií a dobrými finančnými výsledkami. Obdobie spánku revolúcie online obchodovania sa však na mnoho rokov „odrazilo“.

Akvizície – jeden z faktorov rastu a následných problémov

Okrem organického rastu spoločnosť Bed Bath and Beyond (BBBY) rástla aj prostredníctvom akvizícií. Stalo sa tak napríklad v roku 2002, keď reťazec 396 predajní prevzal Harmon Stores, ktorý mal 27 predajní. Vďaka tejto akvizícii mohla BBBY rásť rýchlejšie. Transakcia bola hotovostná.

O rok neskôr spoločnosť Bed Bath and Beyond získala obchod s vianočnými stromami za 200 miliónov dolárov v hotovosti. Získaná spoločnosť vygenerovala príjmy vo výške približne 370 miliónov dolárov. Obchody s vianočnými stromčekmi mali v tom čase 23 obchodov v 6 štátoch. Väčšina z nich sa nachádzala v Massachusetts (14). V závislosti od lokality mal reťazec predajne s veľkosťou od 6 do 000 50 štvorcových stôp, no v posledných rokoch prevládali otvárania „veľkých predajní“. Vďaka tejto transakcii Bed Bath and Beyond diverzifikoval svoje aktivity, keďže získaná sieť predajní sa zamerala na predaj vecí do domácnosti a darčekov. Zaujímavosťou je, že v rámci reštrukturalizácie reťaz predala spoločnosť Bed Bath and Beyond v roku 000 spoločnosti Handil Holdings. V čase predaja sieť tvorilo 2020 predajní. Predajná cena bola 80 miliónov dolárov.

Toto nebol koniec akvizícií. V roku 2007 sa spoločnosť rozhodla kúpiť Buybuy BABY za 67 miliónov dolárov (netto) a súhlasila s prevzatím dlhu vo výške 19 miliónov dolárov. Buybuy BABY sa zaoberá predajom produktov pre deti a dojčatá. V tom čase reťazec pozostával z 8 obchodov s rozlohou od 28 000 do 60 000 štvorcových stôp. Bol to ďalší krok, ktorý mal reťazec viac diverzifikovať z hľadiska produktov. Celé sa to pridáva k tomu, že zakladateľmi Buybuy BABY boli Richard a Jeffrey Feinsteins, ktorí boli synmi jedného zo spoluzakladateľov Bed Bath & Beyond. V súvislosti s reštrukturalizáciou spoločnosť Bed Bath & Beyond v roku 2022 oznámila, že je stále otvorená predaju uvedenej siete externým investorom.

O 5 rokov neskôr spoločnosť získala Cost Plus World Market za 495 miliónov dolárov. V čase kúpy vlastnila získaná spoločnosť 250 obchodov pod názvami World Market, Cost Plus World Market, Cost Plus Imports a World Market Stores. Kúpená spoločnosť prevádzkovala predajne so širokým sortimentom vrátane nábytku, darčekov, bytových doplnkov a bytových dekorácií. V roku 2020 spoločnosť Bed Bath & Beyond oznámila svoje plány predaja Cost Plus World Market. Nakoniec predali reťazec 245 obchodov za 110 miliónov dolárov.

Počas nasledujúcich 5 rokov spoločnosť uskutočnila ďalších päť akvizícií. Nižšie je uvedený stručný súhrn následných akvizícií:

- 2012 - Harbour Linen za 105 miliónov dolárov v hotovosti

- 2015 – svojho druhu (hodnota transakcie nie je špecifikovaná)

- 2016 – One Kings Lane (približne 12 miliónov dolárov)

- 2016 – PersonalizationMall.com za 190 miliónov dolárov

- 2017 – Dekorista (približne 5 miliónov dolárov)

Transakcie z rokov 2015-2017 sú zaujímavé najmä tým, že sa týkali nákupov e-commerce spoločností. Išlo o pokus vstúpiť na trh e-commerce. Neochota rozvíjať tieto segmenty a nedostatok financií na vytvorenie rozsiahlej logistiky na podporu trhu elektronického obchodu však spôsobili, že spoločnosť nedokázala vytvoriť zaujímavú ponuku pre svojich online zákazníkov. Uvedené transakcie nezmenili spoločnosť. Dobrým príkladom je Decorist, čo bola platforma elektronického dizajnu. Dňa 26. augusta 2022 spoločnosť Bed Bath & Beyond oznámila, že má v úmysle s Decoristom skončiť. Jednoducho chýbal nápad a prostriedky na využitie platformy na zvýšenie tržieb spoločnosti. Väčšinu získaných podnikov v posledných rokoch predala spoločnosť Bed Bath & Beyond. Dokazuje to nepremyslené akvizície, ktoré nedokázali vybudovať trvalú priekopu pred konkurenciou.

Hviezdna jeseň: 2015 - 2019

Stratégia "Kategória zabijaci" bola skvelá v časoch pred internetom. Zákazníci vďaka nej prichádzali do predajne a mohli sa tešiť zo širokého sortimentu a nízkych cien. Začala sa však éra internetového obchodu. Čoraz väčší počet zákazníkov (hlavne z „mladšej generácie“) radšej využil ponuku internetových obchodov, ako by išiel do predajne a nakúpil si na mieste. Internetové obchody mali oproti obchodom značné výhody "Tehla a Malta". Mohli by ponúknuť širšiu ponuku produktov za nižšiu cenu. Spoločnosti pôsobiace na e-commerce trhu nemuseli míňať majland na výstavbu nových predajní s obrovskou rozlohou. Namiesto toho im stačili sklady a logistická sieť (ak aplikovali stratégiu asset-heavy) alebo samotné sklady (stratégia asset light). Nižšie náklady na prenájom, nižšie kapitálové výdavky a agresívna cenová politika umožnili internetovým obchodom „ukradnúť“ zákazníkov. Bed Bath & Beyond si nevytvorila vlastnú značku, nemala širokú kategóriu unikátnych produktov, ktoré by zákazníkov udržali doma. Zvyšný cenový boj o zákazníka, čo malo negatívny vplyv na prevádzkovú ziskovosť spoločnosti.

Spoločnosť bola navyše pod tlakom „tradičných“ spoločností, ktoré si dokázali vybudovať silnejšie puto s klientom. Príkladom tohto typu reťazca boli Walmart (najväčší reťazec supermarketov v USA) a Target. Vyššie uvedené spoločnosti mali oveľa väčší rozsah operácií a začali predávať produkty Bed & Bath. Tieto obchodné reťazce mali aj široké portfólio privátnych značiek. V prípade Targetu až 1/3 tržieb pochádzala z predaja privátnych značiek, ktoré nie sú dostupné u konkurencie. Ďalšou konkurenciou boli oveľa väčšie reťazce ponúkajúce produkty pre domácnosti. Patrí medzi ne Home Depot, ktorý ponúkal oveľa širšiu škálu produktov ako BBBY. Skvelým príkladom bola akvizícia spoločnosti Home Depot na prenájom vlajkových lodí na Manhattane. Nachádza sa na Upper East Side na 731 Lexington Avenue a má rozlohu 120 000 štvorcových stôp. Transakcia sa uskutočnila v roku 2020.

Zdroj: prezentácia finančných prostriedkov 29

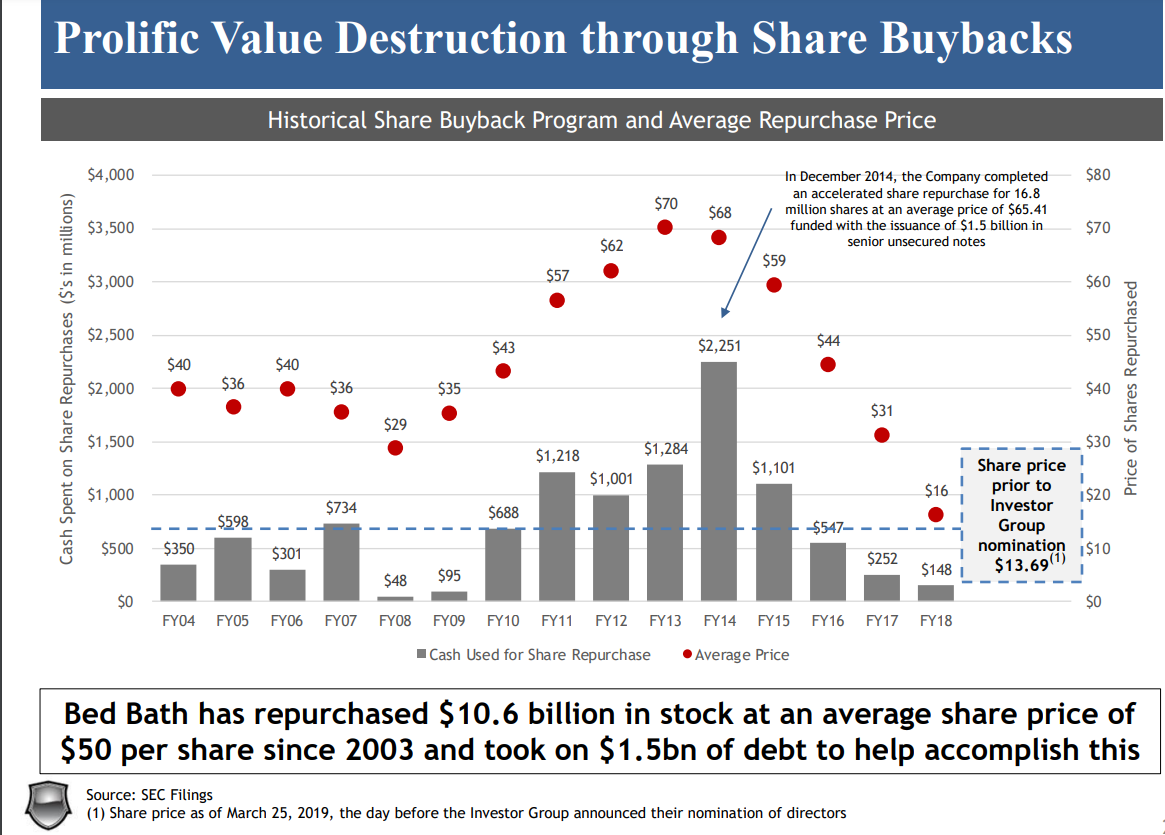

Ďalším problémom bola nesprávna alokácia kapitálu. Spôsobili to nie príliš premyslené akvizície v kombinácii s naozaj štedrou politikou vyplácania kapitálu akcionárom Bed Bath & Beyond nemala prostriedky na reštrukturalizáciu vlastného podnikania. V dôsledku toho bol model riadenia zásob zastaraný a milióny dolárov sa premrhali v skladoch v regáloch s nepredaným tovarom. Ďalším problémom bola nepremyslená politika nákupov akcií. Väčšina prostriedkov sa minula nie vtedy, keď boli akcie výrazne pod vnútornou hodnotou, ale okolo historických maxím. Bolo to veľmi zlé rozhodnutie a preukázalo nízke povedomie o tom, ako spravovať kapitál.

Zdroj: prezentácia finančných prostriedkov 29

Aktivisti na záchranu Bed Bath & Beyond: 2019

Koncom apríla 2019 zverejnili tri investičné fondy (Legion Partners, Macellum Capital a Ancora) známe ako aktivisti trhu 186-stranovú prezentáciu, ktorá predstavila „úspechy“ manažérov spoločnosti za posledné roky vo veľmi negatívnom svetle. Samotné fondy v čase zverejnenia prezentácie vlastnili približne 5 % akcií spoločnosti (6,9 mil. akcií) a mali skúsenosti s reštrukturalizáciou a optimalizáciou mnohých spoločností pôsobiacich v odvetviach R&C B (Retail & Consumer Business) vrátane Papa John's alebo Mattel.

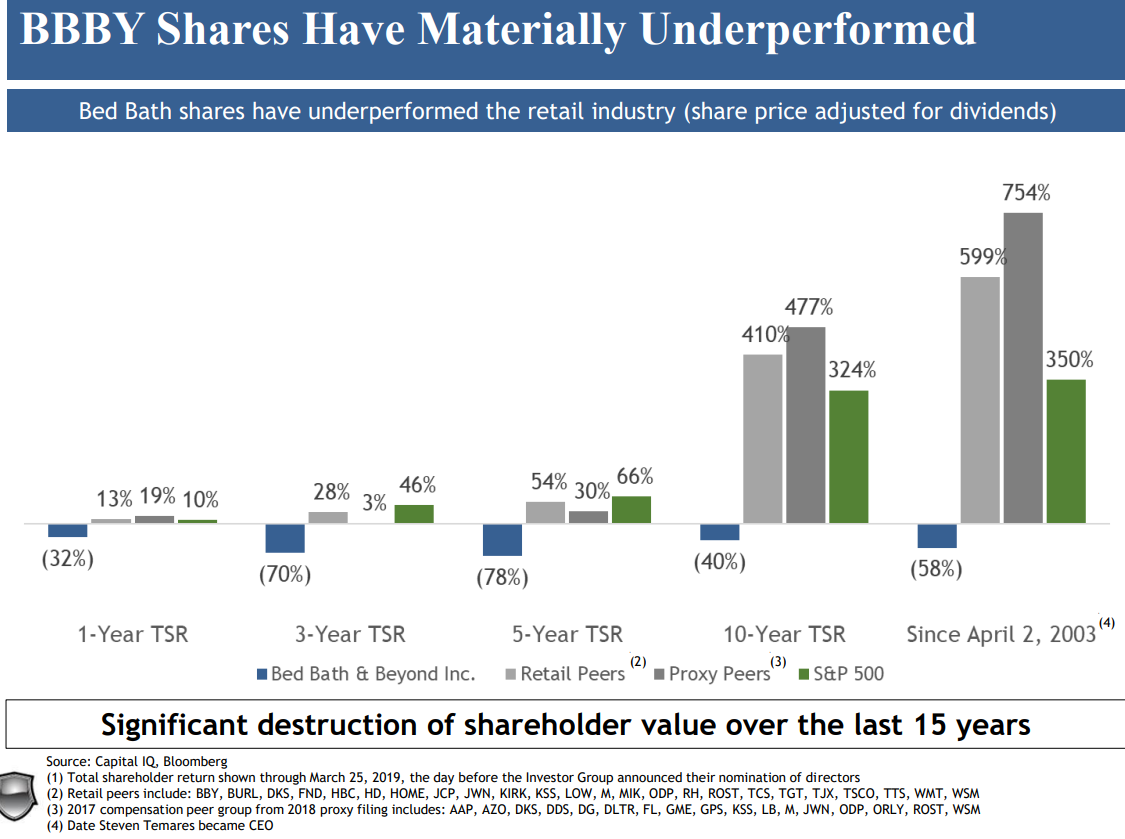

Podľa aktivistov si akcie BBBY od 2. apríla 2003 do zverejnenia prezentácie viedli oveľa horšie ako jej konkurenti kótovaní na burze. Index konkurentov poskytol akcionárom o 800 % vyšší výnos ako Bed Bath & Beyond.

Zdroj: prezentácia finančných prostriedkov 29

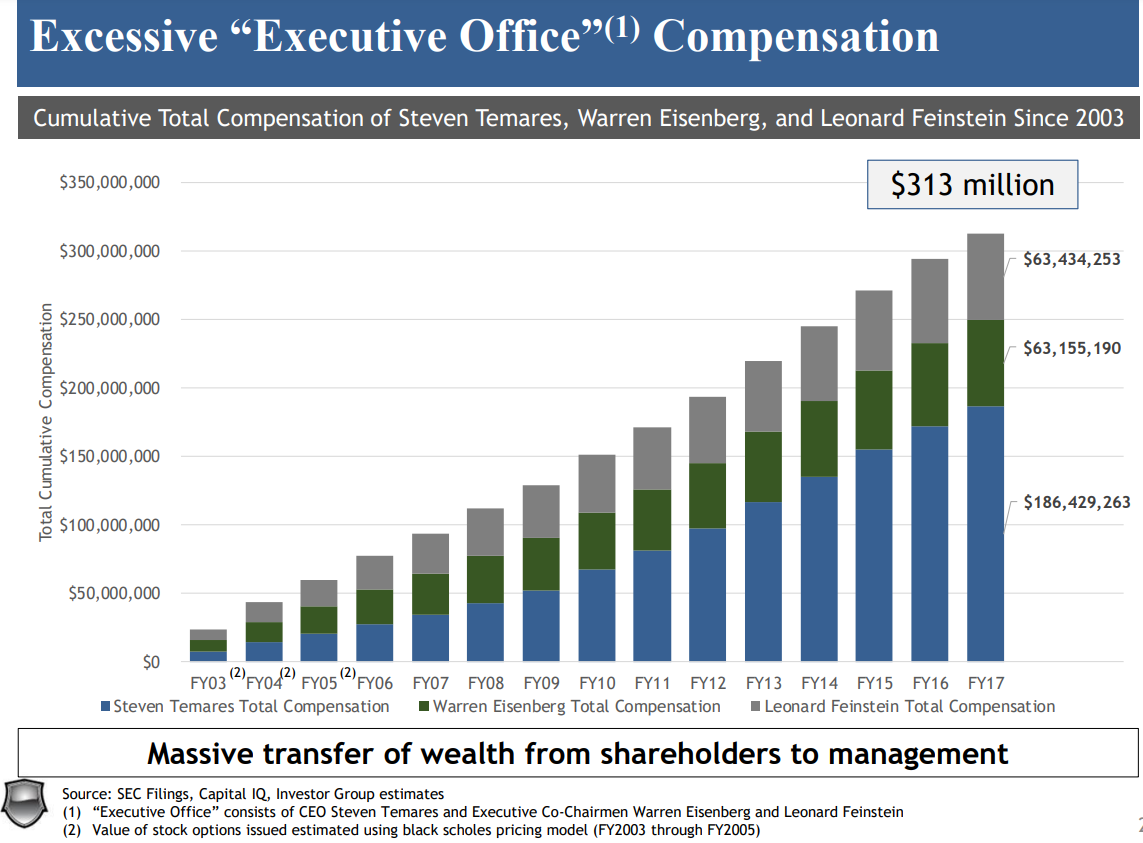

Dátum 2. apríla 2003 nie je náhodný – vtedy bol Steven Temares vymenovaný za generálneho riaditeľa. Navyše, podľa fondov sa predstavenstvo nestaralo o akcionárov. Počas Temaresovho funkčného obdobia bolo „výkonnému úradu“ pridelených 300 miliónov dolárov, zatiaľ čo fondy odhadovali „zničenie hodnoty spoločnosti“ na 8 miliárd dolárov.

Zdroj: prezentácia finančných prostriedkov 29

Zdroj: prezentácia finančných prostriedkov 29

Podľa ich názoru bolo potrebné úplne zmeniť model fungovania a odvolanie Stevena Temaresa. Analýza fondu sa nezakladala len na vlastných presvedčeniach fondu, ale podrobnú analýzu fungovania spoločnosti. Zamestnanci fondu navštívili viac ako 200 predajní BBBY, rozprávali sa s bývalými zamestnancami a robili prieskum medzi zákazníkmi siete predajní. Okrem toho viedli rozhovory s bývalými generálnymi riaditeľmi z oblasti maloobchodu a poprednými manažérmi mnohých spoločností elektronického obchodu. Analýza umožnila vypracovať „cestovnú mapu“ na zlepšenie účinnosti Bed Bath & Beyond.

Bed Bath & Beyond by mala podľa aktivistov zvýšiť hrubú maržu lepšou nákupnou politikou. To by si vyžadovalo hľadanie nových zdrojov atraktívnych produktov za dostupnejšie ceny. To by umožnilo prebudovať hrubú maržu z predaja, čo by sa premietlo do zlepšenia čistej ziskovosti. Okrem toho by BBBY mala uvoľniť kapitál predajom aktív, ktoré priamo nesúvisia s prevádzkou spoločnosti. Ďalším zdrojom rastu FCF bola aj optimalizácia politiky riadenia pracovného kapitálu (najmä zásob).). Plán predpokladal aj zmenu firemnej kultúry spoločnosti a väčší dôraz na zlepšenie „zákazníckeho zážitku“. Ďalší zdroj obchodného rastu bol videný v oblasti elektronického obchodu, o ktorej súčasné vedenie nemalo ani poňatia.

Ďalšou nevýhodou, ktorú aktivisti našli, bola aj zlá organizácia obchodu. Po návšteve 200 z nich a preskúmaní niekoľkých stoviek stálych zákazníkov boli vyvodené tieto závery:

- Niektoré kategórie produktov (napr. odpadkové koše) boli umiestnené na niekoľkých rôznych miestach, čo zákazníkovi sťažovalo výber,

- Žiadne prémiové produkty vyrobené len pre BBBY,

- Príliš úzke uličky, ktoré sťažovali vyhýbanie sa zákazníkom,

- Zobrazenie produktov bolo oveľa horšie ako u konkurenčných reťazcov.

Stratégia „zabijáka kategórií“ podľa aktivistov dobre fungovala dlhé roky vo fungovaní spoločnosti, no v súčasnosti je už zastaraná. Navyše povolenie pre manažérov predajní vykonávať podobnú úlohu ako Chief Merchant Officer nezodpovedá súčasným, rýchlo sa meniacim nákupným trendom a čoraz náročnejším zákazníkom. Nedostatočné investície oddelení zodpovedných za správu pracovného kapitálu a analýzu údajov spôsobili, že Bed Bath & Beyond prestali držať krok s konkurenciou..

Kvôli tlaku aktivistov opustil svoju pozíciu v máji 2019 dlhoročný generálny riaditeľ Steven Temares. Na jeho miesto nastúpil Mark Tritton, ktorý dlhé roky pracoval v spoločnosti Target ako Chief Marchandising Officer a výkonný viceprezident. Jeho úlohou bola reštrukturalizácia firmy a zmena ponuky produktov. Na webe sa začalo objavovať oveľa viac produktov privátnych značiek. Okrem toho sa ponuka zredukovala, keďže bolo rozhodnuté znížiť potrebu prevádzkového kapitálu. Okrem toho boli oznámené reštrukturalizačné plány, ktoré sa týkali siete predajní aj zamestnancov centrály. Plánovalo sa zredukovať sieť predajní o 44 predajní.

Náročná reštrukturalizácia: 2020-2022

Spoločnosť bola v nebezpečnej špirále, zákazníci opustili online nakupovanie, čo si vynútilo optimalizáciu štruktúry obchodu. Bolo rozhodnuté znížiť počet predajných miest, aby sa optimalizovala štruktúra nákladov. To zase znížilo návštevnosť v predajniach spoločnosti. To malo za následok nižšie tržby, čo malo negatívny dopad na kúpnu silu BBBY.

Náročná cesta reštrukturalizácie Bed Bath & Beyond bola viditeľná vo finančných výkazoch spoločnosti za finančný rok 2020, ktorý sa skončil vo februári 2020, teda pred účinkami blokád. Tu je niekoľko finančných údajov:

| miliónov dolárov | FY 2018 | FY 2019 | FY 2020 |

| Výnosy | 12 349 | 12 029 | 11 159 |

| Počet predajní | 1 552 | 1 533 | 1 500 |

| Výnosy na predajňu | 7,96 | 7,85 | 7,44 |

| Prevádzkový zisk | 761,3 | -87,1 | -700,1 |

| Prevádzková marža | + 6,16% | -0,72% | -6,27% |

| Čistý zisk | 424,9 | -137,2 | -613,8 |

| Porovnateľné tržby (y/y) | -1,3% | -1,1% | -6,8% |

Zdroj: vlastná štúdia na základe výročných správ BBBY

Ako vidíte, aj napriek zatváraniu „neziskových“ obchodov sa výnosy na predajňu znižovali. V inflačnom prostredí je to negatívna správa. Okrem toho poklesli aj porovnateľné tržby. Tento trend nepretržite pokračuje od roku 2018. To znamenalo, že sa buď znížil počet zákazníkov, alebo sa znížil ich nákupný košík. Takýto signál znamenal, že spoločnosť musela ďalej optimalizovať svoju marketingovú a predajnú stratégiu.

Nasledujúce roky boli ešte horšie. V Q2020 19 sa americká ekonomika musela vysporiadať s prvou vlnou COVID-19. To si vynútilo zatvorenie predajní, čo malo negatívny vplyv na tržby. Spoločnosť nedokázala využiť nákupnú horúčku, ktorá zasiahla americké rodiny počas COVID-XNUMX. Potom sa mnohé americké domácnosti rozhodli zrekonštruovať svoje domovy. Z tohto trendu profitovali okrem iného e-commerce spoločnosti ako Wayfair. Na druhej strane BBBY nedokázala flexibilne prejsť na online predaj.

| miliónov dolárov | FY 2020 | FY 2021 | FY 2022 |

| Výnosy | 11 159 | 9 233 | 7 867 |

| Počet predajní | 1 500 | 1 020 | 953 |

| Výnosy na predajňu | 7,44 | 9,05 | 8,25 |

| Prevádzkový zisk | -700,1 | -336,9 | -407,6 |

| Prevádzková marža | -6,27% | -3,65% | -5,18% |

| Čistý zisk | -613,8 | -150,8 | -559,6 |

| OCF * | 590,9 | 268,1 | 17,8 |

| Nákup akcií | 99,7 | 332,5 | 589,4 |

| Hotovosť a krátkodobé investície | 1 386 | 1 356 | 439,5 |

* peňažné toky z prevádzkovej činnosti

Nasledujúce roky sú ďalším problémom zmenšujúceho sa obchodu. V dôsledku nižšieho predaja sa znížili aj toky hotovosť z prevádzkovej činnosti, t. j. hlavný zdroj hotovosti generovanej spoločnosťou. Finančné prostriedky sa firma snažila získať predajom majetku, išlo však o jednorazové injekcie hotovosti. Napriek ťažkej finančnej situácii sa správna rada rozhodla odkúpiť akcie za viac ako 1 miliardu dolárov. Úroveň likvidných aktív vo vlastníctve spoločnosti dramaticky klesla. Nezmenilo to však slabé základy firmy.

Začiatkom marca 2022 cena akcií vzrástla o 86% po správe, že aktivista Ryan Cohen vlastní 9,8% podiel v spoločnosti. O Cohenovi je známe, že sa snaží zmeniť spôsob fungovania spoločnosti. Najznámejšou Cohenovou investíciou bol GameStop, ktorý bol jednou z hviezd roku 2021. Ryan oznámil, že má v úmysle kompletne zrekonštruovať Bed Bath & Beyond. Aktivista oznámil, že mal veľa scenárov vrátane predaja celej spoločnosti inému konkurentovi. Napriek tomu sa situácia spoločnosti naďalej zhoršovala a v dôsledku toho Mark Tritton opustil svoju pozíciu. Mark opustil BBBY v júni 2022.

Júl 2022 – september 2022: Reddit je späť v akcii

Spoločnosť bola vo finančných problémoch. 1. júla ratingová agentúra Globálne hodnotenie S&P znížila rating spoločnosti z B+ na B-. Bol to signál, že problémy BBBY sú naozaj vážne.

Z firmy sa stalo špekulatívne aktívum, ktorého cena dokázala v jeden deň vzrásť o niekoľko percent. Napriek tomu mal kurz počas celého roka veľmi slabé výsledky. Spoločnosť si obľúbili predajcovia nakrátko, ktorí verili, že BBBY čoskoro zbankrotuje alebo vydá veľa akcií, aby ušetrili likviditu. Jednotliví investori, z ktorých si mnohí vymieňali informácie na Reddite, boli iného názoru. Na zvýšenie sadzby stačilo len veľmi málo. Napríklad v júli 2022 sa cena jedného dňa zvýšila o 8 % po správe, že nový generálny riaditeľ (Sue Gove) kúpil 50 000 akcií spoločnosti.

Niektorí špekulanti verili, že externí investori firmu zachránia. Koncom júla sa objavila informácia, že Freeman Capital investoval do spoločnosti, ktorá sa odhalila s vyše 6 % akcií. Fond navrhol, aby BBBY potrebovala nájsť financovanie vo výške 1 miliardy USD, aby pomohla financovať ďalšiu reštrukturalizáciu. Analytici Bank of America reagovali na Freemanove plány skepticky a pripomenuli, že spoločnosť už má viac ako 3 miliardy dolárov v záväzkoch vo forme úrokových dlhov a lízingových záväzkov.

Šancu však pričuchli špekulanti krátky squezze. Začiatkom augusta sa krátkodobo predalo viac ako 50 % voľne obchodovaných akcií. Bola to ideálna príležitosť pokúsiť sa príbeh zopakovať GameStop od roku 2021. 5. augusta 2022 vzrástli akcie BBBY o viac ako 30 %. To postavilo krátkodobých hráčov do veľmi ťažkej pozície. Pondelok 8. augusta bol pre predajcov nakrátko ešte ťažší, Bed Bath & Beyond vzrástol o viac ako 40 %. Nasledujúce dni sú pokračovaním mítingu, ktorý sa skončil 17. augusta 2022. Od minima z 27. júla do vnútrodenného vrcholu 17. augusta akcie BBBY vzrástli o viac ako 560 %. Zásadná situácia spoločnosti však bola naďalej zložitá.

Burzový graf BBBY, interval W1. Zdroj: xStation 5, XTB.

Koncom augusta 2022 spoločnosť oznámila, že má v úmysle zatvoriť ďalších 150 predajní a znížiť počet zamestnancov o 20 %. Takáto informácia v prípade obchodného reťazca znamená, že likviditná situácia firmy je veľmi zlá. Maloobchodný predaj je príliš stabilný podnik na to, aby sa v priebehu niekoľkých mesiacov ukázalo, že asi tucet percent obchodov je trvalo nerentabilných a ničí hodnotu podniku.

CFO Bed Bath & Beyond - Gustavo Arnal - spáchal samovraždu v septembri. Proti Gustavovi bolo vedené vyšetrovanie manipulácie s trhom. Bed Bath & Beyond je obžalovaným v triednom spore. Spoločnosť bola obvinená zo skresľovania jej skutočnej hodnoty a z omeškania zverejnenia relevantných trhových informácií. V žalobe sa spomínajú Gustavo Arnal a Ryan Cohen.

Sčítanie

Príbeh Bed Bath & Beyond je skvelý príbeh, ktorého morálkou je, že nič netrvá večne. Aj skvelý biznis model, ktorý funguje niekoľko rokov, môže nakoniec prestať fungovať. To bol prípad BBBY pomocou stratégie "Vrah kategórie" dokázal poraziť menších konkurentov a po dlhých rokoch sa stal obeťou úspechu ďalších trhových hviezd (firiem z kategórie e-commerce a efektívnejšej konkurencie fungujúcej v kamennom modeli). Preto sa oplatí pozorne sledovať činnosť správnych rád spoločností. Aj tá najlepšia firma môže stratiť svoju konkurenčnú výhodu, ak manažment nedokáže dosahovať dlhodobé ciele a počúvať očakávania zákazníkov.

Ďalšou morálkou je, že niekedy prudká zmena kurzu akcií natrvalo nezmení základy spoločnosti. Stalo sa tak v auguste 2022, keď cena akcií vzrástla o niekoľko stoviek percent a fundamentálna situácia spoločnosti zostala slabá.

- vyblednutá žiara starej hviezdy")

- vyblednutá žiara starej hviezdy")

Zanechať odpoveď