Veľký reset, ktorý skončí na maxime USD

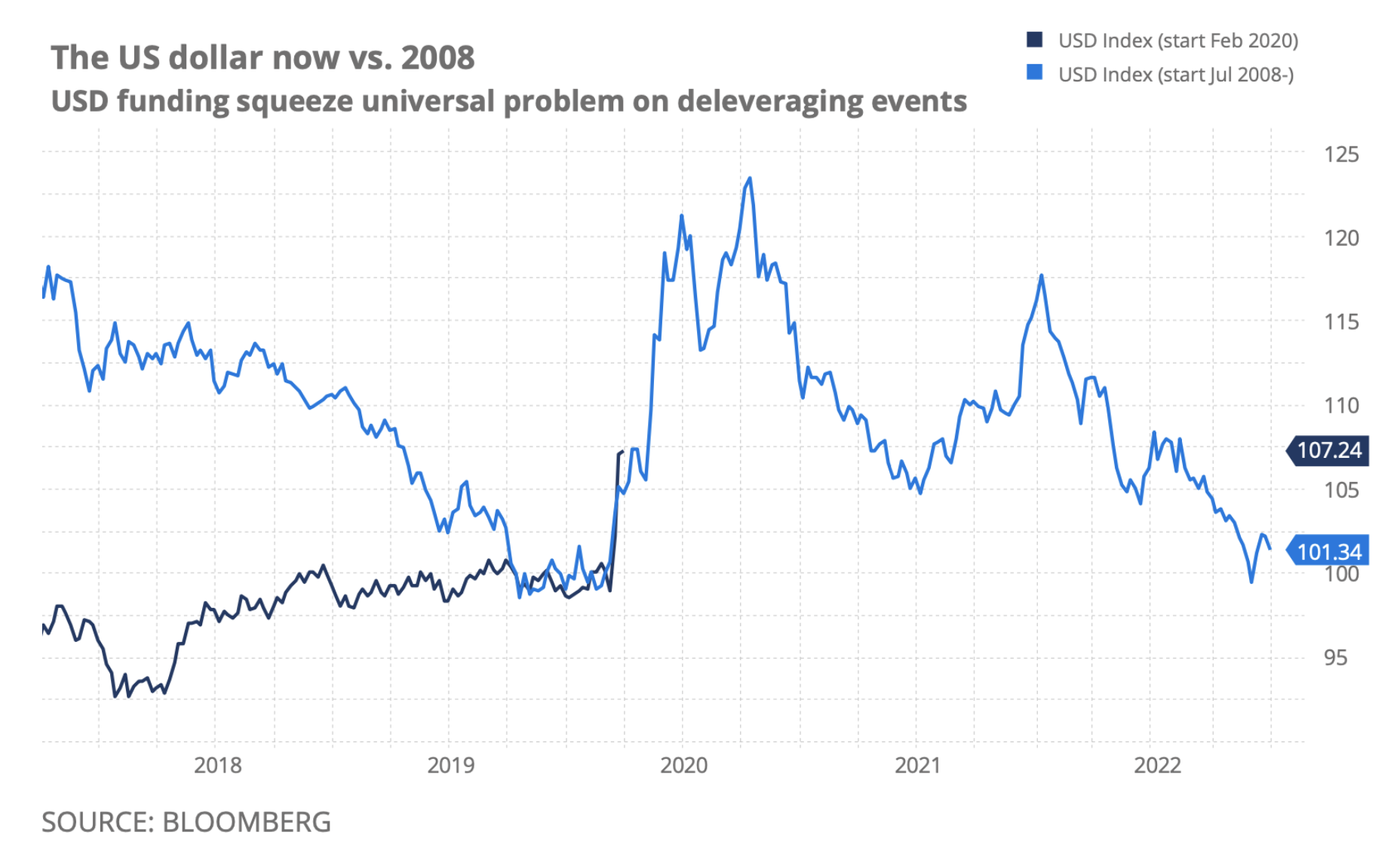

Sme svedkami masívneho resetu globálnej dlhovej bubliny. Menový trh už pocítil prvé dopady tejto situácie, tradične prejavujúcej sa averziou k riziku a vyrovnávaním početných špekulatívnych pozícií. Meny rozvíjajúcich sa trhov prudko klesli a menšie meny G10 sa dostali pod tlak. Zaujímavé je, že americký dolár sa v dôsledku počiatočného znižovania zadlženosti spočiatku dostal aj pod tlak voči japonskému jenu a euru, no potom začal silnejšie posilňovať, podobne ako v najhoršej fáze krízy v rokoch 2008-2009. Zhodnocovanie USD neovplyvnila ani skutočnosť, že Federálny rezervný systém, podobne ako vtedy, znížil úrokové sadzby na nulu a aktivoval všetky druhy kvantitatívnych a likviditných mechanizmov.

A ako na začiatku roka 2009, je možné, že nie je možné dosiahnuť dno na trhoch alebo vrchol krízy, kým sa trajektória dolára nezodvihne. V marci 2009 súčasne index S&P 500 dosiahol dno a USD dosiahol svoj vrchol. Vzhľadom na to, koľko svetového dlhu a iných nástrojov je denominovaných v USD, Fed vynaložili úsilie, aby zostali pred procesom nákazy, zatiaľ čo všetko začalo znižovať pákový efekt v šialenej „honbe za hotovosťou“. Táto situácia pripomína rok 1933, teda začiatok konca najhoršej fázy Veľkej hospodárskej krízy po Rooseveltovej devalvácii dolára voči zlatu (oneskorená asi o tri roky).

Graf: USD v rokoch 2008-2009 a teraz

Do tejto krízy, no bez oficiálneho názvu, sme vstúpili vo veľmi odlišnej situácii, ako bola situácia globálnej finančnej krízy. V tom čase už bol USD relatívne slabý, pretože predchádzajúca politika ľahkých peňazí Fedu v rokoch 2002-2004 preplňovala súvahy USD likvidity a investičných bánk a obchody s prevodmi v JPY a CHF prispeli ešte viac ku globálnemu rastu likvidity. Tentoraz bola snaha o uskutočnenie prenosu pred pandémiou COVID-19 väčšia. Silné zhodnocovanie dolára ukazuje, že v krízovej situácii sa svet dokonca vrhá na americkú menu. S najväčšou pravdepodobnosťou sa USD musí znehodnotiť, aby mohol oznámiť koniec medvedieho trhu na akciových a rizikových trhoch.

Zdroj grafu: Bloomberg

Impulzom pre túto úverovú krízu v nepredvídateľnom rozsahu bola, samozrejme, pandémia koronavírusu. Váha dôsledkov je však výsledkom financovaného globálneho systému, ktorého neuveriteľná krehkosť je spojená s pákovým efektom podporovaným politikou záporných/nulových úrokových sadzieb plus všezlým prostriedkom kvantitatívneho uvoľňovania, ktorý sa používa na riešenie problémov po nedávna kríza.

V tomto bode môže trvať až niekoľko štvrťrokov, kým sa určí minimálny cyklus trhu a maximálny kurz USD – aj keď úrady začali konať s väčším odhodlaním, než sme kedy videli. Tentoraz, vzhľadom na vážnosť situácie, politici neváhali opustiť ortodoxiu a vytlačiť neobmedzené množstvo peňazí, aby ich hodili cez ekonomiku. Porovnajte to s obmedzeniami v Spojených štátoch, ktoré zabránili úplnému uzdraveniu systému od roku 1929 až do vstupu do druhej svetovej vojny v roku 1941 po útoku na Pearl Harbor. Od Veľkej hospodárskej krízy sa hospodárske cykly skracovali a skracovali; počas globálnej finančnej krízy sa trh zmenil zhora nadol za približne 18 mesiacov.

V porovnaní s globálnou finančnou krízou bude liekom tentokrát oveľa viac peňazí z helikoptér a oveľa menej kvantitatívneho uvoľňovania. Reálny HDP môže rásť pomaly – ale peniaze z helikoptér v určitom bode umožnia zotavenie nominálneho HDP.

Teraz pár slov na povzbudenie v ťažkých časoch: dlhodobí investori vedia, že krízy sú tiež najväčšou príležitosťou pre tých, ktorí majú rezervy. Rôzne prepredané aktíva, regióny a meny budú v nasledujúcich šiestich až dvanástich mesiacoch dramaticky rásť, aj keď trhové dno nebude možné určiť. Nižšie analyzujeme nové aspekty menového trhu, o ktorých sa domnievame, že by mohli prevziať vedenie, keď sa blížime ku koncu tejto situácie, čo by sa mohlo ukázať ako oživenie v tvare U s hrboľatým dnom v roku 2021.

Nasledujúce aspekty a faktory sa líšia od tých, ktoré sa uplatňovali v časoch pred a po globálnej finančnej kríze, keď boli v centre pozornosti carry dealy a investičné toky v globalizovanom finančnom systéme.

Boj s deflačnými požiarmi = inflácia?

Sme presvedčení, že droga v podobe modernej monetárnej teórie (MMT) sa nakoniec využije a jej rozsah sa vyhne deflačným účinkom. V takom prípade, a ak inflácia prudko stúpne a dokonca sa začne prehrievať, v kontexte relatívnej sily meny sa veľa ľudí s najväčšou pravdepodobnosťou zameria na reálnu úrokovú sadzbu – do akej miery CPI prevyšuje referenčnú sadzbu v konkrétnych bodoch krivka štátnych dlhopisov. Pre krajiny, ktoré pretlačia peniaze a čelia bankrotu, negatívne úrokové sadzby v konečnom dôsledku skôr oslabia miestnu menu, než aby umožnili počiatočný impulz z implementácie fiškálnych stimulov.

Toto je v skutočnosti tradičný model pre meny rozvíjajúcich sa trhov. Dávajte si pozor na tento inflačný posun v nadchádzajúcich mesiacoch, pretože kríza dopytu riskuje zničenie kapitálu a tým aj dostupnosti kľúčových produktov, keď sa ekonomika vráti na správnu cestu. Navyše, keď sa v najbližších štvrťrokoch usadí prach, investori by si mali dávať pozor na kúpnu silu jednotlivých mien, pretože s vodou z kúpeľa sa vylejú aj niektoré povestné deti, ako to v čase krízy býva. Tieto meny môžu byť SEK, CAD a (s trochou trpezlivosti) GBP a AUD.

Autarky a nová deglobalizácia

Pandémia koronavírusu a predchádzajúci čínsko-americký obchodný konflikt pravdepodobne zintenzívnia impulz na deglobalizáciu – proces, ktorý sa začal ešte pred vypuknutím pandémie. Krajiny a hospodárske bloky ako EÚ sa zamerajú na zabezpečenie toho, aby kľúčové produkty súvisiace s bezpečnosťou a zdravím – ako sú lieky, chirurgické masky a respirátory; určitý primárny tovar; výrobky národnej obrany a elektrický tovar – sa budú vyrábať viac lokálne. To bude mať vplyv na investície a bežné účty a ukáže sa to ako kľúčové pre menové fundamenty, zatiaľ čo tradičné toky finančného kapitálu budú menej časté.

To by mohlo zasiahnuť krajiny citlivé na bežný účet (ak je to koniec finančnej éry, napr. Spojené kráľovstvo by malo dokázať, že je schopné vyrovnať svoj bežný účet). Na druhej strane, tradičné exportné veľmoci ako Nemecko (EUR a prípadne aj DEM?), Singapur (SGD), Švédsko (SEK), Švajčiarsko (CHF) a iné môžu považovať toto prostredie za menej priaznivé pre ich meny z dôvodu horšieho prístupu. na medzinárodné trhy – všetko závisí od kúpnej sily uvedenej vyššie.

Vystavenie surovinám

S pravdepodobným koncom éry nadmerného financovania by mohla nastať skutočná renesancia tvrdých aktív a komodít, ktoré sa ťažko vyrábajú alebo nahrádzajú lokálne, čo by sa mohlo premietnuť do značných ziskov pre jednotlivé meny. Víťazmi v tejto kategórii budú pravdepodobne AUD, NZD a CAD (hneď ako sa vyrieši problém domácej úverovej bubliny). BRL alebo dokonca RUB by mohli byť v podobnej situácii pri štarte z extrémne nízkej počiatočnej úrovne.

USD bude tiež víťazom, ale v nadchádzajúcich rokoch potrebuje výrazné znehodnotenie, aby umožnilo globálne oživenie. Americký dolár môže tiež zápasiť s problémami s reálnymi úrokovými sadzbami uvedenými vyššie. JPY sa ukáže ako krehký vzhľadom na zvýšený dovoz surovín a ohrozenie exportných trhov v dôsledku deglobalizácie, okrem dlhodobých problémov, akými sú zmenšujúca sa pracovná sila a enormný podiel dôchodcov v spoločnosti.

Závislosť na USD sa skončila

Okrem týchto faktorov bude najzaujímavejšou témou najbližších rokov hľadanie alternatívy k USD. Súčasná kríza ešte jasnejšie ako predchádzajúca ukazuje, že fiat USD ako svetový systém rezervnej meny je nefunkčný a nedá sa zachrániť. Hľadanie alternatív brzdí skutočnosť, že v deglobalizujúcom sa svete bude ťažké dosiahnuť dohody na spôsob Bretton Woods.

Všetky predpovede Saxo Bank na stiahnutie na tejto adrese

Zdroj: John J. Hardy, riaditeľ forexovej stratégie v Saxo Bank