Veľká erózia kúpnej sily, podnikových marží a ekonomického rastu

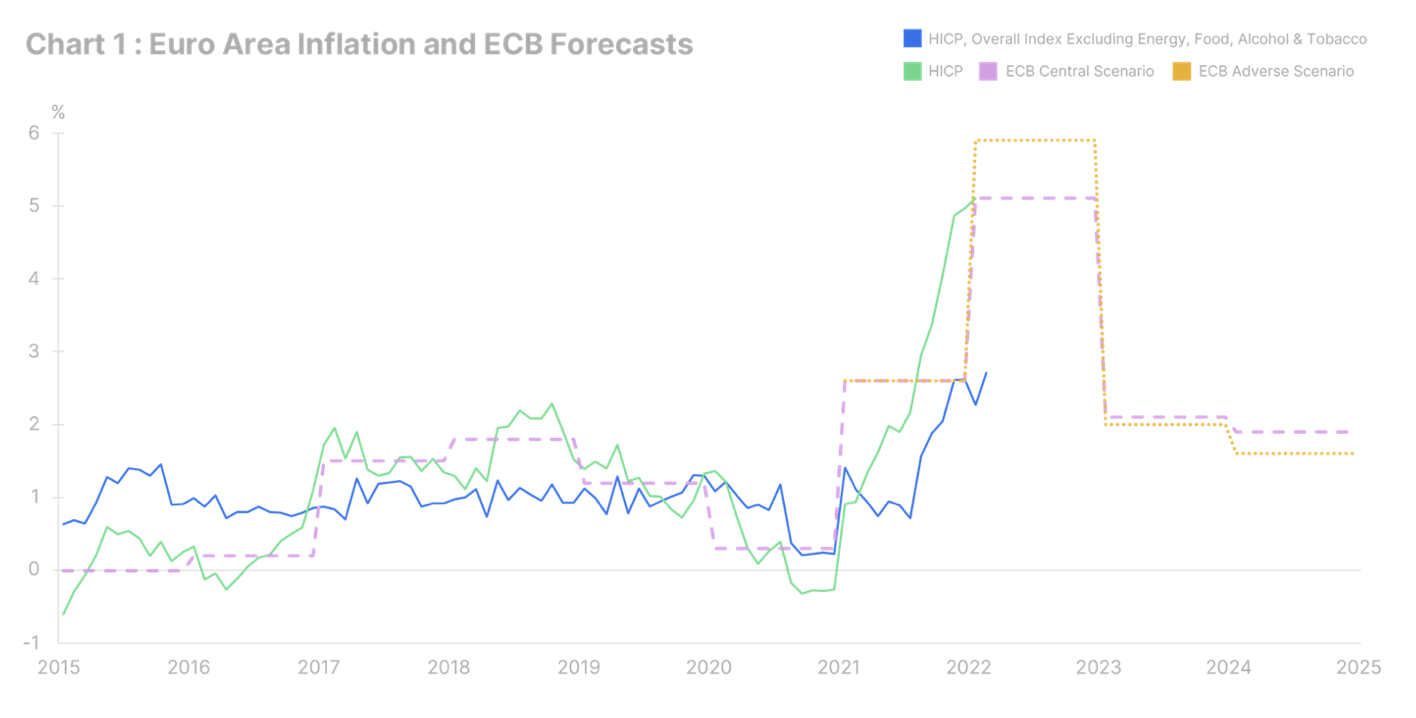

Inflácia nie je v žiadnom prípade dočasná. Počas marcového stretnutia Európska centrálna banka (ECB) zverejnila svoje najnovšie makroekonomické prognózy. Vo všetkých scenároch sa očakáva, že v roku 2023 Index spotrebiteľských cien (CPI) v eurozóne sa medziročne zníži na takmer 2 % (pozri graf). Toto je zbožné želanie; teraz je to medziročne 5,8 % (najnovšie údaje sú za február). Nie sú to len ceny ropy a energií, ktoré rýchlo rastú. Ceny potravín, priemyselné tovary a služby nesúvisiace s energiou rastú o viac ako 2 %; inflácia je teraz rozšírená. Okrem toho ešte nepoznáme úplné dôsledky vojny na Ukrajine, pokiaľ ide o dynamiku inflácie. Náš základný scenár predpokladá, že vojna zvýši tohtoročný priemer CPI v eurozóne minimálne o jeden percentuálny bod. Kvôli tomuto konfliktu sme zistili, že Ukrajina je centrom medzinárodného obchodu; napríklad predstavuje 70 % celosvetového vývozu neónového plynu. Táto čistená verzia plynu je kritická pre polovodičový priemysel a potrebujeme ju na výrobu mnohých každodenných produktov, ako sú smartfóny, lekárske prístroje a domáce spotrebiče. Vojna však nie je náš jediný problém.

Prerušenie dodávateľského reťazca bude trvať minimálne do roku 2023.

Prerušenia dodávateľského reťazca narastajú. Pred vojnou nenastalo žiadne skutočné zlepšenie a teraz sa situácia ešte zhoršuje – toto je najväčší trend, ktorému budeme musieť čeliť. Okrem pozastaveného a sankcionovaného ruského vývozu nerastných surovín množstvo krajín obmedzuje vývoz základných komodít. Argentína 14. marca na neurčito pozastavila vývoz sójových bôbov a sójového oleja (41 % a 48 % celosvetového exportu). Indonézia zároveň sprísnila vývozné obmedzenia na palmový olej – celosvetovo najpoužívanejší rastlinný olej, ktorý sa používa v mnohých potravinárskych výrobkoch. Mnoho krajín ide rovnakou cestou, vrátane Srbska, Ukrajiny, Egypta, Alžírska a Bulharska. Iní s pandémiou stále zápasia. V Šen-čene, prístavnom meste v Číne s obrovským výrobným centrom, bola v polovici marca zavedená blokáda. Shenzhen je domovom niektorých z najznámejších čínskych spoločností, vrátane spoločnosti Tencent Holding, prevádzkovateľa populárneho messengeru WeChat, a výrobcu elektromobilov BYD Auto. Je to tiež štvrtý najväčší prístav na svete, ktorý predstavuje 15 % čínskeho exportu. Dobehnutie môže trvať šesť až osem týždňov; Udržateľné zlepšenie v medzinárodnej nákladnej doprave možno očakávať až od roku 2023, keď sa na trh dostanú nové kontajnery. Preťaženie prístavov nie je jediným faktorom, ktorý prispieva k inflačnému tlaku. Za posledných pár mesiacov sme niekoľkokrát spomenuli, že ekologický prechod Európy je v podstate inflačný šok pre európske domácnosti a podniky. Namiesto postupného odklonu od uhlia s COP26 je smutnou realitou, že uhlie a plyn získavajú na dôležitosti. Dúfajme, že vojna na Ukrajine spôsobí, že Nemecko a Belgicko prehodnotia svoje plány vzdať sa jadrovej energie, ale kým budú nové jadrové elektrárne uvedené do prevádzky, potrvá najmenej 7-10 rokov. Dovtedy nás bude inflácia naďalej tvrdo dorážať.

História sa neopakuje, ale rýmuje

Porovnávať dnešnú infláciu so 70. rokmi alebo ropnou krízou v roku 1973 podľa nás nemá zmysel. Existujú minimálne dva hlavné rozdiely: Politiky COVID-19 vo vyspelých krajinách sú úplne neúmerné tomu, čo poznáme z minulosti, a väčšina krajín eurozóny nemá cenový a mzdový cyklus. V 70. rokoch sa mzdy automaticky indexovali podľa inflácie. V súčasnosti, až na niekoľko výnimiek (na Cypre, Malte, Luxembursku a Belgicku je indexácia založená na základnom CPI), to už neplatí. Rokovania o mzdách v krajinách eurozóny doteraz viedli k zvýšeniu priemernej mzdy pod úrovňou inflácie (napr. menej ako 1 % v Taliansku a medzi 2 % a 3 % v Holandsku, Rakúsku a Nemecku); toto nie je stagflácia, akú sme zažili v 70. rokoch. nízka inflácia - trvalo nízka inflácia). Voláme ho Veľká erózia: erózia kúpnej sily, podnikových marží a ekonomického rastu v dôsledku prudkého nárastu nákladov na dodávky na globálnej úrovni. Ide o piatu systémovú zmenu za posledných dvadsať rokov: predchádzajúce štyri sú Veľká miera, Bývanie, Stagnácia storočia a Hysterické zadržiavanie. Veľkou otázkou v súčasnosti je: kto bude znášať najväčšie náklady? Aký je náš názor? Podnikové marže. Čo tomu môže zabrániť? V podstate potrebujeme zvýšenie produktivity. Bohužiaľ, údaje nepodporujú trvalé zvyšovanie produktivity v dôsledku práce na diaľku a či bude mať ekologický prechod pozitívny alebo negatívny vplyv na produktivitu, je diskutabilné.

Dilema „inflácia / recesia“.

Všetky centrálne banky sú oficiálne zapojené do boja proti inflácii – to je samozrejmé. Na marcovom stretnutí jastrabi jasne prevzali kontrolu nad naratívom ECB, no niektoré centrálne banky sú zapojené oveľa viac ako iné. Domnievame sa, že sú ochotnejšie akceptovať trvalú infláciu vo výške 3-4% ročne, než spustiť recesiu s cieľom znížiť infláciu. To znamená, že môžu blafovať a po agresívnej rétorike nebudú nasledovať rovnako odvážne činy. To platí pre Federálny rezervný systém USA oveľa viac ako pre ECB. Nezabúdajme, že na dlhovú záťaž má pozitívny vplyv aj inflácia nad priemerom za posledných 20 rokov, čo je benefit navyše. Po globálnej finančnej kríze v rokoch 2007-2008 sa mnohé krajiny pokúšali znížiť svoj dlh konvenčnou metódou, teda úspornými opatreniami a štrukturálnymi reformami. Táto metóda zlyhala a je načase zaujať netradičnejší prístup: inflácia, represia a v niektorých prípadoch platobná neschopnosť. To bude mať vážne dôsledky pre investície (komodity a nehnuteľnosti prevažujú nad inými možnosťami), ale aj pre fiškálnu politiku v dôsledku zvýšeného prerozdeľovania príjmov pre najnižší kvintil domácností. Nie každý je pripravený na to, čo ho čaká: dlhé obdobie vysokej inflácie pred jej poklesom.

K dispozícii sú všetky prognózy Saxo Bank na tejto adrese.