Teória rozmachu a pádu alebo to, čo nás o krízach učia Hayek a Mises

Existuje mnoho štúdií o krízach. Niekto by mohol byť v pokušení povedať, že niektoré z nich sú len „akademickou“ teóriou, ktorá fungovala len na údajoch a tabuľkách kníh. Dvaja ekonómovia, o ktorých štúdiách vám chcem dnes povedať - Friedrich von Hayek i Ludwig von Mises – nabrali trochu iný smer svojho výskumu. Pozývam vás na krátky článok o tom, ako centrálne banky zmenili tvár finančných kríz.

úverový cyklus

Naše časy od rozmachu po krach (od rozmachu po plnohodnotnú recesiu) sú dokonalou ilustráciou úverového cyklu, ktorý bol prvýkrát predstavený v celej svojej kráse v XNUMX. rokoch XNUMX. storočia. Prečo teda? Pretože to bolo prvé desaťročie po tom, čo väčšina krajín vytvorila a rozvinula centrálne banky na celkom moderné úrovne. Ako tušíte, vznik takej významnej trhovej inštitúcie spôsobil nové, „čudné“ zmeny na burzách. Zdalo sa, že ekonómia v štýle devätnásteho storočia má menšiu silu na vysvetlenie nových javov. Ako môžete hádať, staré ekonomické modely už dobre nepredpovedali ekonomické cykly. Bolo potrebné nájsť nové vzory. Téme sa chopili dvaja ekonómovia - Friedrich von Hayek a Ludwig von Mises. Svoj model hospodárskeho cyklu založili na nasledujúcich štúdiách, teorémoch a udalostiach:

- Richard Cantillon – keď vlády nafúknu peňažnú zásobu, účinky sú nerovnomerne rozdelené medzi ekonomické sektory.

- Adam Smith – rastúce bohatstvo je zakotvené v deľbe práce.

- Carl Menger – peniaze videl ako organický výtvor trhu, nie výmysel štátu, čo znamená, že by sa mali vyrábať ako každý iný tovar alebo služba.

- Knut Wicksell – ukázali, že úrokové sadzby fungujú ako cenový mechanizmus na alokáciu investičných rozhodnutí v čase, preto existuje výnosová krivka. Manipulácia s úrokovou mierou narúša prirodzenú alokáciu zdrojov.

- Eugen von Boehm-Bawerk (1851-1914) vysvetlil, že štruktúru výroby tvorí viac ako len spotrebný a kapitálový tovar. Investičné rozhodnutia obsahujú prognózu časových očakávaní a pre ich koordináciu je rozhodujúca úroková sadzba.

Dobre, ale prečo tu uvádzam celú zbierku subjektívnych tvrdení ekonómov? Je to preto, že model Hayek a Mises spojil všetky tieto kúsky skladačky dohromady. Podobné veci videl o niečo skôr Jean-Baptiste Say (1767-1832), ktorý považoval úpravu ponuky a dopytu za zákon ekonómie, čo znamená, že trhová ekonomika je vo svojej podstate stabilná. Prečo teda trh potrebuje centrálnu banku? Ak sa pozriete na zákony upravujúce činnosť týchto inštitúcií vo veľkej miere, skôr či neskôr sa stretnete s takýmto tvrdením "Centrálna banka má absorbovať šoky v ekonomike" lub "starať sa o stabilitu trhu".

Kto to kazí?

Ak vezmeme do úvahy len niekoľko prvých odsekov tohto textu, možno nadobudnúť dojem, že vyššie uvedení ekonómovia by mohli nepriamo usúdiť, že kroky centrálnej banky kazia prirodzený poriadok na trhoch. Čo by jeho činy znamenali? Na čo najjednoduchšiu ilustráciu celého procesu by sa dal opísať takto:

- Znížením úrokovej sadzby centrálna banka poháňa tvorbu nových bankových úverov, ktoré by inak neexistovali (ak by neexistovala inštitúcia, ktorá určuje výšku úrokových sadzieb). Umelo znížená úroková sadzba pôsobí ako falošné sporenie. Úspory možno definovať ako určité „zdroje: odvodené od odloženej spotreby (môžeme nakúpiť, ale nekúpime a odložíme). Slúžia ako základ pre udržateľné investície. Umelo nízke sadzby signalizujú úspory, ktoré tam nie sú.

- Nízke úrokové sadzby nielenže vytvárajú falošné úspory, ale v skutočnosti narúšajú investovanie týchto peňazí. Kapitál obieha spôsobom, ktorý by sa bez zásahu na trhu so sadzbami nikdy nerozdelil. Prostriedky pochádzajúce z požičiavania si za nízke sadzby vytvárajú určitý druh dotácie pre kapitálové produkty, ktoré by neexistovali, ak by úroková sadzba zostala na svojej prirodzenej trhovej úrovni.

Inflácia = výsledok skreslenia

Narušená alokácia úspor v ekonomike (presun úspor do investícií) samozrejme nekončí. Deformácie vedú k inflačným procesom. Autori teórie tvrdia, že zabehnutá štruktúra výroby a „dotácií“ výrazne ovplyvňujú rast cien služieb a tovarov v ekonomike „neprirodzeným“ spôsobom. Dá sa povedať, že na základe úrokových sadzieb a ich vplyvu na úver sa vychádzalo úplne Rakúska teória hospodárskeho cykluktorých autormi boli Hayek a Mises. Banky poskytujúce úvery za „umelú“ úrokovú sadzbu (nižšiu ako je jej prirodzená trhová úroveň) podľa nej vedú ku krátkodobému boomu. Spôsobujú teda umelý pohyb na trhu kapitálových statkov (napr. nehnuteľností) a investícií, ktoré vedú k inflačnej emisii peňazí. Tu podľa ekonómov vzniká celý problém v podobe napríklad nadhodnocovania investičných projektov (napr. firiem) alebo špekulácií na finančných trhoch. Táto situácia vedie k recesii. Krach je na druhej strane istým druhom očisty trhu, ktorá vedie k odstráneniu zlých investícií.

Bernanke - inflačný nositeľ Nobelovej ceny

Tohtoročná Nobelova cena za ekonómiu určite zaskočila prívržencov rakúskej ekonomickej školy. Bývalý šéf to dostal Federálny rezervný systém, Ben Bernanke, ktorý bez zjavných mínusov „magicky“ napravil ekonomiku po kríze v roku 2008. Jeho funkčné obdobie trvalo od 1. februára 2006 do 31. januára 2014. Janet Yellenová. Na rozdiel od väčšiny ekonómov považoval Bernanke za hlavné dôvody anomálií v platobnej bilancii USA globálny nárast úspor. Jeho menová politika (mimochodom, úspešne pokračovala Yellen) umožnila Spojeným štátom držať úrokové sadzby na nule prakticky 14 rokov.

Ak by som na tomto mieste zašiel do celej štruktúry krízy z roku 2008 (dovoľte mi stručne opísať tie roky), myslím si, že z článku by bola kniha. Taktiež zjednodušenie modelu, ktorý používal Ben Bernanke – nízke úrokové sadzby, malo v roku 2008 viesť nielen k obrovskej kríze, ale predovšetkým k monštruóznemu nárastu inflácie. To sa však nestalo, hoci v skutočnosti sa tento ukazovateľ, berúc do úvahy predchádzajúce úrovne, mierne zvýšil. Ako ste to obišli? Bernanke platil bankám, aby si udržali prebytočnú hotovosť Fedowski trezory. V dôsledku toho sa horúce, inflačné peniaze nedostali na trh. Problém bol zdanlivo vyriešený, keďže ceny zostali na stabilnej úrovni. Ako sa časom ukázalo, riešenie jedného problému neprinieslo riešenie druhého, ktorým bol presun peňazí do investícií (hlavne do sektora technológií a bývania). V tomto bode sa dostávame k teorémom Hayeka a Misesa, ktoré hovorili o začarovanom, skreslenom investičnom kruhu.

ČÍTAŤ: Bankrot Lehman Brothers – príbeh veľkolepého kolapsu banky

Ekonomický experiment alebo nová ekonomika?

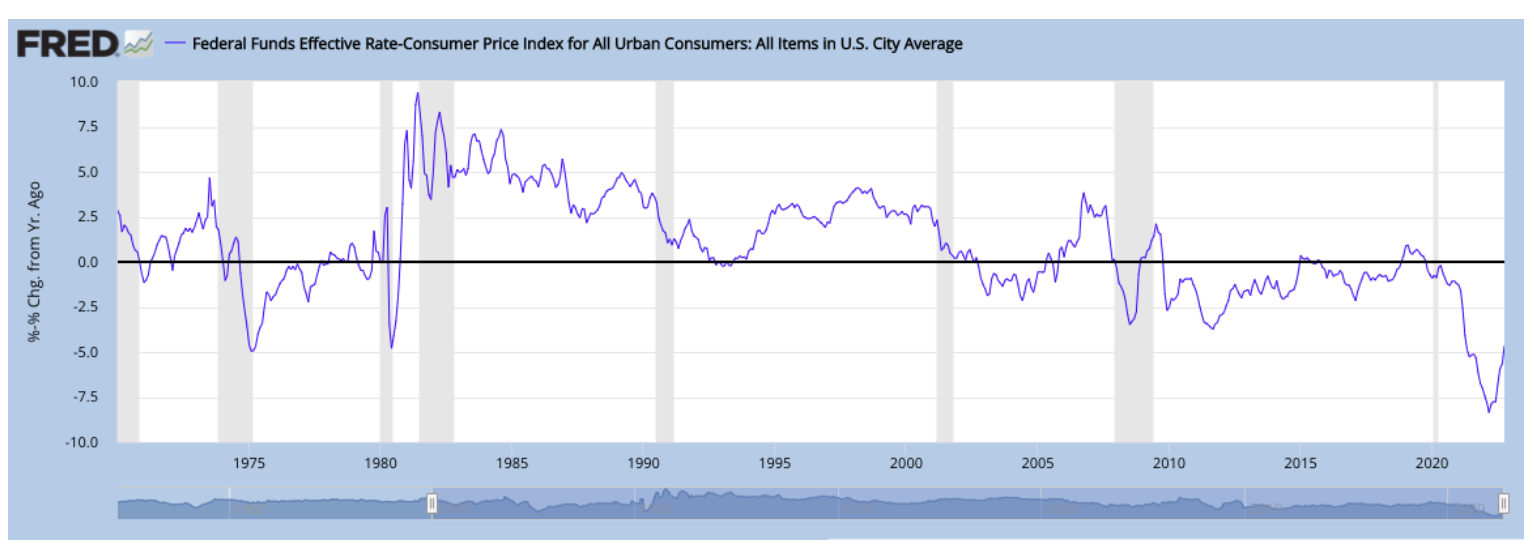

Aby sme poruchu, o ktorej hovoria Hayek a Mises, názornejšie ilustrovali, pozrime sa na graf nižšie. Zobrazuje sadzbu federálnych fondov upravenú o infláciu. Záporné úrovne, ktoré tu vidíme, sú najdlhším obdobím „rozvratu“ v Spojených štátoch.

Toto dokonale ilustruje, ako sa celá politika nulových úrokových sadzieb stáva do istej miery neudržateľnou, keď hodnota dolára klesá (prostredníctvom inflácie). V určitom momente musí centrálna banka situáciu zvrátiť. K takémuto obratu dochádza práve teraz. V súčasnosti sú však investori o zámeroch Fedu skôr nepresvedčení. Veď (stačí sa pozrieť na výnosovú krivku), súčasní investori sa oveľa viac vyžívajú v krátkodobých špekuláciách ako v dlhodobých investíciách.

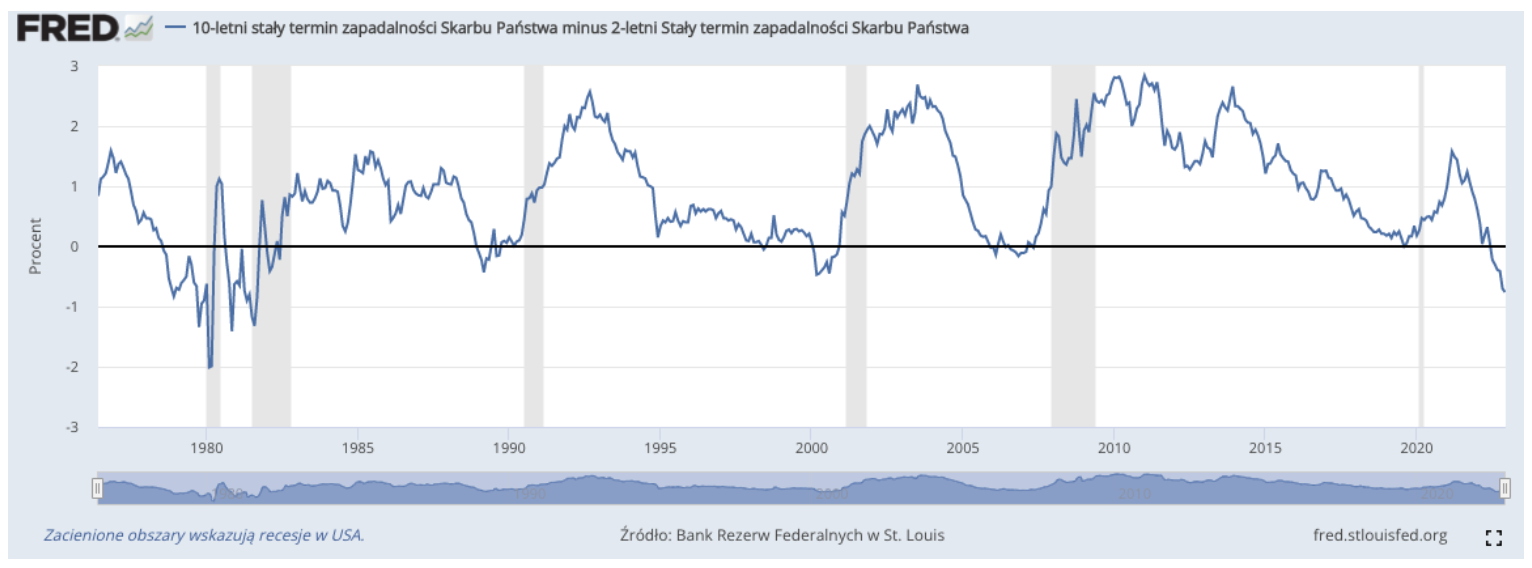

Vyššie uvedený graf zobrazuje aktuálny stav výnosovej krivky. Zobrazuje výnos 10-ročného dlhopisu mínus výnos 2-ročného dlhopisu. Spotrebitelia a investori sa odvracajú od dlhých častí výnosovej krivky, aby zarobili peniaze v krátkodobom horizonte.

Existuje len jeden záver. Vzhľadom na teórie čerpané z rakúskej školy sme teraz v zlomovom bode cyklu. Podľa Hayeka a Misesa viedla politika nulových úrokových sadzieb v USA už takmer 14 rokov k deformáciám v alokácii kapitálu, čoho výsledkom sú teraz ukazovatele inflácie a riziko globálnej recesie.