Ako nestratiť viac, ako ste zaplatili - jazvy čierneho štvrtku

Čierny štvrtok 15. januára 2015 - 1,5 roka uplynulo od toho osudného dňa, ktorý Švajčiarska centrálna banka (SNB) sa rozhodla nečakane uvoľniť frank, čo spôsobilo obrovskú volatilitu na Forexovom trhu.

Napriek odstupu času sa o tejto udalosti stále hovorí a bude hovoriť. Vo finančnom svete sa vyrovnajú Čiernemu piatku na Wall Street v roku 1929, kedy došlo k „Veľkému krachu“. O čierny štvrtok hovorí sa nielen kvôli samotnému šoku, ktorý toto rozhodnutie spôsobilo, ale aj kvôli tomu, čo sa stalo s účtami klientov niektorých brokerov, ako aj so samotnými brokermi. Obrovský rozsah menových fluktuácií, problém rozptýlenej likvidity, gigantické spready, pozastavenie obchodu a úpravy pozícií a dokonca aj niekoľkomiliónové debety a bankroty. Znie to ako burza Armageddon a istým spôsobom sa to dá takto interpretovať. Takáto vec sa stane každých tucet alebo dokonca niekoľko desiatok rokov. Každopádne, po tejto udalosti sa veľa ľudí zobudilo a uvedomilo si, že na finančných trhoch sa dá aj veľa stratiť. A niekedy stratíte ešte viac, ako ste vložili na svoj investičný účet. Prvé veci ako prvé…

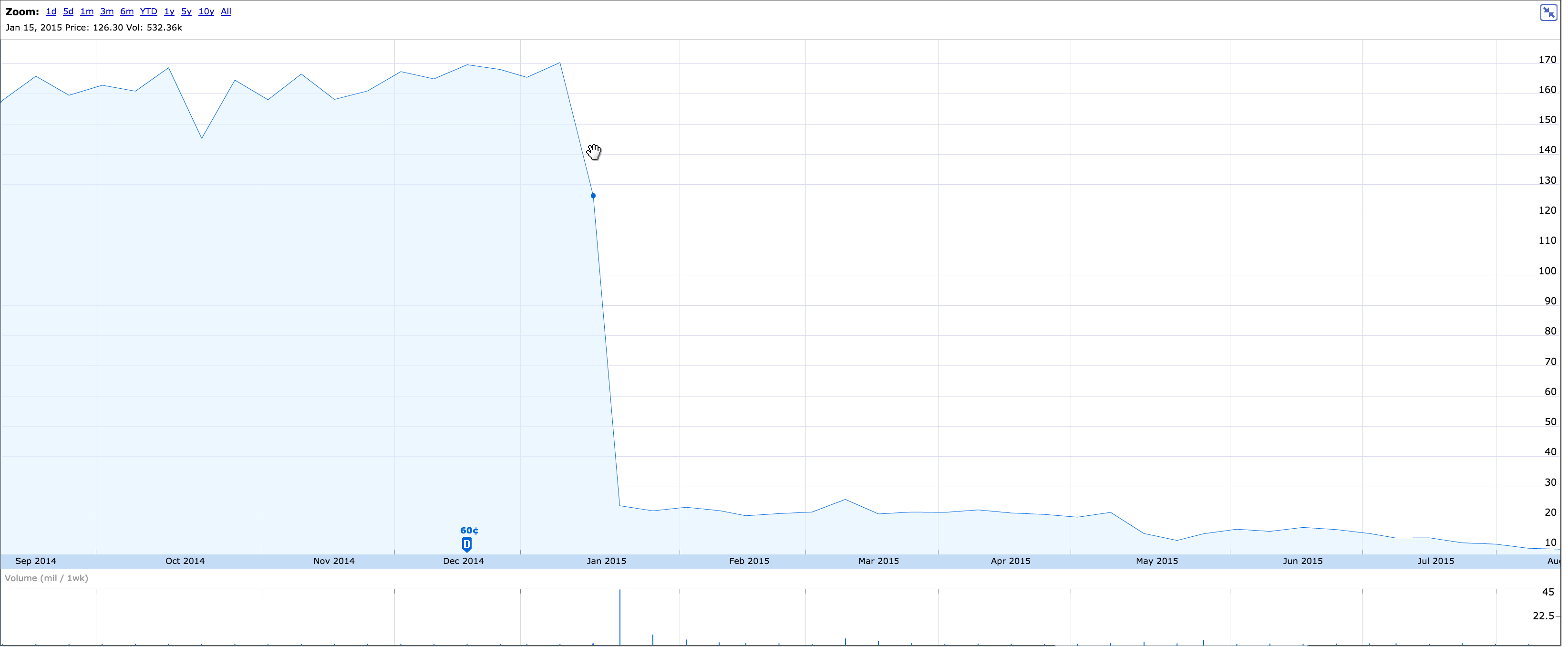

Graf D1 EUR / CHF, MetaTrader 4

Je možné prečerpanie na Forexe?

Samozrejme. Nikto to špeciálne neskrýva alebo len ťažko skrývať. Dozorné inštitúcie požadujú, aby o tom bol klient informovaný, napríklad vhodnou doložkou v rámci reklamnej kampane a najmä na + webovom sídle makléra v zmluve. Najdôležitejšia je zmluva. Upravuje otázky, ktoré zvažujú možnú možnosť prečerpania a čo sa stane po takejto situácii. Sú možné rôzne scenáre:

- informácie o potrebe splatenia (avšak bez uvedenia konkrétnych dôsledkov – väčšinou ide len o „strašidlo“),

- informácie o nutnosti jej splatenia a súdne a exekútorské konanie, ktoré sa môže uskutočniť, ak sa tak nestane (spolu s úrokmi),

- vyhlásenie, že to netreba regulovať a že kontokorent bude čoskoro zrušený.

Aké zabezpečenie?

Prečerpanie môže nastať v rôznych situáciách, ale zvyčajne je „vinné“ sifón. Vzhľadom na to, že teoreticky operujeme so sumou väčšou ako v skutočnosti máme, relatívne malý pohyb pri veľkom využívaní páky môže náš stav na účte dostať pod nulu. K týmto situáciám dochádza pomerne zriedka kvôli prítomnosti ochranných mechanizmov ako Margin Call a Stop-Out, no nechránia nás na 100%.

TREBA PREČÍTAŤ: Od čoho závisí Margin Call a Stop-Out?

Vysoká páka v kombinácii s relatívne vysokým objemom pozícií vo vzťahu ku kapitálu držanému na účte, nástroj s veľkou amplitúdou výkyvov a obchodovanie v kritických trhových momentoch, keď je narušená likvidita (napr. zverejňovanie makroúdajov, dôležité prípady) a nedostatok zaistenia pozície v podobe Stop Lossu nie je nič iné, ako pýtanie si problémov. Obchodník, ktorý rád riskuje a zvolí takúto stratégiu, si musí byť vedomý následkov, ktoré z toho môžu vyplynúť. Stačí si to logicky rozobrať. Ak máme veľkú pozíciu a dôjde k prudkej spätnej reakcii na trhu, kde zrazu všetci chcú uskutočniť identickú transakciu, ktorú nutne znemožníme. Maklér nevykoná našu transakciu za žiadnu nami uvedenú cenu, ktorá nenastala na trhu, ale až po prvej možnej cene. Čím silnejšia je reakcia, tým väčšia je medzera v likvidite.

Čierny štvrtok

V súvislosti s 15. januárom sa vyskytol jeden problém. Málokto takýto scenár očakával alebo skôr nevedel, kedy nastane zlom. Následne bola reakcia ešte silnejšia. Z dôvodu nedostatku likvidity a silnej expanzie spreadov bolo veľa príkazov realizovaných so sklzom v Stop Losse av prípade jeho absencie zaúčinkoval Stop-Out. Žiaľ, väčšinou aj so sklzom. Preto tie debety. Pravdaže, podľa našich údajov nebolo percento ľudí s prečerpaním vôbec veľké, no ich nahromadená suma v hotovosti áno.

Rozsah problému dokazuje skutočnosť, že po tomto dni skrachovalo niekoľko spoločností vrátane Alpari UK, ktorá je značkou na trhu od roku 2009, a FXCM, jedného z najväčších maloobchodných maklérov, zachránila rýchla značný úver. K tomuto vývoju prispelo veľa faktorov na oboch stranách. Samozrejme, dá sa povedať, že „po škode múdry Poliak“, ale keďže sa to už stalo, stojí za to si to rozobrať a vyvodiť závery do budúcnosti.

Zoznam FXCM po čiernom štvrtku

Chyby obchodníkov: Naivita

Naivita spočívajúca v ľahkom zárobku. Skupina ľudí mala predstavu, že ak Výmenný kurz EUR / CHF je proti ďalšiemu poklesu chránená SNB, ktorá má na tento účel vyčleniť „neobmedzené“ prostriedky, stačí otvoriť dlhú pozíciu a čakať na zisk. A tu je lekcia 1 - na akciovom trhu nie sú ľahké peniaze. Nikto nikomu nič nezaručil a museli ste si byť vedomí, že sa môže stať niečo nepredvídané. Hlavne, že objem neustále rástol a priemerná denná volatilita na tomto páre bola 15.0 pipu.

Bez zabezpečenia

Pokiaľ ide o riadenie rizík, existuje jedno veľmi staré pravidlo –“vždy nastavte stop loss". Existujú stratégie, ktoré predpokladajú obchodovanie bez SL, no aj tak sa oplatí nastaviť si to. Dokonca niekde mimo náš skutočný dosah v časovej perspektíve, v ktorej hráme. Najväčšie debety vznikli v dôsledku NEDOSTATKU SL, a nie sklzu pri jej samotnej implementácii. To znamená, že aj keby nás SL pred prečerpaním plne neochránilo, mohlo by ho výrazne znížiť.

Pákový efekt

Veľká páka nie je riskantná. Riziko je v šikovnej manipulácii. Použitie pákového efektu výrazne zvyšuje šancu na značný zisk, ale aj stratu. Niektorých investorov príliš nezaujíma, čo je to páka a aké to môže mať dôsledky, iba „koľko žrebov sa môže na Edku otvoriť“. Toto je jednosmerná ulica vedúca k útesu. Dá sa predpokladať, že rozhodnutie poľského úradu pre finančný dohľad obmedziť pákový efekt z júla 2015 bolo do značnej miery diktované udalosťami z 15. januára.

Spôsob využitia plnej páky na účte, kde Stop Loss sa stáva naším kapitálom (pri zaplatení len časti z celkovej sumy určenej na investície). Nedá sa priamo posúdiť, či je to dobrá/zlá technika zarábania peňazí, ale určite to zvyšuje riziko prečerpania v extrémnej situácii. A toto treba mať na pamäti.

Nedostatočná znalosť trhových mechanizmov

Prekvapenie a prekvapenie – takto reagovali začínajúci investori na straty väčšie, ako očakávali. Nevedeli, že v niektorých situáciách môže nastať problém s likviditou, čiže problém s uzavretím pozície aj zo strany brokera. Zrazu si to uvedomil Margin Call a Stop Out nie sú zárukou neprečerpania, ale len poslednou možnosťou, ktorá ho v extrémnych prípadoch môže nanajvýš minimalizovať. Musíme si uvedomiť, že pri obchodovaní na kapitálových trhoch sa naše príkazy (zvyčajne 🙂) nedostanú do vzduchoprázdna. Musí existovať iná strana, ktorá od nás kúpi hodnotu.

Neznalosť zmlúv podpísaných s maklérmi

Povedzme si úprimne – koľkí z nás čítajú všetky zmluvy? Tipujem menej ako 10%. Nezrozumiteľný jazyk a ich dĺžka ho účinne odrádza. Netreba tajiť, že tieto zmluvy väčšinou chránia predovšetkým záujmy makléra. Napriek tomu je tu popísaná politika vykonávania pokynov, aj v extrémnych prípadoch, reklamačné konania, regulácia dlhu a jeho prípadné splácanie, ako aj možnosti opravy uzatvorených obchodov. A my podpisom alebo akceptovaním danej zmluvy s tým všetkým súhlasíme.

Chyby na strane maklérov: Ponúkanie nadmerného pákového efektu

Až do 15. januára takmer žiadny maklér nevenoval pozornosť ponúkanej páke. Klientom sa zvyčajne ponúkalo maximum možného (v rámci rozumu a politiky danej spoločnosti) a neprihliadalo sa na žiadne riziko s nadpriemernou volatilitou alebo nedostatkom likvidity. Jedným z mála maklérov, ktorí znížili pákový efekt pred Čiernym štvrtkom, bola Dukascopy. Pre páry s CHF to znížili na 1:20, podobne ako predtým páry s rubľom. Väčšia páka je aj väčšia expozícia – niektorí ľudia, ako napríklad Alpari UK, sami zistili, že tento stav nie je pre nikoho vhodný.

Učia sa aj makléri. To sa dalo dokonale odpozorovať pri poslednom referende o tzv BREXIT. Keď bol známy termín referenda, makléri na seba nenechali dlho čakať s informáciami o možných hrozbách. Rýchlo posielali informačné bulletiny (aj na platformách), zverejňovali informácie na webových stránkach a niektorí dokonca posielali textové správy. Pákový efekt sa výrazne znížil - celková úroveň je zvyčajne na úrovni 1:50 a na nástrojoch súvisiacich s Veľkou Britániou (páry GBP, európske akciové indexy) dokonca na 1:20. Spomínané skôr Dukaskopia dokonca rozhodla o pozastavení obchodovania s vybranými nástrojmi s najvyšším rizikom.

Problémy s likviditou

V takejto extrémnej situácii sa hneď ukázalo, kto ponúka naozaj kvalitnú likviditu a kto je na tom horšie. Problém bol, že bez podujatia tohto typu sa to nedalo povedať. Čím väčší nedostatok údajov a čím väčší spread, tým horšia je táto likvidita. To, samozrejme, malo za následok, že zákazníci uzatvárali obchody za nižšie ceny. Je pravda, že za to všetko nemohol len maklér. Po uzatvorení zmlúv napríklad s 10 poskytovateľmi likvidity veľa nezmohol, keď zrazu 8 z nich prestalo uvádzať ceny. Je to však pre neho okamžitý náznak, ako posilniť tento slabý článok do budúcnosti.

Revízia pozície

Boli medializované prípady, keď maklér počas nasledujúcich dvoch dní po 15. januári revidoval transakcie niektorých klientov. Revízia spočívala v zmene otváracej/zatváracej ceny, čo malo za následok napríklad nahradenie značného zisku ešte väčšou stratou. Samozrejme, všetko prebehlo v súlade s predpismi akceptovanými klientom. Takáto situácia však vzbudzuje veľkú nedôveru nielen v tejto spoločnosti, ale aj v celom odvetví. Nutnosť revidovať transakciu po takom časovom období ukazuje veľkú nedokonalosť v infraštruktúre spoločnosti, čo by nemalo byť. Nesprávne kotácie na platforme sú tiež dôvodom, prečo daný obchodník zareagoval v určitej situácii a nie inak.

Nedostatok správnej prípravy

Bola to nepochybne extrémna situácia, ale bolo cítiť, že makléri nie sú na takéto prípady pripravení. Niektorí pozastavili obchod, iní citovali, ale vypli možnosť uzatvárania transakcií, ďalší neurobili nič. Totálny chaos a dezinformácie spôsobili, že samotní klienti nevedeli, čo so svojimi pozíciami robiť. A ak nemohli nič robiť, nevedeli, kedy môžu. Doteraz je ťažké povedať, ktoré riešenie by bolo najlepšie, no chýbajúca transparentná reakcia určite fungovala v neprospech oboch strán.

Zahojené jazvy, čo ďalej?

Počet jednotlivých prípadov, ktoré sa stali, je veľmi veľký. Nie je možné diskutovať o všetkých, najmä bez znalosti podrobností o makléroch (ktoré sú trochu tajné), takže nie je možné uviesť vinníka, okrem jedného - Švajčiarskej národnej banky. Reakcia na takúto 180-stupňovú zmenu stratégie v priebehu mesiaca bola zrejmá a SNB si to musela byť vedomá. Pre každého ďalšieho účastníka tohto podujatia je najlepšie, keď sa bude brániť, aby z toho vyviazol s čo najmenšou škodou. Povedomie investorov a maklérov sa zvýšilo, rovnako ako averzia k riziku a samotní obchodníci začali hľadať spoločnosti ponúkajúce NBP ...

NBP, alebo Negative Balance Protection – cesta k úspechu?

Skratka NBP, hoci sa zhoduje s názvom našej domovskej centrálnej banky, s tým nemá veľa spoločného. Toto meno sa začalo čoraz viac objavovať na webe po čiernom štvrtku kvôli veľkému tieňu strachu, ktorý ten deň vrhol na peňaženky investorov. NBP, čiže Negative Balance Protection, je „mechanizmus“ alebo skôr prvok ponuky. Má zaručiť, že v prípade jeho vzniku na účte zákazníka nie je potrebné splácať debet. V praxi to vyzerá veľmi jednoducho. Ak z akéhokoľvek dôvodu zostatok na účte klienta klesne pod nulu, maklér ho bez dodatočných podmienok v stanovenej lehote vyrovná na zostatok 0,00.

Spomedzi maklérov, s ktorými spolupracujeme, v čase písania článku málokto ponúka takéto riešenie. Dá sa povedať, že ide o výklenok. So správnym finančným zázemím a zabezpečením môže byť takáto politika správna. Preukáže sa to ako výhodné pre tých, ktorí obchodujú na hranici pákového efektu.

PREČÍTAJTE SI TIEŽ: Forex brokeri a ochrana proti prečerpaniu. Zoznam ponúk

Si si istý, že toto je cesta?

Oplatí sa položiť si túto otázku – v súvislosti s čiernym štvrtkom by sme si teraz mali vyberať len brokerov ponúkajúcich NBP? Podľa mňa určite NIE. Toto je samozrejme pekný doplnok, ktorý nám dáva pokoj. Spoločností ponúkajúcich NBP nie je veľa a drvivá väčšina z nich sa nachádza na Cypre. Môže to byť spôsobené tým, že tieto spoločnosti pôsobia medzinárodne. Uvedomujú si tiež, že prípadné vymáhanie kontokorentných úverov z celého sveta by bolo mimoriadne náročné a drahé. NBP je dobrý marketingový nástroj, ale aj dodatočné náklady pre brokera, ktoré musí pokryť. Ak je jeho rozsah malý, nič sa nestalo.

Čo ak však opäť príde masívna vlna prečerpania? Môže nastať paradoxná situácia, kedy na danom, veľkolepom podujatí zarobíme. Veľká časť zákazníkov prejde do prečerpania a tým spoločnosť stratí likviditu. Netreba dodávať, že to, čo nás malo chrániť, nám zabráni získať náš zisk.

Akého brokera teda potrebujeme? V prvom rade taký, ktorý kladie bezpečnosť do popredia. Kontrola rizika a expozície klientskeho portfólia, prístup ku kvalitnej likvidite, slušná infraštruktúra (servery, prepojenie s platformou a poskytovateľmi kotácií), proklientská politika (žiadne záznamy o možnej revízii pozície kedykoľvek), ako aj ako mať všetky potrebné povolenia a licencie.

Nezabúdajme však, že investičné rozhodnutia robíme my sami. Ich dôkladné zváženie a použitie vhodného pákového efektu a riadenia rizík je východiskovým bodom, ako sa vyhnúť dlhu.