Scenáre na najbližšie mesiace: banková kríza, recesia, krach?

V.1 Vybrané akciové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl

Od 8. marca. rozdiel medzi Nasdaq100 a WIG20 je až 14,8 percentuálnych bodov (a to je len o málo viac ako 2 týždne). Nie je na tom lepšie ani od začiatku roka, kde je rozdiel 23,5 percentuálneho bodu. Podrobnosti o mierach návratnosti v rôznych obdobiach pre vyššie uvedené indexy sú uvedené v tabuľke nižšie. Čo je zaujímavé v tabuľke nižšie, je fakt, že Nasdaq100 „vyhráva“ s WIG20 v každom období okrem roku 2022.

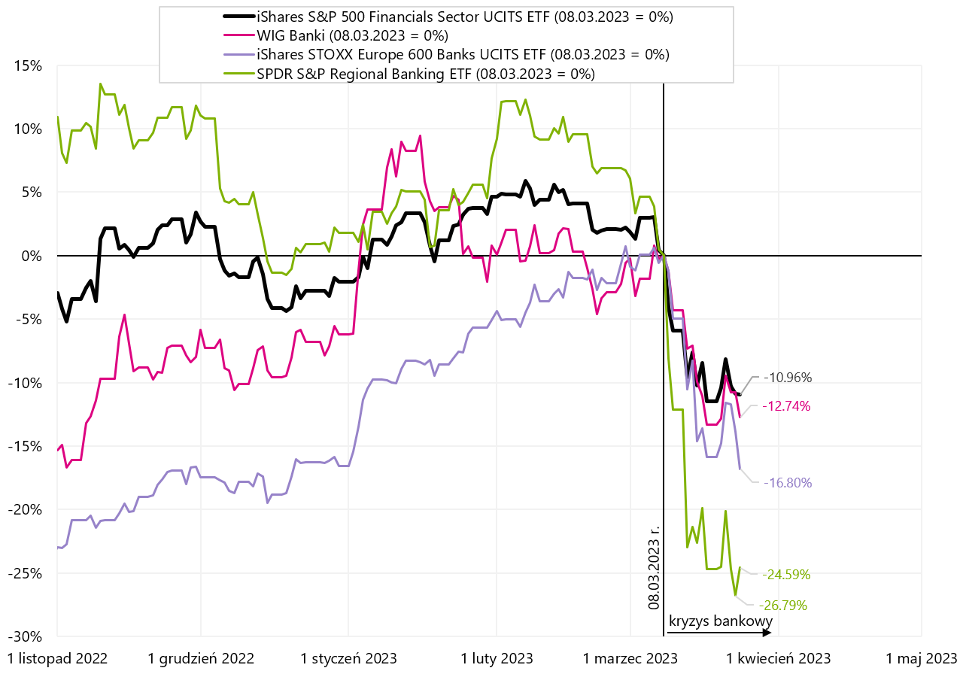

V.2 Vybrané bankové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

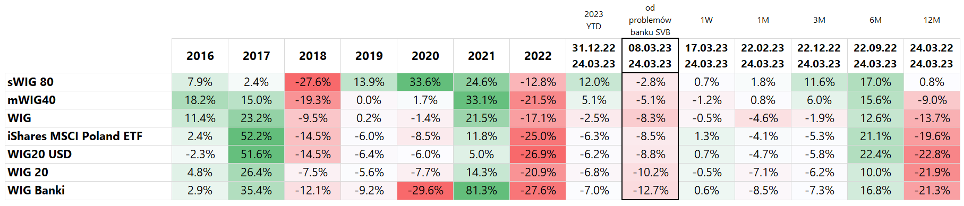

V.3 Poľské indexy z 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl

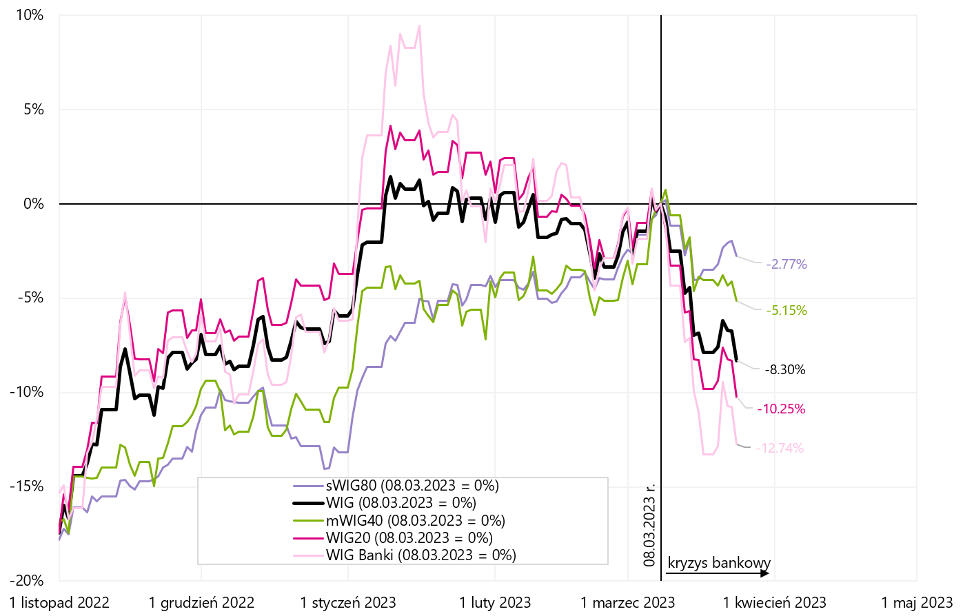

V.4 Americké, európske a poľské štátne dlhopisy z 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, ishares.com, stooq.pl

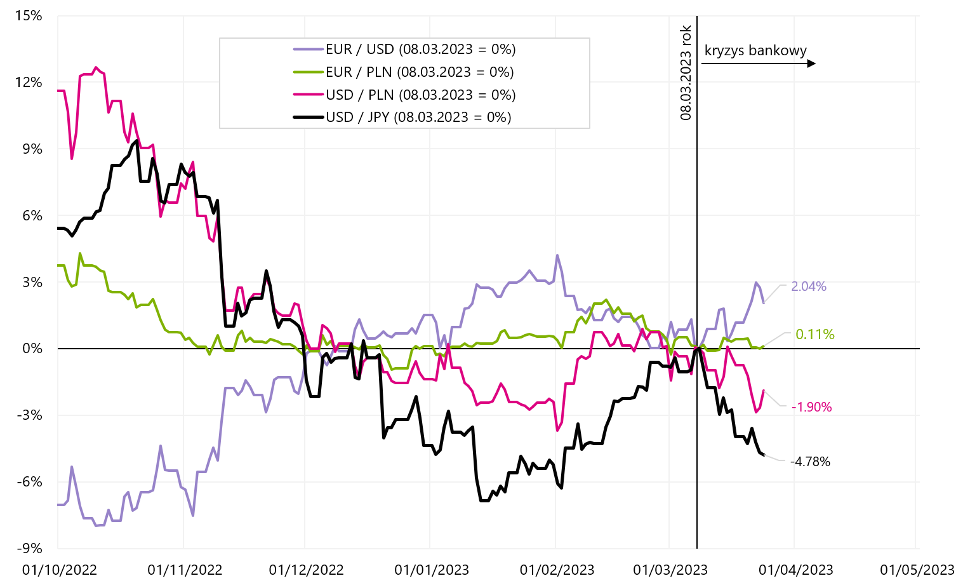

V.5 Kurzy vybraných menových párov z 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.

Zanechať odpoveď