Trh práce v USA je stále príliš silný. Čo urobí Fed?

Minulý týždeň bol veľmi vzrušujúci a to nielen na kapitálových trhoch (Poľsko sa napokon po 36 rokoch prebojovalo zo skupiny na MS). Na druhej strane, dve udalosti na finančných trhoch, ktoré najviac ovplyvňujú ceny, sú (i) prejav šéfa americkej centrálnej banky J. Powella (S&P500 +3,1 %) a (ii) správa o zamestnanosti v USA ( S&P500 -2 % ihneď po zverejnení údajov). Nezabúdajme na klesajúcu infláciu v Európe a Poľsku a slabé makrodáta (napríklad indexy PMI).

Vystúpenie Jeroma Powella v Brookings Institution možno považovať za jeho najdôležitejší prejav v tomto roku, pretože šéf Fedu takmer analytickým spôsobom predstavil, ako mieni bojovať s infláciou (je to dokonca „rozcestník“ pre investorov na rok 2023). Tento prejav bol široko interpretovaný ako holubičí (ľahko povedať, keďže index S&P500 v ten deň vzrástol o viac ako 3 %), ale podľa môjho názoru bol jastrabský a Powellov (ako v júli/auguste tohto roku, keď sme mali podobný „zlý „reakcia trhu jeho tlačová konferencia) môže pri prvej príležitosti (zasadnutie FEDu 13. – 14. decembra tohto roku) opraviť reakciu trhu. Podľa môjho názoru by presnejšie zhrnutie reakcie trhu bolo, že trh ignoroval Powellove jastrabie vyhlásenie.

S&P500 a WIG nad priemerom 200 relácií

Minulý týždeň index S & P500 vzrástol o 1,13 % (najviac vzrástol v stredu bezprostredne po Powellovom prejave) a teraz je 13,8 % nad minimom medvedieho trhu a len 15,1 % pod vrcholom posledného býčieho trhu. Piatkové zisky počas seansy (po prudkom poklese bezprostredne po zverejnení správy o zamestnanosti) zapadajú do aktuálnej „ochoty“ trhu k ďalším nárastom. Je možné, že skutočný test súčasného rastu prebehne až budúci rok (a december bude tradične pozitívnym mesiacom pre akcie).

index S & P500 do 02.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Nárast indexu S&P13,8 o 500 % z minima je stále nižší ako podobný nárast v júli/auguste tohto roka. (vtedy index stúpol o 17,4 %), no teraz S&P500 prelomil 200-dňový priemer a hneď ste si mohli prečítať komentáre, že ide o signál konca medvedieho trhu – v minulosti sa to stalo už veľakrát . Poďme teda skontrolovať údaje. Nasledujúce grafy ukazujú S&P500 počas poklesov v rokoch 2008-2009 a 2000-2002. Skutočne, v rokoch 2008 a 2009 priemer 200 relácií poskytoval silný odpor na celom medveďom trhu a jeho prelomenie v júni 2009 len potvrdilo jeho koniec.

index S & P500 v rokoch 2007-2009. Zdroj: vlastná štúdia, stooq.pl

Počas poklesov v rokoch 2000-2002 sa index posunul „bližšie“ k 200-dňovému priemeru, čo v prvom štvrťroku 2002 vydalo nesprávny signál. Tento medvedí trh bol najdlhší po druhej svetovej vojne a trval viac ako 2,5 roka (preto sa index prirodzene mohol častejšie približovať k priemeru 200 sedení). Dnes to môže byť podobné, pretože (kvôli prudkému nárastu inflácie) bol burzový cyklus ďaleko pred ekonomickým cyklom (podobne tomu bolo aj v roku 2000, keď S&P 500 vyvrcholil 12 mesiacov pred začiatkom recesie). Silný trh práce v USA naznačuje, že recesia sa posúva v čase a pokles na akciovom trhu trvá už 11 mesiacov. Preto by som bol opatrný s výkladom, že súčasné prelomenie 200-dňového priemeru môže byť predzvesťou konca medvedieho trhu.

index S & P500 v rokoch 2000-2003. Zdroj: vlastná štúdia, stooq.pl

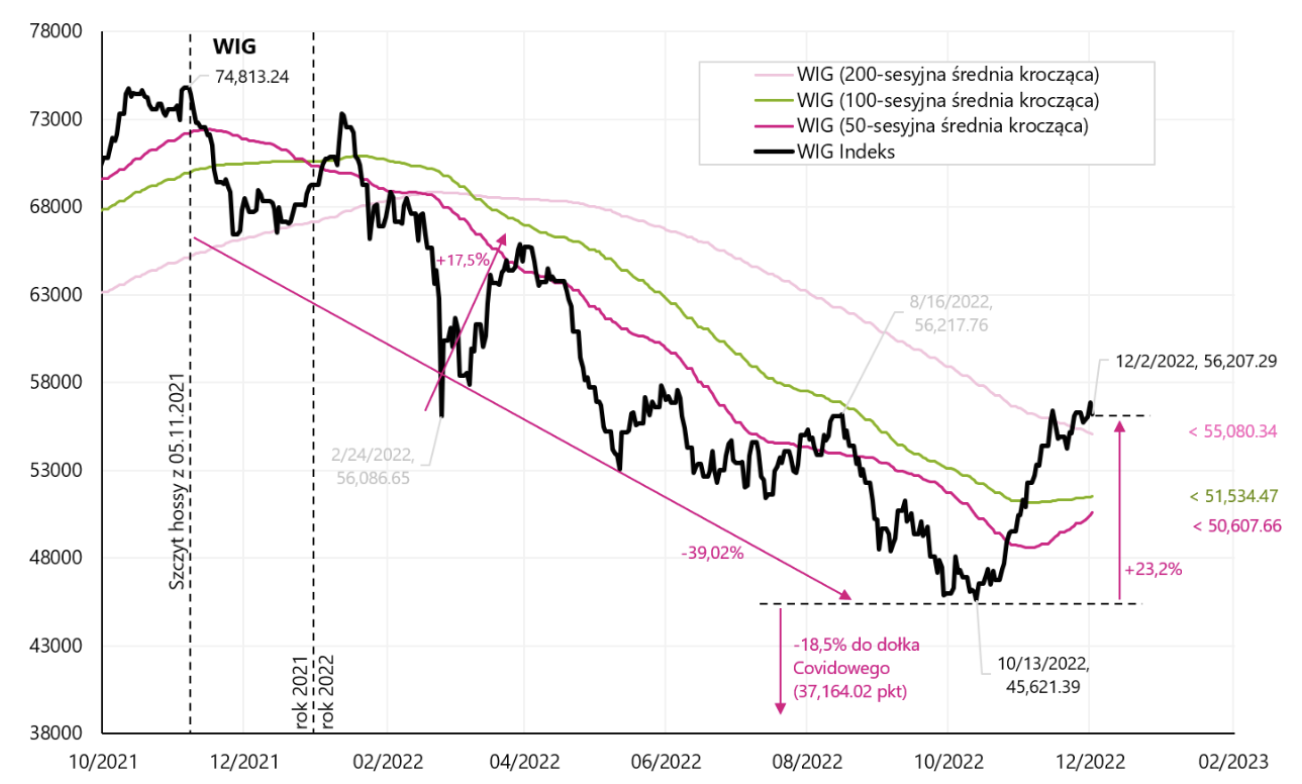

WIG ukončila týždeň v symbolickom mínuse (-0,13 %) a je teraz +23,2 % nad medvedím minimom z 13.10.2022. októbra 500. a podobne ako S&P200 nad XNUMX-dňovým kĺzavým priemerom. Nižšie uvedená tabuľka zobrazuje podrobnosti.

index Parochňa do 02.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Z historického hľadiska znamenalo prelomenie WIG počas medvedieho trhu v priemere 200 sedení koniec medvedieho trhu v rokoch 2009 aj 2002. Nasledujúce dva grafy ukazujú tieto situácie. Dnešnú prestávku nad 200-relačným priemerom by som považoval za „návrat k priemeru“ po predchádzajúcich silných poklesoch a ako svedectvo o sile súčasného globálneho „rizika“. Napriek tomu by som predpokladal, že spodnú časť medvedieho trhu určí v prvom rade index S&P500.

index Parochňa v rokoch 2007-2009. Zdroj: vlastná štúdia, stooq.pl

index Parochňa v rokoch 2000-2002. Zdroj: vlastná štúdia, stooq.pl

Ako Powell mieni bojovať proti inflácii

Powellov prejav v „Brookings Institution“ 30. novembra tohto roku. v žiadnom prípade to nebolo holubičie a podľa mňa je to v súlade s nedávnymi (jastrabími) vyjadreniami ostatných členov FOMC. Trh chcel zvýšiť (z mnohých technických dôvodov) a našiel dobrú výhovorku, napríklad v tejto Powellovej vete: „Dáva zmysel zmierňovať tempo zvyšovania sadzieb, keď sa blížime k úrovni obmedzenia, ktorá bude dostatočná na to, aby priniesla infláciu. dole. Čas na zmiernenie tempa zvyšovania sadzieb môže prísť už na decembrovom stretnutí.“

Ale táto veta je vytrhnutá z kontextu. OK, zvýšenie sadzby o 50 bps (bps) v decembri namiesto 75 bps – trh by mohol byť silný. Ale Powell potom dodal: "načasovanie tohto zmiernenia je oveľa menej významné ako otázky, o koľko ďalej budeme musieť zvyšovať sadzby, aby sme kontrolovali infláciu, a ako dlho bude potrebné držať politiku na reštriktívnej úrovni."

Nie je teda najdôležitejšia miera zvyšovania, ale (i) úroveň, kam sadzby dosiahnu a (ii) ako dlho tam zostanú. A to je v súlade napríklad s nedávnymi vyjadreniami ďalšieho člena J. Bullarda FOMC, čo označuje vhodne obmedzujúce úrokové sadzby medzi 5 % a 7 %.

Trh potreboval len potvrdenie, že na ďalšom zasadnutí FOMC nedôjde k zvýšeniu sadzieb o 75 bps. Nakoniec Powell dodal: „Je pravdepodobné, že obnovenie cenovej stability si bude nejaký čas vyžadovať držať politiku na reštriktívnej úrovni. História dôrazne varuje pred predčasným uvoľnením politiky. Zostaneme v kurze, kým nebude práca hotová.“

Keďže toto je podľa mňa jeden z najdôležitejších Powellových prejavov v tomto roku a zároveň je to akýsi rozcestník pre investorov na rok 2023 (v zmysle pravdepodobných krokov Fedu), tak si poďme vysvetliť, čo presne chcel Powell povedať :

- Inflácia je príliš vysoká a budeme s ňou naďalej bojovať,

- Nepostačujú ani predpovede rýchlo klesajúcej inflácie (do istej miery nesprávne, pretože prognózy naznačovali pokles inflácie už dávno, a to sa zatiaľ nestalo), ani jej nedávne poklesy nie sú dostatočné.

- Na to, aby sme dospeli k záveru, že inflácia skutočne klesá (až potom sa otáča?), je potrebných oveľa viac tvrdých údajov.

- Napriek pomalšiemu hospodárskemu rastu a nedávnemu zvýšeniu úrokových sadzieb stále neexistuje jasný pokrok v boji proti inflácii,

- FED sa zameriava najmä na jadrovú infláciu, ktorú možno rozdeliť na 3 časti: infláciu základných služieb bývania, infláciu základných tovarov a základné služby iné ako infláciu bývania,

- Inflácia základných komodít má klesajúci trend a pravdepodobne bude naďalej klesať,

- Jadrová inflácia bývania bude ešte dlhé mesiace rásť, no trhové indexy aktuálneho nájomného (ako Zillow, CoreLogic, RealPage či ApartmentList) už dnes výrazne klesajú, takže strednodobo môže klesať aj jadrová inflácia (tu je už tradične veľký časový posun – inými slovami, jadrová inflácia bývania zatiaľ nie je pre Fed problémom),

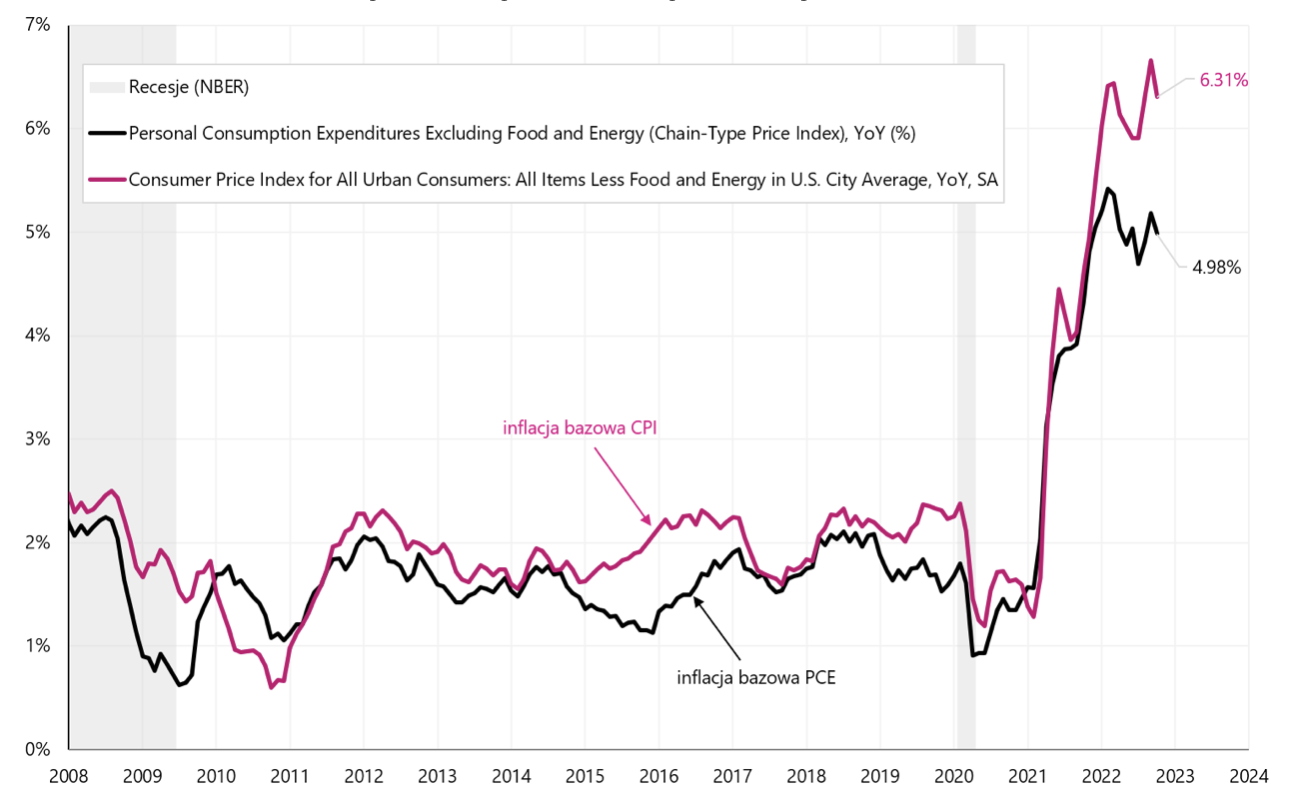

- Najdôležitejšia (v boji proti inflácii) je však jadrová inflácia služieb iných ako bývanie, ktorá tvorí asi 50 % koša jadrovej inflácie PCE (FED sa formálne pozerá na infláciu PCE, nie CPI). Powell uviedol: „Toto je najväčšia z našich troch kategórií, ktorá tvorí viac ako polovicu základného indexu PCE. Toto môže byť najdôležitejšia kategória pre pochopenie budúceho vývoja jadrovej inflácie. Pretože mzdy tvoria najväčšie náklady pri poskytovaní týchto služieb, trh práce je kľúčom k pochopeniu inflácie v tejto kategórii.

Ročná zmena jadrovej inflácie CPI a jadrovej inflácie PCE v rokoch 2008-2022. Zdroj: vlastná štúdia, FRED

- Čiže trh práce je „najdôležitejší v boji proti inflácii“ a na trhu práce po pandémii chýba asi 3 až 3,5 milióna ľudí (inými slovami, ide o nerovnováhu medzi dopytom a ponukou na trhu práce, o obnovu čo by bolo v súlade s 2 % infláciou) a táto situácia ovplyvňuje rast miezd,

- Keďže je veľmi nepravdepodobné, že sa títo ľudia vrátia na trh práce, hlavným spôsobom obnovenia rovnováhy je zníženie dopytu po práci o týchto 3-3,5 milióna ľudí – čo by sa malo dosiahnuť spomalením ekonomického rastu a zároveň vyššie úrokové sadzby,

- Len to, že dnes je počet nezamestnaných len 6,01 milióna ľudí (miera nezamestnanosti je 3,65%), ak by sa teoreticky počet nezamestnaných zvýšil o 3,5 milióna, miera nezamestnanosti by sa zvýšila na približne 5,78%,

- A trh pravdepodobne nebude pripravený na takýto scenár,

- Samozrejme, takýto nárast nezamestnanosti je len všeobecnou ilustráciou problému a v skutočnosti ide o pokles dopytu po pracovnej sile o 3 až 3,5 milióna ľudí, čo môže byť aj na úkor poklesu voľných pracovných miest, teda pracovných miest. ešte nie sú obsadené novými zamestnancami, ale na ktoré miesta firmy aktívne náborujú, prípadne niektorí zamestnanci odchádzajú z pracovnej sily, a takíto ľudia sa už do výpočtu miery nezamestnanosti nezapočítavajú,

- Prečo nie sú „šance“ pre týchto 3 až 3,5 milióna ľudí vrátiť sa na trh? Z niekoľkých dôvodov…

- Po prvé, asi 280 až 680 tisíc ľudí sa nevráti na trh práce kvôli tzv príznaky „dlhého Covidu“ (dlhodobé zdravotné účinky, ktoré vám neumožňujú vrátiť sa na trh práce),

- za druhé vyše 2 milióny nezvestných ľudí sú výsledkom tzv „nadmerné dôchodky“, t. j. skôr ako bežný dôchodok (dôvody sú napr. strach z nákazy Covidom; ťažkosti pri opätovnom vstupe na trh práce starších ľudí, ktorí prišli o prácu na začiatku pandémie; ale aj veľké zisky na akciovom a realitnom trhu v prvých dvoch rokoch pandémie mohli niektorých ľudí podnietiť k predčasnému odchodu do dôchodku),

- A po tretie, približne 1 až 1,5 milióna ľudí je výsledkom pomalšieho rastu populácie v produktívnom veku. Tu je hlavným dôvodom nižšia čistá imigrácia, ako aj nárast počtu úmrtí počas pandémie,

- Powell tiež zaznamenal pokračujúci silný rast zamestnanosti, ktorý zostáva výrazne nad 100 100. pracovných miest mesačne (nárast pracovných miest v objeme cca XNUMX XNUMX mesačne umožňuje zvládať rast celej populácie v produktívnom veku).

Čo to znamená pre trhy a budúcu menovú politiku Fedu? Boj proti inflácii ochladzovaním trhu práce zostáva určite hlavnou prioritou Fedu. Powell ešte nepoznal najnovšiu správu o zamestnanosti za november tohto roka, čo by mohlo len posilniť jeho obavy z ďalšieho rastu miezd a malého pokroku v ochladzovaní trhu práce. Vyššie úrokové sadzby, vyššia nezamestnanosť a väčšie spomalenie ekonomiky v roku 2023 – to môžu byť priame náklady na boj s infláciou.

Trh práce v USA je stále príliš silný

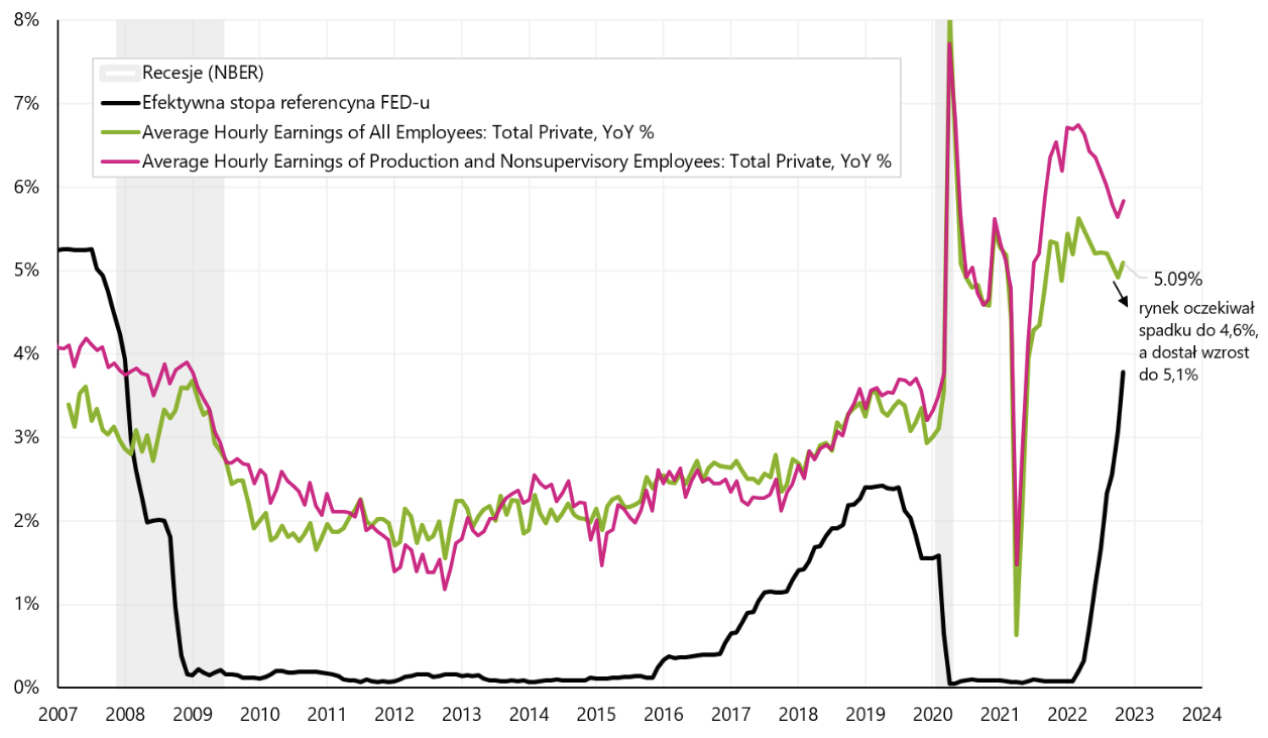

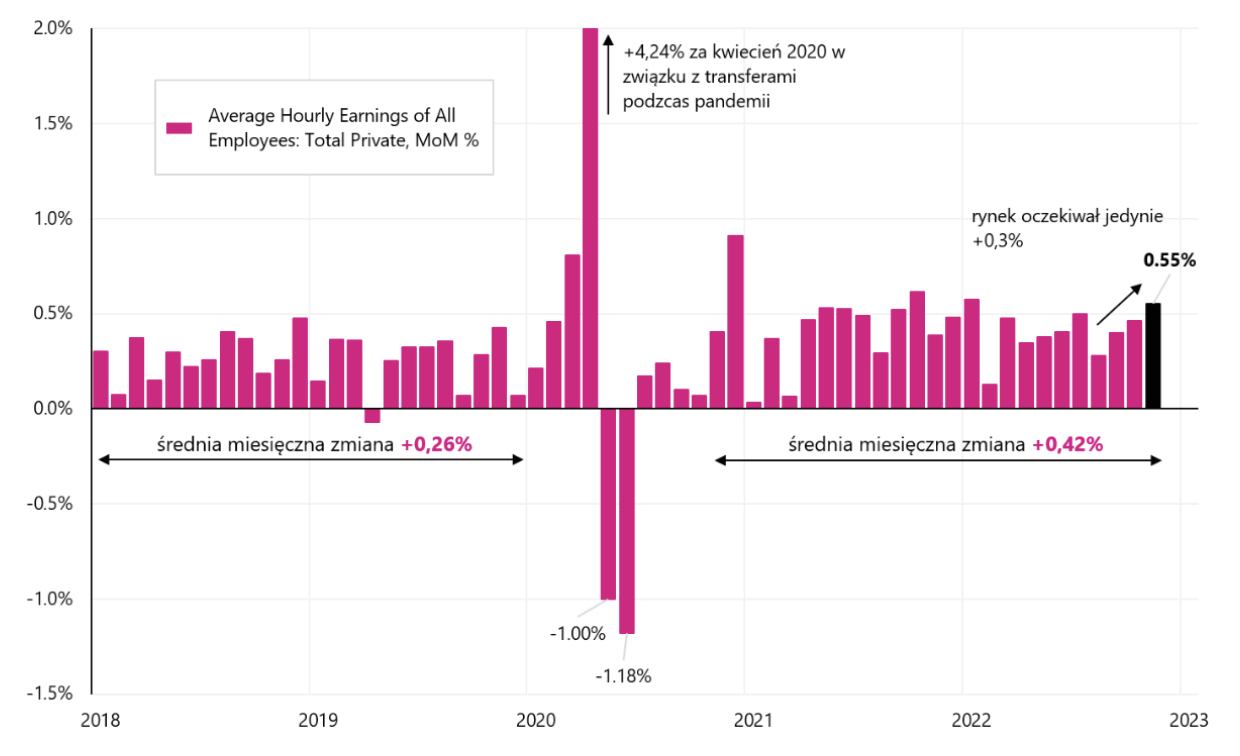

Správa o trhu práce v USA za november. sa ukázalo byť pre trhy príliš dobré, ale len „na chvíľu“, keďže v priebehu dňa boli akcie schopné získať späť svoje počiatočné straty. Silný trh práce len potvrdil Powellovu tézu zo stredajšieho vystúpenia, že nerovnováha na trhu práce (nedostatok dostatočnej ponuky) vytvára tlak na zvyšovanie miezd, ktoré sú hlavným nákladom služieb jadrovej inflácie (presne jadrová inflácia iných služieb ako bývanie). ). Hodinová mzda vzrástla v novembri medzimesačne o 0,55 % (očakávalo sa len +0,3 %) a medziročne dosiahla 5,1 % (predpokladalo sa len 4,6 %). Napriek tomu sa trh práce spomaľuje, len oveľa pomalšie, ako by si FED prial. Ak sa trh práce v najbližších mesiacoch výrazne nespomalí, FED bude ochotný zvýšiť sadzby aj nad 5,25 %.

Ročná zmena sadzby hodinovej mzdy v USA (dve série) a efektívnej úrokovej sadzby Fedu. Zdroj: vlastná štúdia, FRED

Mesačná zmena hodinovej mzdy v USA. Zdroj: vlastná štúdia, FRED

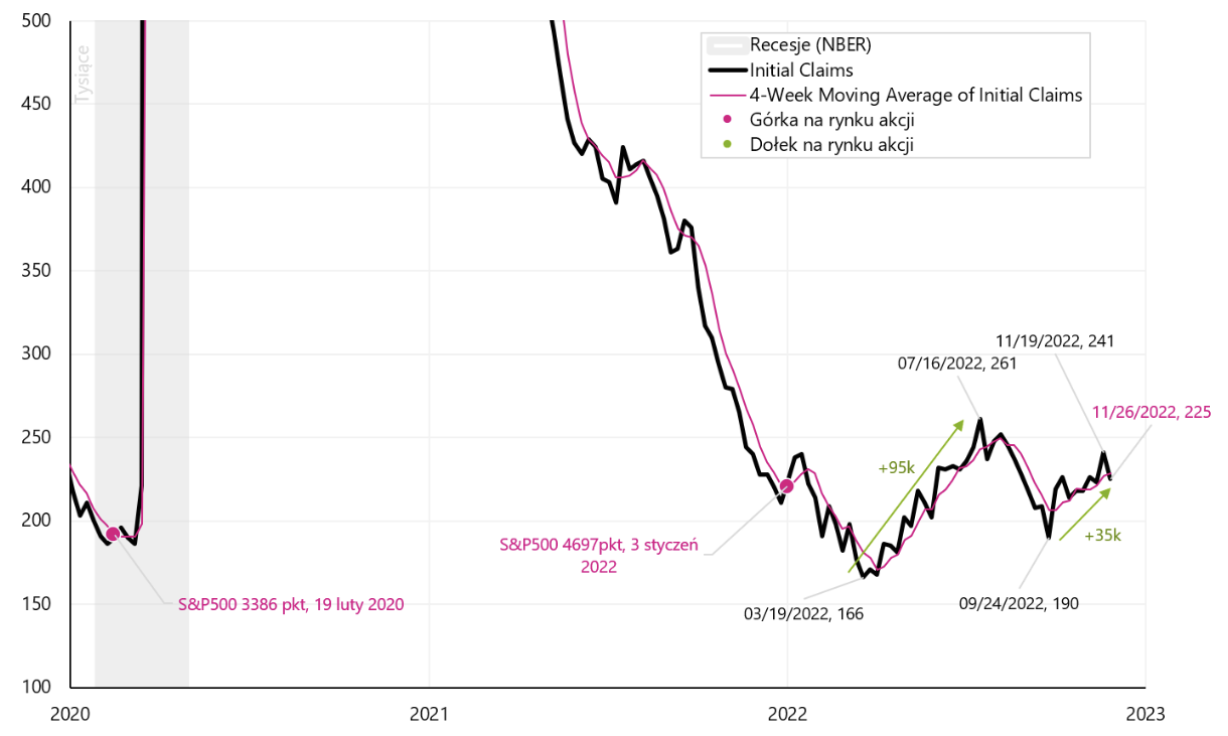

Problémom pre FED nie sú len rastúce mzdy. Spomalenie nie je vidieť ani na mesačnom prírastku pracovných miest (v novembri +263 200, trh očakával 3 272 a 3,65-mesačný priemer je až 3,68 48 mesačne). Miera nezamestnanosti tiež nerastie a v novembri dokonca klesla na 186 % z októbrových 62,25 %. Počet nezamestnaných v novembri klesol o 62,14-tisíc. ľudí, pričom pracovná sila sa znížila o 28 tis. v dôsledku toho sa miera participácie znížila zo 1 % na 16 % (miera participácie sa vypočíta vydelením počtu nezamestnaných počtom ľudí v „pracovnej sile“; čím nižšia miera participácie, tým nižšia ponuka práce – ktorá je hlavnou výzvou pre FED- v boji proti inflácii. Veľmi podobné signály dostaneme aj z údajov o počiatočných nárokoch, len tie sú k dispozícii v týždenných (nie mesačných) intervaloch, a preto sú užitočnejšie ako hlavné údaje. V týždni končiacom sa 225. novembra (zverejnené XNUMX. decembra) klesol počet žiadostí o prácu v nezamestnanosti o XNUMX-tisíc. až XNUMX XNUMX (to je zlá správa pre Fed, aj keď trend je tu dôležitejší ako týždenná zmena). Nižšie uvedená tabuľka zobrazuje podrobnosti.

Prvé dávky v nezamestnanosti v USA v rokoch 2000 – 2022. Zdroj: vlastná štúdia, FRED

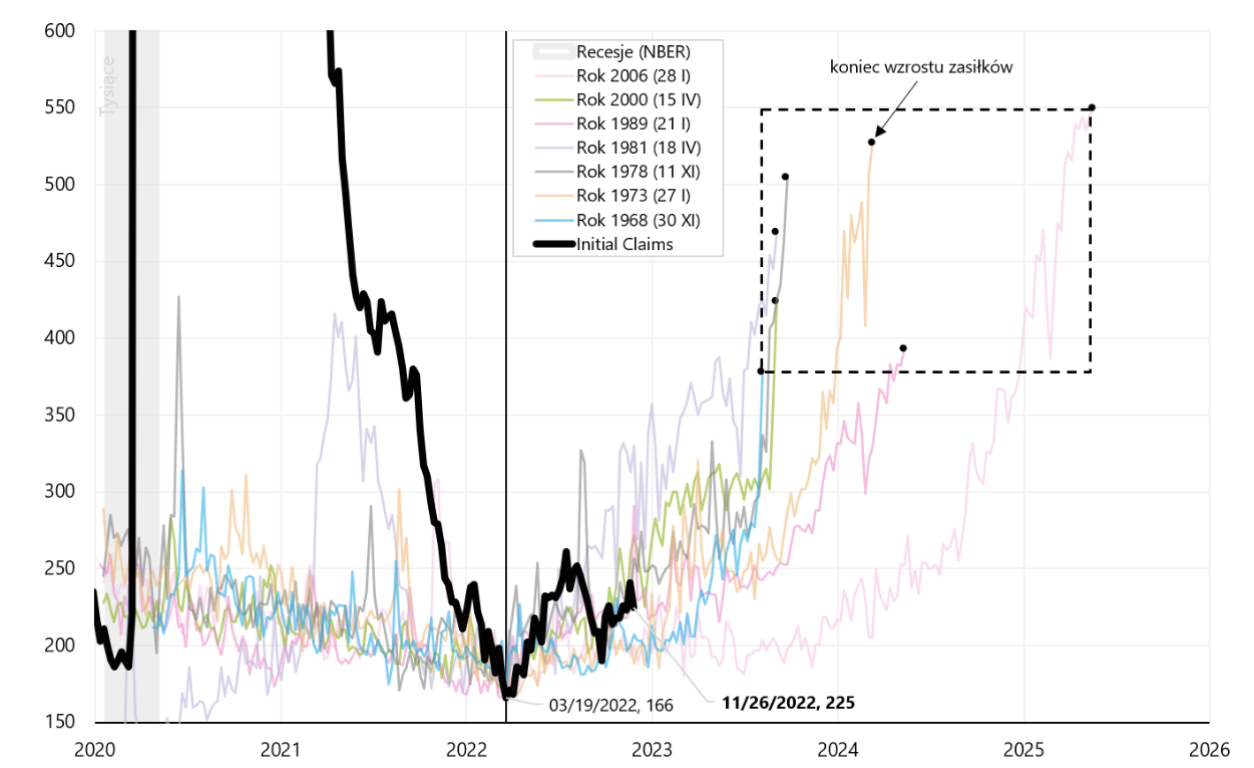

V predošlom týždenná správa podrobne sme analyzovali Initial Claims, takže vieme, že historicky sme mali 7 cyklov zvyšovania benefitov (súvisiacich s recesiou, zároveň vynechávame prípad roku 2020, ktorý je príliš špecifický). Ak prepojíme minimum z každého z predchádzajúcich cyklov s minimom aktuálneho cyklu (19. marca XNUMX), môžeme ho prezentovať na nasledujúcom grafe.

Prvé dávky v nezamestnanosti v USA v rokoch 2000 – 2022, pričom sa zaznamenali predchádzajúce cykly zvyšovania počtu dávok. Zdroj: vlastná štúdia, FRED

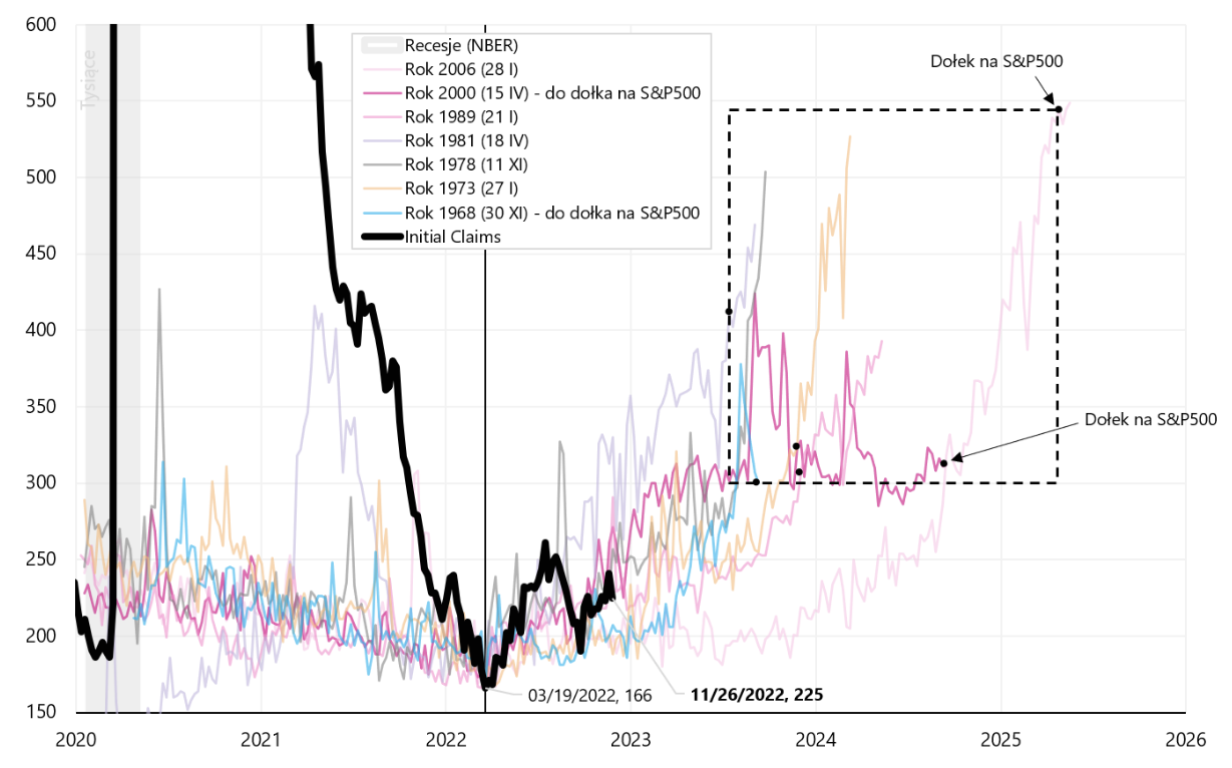

Čierny štvorec s prerušovanou čiarou ukazuje, do akej miery sa historicky zvýšili dávky v nezamestnanosti (v porovnaní s dnešnými úrovňami dávok). Historicky sa nárast dávok v nezamestnanosti po prvýkrát spájal s medvedím trhom v indexe S&P500. Nasledujúci graf ukazuje, ako dlho (historicky) trval medvedí trh na akciovom trhu počas cyklov nezamestnanosti.

Prvé dávky v nezamestnanosti v USA v rokoch 2000-2022 s predchádzajúcimi cyklami zvyšovania počtu dávok a minimami indexu S&P500 v každom z týchto cyklov. Zdroj: vlastná štúdia, FRED

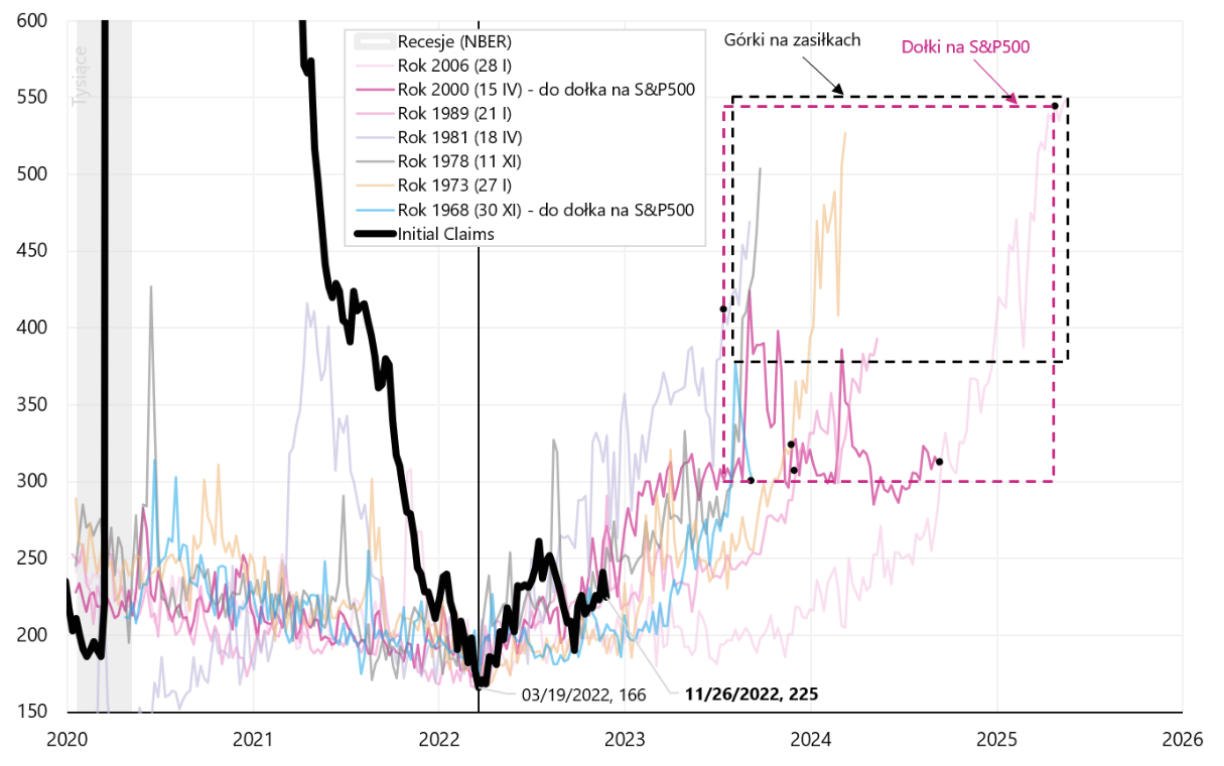

V ďalšom grafe vykreslíme oba štvorce, ktoré ukazujú historické rozsahy cyklov rastúcich výhod a potom klesajúcich cien akcií. Historicky akcie predchádzali cyklu rastúcej nezamestnanosti tým, že označovali klesajúce trendy z hľadiska času (os X) a veľkosti nárastu dávok (os Y). Medvedí trh v rokoch 2008-2009 je tu svetlou výnimkou (nízka aS&P500 a vysoký počet výhod sa vyskytli súčasne veľmi neskoro v cykle - to je pravý horný roh oboch štvorcov).

Prvé dávky v nezamestnanosti v USA v rokoch 2000-2022 s predchádzajúcimi cyklami zvyšovania počtu dávok a minimami a maximami indexu S&P500 v počte dávok v každom cykle. Zdroj: vlastná štúdia, FRED

Aké závery možno vyvodiť z vyššie uvedenej analýzy z hľadiska dnešného cyklu? Ak by sa opakovala historická analógia za predpokladu, že sme teraz na začiatku zvyšovania počtu dávok (a to je dosť pravdepodobné vzhľadom na odhodlanie Fedu ochladiť trh práce ďalším zvyšovaním úrokových sadzieb), je stále veľa priestoru a času na zníženie S&P500 v aktuálnom cykle. Po prvé, podpora v nezamestnanosti by sa mala zvýšiť z dnešnej úrovne 225-tisíc. do rozsahu minimálne 300-350 tisíc, na čo potrebujeme ešte 6 až 12 mesiacov času.

Krátke porovnanie inflácie v Poľsku, eurozóne a USA

Minulý týždeň sme dostali predbežné údaje inflácie v Poľsku a Európe. Prakticky vo väčšine krajín nás pozitívne prekvapila klesajúca inflácia. V Poľsku inflácia klesla zo 17,9 % na 17,4 % najmä v dôsledku cien energií (medziročná miera inflácie klesla o 0,5 pb, čo zhruba tvoria potraviny +0,1 pb; energie -0,8 pb; jadrová inflácia +0,2 pb ). V eurozóne klesla aj inflácia, najmä v dôsledku cien energií, z 10,6 % na 10,0 %. Nižšie uvedený graf ukazuje príspevok k ročnej zmene inflácie v eurozóne. Na október tohto roku (najnovšie dostupné údaje) vplyv cien energií na celkovú infláciu bol 4,44 percentuálneho bodu (od 10,62 %) a na celkovej ročnej zmene inflácie sa podieľal až 42 %..

Inflácia v eurozóne, medziročná zmena a príspevky zmien. Zdroj: vlastná štúdia, Eurostat

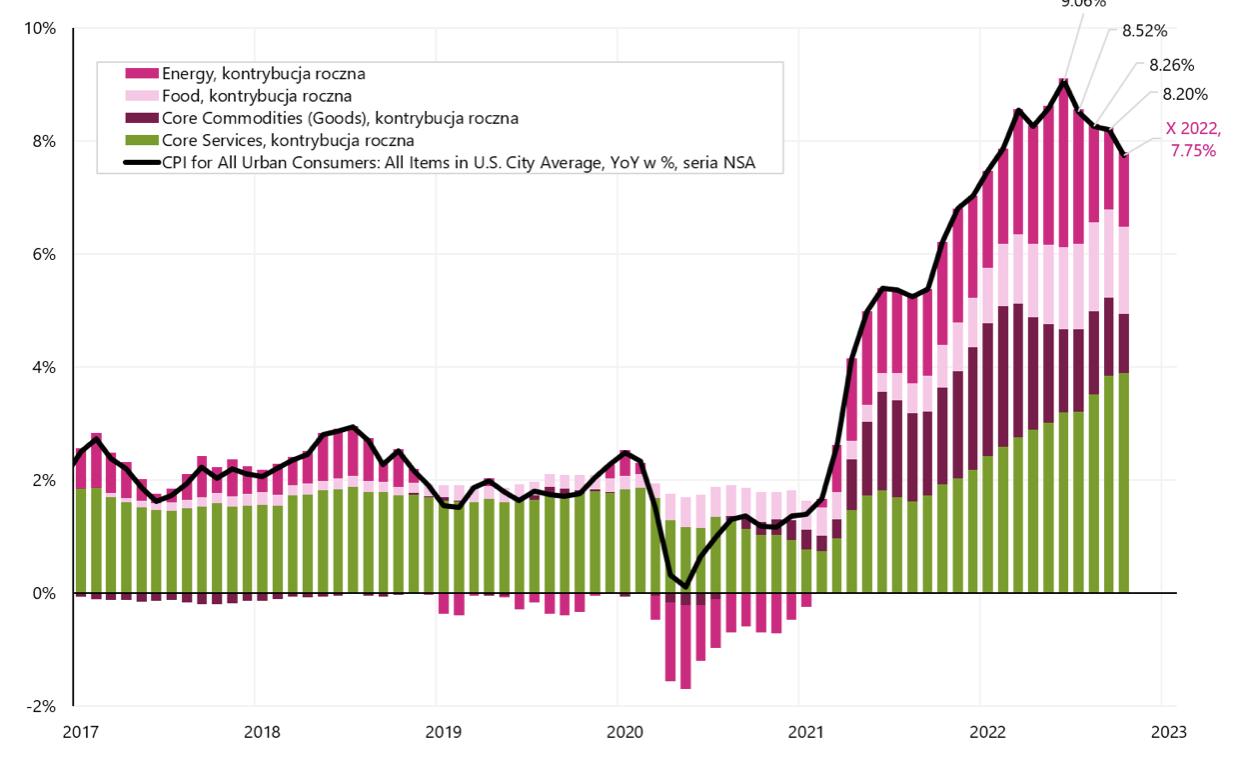

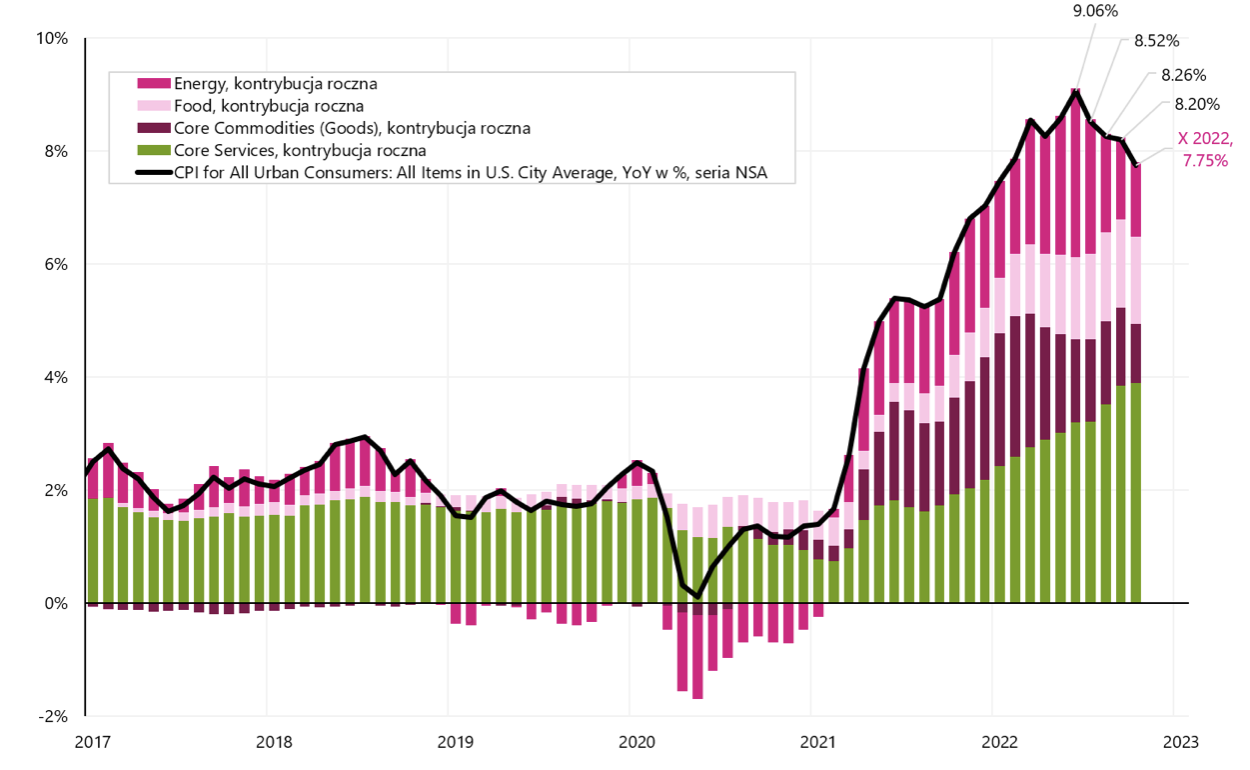

Nasledujúci graf ukazuje príspevok k medziročnej zmene inflácie v USA. Na október tohto roku vplyv cien energií na celkovú infláciu bol 1,3 percentuálneho bodu (od 7,75 %) a na celkovej ročnej zmene inflácie sa podieľala len 17 %..

Inflácia v USA, ročná zmena a zmeny príspevkov. Zdroj: vlastná štúdia, FRED

V Európe sú hlavným problémom ceny energií a vplyv jadrovej inflácie na medziročnú zmenu inflácie je len 32,4 %. V USA je hlavným problémom jadrová inflácia, ktorá tvorí až 63,9 % ročnej zmeny inflácie. Za normálnych okolností by USA mali väčší problém s infláciou (pretože počas pandémie boli väčšie fiškálne stimuly a inflácia je viac zakorenená v základnej časti koša). V Európe sa však neschopnosť rýchlo nahradiť ruské dodávky energie dodávkami od iných výrobcov prejavila vysokým nárastom cien energií, ktoré majú najväčší vplyv na úroveň súčasnej inflácie v Európe. Ale na druhej strane, inflácia má právo klesať v Európe rýchlejšie, keď sa vyrieši otázka dodávok energie.

Sčítanie

Minulý týždeň nám poskytol množstvo zaujímavých údajov z hľadiska predpovedí trhov v roku 2023 – aj keď sa akciové indexy počas týždňa menili len málo.

Powellov prejav v Brookings Institution objasnil odhodlanie FEDu bojovať proti inflácii, no zároveň ukázal, aké dôležité bude pre FED spomalenie na trhu práce, čo by sa malo premietnuť do pomalšieho rastu miezd a v konečnom dôsledku aj do nižšej inflácie základných služieb. V dôsledku účinkov pandémie má trh práce právo zostať v tomto cykle silný dlhšie ako zvyčajne. Najnovšia správa o zamestnanosti len podčiarkla obavy Fedu, že ochladzovanie rastu miezd a celého trhu práce je bohužiaľ ešte len pred nami.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.