Predpovede Saxo Bank Q3: Nervózne leto pred voľbami v Nemecku

Ako sa presunieme do 26. štvrťroka, trh sa bude čoraz viac zameriavať na riziká poklesu stimulov v USA, aj keď určité úspory spotrebiteľov by mohli prispieť k primeranému, aj keď inhibičnému rastu v tomto štvrťroku. Výsledkom je, že zatiaľ čo čakáme na to, čo sa podľa nás stane hlavnou makroudalosťou tohto roka – všeobecné voľby v Nemecku XNUMX. septembra – sme zvedaví, či „swing“ amerického dolára skončí návratom USD k posilňovaniu. a vytrvalo sa drží na solídnej úrovni po slabom druhom štvrťroku.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

Porovnanie so swingom vyplýva zo skutočnosti, že USD dosiahol dno na samom začiatku XNUMX. štvrťroka, potom sa zhodnotil a potom zostal počas väčšiny XNUMX. štvrťroka na výpredaji. Celkovo vzaté, dolárové medvede môžu zostať utláčané aj do XNUMX. štvrťroka, za predpokladu, že veci naberú môj očakávaný smer. S blížiacim sa XNUMX. štvrťrokom zároveň v Spojených štátoch vzrastie nádej na nové fiškálne stimuly; tým viac to bude platiť pre Európu, keďže nás čakajú voľby v r Nemecko a rozhodnutia o budúcnosti Európskej únie.

EUR: Môžeme ísť už do štvrtého štvrťroka?

V treťom štvrťroku bude Európa nervózne sledovať nemecké prieskumy, keďže sa blíži dátum kľúčových všeobecných volieb, 26. septembra. Tieto voľby ukončia éru Angely Merkelovej a ohlásia obdobie, v ktorom sa buď Európa bude pomaly pohybovať smerom k novej kríze, alebo sa Nemecko plne zaviaže k európskemu projektu s agendou solidarity založenej na zmene klímy a rozsiahlymi fiškálnymi stimulmi, najmä ak Zelení získajú väčšinu hlasov a ich prezident, Annalena Bärbock, sa stane kancelárom. Prieskumy ukazujú veľkú nestálosť: niekedy v máji Zelení získali jasnú výhodu a potom ju v júni stratili; do volieb je však ešte veľa času.

Pre Európu ide o mimoriadne vysoké stávky v dôsledku pretrvávajúceho „prvotného hriechu“ EÚ, ktorý predstavuje výzvu mnohých suverénnych krajín spojených jednou menou a jednou centrálnou bankou. Ako EÚ, tak aj EBC reagovali na pandémiu Covid zavedením dramatickej série protiopatrení a odklonom od fiškálnych pravidiel, ktoré de facto boli tmelom celého špecifického projektu EÚ. Boli sme dokonca svedkami prvej skutočnej emisie dlhopisov EÚ, aj keď jej rozsah bol relatívne malý. Avšak okrem úvodnej vlny fiškálnych opatrení a zrušenia fiškálnych obmedzení aj mimo nového kola kvantitatívneho uvoľňovania zo strany ECB v rámci Pandemic Fallback Program (Pandemic Emergency Purchase Programme). pandemický núdzový nákupný program, PEPP), fond na obnovu vo výške 750 miliárd EUR je centov v porovnaní s tým, čo je potrebné na úplné zotavenie ochromujúcich rýchlo sa rozvíjajúcich ekonomík, najmä na periférii EÚ, a na to, aby sa im umožnilo vyhrabať prebytočný dlh a udržať si ochotu zapojiť sa do európskeho projektu. Silný záväzok všetkých členských štátov EÚ, vyriešenie tradičných bankových problémov, harmonizácia reforiem a veľké fiškálne výdavky v kombinácii s čoraz vyššou výnosovou krivkou a pozitívnymi výnosmi dlhodobých dlhopisov v celej Európe by mohli vyvolať prelomové oživenie v eurozóne. po nemeckých voľbách, pokiaľ bude zvolená taká cesta.

USD: Dolár bude až do 4. štvrťroka v limbu

Ako som písal vo svojej predpovedi na XNUMX. štvrťrok, najväčšou nádejou pre dolárových medveďov by bolo spomalenie výnosov dlhodobých dlhopisov v USA – ako aj kľúčových reálnych výnosov dlhodobých dlhopisov – ktoré poznačilo väčšinu prvého štvrťroka. V prognóze na druhý štvrťrok sme napísali: „(...) najrýchlejším spôsobom obnovenia znehodnocovania USD by bola situácia, v ktorej by výnosy amerických dlhodobých dlhopisov na nejaký čas ochladli a nerástli výrazne nad maximami cyklu stanovenými v prvom štvrťroku, aj keď chuť riskovať a otvorenie ekonomiky by v druhom štvrťroku stále vykazovali solídnu ekonomickú aktivitu a zlepšenie zamestnanosti“. Takýto bol priebeh znehodnocovania USD; Výnosy dlhodobých dlhopisov v USA sa ani tak neochladili, ale zostali v tomto rozmedzí počas celého štvrťroka, zatiaľ čo napríklad v EÚ alebo Spojenom kráľovstve otestovali výnosy nové maximá, čo spustilo solídne zhodnotenie libry šterlingov a eura voči doláru.

V posledných mesiacoch je však priam neuveriteľné, že americký dolár ešte neklesol. Čelili sme bezprecedentnej likvidite v amerických dolároch v dôsledku záchranných kontrol a rýchleho zníženia účtu Fedu ministerstvom financií USA, čo znížilo výnosy ministerstva financií USA, keďže likvidita hľadala východiskový bod, keďže banky sa chceli vyhnúť súvisiacemu rozšíreniu svojich súvah. Súčasne Federálny rezervný systém zdalo sa, že je odhodlaná ignorovať rozpálenú ekonomiku a infláciu. Ak by sa USD za takýchto podmienok už nemohol znehodnocovať voči menám rozvinutého trhu, kedy by to bolo?

Je nepravdepodobné, že v treťom štvrťroku uvidíme nové záchranné balíky alebo významné výdavky na stimuláciu ekonomiky a zdá sa, že balíky výdavkov na infraštruktúru sa každým kolom rokovaní medzi oboma stranami zmenšujú po Bidenovom pokuse zapôsobiť na ne niekoľkými biliónmi dolárov. "Plán pre americké rodiny" i "Americký plán pracovných miest".

Okrem toho 9. júna týždenné zúčtovanie na účte všeobecnej štátnej pokladnice predstavovalo len 674 miliárd USD v porovnaní s viac ako 1,7 bilióna USD v polovici februára, takže proces je dokončený zhruba na 80 %. V XNUMX. štvrťroku, keď sa ekonomické oživenie spomaľuje, však budú rásť nádeje na nové fiškálne stimuly. Do XNUMX. štvrťroka sa rozhovory Fedu o obmedzení nákupov aktív môžu dokonca zvrtnúť smerom k priznaniu, že Federálny rezervný systém môže byť v skutočnosti nútený zvýšiť nákupy aktív na financovanie operácií vlády USA, ak sa nová séria pravidelných záchranných kontrol zmení na druh nepodmieneného základného príjmu. ( BDP), možno už v štvrtom štvrťroku.

Naša predpoveď pre kontroly pomoci môže byť príliš agresívna alebo príliš opatrná – ťažko povedať. Americká politika zo začiatku Bidenovho funkčného obdobia je rozhodne komplikovaná. Bývalý prezident Donald Trump bol stelesnením "Pomôž Pane" a v posledných dňoch pred novembrovými voľbami pokúšal potenciálnych voličov myšlienkou pomoci vo výške 2 000 dolárov – tento projekt bol v skutočnosti realizovaný v prvých mesiacoch prezidentského obdobia Joea Bidena ako súčasť plánu záchrany USA, keď Biden zvýšil aktuálnu hodnotu záchranných balíkov (600 dolárov) o ďalších 1 400 dolárov. Teraz sa ukázalo, že republikáni sú za obmedzenie fiškálnych stimulov? Nemyslím si, že tento postoj Republikánskej strany je udržateľný – ak sa dá niečo vyhrať v boji proti daniam, odpor voči fiškálnym stimulom pri spomalení ekonomiky je odsúdený na neúspech. Pravdepodobným naratívom ospravedlňujúcim ďalšie výrazné oslabenie USD môže byť vedomie, že „permanentné stimuly“ prispejú k ešte väčšiemu zníženiu reálnych úrokových sadzieb v USA, možno aj v XNUMX. štvrťroku.

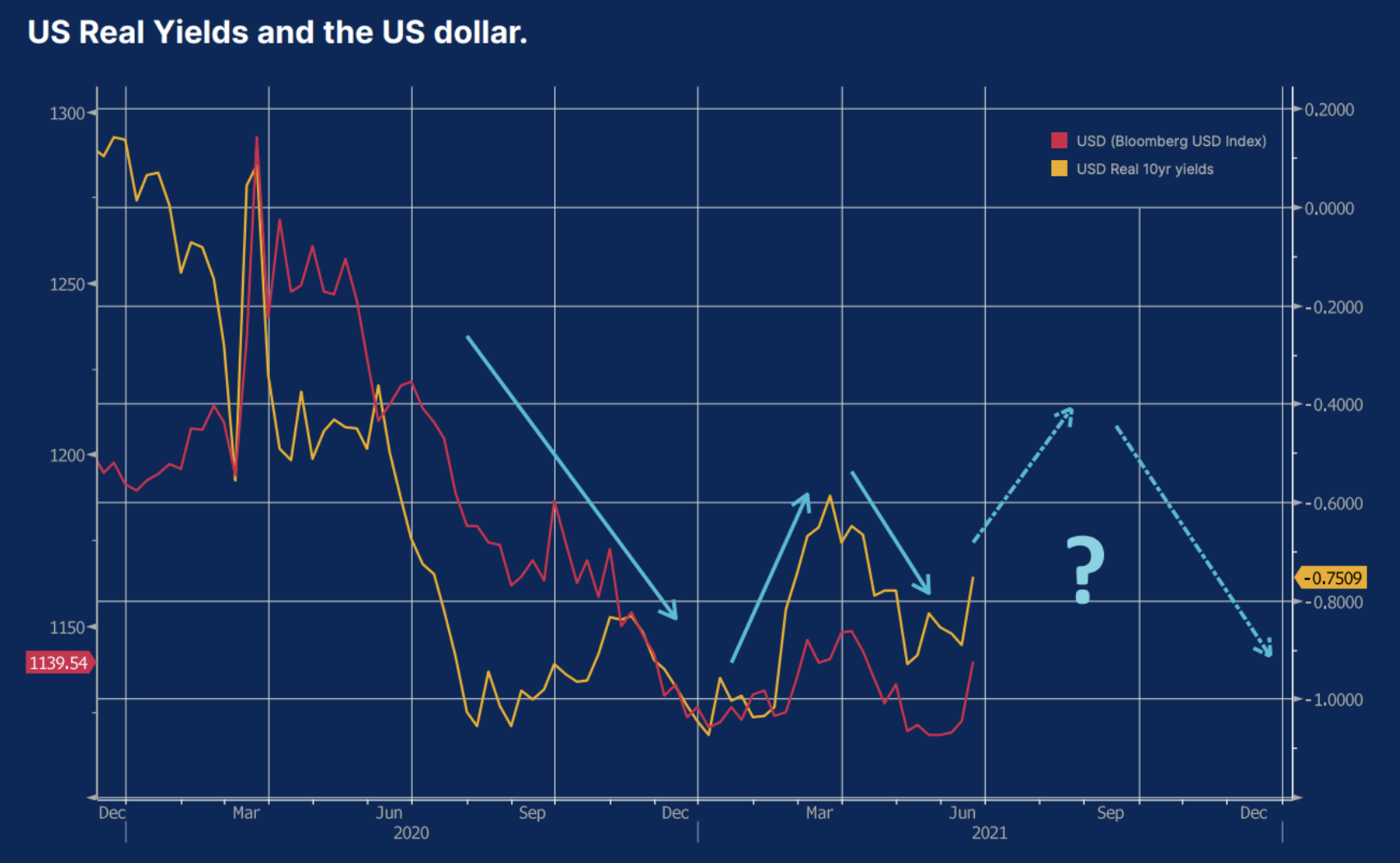

Reálne výnosy amerických dlhopisov a americký dolár.

Výmenný kurz amerického dolára bol od druhej polovice roku 2020 jedným z faktorov ovplyvňujúcich reálne výnosy – v grafe nižšie prezentované ako reálne desaťročné výnosy v USA (benchmark vo forme výnosov amerických desaťročných štátnych dlhopisov mínus trhové ocenenie desaťročné inflačné očakávania). Koncom roka 2020, keď trh v dôsledku prípadného prudkého nárastu inflácie v dôsledku štedrých amerických monetárnych a fiškálnych stimulov a po vykázaní sľubných výsledkov očkovania začiatkom novembra, zaznamenal ešte nižšie ceny v reálnych výnosoch, sa americký dolár znehodnotil. USD v XNUMX. štvrťroku vzrástol v dôsledku očakávaného otvorenia ekonomiky a skutočnosti, že nominálne výnosy rástli ešte rýchlejšie ako inflačné očakávania. V XNUMX. štvrťroku sa USD opäť znehodnotil, keďže inflačné očakávania klesali prekvapivo rýchlejšie ako nominálne výnosy, pričom skutočná jadrová inflácia dosiahla najvyššie hodnoty za niekoľko desiatok rokov. Ako sme však zdôraznili, nízke výnosy môžu byť zavádzajúcim znakom nadmernej likvidity vo finančnom systéme USA; jeho znižovanie môže začať v XNUMX. štvrťroku, ešte pred opätovným zavedením fiškálnych stimulov v XNUMX. štvrťroku, čo pravdepodobne zníži reálne výnosy a oslabí dolár.

Ostatné menové emisie v treťom štvrťroku

JPY: Mohli by na skutočných výnosoch vôbec záležať?

V 18. štvrťroku sme upozornili na riziko, že nízke výnosy v EÚ a Japonsku by mohli ohroziť EUR a JPY, keďže tieto meny môžu zostať slabé v dôsledku kontroly výnosovej krivky – v Európe nepriamo prostredníctvom rozsiahlych nákupov aktív zo strany ECB, zatiaľ čo v Japonsku priamočiarejšie, keďže krajina pokračuje vo svojej politike kontroly výnosovej krivky. Výkon týchto dvoch mien sa však v druhom štvrťroku ukázal byť radikálne odlišný. Skutočnosť, že výnosy v USA prestali rásť a výnosy v EÚ sa dokonca pokúsili zvýšiť napriek tvrdej kontrole trhu zo strany ECB, výrazne posilnila euro. Zároveň zostal JPY v 19. štvrťroku relatívne slabý, a to napriek skutočnosti, že výnosy amerických vládnych dlhopisov zostali v tomto rozmedzí alebo klesli po tom, čo sa japonská centrálna banka rozhodla prijať jasný koridor po menej dramatickom prehodnotení menovej politiky z 0,25.-XNUMX. ziskovosť (do XNUMX %, kladná aj záporná pre desaťročné štátne dlhopisy). Medzitým údaje CPI za XNUMX. štvrťrok naďalej ukazujú, že inflácia v Japonsku neexistuje, a preto sú reálne výnosy stabilné – solídna fundamentálna podpora vzhľadom na to, že celosvetové reálne výnosy klesajú, najmä v Spojených štátoch, kde došlo k prudkému nárastu inflácie. . Variáciou pre obchodníkov s japonskou menou môžu byť vyššie výnosy v iných oblastiach a veľmi silné úverové rozpätia pre meny rozvíjajúcich sa trhov s vyššími výnosmi v XNUMX. štvrťroku, ale dúfame, že v určitom bode v XNUMX. štvrťroku začne byť JPY opäť populárny a nakoniec sa stane obľúbenejšie, možno ešte viac v XNUMX. štvrťroku vďaka pokračujúcim solídnym reálnym výnosom.

AUD, CAD, NZD a NOK

Tu môže byť potrebné revidovať naratív ekonomického oživenia počas väčšiny tretieho štvrťroka. Tieto meny sa môžu správať neutrálne alebo priamo, pretože iba CAD sa podarilo iniciovať solídny rast v dôsledku ďalšieho oživenia cien ropy v druhom štvrťroku, aj keď rozhodnutie kanadskej centrálnej banky obmedziť nákupy aktív bolo kľúčovým faktorom vo veľkej časti nedávnych udalostí. ocenenie. Potenciálnemu zhodnocovaniu AUD bráni prísna menová politika a znižovanie zadlženosti v Číne, nehovoriac o priamej konfrontácii v geopolitických otázkach, v dôsledku ktorej Ríša stredu prestala dovážať niektoré tovary z Austrálie vrátane koksu.

Meny rozvíjajúcich sa trhov – oveľa väčšia selektivita

Meny rozvíjajúcich sa trhov poskytli v posledných mesiacoch závan čerstvého vzduchu, keďže výkonnosť sa značne líšila. ZAR bol za posledných 12 mesiacov najsilnejšou menou rozvíjajúcich sa trhov, čiastočne kvôli výraznému nárastu produkcie platiny spolu s výrazným zvýšením ceny kovu. Dobre sa darilo aj MXN a bežné účty oboch krajín sa v posledných štvrťrokoch jednoznačne dostali do kladných hodnôt, navyše počas volieb v QXNUMX mandát ľavicového prezidenta Mexiko bola obmedzená.

V prípade iných mien vládny krok alebo strach z takéhoto konania odradili investorov aj napriek silnej podpore zo strany cien komodít. CLP, a najmä PEN, oznámili slabý výkon v dôsledku obáv, že plánované komplexné zdanenie výrobcov medi zastaví prílev investícií. BRL a INR reagovali idiosynkraticky na prudký nárast infekcií Covid, pričom brazílska mena sa stále javila ako atraktívna z hľadiska ocenenia v porovnaní s MXN alebo ZAR, a to aj po veľmi solídnom raste z minim. TRY, na druhej strane, je absurdne lacný a mohol by byť pripravený na oživenie, ak tureckí politickí lídri a centrálni bankári dokážu obnoviť dôveru vo svoju politiku.

Celkovo možno povedať, že meny rozvíjajúcich sa trhov môžu v XNUMX. štvrťroku čeliť ďalším problémom, keďže americké výnosy pravdepodobne porastú v dôsledku slabšej likvidity a rozhovorov o obmedzení nákupov aktív, čo by mohlo znamenať posilnenie amerického dolára. QXNUMX nám však pripomenul, že na rozvíjajúcich sa trhoch dominujú rôzne témy a špecifiká – na rozdiel od monolitických transakcií niesť v menách rozvíjajúcich sa trhov pred mnohými rokmi.