Výhľad na Q2: Zvýšenie výrobných nákladov je pre akcie výzvou

V našej predikcii za XNUMX. štvrťrok bude sektor komodít fungovať dobre pri rastúcich inflačných očakávaniach, zvýšenej citlivosti na úrokové sadzby a rastové akcie môžu trpieť rastúcimi úrokovými sadzbami. Pokúsili sme sa odpovedať aj na otázku, či sa dá udržať boom zelených transformačných akcií. V tejto štvrťročnej prognóze sa zameriavame na to, čo chýba vo svete a na finančných trhoch a ako sa to premieta do akciových trhov.

Vo svete neexistuje fyzický potenciál

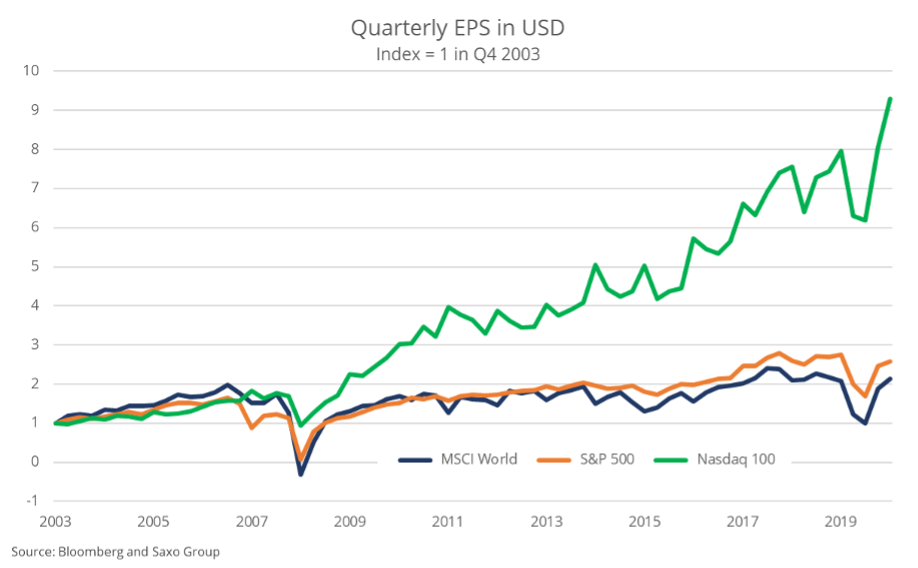

Najdôležitejším trendom od veľkej finančnej krízy je rozdiel medzi rastom zisku Nasdaq 100 a celosvetový akciový trh, čo poukazuje na groteskný relatívny úspech internetovej ekonomiky v porovnaní s fyzickou ekonomikou. Od štvrtého štvrťroka 2003 vzrástol zisk na akciu indexu Nasdaq 100 o 828 %, zatiaľ čo index MSCI World vzrástol len o 114 %. Pre investorov to bol jasný trhový signál, že budúcnosť patrí digitalizácii vo všetkých jej podobách a v dôsledku toho došlo k prílevu kapitálu do elektronického obchodu, softvéru, platieb, hier atď.

Tento trend bol poháňaný rýchlym poklesom úrokových sadzieb, ktorý znížil kapitálové náklady pre technologické spoločnosti s vysokým rastom financovaných akciou. Regulácia rozhodne nedrží krok s digitálnou revolúciou, ktorá tomuto sektoru poskytla bezprecedentne mierny regulačný režim. Náklady na energiu naďalej klesajú, čo znižuje marginálne náklady na pridávanie nových používateľov, vývoj neurónových sietí a spracovanie informácií. Digitálny svet sa dokázal rozvíjať na základe fyzického sveta, ktorý ho podporuje, ale dnes sa zdá, že mnohé z týchto pozitívnych faktorov sa vytrácajú.

Úspech a vyššia návratnosť kapitálu digitálnych spoločností spôsobili nedostatočné investície vo fyzickom svete do takej miery, že Svetové ekonomické fórum odhaduje, že do roku 2040 bude globálna medzera v infraštruktúre predstavovať 15 biliónov dolárov, predovšetkým na rozvíjajúcich sa trhoch, ale aj v Spojené štáty.

Ceny surovín prudko stúpajú

Za posledných deväť mesiacov sme boli svedkami tohto podinvestovania v celej jeho kráse v podobe prudko stúpajúcich cien surovín, výrazne vyšších sadzieb za prepravu kontajnerov, úzkych miest v prístavoch, nedostatku polovodičov, ktorý bráni výrobe automobilov, a rozvoja dodávok v konečnej fáze dodávok. reťaz.dodávka na poslednú míľu). Tento vývoj vytvára cenový tlak na ponukovú stranu, ktorý bude po opätovnom otvorení ekonomík s najväčšou pravdepodobnosťou nahradený dopytovým tlakom, ktorý predĺži inflačné tlaky.

Podľa nášho názoru by v budúcom reflektívnom prostredí mali investori zvýšiť svoju expozíciu v sektore komodít a kvalitných spoločností s nízkou mierou zadlženosti. Čo so zábavnými akciami, keď sa ekonomika znovu otvorí? Segment zábavy dosiahol rekordné cenové úrovne, čo odráža príliš optimistický scenár oživenia. Jednoducho predstavuje nepriaznivý pomer rizika a odmeny.

Zvýšenie úrokových sadzieb by mohlo spôsobiť revíziu akcií smerom nadol v najšpekulatívnejších rastových segmentoch, ako sú bublinové akcie (akcie s vysokou EV / predajom a prognózami negatívnych výnosov), elektronický obchod, hry a zelené akcie. Transformácia a nová generácia medicíny, ktorú sme pozorovali na prelome februára a marca. Tieto tlaky môžu pretrvávať aj pri raste úrokových sadzieb.

Celkovo nás neznepokojujú akcie MSCI World, ktoré majú v súčasnosti hodnotu 5,8 % budúcich voľných peňažných tokov a stále ponúkajú atraktívnu rizikovú prémiu.

Nadchádzajúca inflácia bude výzvou pre akcie

Existuje konsenzus, že v dôsledku fiškálnych stimulov, bázických efektov a rastúcich cien energií, ktoré tlačia nahor ceny pre čínskych výrobcov, prichádza inflačný šok, neexistuje však konsenzus o tom, či inflácia bude pokračovať. To bude s najväčšou pravdepodobnosťou základná otázka na finančných trhoch v najbližších rokoch a niečo, čo bude mať výrazný vplyv na návratnosť investície.

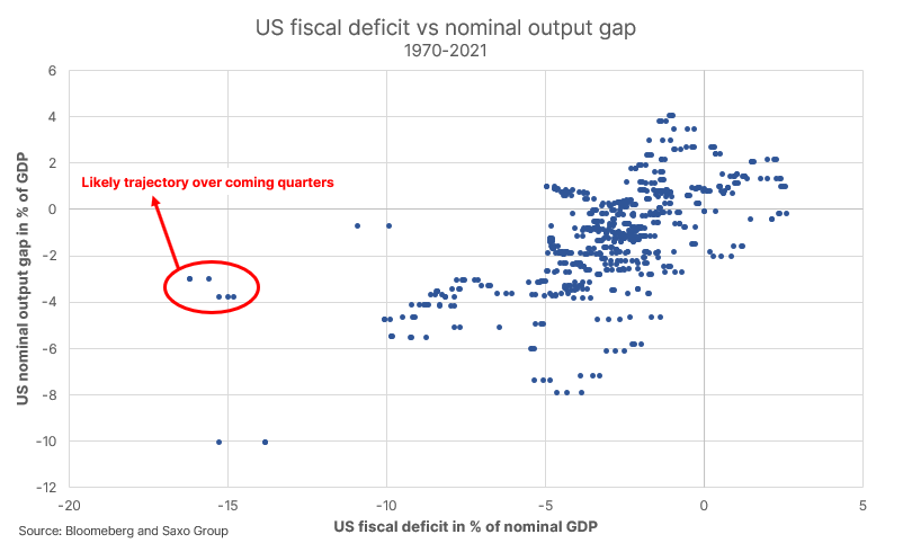

Americká ekonomika má v súčasnosti deficit 16,2 % voči HDP, pred nadobudnutím platnosti nového zákona o fiškálnych stimuloch vo výške 1,9 bilióna USD. Ako pokračuje imunizačný program, americká ekonomika sa znovu otvorí a rýchlo vyplní produkčnú medzeru. Keď sa tak stane, americká ekonomika sa ocitne v prostredí rozsiahlych fiškálnych stimulov a bez produkčnej medzery. To má potenciál uvoľniť skutočnú infláciu na dlhšie časové obdobie a udržať inflačné očakávania vyššie.

Politicky to budú akceptovať obaja Feda zo strany americkej administratívy, pretože vyššia inflácia je skrytým prostriedkom na presun bohatstva a znižovanie majetkových nerovností, ako aj na riešenie problému vysokého dlhu. V podstate sa presúvame do prostredia, kde sa práca bude hodnotiť viac ako kapitál, čo bude poháňať infláciu.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

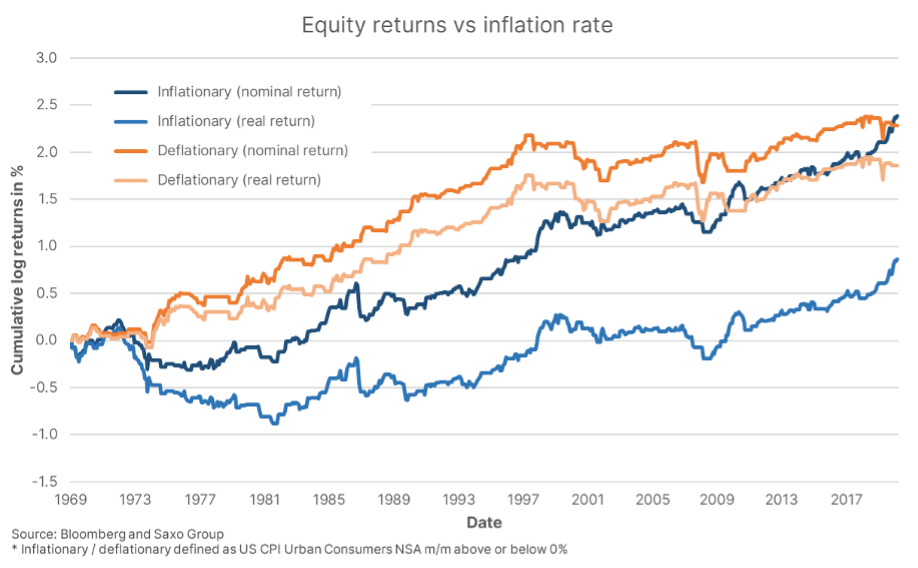

V nedávnej štúdii sme sa zamerali na výnosy amerických akcií od roku 1969 v rôznych inflačných režimoch a zistili sme, že miera inflácie nad 3,1 % škodí reálnej návratnosti akcií (ktorá stále vyzerá dobre v nominálnom vyjadrení) a že mesiace rastúcej inflácie sú spojené s relatívne nižšími relatívnymi výnosmi akcií v porovnaní s mesiacmi klesajúcej inflácie. Malo by sa chápať, že inflácia zvyšuje náklady na kapitál a zavádza volatilitu, čo spoločnostiam sťažuje rozhodovanie.

Napokon, ekologický prechod a trend environmentálneho, sociálneho a podnikového riadenia (ESG) tiež zvýšia inflačné tlaky, pretože zvýšia náklady na rozvoj neobnoviteľných zdrojov energie a ťažobných kapacít pre kovy potrebné na elektrifikáciu spoločnosti. Tieto vyššie uhlíkové náklady spojené s výrobou sú najlepšie viditeľné v prípade emisných kvót EÚ, ktoré práve dosiahli najvyššiu cenu v histórii.

EÚ dlho bojuje proti americkým technologickým gigantom a Čína zintenzívnila úsilie o rozvoj hospodárskej súťaže a potláčanie monopolného správania. Ako súčasť novej Bidenovej administratívy si vláda USA najíma tých najtvrdších kritikov technologických gigantov s Federálnou obchodnou komisiou ako znak toho, že Washington bude čoraz viac regulovať veľké spoločnosti, najmä v oblasti technológií. Predpokladáme, že ešte negatívnejšie protimonopolné a regulačné opatrenia budú namierené na veľké americké technologické spoločnosti. Vo svete je jednoducho príliš málo konkurencie.

V každej oblasti vidíme nárast výrobných nákladov a možno sa dostaneme do bodu zlomu, kedy sa inflácia brutálne vráti. Vyššia inflácia, vyššie kapitálové náklady, väčšia regulácia a viac antitrustových prípadov pravdepodobne negatívne ovplyvnia ziskové marže a zvrátia pozitívny trend, ktorý spoločnosti využívajú už niekoľko desaťročí.