Návrat k priemeru najdynamickejších mien v roku 2021 a veľká volatilita

Predpovede pre každý časový horizont by mali vždy podliehať určitému stupňu neistoty. Začiatkom roka 2022, uprostred nekontrolovateľnej inflácie a vážnych geopolitických rizík, sa zdá, že predpovedanie nepredvídaných výsledkov si vyžaduje najväčšiu mieru uváženia od vypuknutia pandémie začiatkom roka 2020. vrátiť sa k priemeru pre niektoré z najvzdialenejších hlavných mien, ako je japonský jen a čínsky renminbi.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

Fed bude zvyšovať sadzby, kým sa niečo nezlomí

Začiatkom roka 2022 sa zdá, že každý prejav predstaviteľov Fedu je agresívnejší ako ten predchádzajúci. Čína zároveň signalizuje opak: uvoľnenie politík a podporu čínskej ekonomiky, ktorá bola tvrdo zasiahnutá oficiálnymi opatreniami proti zneužívaniu v gigantickom realitnom sektore a proti technologickým spoločnostiam; tieto opatrenia zasiahli aj trhy a reálnu ekonomiku. Implementácia politiky „nulovej tolerancie“ voči Covidu viedla k ďalším obmedzeniam, pokiaľ ide o ekonomickú aktivitu.

Historické paralely sa ťažko hľadajú pre súčasný stupeň divergencie v politike a ekonomickej výkonnosti medzi USA a Čínou, ale je to podobné ako porovnanie Ameriky s Európou koncom roka 2014, keď Federálny rezervný systém veľmi pomaly sprísňoval svoju politiku. zatiaľ čo ECB sa pripravovala na dlho očakávaný debut svojho prvého skutočného kola kvantitatívneho uvoľňovania. Možné pohyby páru USD / CNH v roku 2022 pravdepodobne nebudú pripomínať katastrofický kolaps páry EUR / USD od konca roka 2014 do začiatku roka 2015, aj keď možno s vysokou pravdepodobnosťou predpokladať, že väčšia časť minimálne prvej polovice tohto roka bude v znamení plošného oslabenia CNH.

Stalo sa tak po tom, čo čínske úrady jasne signalizovali posun politiky smerom k uvoľňovaniu a už v decembri to bolo v podobe zníženia sadzby povinných minimálnych rezerv banky v čase, keď prakticky všetky ostatné hlavné centrálne banky do určitej miery sprísňovali svoju politiku. Platí to aj pre Fed na čele s Powellom, ktorý počas decembrového zasadnutia FOMC navrhol urýchlenie ukončenia programu kvantitatívneho uvoľňovania. Zápisnica z tohto stretnutia zverejnená začiatkom januára dokonca naznačuje živú diskusiu o tom, či by sa malo uskutočniť úplné kvantitatívne sprísnenie spolu so zvýšením úrokových sadzieb v roku 2022. To bolo niečo, čo Fed urobil až v roku 2018 (v skutočnosti spôsobilo trh na konci tohto roka skrachoval), po tom, čo sa mu už niekoľkokrát podarilo zvýšiť sadzby.

Čína začína cyklus uvoľňovania menovej politiky – do konca roku 2021 mal výmenný kurz renminbi dosiahnuť najvyššiu úroveň od konca roka 2015 voči oficiálne ustanovenému menovému košu. Táto politika bola možno čiastočne založená na túžbe obmedziť inflačný vplyv rastúcich cien komodít v roku 2021; vzhľadom na rozdiely v politike a extrémne hodnotenia sa zdá, že CNY bude počas veľkej časti roku 2021 znehodnocovať. Ďalšou obavou Číny je rozsah, v akom klimatické priority povedú k sankciám proti Číne v rámci novej obchodnej politiky zameranej na energetickú politiku. zmes prevažne na báze uhlia. Ďalšie informácie sú uvedené v tabuľke nižšie.

Americký dolár môže vykazovať odolnosť počas začiatku roka 2022 v porovnaní s typickými procyklickými menami. S najväčšou pravdepodobnosťou však bude ťažké iniciovať široké, rozhodujúce rozšírenie zhodnocovania, ktoré sme videli na konci roka 2021, keďže dlhší koniec výnosovej krivky v USA sa môže ukázať ako relatívne pevne ukotvený. To druhé je možné aj napriek vysokej miere inflácie, keďže trh pravdepodobne správne predpovedá, že Fed môže sprísňovať len kvantitatívne a zvyšovať sadzby, kým niečo nepraskne – najprv trhy a nakoniec samotná ekonomika uprostred rizík blížiacej sa recesie.

Aj keď Fed zaostáva za krivkou, odraz v americkej ekonomike bude brzdený aj spomalením reálneho HDP v dôsledku enormného nárastu cien energií z pandemických miním, ako aj vyhliadky na trvalo vysoké ceny v budúcnosti, v r. najmä kvôli zelenému prechodu. V tejto súvislosti je vidieť, že fiškálny útes, respektíve fiškálna brzda, je už započítaná do ohodnotení na budúci rok. Akonáhle Fed „zasiahne“ tento výsledok, bude – správne! - nové kolo fiškálneho uvoľňovania, ktoré so sebou prinesie ďalšie kolo inflácie, aj keď tá výrazne klesne zo svojho vrcholu na začiatku roka 2022 a zostane na stále vysokej úrovni.

Jen je príliš lacná

Vo štvrtom štvrťroku malo EUR, a najmä JPY, slabý výkon a Európa sa ocitla vo veľmi zlej pozícii, keďže ceny zemného plynu a elektriny vzrástli na niekoľkonásobok svojich predchádzajúcich maxím. Čiastočne to bolo spôsobené zníženými dodávkami ruského plynu a geopolitickou situáciou na Ukrajine, ktorá je v čase tejto prognózy stále veľmi vážna. Európa vo štvrtom štvrťroku bola nemenej negatívne ovplyvnená najnovšou delta Covidovou vlnou, ktorá posunula starý kontinent späť do režimu čiastočného uzamknutia predtým, ako omikrónový požiar (dúfajme) neočakávane ukončí pandémiu do jari tohto roku.

V marci a dokonca aj vo februári sa ECB môže vlastnou vinou ocitnúť v núdzi, pretože trvá na zachovaní zápornej referenčnej sadzby. Možná a pravdepodobne konečná tohtoročná kapitulácia o nutnosti vstúpiť do dráhy zvyšovania sadzieb na úroveň aspoň 0% môže viesť k výraznému oslabeniu EUR voči všetkým menám a nasmerovaniu kurzu EUR/USD k 1,2000 ku koncu. roka, ak nie skôr.

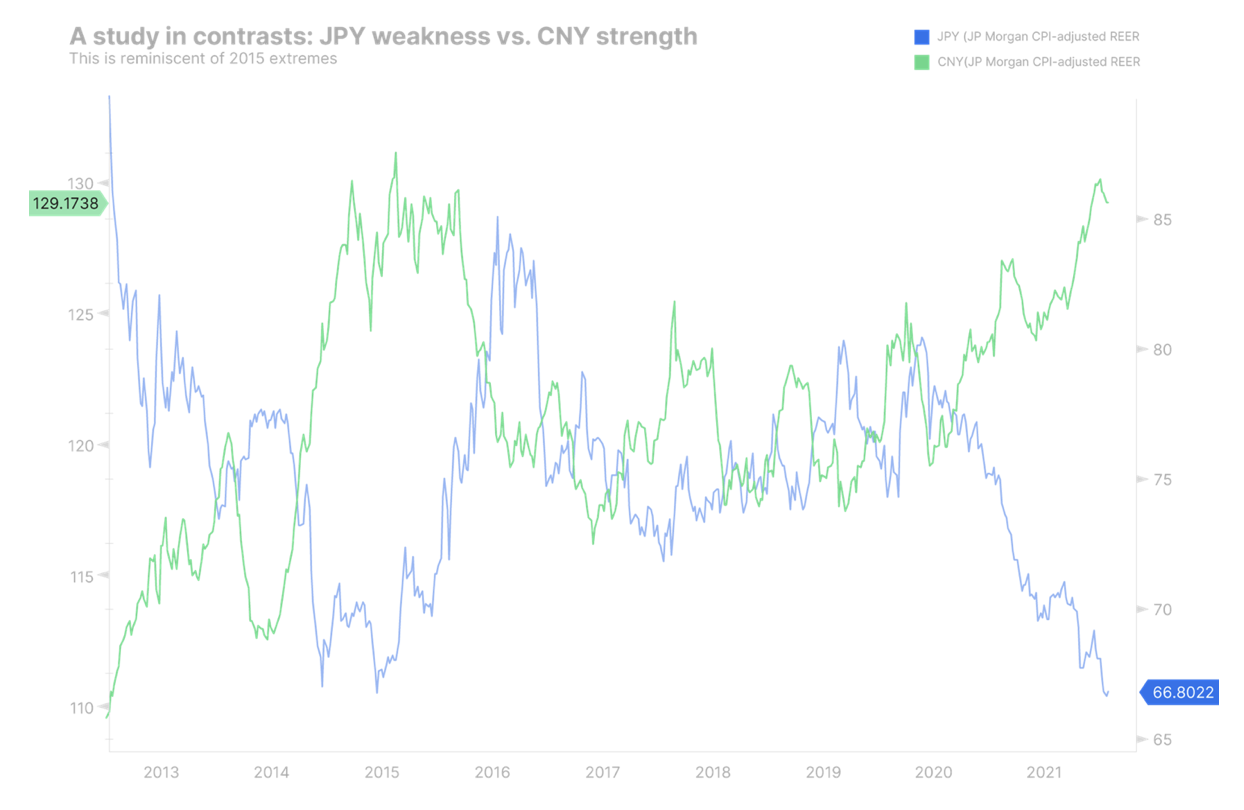

V Japonsku stále relatívne ukotvené dlhodobé výnosy štátnych dlhopisov v USA a veľmi slabé reálne výnosy v USA spojené s volatilitou na trhoch aktív a možno aj ťažkými časmi pre investorov do dlhopisov (je úverové riziko preč?) ponúkajú solídne podmienky na posilnenie JPY. Okrem toho sa japonská politika pod novým vedením premiéra Kishidu zameriava na stimuláciu domáceho dopytu, aby sa znížili nerovnosti abenomiky – čo by mohlo zvýšiť domáci dopyt. Zároveň Bank of Japan potichu v roku 2021 de facto zastavila rozširovanie svojej súvahy a prestala nakupovať ďalšie aktíva v rámci kvantitatívneho uvoľňovania. Ako je možné vidieť v grafe nižšie, jen je na historicky nízkej úrovni ocenenia a môže čeliť prudkému návratu k priemeru po väčšinu roku 2022.

Nižšie uvedený graf ukazuje skutočný efektívny výmenný kurz JP Morgan (upravený o CPI a vážený obchodom) pre japonský jen (čierna) a čínsky renminbi / yuan (modrá). Treba poznamenať, že to nie je prvýkrát, čo sme videli pozoruhodný rozdiel v relatívnej sile a že počas predchádzajúcej podobnej epizódy, ktorá sa začala koncom roka 2015, bol návrat k priemeru hlboký. (Zdroj: Bloomberg)

Graf: JPY a CNY – príbeh o dvoch extrémoch

Nestabilný prístup k riziku obmedzuje rast komoditných mien

V prípade menších mien G10 môže byť prognóza na začiatok roku 2022 jednoduchá, ak sú hlavnými problémami ochota riskovať a volatilita; Oslabenie však môže prísť v rôznych odtieňoch, keďže ceny energií môžu podporovať CAD a NOK v menových pároch. Kedysi silný NZD môže celkovo naďalej klesať, keďže jeho vedúca pozícia v sprísňovaní politík v roku 2021 je v relatívnom vyjadrení nepriaznivá, zatiaľ čo ostatné centrálne banky ho dobiehajú a RBNZ zmiernil svoje usmernenia do budúcnosti. Vzhľadom na dlhodobé priority zeleného prechodu (dôraz na kovy a možno aj urán) budeme hľadať hodnotu v každom hlbokom nadhodnotení AUD ako dlhodobej príležitosti.

Sprísnená fiškálna a menová politika

Ideálnou kombináciou pre menu, pokiaľ neexistuje abnormálne vysoké riziko vládneho dlhu, je voľná fiškálna politika a prísna menová politika. V prípade Spojeného kráľovstva to vyzerá tak, že sa dočkáme sprísnenia na oboch frontoch a teda inej situácie pre GBP. Britská vláda sa nachádza na veľmi odlišnom mieste od Spojených štátov a iných krajín, čo signalizuje silnú túžbu obnoviť rovnováhu domácich financií. Spojené kráľovstvo sa tiež ukázalo ako veľmi obmedzené na strane ponuky. Vzhľadom na oveľa menšie obmedzenia britskej ekonomiky ako v kontinentálnej Európe a fiškálnu brzdu spojenú s eurozónou by sa akékoľvek oživenie pandémie na jar mohlo ukázať ako skromnejšie a silný koniec roka 2021 a začiatok tohto roka pre libra šterlingov by sa mohla ukázať ako vo všeobecnosti neutrálna. Britská ekonomika by sa mohla v priebehu roka výrazne spomaliť.

Kapitulácia ECB a intervencia SBN

SBN môže mať ten luxus, že nebude musieť zasahovať na devízovom trhu, ak ECB konečne kapituluje a signalizuje konečné sprísnenie smerom k nule, keďže inflácia v Európe zostáva vysoká po odraze od vlny omikrónovej kontaminácie. CHF nižší ako JPY je ďalší menový pár, ktorý stojí za to pozrieť sa okrem oživenia aj na zotavenie do priemeru Výmenný kurz EUR / CHF približne v strede rozsahu roku 2021.

Meny rozvíjajúcich sa trhov (okrem CNH)

Vzhľadom na pravdepodobnú volatilitu trhov v roku 2022, keď sa trh prispôsobuje agresívnejšej rétorike a obmedzeniam Federálneho rezervného systému, môže byť výkonnosť rozvíjajúcich sa trhov vo všeobecnosti volatilná najmenej počas prvej polovice roku 2022 alebo do Fed a amerických fiškálnych spoločností. Politika bude niekde po ceste nútená znovu zaviesť ústretovejšiu náladu z dôvodu hrozby trhovej katastrofy a/alebo hrozby recesie. Pokiaľ americký dolár zostane svetovou rezervnou menou, volatilné trhy a sprísňujúca sa politika Fedu vo svete vyhrievajúcom sa v dlhoch denominovaných v USD znamenajú náročné podmienky. Okrem toho nám rok 2021 priniesol niekoľko dramatických, konkrétnych a slabých dejín mien rozvíjajúcich sa trhov súvisiacich s chybami v politike, počnúc zmeškaným znížením úrokových sadzieb v Turecku, ktoré viedlo k prudkej devalvácii tureckej líry, až po čílske peso (CLP), ktoré Úplne stratila svoju substitučnú menu za meď, keďže krajina sa politicky prehupla doľava a uvažuje o doslovnom znárodnení ziskov z ťažby nad určitú hranicu, čím odradí investície. Mexické peso bolo v roku 2021 relatívne pokojnou menou a môže ňou zostať aj dlhodobo, vzhľadom na priority Spojených štátov diverzifikovať svoj dodávateľský reťazec a presunúť ho preč z Ázie po tom, čo pandémia spôsobila obrovské narušenia, z ktorých väčšina stále prebieha. začiatkom roku 2022

Zanechať odpoveď