Spoločnosť Pepsi Co. - je to oveľa viac ako sladké nápoje [Sprievodca]

Obdobie zvýšenej inflácie je na jednej strane hrozbou a na druhej strane pre mnohé podniky príležitosťou. Spoločnosti, ktoré majú tzv cenová sila, t. j. potenciál zvýšiť vaše náklady na zákazníka. Majitelia silných spotrebných odvetví majú potenciál na zvýšenie cien. V dnešnom článku si predstavíme operatívnu činnosť Spoločnosť Pepsi Co, ktorá je jednou z najväčších spoločností pôsobiacich na trhu nápojov a pochutín. Spoločnosť patrí do index S&P 500, ktorá združuje najväčšie verejne kótované spoločnosti v Spojených štátoch. Na konci 30. marca 2022 bola kapitalizácia spoločnosti viac ako 229 miliárd dolárov. Pepsi zamestnávala ku koncu roka 2021 309 000 zamestnancov, z toho 129 000 len v Spojených štátoch.

Spoločnosť Pepsi Co. predáva svoje produkty vo viac ako 200 krajinách a teritóriách. Dve hlavné skupiny produktov sú nápoje oraz občerstvenie (slané a sladké). Za zmienku tiež stojí, že v roku 2022 PepsiCo začala distribuovať Hard MTN Dew. Je to alkoholický nápoj vyrábaný verejne obchodovanou spoločnosťou Boston Beer Company. Obsah alkoholu v nápoji je 5%.

Vo svojej účtovnej závierke spoločnosť rozdeľuje svoje aktivity do siedmich segmentov:

- FLNA (Frito-Lay Severná Amerika)

- QFNA (Quaker Foods Severná Amerika)

- PBNA (PepsiCo Beverages North America)

- LatAm (Latinská Amerika)

- Európa

- AMEASA (Afrika, Stredný východ, Južná Ázia)

- APAC (Ázia a Tichomorie, Austrália, Nový Zéland, Čína)

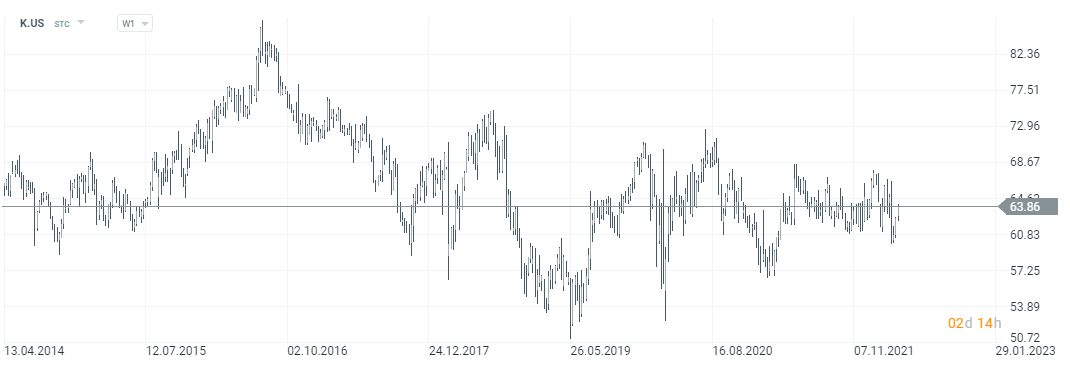

Burzový graf Pepsi Co., interval W1. Zdroj: xStation 5, XTB.

Frito-Lay Severná Amerika (FLNA)

Na rozdiel od Coca-Coly má Pepsi vďaka akvizícii Frito Lay silnú obchodnú časť zameranú na predaj občerstvenia.. PepsiCo sa zlúčila s FritoLay v roku 1965. FLNA je segment zodpovedný za predaj slaných pochutín v Severnej Amerike. FLNA je zodpovedná za výrobu, distribúciu a predaj slaných snackov pod značkou Frito-Lay. Frito-Lay je vo vlastníctve značiek ako Doritos, Fritos, Lay's, Ruffles a Tostitos. Okrem toho má FLNA spoločný podnik so Strauss Group, ktorý vyrába, distribuuje a predáva dipy značky Sabra.

Čisté tržby sa v roku 2021 zvýšili o 8 % v dôsledku zvýšenia objemu výroby a nárastu cien. Objemovo vzrástli tržby o 2 %. Okrem lepšieho predaja existujúcich produktov mala na lepší objem predaja vplyv aj akvizícia BFY Brands Inc. Akvizícia BFY Brands viac ako kompenzovala slabší predaj Tostistos (dvojciferný pokles tržieb). Prevádzkový zisk v rovnakom období vzrástol o 5,5 %, teda oveľa menej ako vykázané výnosy. Jedným z dôvodov bolo zvýšenie cien surovín, ktoré znížilo prevádzkový zisk o 4 percentuálne body. Ziskovosť sa zlepšila zavedením zvýšenia efektívnosti výroby a dopravy, ktoré čiastočne pokrylo vyššie náklady na suroviny.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 17 078 | 18 189 | 19 608 |

| prevádzkový zisk | 5 258 | 5 340 | 5 633 |

| prevádzková marža | 30,79% | 29,36% | 28,73% |

Quaker Foods Severná Amerika (QFNA)

Quaker Foods je značka získaná spoločnosťou PepsiCo v roku 2001 za približne 14 miliárd dolárov. Bol to kontroverzný krok a niektorí analytici ho považovali za plytvanie kapitálom spoločnosti. Už viac ako 20 rokov má Pepsi vďaka akvizícii Quaker expozíciu v segmentoch ovsených vločiek, cereálií, granolových tyčiniek a cestovín. Do tohto segmentu patria aj sirupy Pearl Milling Company a produkty Rica-A-Roni. Produkty zo segmentu QFNA sa predávajú nezávislým distribútorom a predajniam.

Zdroj: worldbakers.com

V roku 2021 zaznamenal tento segment značné problémy. Na rozdiel od ostatných segmentov nezaznamenala výrazný nárast tržieb. Hlavným dôvodom bol veľmi slabý objem predaja, ktorý sa medziročne znížil o 7 %. Hlavným dôvodom bol veľmi slabý predaj sirupov na palacinky a cereálie. Predaj týchto produktov klesol dvojciferným tempom. Menší pokles zaznamenali aj ďalšie produktové skupiny, ako napríklad ovsené vločky (jednociferný pokles tržieb). Mierne negatívny dopad na výšku tržieb mal zároveň aj vplyv kurzu. Poklesy objemu však vykrylo zvýšenie cien. Spoločnosti sa síce podarilo zvýšiť ceny, no nedokázala preniesť všetky náklady na zákazníka. To malo za následok pokles prevádzkového zisku až o 14% r/r. Dôvodom bolo zvýšenie prepravných nákladov či vyššie ceny surovín. Samotné náklady na suroviny znížili prevádzkový výsledok o 8 percentuálnych bodov.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 2 482 | 2 742 | 2 751 |

| prevádzkový zisk | 544 | 669 | 578 |

| prevádzková marža | 21,92% | 24,40% | 21,05% |

PepsiCo Beverages North America (PBNA)

Zdroj: pepsibeveragefacts.com

Je to segment, ktorý zahŕňa nápoje pozostávajúce z takých matiek ako Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. Spoločnosť si uvedomuje, že pokles spotreby cukru v spoločnosti má negatívny vplyv na predaj produktov spoločnosti. Z tohto dôvodu spoločnosť uvádza produktovú radu „Zero“, ktorá je menej kalorická ako „normálne“ produkty. Okrem výroby a predaja nápojov v tomto segmente sa spoločnosť zaoberá aj plnením nápojov. PBNA má vlastné plniarne, hotové výrobky sa predávajú nezávislým distribútorom a predajniam. Je potrebné dodať, že spoločnosť má dohody aj s nezávislými plničmi, čo umožňuje spoločnosti byť flexibilnejšie pri plnení požiadaviek zákazníkov. Pepsi má spoločné podniky na predaj hotového čaju a kávy. Ľadové čaje Lipton sa predávajú v spolupráci s Unilever. Nápoje na báze kávy sa zase predávajú v spolupráci so Starbucks. V Severnej Amerike Pepsi vyrába a distribuuje nápoje na základe licencie od Keurig Dr. Pepper (Crush, Dr Pepper, Schweppes). V roku 2022 Pepsi reštrukturalizovala PBNA. Podiely v značkách ako Tropicana, Naked a menších džúsoch boli predané spoločnosti PAI Partners. Pepsi nadaj má po predaji niektorých akcií v segmente džúsov 39-percentný podiel.

Predaj nápojov v Severnej Amerike v roku 2021 medziročne vzrástol približne o 12 %. Spôsobil to nárast objemu predaja (+ 6 % r/r) a rast cien (+ 5 % r/r). Hlavným motorom rastu objemu predaja v roku 2021 boli nesýtené nápoje (NCB), ktorých predaj vzrástol o 7 % r/r. Kvantitatívny nárast predaných nápojov typu NCB bol spôsobený dvojciferným nárastom predaja balenej vody a energetických nápojov. Značka Gatorade a nápoje na báze čaju boli oveľa pomalšie (jednociferné). Stojí za zmienku, že predaj sýtených nápojov sa v tom istom roku zvýšil o 4 %. Stojí za zmienku, že prevádzkový výsledok Pepsi bol medziročne vyšší o 26 %, okrem iného v dôsledku úspor vo výrobnej fáze a nižších daňových nákladov (úľavy atď.) Pandémia ochorenia covid-19. Rovnako ako ostatné segmenty, aj výroba nápojov zápasila s vyššími nákladmi na suroviny.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 21 730 | 22 559 | 25 276 |

| prevádzkový zisk | 2 179 | 1 937 | 2 442 |

| prevádzková marža | 10,03% | 8,59% | 9,66% |

Latinská Amerika (LatAm)

Zdroj: pinterest.com

Ďalším segmentom je latinskoamerický trh. Pepsi neoddeľuje segmenty Frito-Lay, Quaker a nápoje. V segmente LatAm spoločnosť vyrába, distribuuje a predáva slané pochutiny nasledujúcich značiek: Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas a Tostitos. Segment nápojov predáva nápoje ako 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade a H2oh!. Nápoje sa predávajú autorizovaným nezávislým plničom a potom sa predávajú nezávislým distribútorom a obchodom. Segment Quaker zahŕňa hlavné produkty spoločnosti (ovsené vločky, raňajkové cereálie). Za zmienku tiež stojí, že na latinskoamerickom trhu spolupracuje Pepsi s Unilever (spoločné podniky) pri predaji ľadového čaju Lipton.

Výnosy PepsiCo v krajinách Latinskej Ameriky vzrástli o 17 % r/r. Nárast bol spôsobený lepším objemom predaja ako pred rokom (+ 4 %) a rastom cien (+ 10 %). Predaj občerstvenia z hľadiska objemu vzrástol v roku 2021 o 3,5 %, najmä vďaka dobrým predajom v r. Brazília i Mexiko. V segmente nápojov sa objem zvýšil o 8 %. Dobrý predaj nápojov bol okrem iného výsledkom dvojciferného predaja v Argentíne a Čile. Prevádzkový zisk na latinskoamerickom trhu sa zvýšil o 33 %, najmä v dôsledku rastu výnosov, zlepšenej efektívnosti výroby a nižšieho daňového zaťaženia v Brazílii v dôsledku pomoci spoločnostiam COVID-19. Tieto faktory viac než kompenzujú náklady na rastúce ceny surovín na občerstvenie a nápoje.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 7 537 | 6 942 | 8 108 |

| prevádzkový zisk | 1 141 | 1 033 | 1 369 |

| prevádzková marža | 15,14% | 14,88% | 16,88% |

Európa

Ide o jeden z najdôležitejších segmentov spoločnosti. Dôvodom je skutočnosť, že samotný trh má potenciálne stovky miliónov bohatých spotrebiteľov. Rovnako ako v prípade trhu LatAm, PepsiCo neoddeľuje ďalšie segmenty. Z tohto dôvodu uvádzaný predaj v Európe zahŕňa nápoje, občerstvenie a produkty Quaker. V prípade občerstvenia sa v Európe predávajú produkty značiek ako Chhetos, Lay's, Doritos, Ruffles a Walkers. V prípade nápojov však ide o vedúce značky z hľadiska tržieb Pepsi, 7UP oraz Mirinda. PepsiCo si samozrejme uvedomuje, že v európskej spoločnosti je cukor „pod cenzúrou“. Z tohto dôvodu rozvíja predaj „nulových“ produktov ako Diet Pepsi či Pepsi Max. Za zmienku stojí, že PepsiCo mala silné zastúpenie v Rusku, kde v roku 2010 získala väčšinový podiel v spoločnosti Wimm-Bill-Dann za viac ako 4 miliardy dolárov, ktorá vlastnila také značky ako „We like Sad“ a „Agusha“. V ďalších európskych krajinách sa spoločnosť snaží rozvíjať aj ponuku nesýtených nápojov a balených vôd. V prípade džúsov, rovnako ako v USA, PepsiCo vlastní 39 % akcií v spoločných podnikoch s PAI Partners (platí pre značky ako Tropicana či Naked). Aj na tomto trhu Pepsi spolupracuje s Unileverom pri predaji hotových nápojov pod značkou Lipton (napr. Lipton Ice Tea). Stojí za to dodať, že v Európe spravuje PepsiCo vlastné plniarne a distribučné centrá.

Čisté výnosy na európskom trhu vzrástli v priebehu roka o 9 %.. Objem predaja sa v roku 2021 zvýšil o 4,5 %, pričom zvýšenie cien sa premietlo do nárastu tržieb o 4 percentuálne body. Trh s občerstvením vzrástol v objeme o 4 %, najmä vďaka dvojcifernému rastu v Turecku a dobrým predajom v Rusku a Poľsku. To viac ako kompenzovalo jednociferný pokles predaja v Spojenom kráľovstve. Na trhu nápojov vzrástli tržby o 8 % (objem). Dôvodom bol dvojciferný rast v Rusku, Turecku a Spojenom kráľovstve. Predaj vo Francúzsku tiež vyzeral veľmi dobre (nárast o viac ako 5 %), zatiaľ čo nemecký trh nedosahoval dobré výsledky (predaj poklesol). Nárast výnosov sa nepremietol do zlepšenia marže. Prevádzkový zisk klesol na európskom trhu o 4,5% r/r. Dôvodom bol nárast nákladov na suroviny (+ 28 % r/r) a nákladov na reštrukturalizáciu, ktoré znížili prevádzkový zisk o 2,5 %. Nárast nákladov pokryli nižšie verejné odvody (úľavy počas COVID-19) a zlepšenie prevádzkovej efektívnosti. Za zmienku stojí, že implementácia nového ERP (Enterprise Resource Planning) mala za následok dočasné zníženie efektívnosti operácií v Spojenom kráľovstve v Q2021 XNUMX.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 11 728 | 11 922 | 13 038 |

| prevádzkový zisk | 1 327 | 1 353 | 1 292 |

| prevádzková marža | 11,31% | 11,35% | 9,91% |

Afrika, Stredný východ a Južná Ázia (AMESA)

Zdroj: betterretailling.com

Ďalším segmentom, ktorý PepsiCo vydáva, je AMESA, teda krajiny Afriky, Blízkeho východu a južnej Ázie. Tieto trhy sú pre spoločnosť mimoriadne atraktívne z dlhodobého hľadiska. Hoci domácnosti vo väčšine krajín AMESA majú oveľa nižšie príjmy ako európske krajiny, ako aj Kanada a USA, môžu sa pochváliť oveľa rýchlejším rastom miezd a obrovským počtom obyvateľov. Nie je preto prekvapujúce, že PepsiCo sa snaží byť prítomná v krajinách s veľmi dobrou demografickou štruktúrou (hlavne v afrických krajinách). Segment AMESA zahŕňa výnosy zo segmentov občerstvenia, nápojov a produktov Quaker. Na tomto trhu spoločnosť okrem svetových značiek predáva aj lokálne značky ako Kurkure, Sasko, Spekko, White Star. V segmente nápojov dominujú značky ako 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew a Pepsi. Rovnako ako v Európe má PepsiCo svoje vlastné plniace a distribučné zariadenia. Podporuje však aj predaj svojich produktov nezávislým distribútorom.

Tržby v segmente AMESA vzrástli o 33 % r/r, ale akvizícia Pioneer Foods bola zodpovedná za rast až o 14 percentuálnych bodov. Na druhej strane 7% nárast tržieb bol spôsobený nárastom objemu a 4% nárastom cien. Indickému a pakistanskému trhu sa veľmi dobre darilo v segmente občerstvenia, ktorý oba rástli dvojciferným tempom (bez vplyvu akvizície Pioneer Foods). Dobre sa darilo aj trhu na Blízkom východe. Na druhej strane juhoafrický trh sa po odpočítaní vplyvu akvizícií zmenšil o niekoľko percent. V segmente nápojov vzrástol objem medziročne o 20 %, najmä vďaka silnému predaju v Indii a Pakistane. Dvojciferné miery rastu zaznamenali aj krajiny Blízkeho východu. Prevádzkový zisk sa v priebehu roka zvýšil o 43 %, z čoho 31 percentuálnych bodov bolo spôsobených akvizíciou Pioneer Foods. Vyššie tržby a lepšia prevádzková efektivita umožnili viac ako pokryť nárast nákladov na suroviny.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 3 651 | 4 573 | 6 078 |

| prevádzkový zisk | 671 | 600 | 858 |

| prevádzková marža | 18,38% | 13,12% | 14,11% |

Ázia a Tichomorie, Austrália a Nový Zéland a región Číny

Zdroj: pepsiphilippines.com

Posledný segment oddelený spoločnosťou PepsiCo je APAC. Tento segment má aj geografické členenie, nie členenie podľa produktov. Výsledkom je, že zahŕňa občerstvenie, nápoje a produkty Quaker. V segmente snackov najpredávanejšie produkty značiek Cheetos, Doritos a Lay's. V portfóliu sú však aj lokálne značky, ktorých najlepším príkladom je BaiCaoWei. V segmente nápojov sa veľmi dobre predávajú známe značky (Mirinda, 7UP, Pepsi) a regionálny nápoj Sting. Značka Tropicana je vyvinutá na trhu APAC v spolupráci so spoločnosťou Tingyi. Segment nápojov sa predáva nezávislým distribútorom a predajniam. Za zmienku stojí, že PepsiCo na tomto trhu okrem hotových výrobkov predáva aj koncentráty používané pri výrobe nápojov.

Čisté výnosy tohto trhu vzrástli v roku 2021 o 34 %. Takmer polovica tohto nárastu (15 percentuálnych bodov) bola spôsobená akvizíciou Be & Cheery. Na trhu APAC vzrástli tržby podľa objemu o 12% r/r. To bol najlepší výsledok zo všetkých segmentov vykázaných spoločnosťou PepsiCo. Hlavným dôvodom boli veľmi dobré tržby na trhu nápojov (+ 13 % r/r). Najväčší vplyv mal čínsky trh, ktorý v roku 2021 rástol dvojciferným tempom. Oveľa pomalšie sa rozvíjali filipínske a thajské trhy, kde objem predaných nápojov rástol jednociferným tempom. PepsiCo sa na vietnamskom trhu darilo veľmi zle (pokles objemu predaja). Na trhu s občerstvením spoločnosť PepsiCo vykázala 19% nárast objemu, ale akvizícia Be & Cherry bola zodpovedná za nárast o 16 percentuálnych bodov. Čínsky trh bol najlepší v segmente občerstvenia a vykázal dvojciferné miery rastu. Prevádzkový zisk segmentu APAC sa za posledný rok zvýšil o 14 % (2 % je vplyv akvizícií). Pomalší rast zisku ako tržieb bol výsledkom nárastu nákladov na suroviny a marketingových kampaní zameraných na zvýšenie povedomia o značkách spoločnosti medzi spotrebiteľmi.

| milión $ | 2019 | 2020 | 2021 |

| príjem | 2 919 | 3 445 | 4 615 |

| prevádzkový zisk | 477 | 590 | 673 |

| prevádzková marža | 16,34% | 17,12% | 14,58% |

Aká je distribúcia produktov

Produkty spoločnosti sú dodávané prostredníctvom modelu DSD (direct-store-delivery), dodávkou na sklad alebo prostredníctvom externej distribučnej siete. V modeli DSD sú produkty PepsiCo dodávané priamo do predajní zákazníka. Dodávka je organizovaná z vlastných zdrojov a prostredníctvom partnerstiev s externými plničmi alebo distribútormi. Najbežnejšia dodávka DSD je pre produkty, ktoré vyžadujú časté dodávky.

V skladovom modeli spoločnosť dodáva svoje produkty do skladov zákazníkov, ktorí potom samostatne dopĺňajú zásoby svojich predajní. Ide o lacnejší spôsob dodávania nápojov a občerstvenia. Tento model dodania sa používa pre produkty, ktoré majú dlhší čas predaja.

Využitie externých distribútorov je zamerané na optimalizáciu nákladov a zvyčajne sa týka špeciálnych modelov predaja alebo miest, kde nie je úplne rozvinutá vlastná distribučná sieť. Spoločnosť využíva služby externých distribútorov v prípade predajných automatov alebo dodávok občerstvenia do reštaurácií, firiem, škôl a štadiónov.

Dodávatelia

Zelenina, ovocie a obilniny sa používajú pri výrobe pochutín, nápojov a produktov Quaker. Najväčší dopyt má spoločnosť po jablkách, pomarančoch, kukurici, zemiakoch, ananásoch, grapefruitoch, ryži, obilninách, mlieku a paprike. Okrem toho spoločnosť spotrebuje veľké množstvo džúsových koncentrátov, esencií aróm, oleja, sladidiel a cukru. Zabudnúť nemožno ani na vodu, ktorá sa používa aj vo výrobnom procese. Spoločnosť Pepsi Co. spotrebuje aj veľké množstvo PET fliaš, skla, hliník Spoločnosť sa snaží získať časť zdrojov z recyklácie, no nie vo všetkých oblastiach je schopná implementovať stratégiu „zero waste“.

Vzhľadom na to, že firma nie je úplne vertikálne integrovaná, musí suroviny a polotovary nakupovať na trhu. Spoločnosť Pepsi Co. má špecializovaný nákupný tím, ktorý sa snaží nakupovať produkty za prijateľnú cenu a minimalizovať riziko kolísania cien surovín. Na tento účel sa okrem iného používajú deriváty. Ďalšou možnosťou, ktorú firma využíva, je podpisovanie zmlúv za pevnú cenu. Tieto aktivity umožňujú lepšie riadiť cenu produktov spoločnosti, čo jej umožňuje dosahovať relatívne stabilnú prevádzkovú maržu.

Zákazníci Pepsi Co

Plniarna Pepsi, zdroj: itsupplychain.com

PepsiCo má veľmi roztrieštenú zákaznícku základňu. Medzi klientov spoločnosti patria miestne obchody s potravinami, diskonty, supermarkety, predajcovia elektronického obchodu a externí distribútori. Najväčším zákazníkom spoločnosti je reťazec Walmart, ktorý je zodpovedný za 13 % tržieb spoločnosti. V prípade ukončenia spolupráce s touto medzinárodnou sieťou supermarketov by sa výrazne znížili tržby a zisky v segmentoch ako FLNA, QFNA a PBNA. Za zmienku však stojí, že následní zákazníci nie sú zodpovední za viac ako 5 % tržieb spoločnosti. Má to pozitívnu stránku, keďže pri rokovaniach má výhodu majiteľ veľkých značiek, nie lokálna predajná sieť. Rokovania však nie vždy prebiehajú hladko. Dozvedeli sa o tom zákazníci poľského reťazca Biedronka, ktorý prestal predávať produkty Pepsi Co. z dôvodu nepredĺženia zmluvy.

Spoločnosť Pepsi Co. svoje produkty predáva aj nezávislým fľaškovateľom, ktorí majú exkluzívne zmluvy a môžu predávať hotový výrobok v oblasti definovanej v zmluve. Spoločnosť sa tiež snaží povzbudiť svojich zákazníkov, aby predávali viac. Nezávislí distribútori a obchody dostávajú špeciálne zľavy na základe objemu predaja. Dohody sa zvyčajne podpisujú na rok a po tomto období sa prerokúvajú, čo niekedy umožňuje spoločnosti zvýšiť predajné limity, od ktorých závisia zľavy.

Finančné výsledky Pepsi Co.

Historicky spoločnosť generuje približne 45 % ročného obratu z nápojov. Pomery sa za posledné tri roky nezmenili. Stojí za zmienku, že na latinskoamerickom trhu predstavuje predaj nápojov približne 10 % celkových príjmov segmentu. Na trhu APAC tvoria nápoje približne 20 % všetkých tržieb, zatiaľ čo v AMESA 30 %. Mimo Severnej Ameriky iba európsky trh generuje viac príjmov z nápojov ako z občerstvenia (55 % – 45 %).

Napriek silným spotrebiteľským značkám, ktoré by sa mali premietnuť do „cenovej sily“, prevádzková marža spoločnosti systematicky klesá. V rokoch 2017 až 2021 klesla takmer o 2 percentuálne body. Pravdepodobná vyššia inflácia v nasledujúcich rokoch môže byť pre spoločnosť náročným prostredím. V scenári, kde všetky náklady nemožno preniesť na zákazníka, bude prevádzková marža ďalej klesať. Aktuálna úroveň marže je na úrovni priemeru z rokov 2012-2013. Spoločnosť má stále veľmi stabilný biznis ("COVID-19 efekt" nie je viditeľný), čo ju zaraďuje medzi stabilné spoločnosti generujúce slušné zisky. Stojí za zmienku, že spoločnosť efektívne alokuje svoj vlastný kapitál. ROE Pepsi nikdy nekleslo pod 40 % v analyzovanom období. Navyše rentabilita aktív je tiež slušná a v roku 2021 bola 8,2 %.

| miliónov USD | 2017 | 2018 | 2019 | 2020 | 2021 |

| príjem | 63 525 | 64 661 | 67 161 | 70 372 | 79 474 |

| prevádzkový zisk | 10 627 | 10 376 | 10 719 | 10 936 | 11 798 |

| prevádzková marža | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| čistý zisk | 4 853 | 12 513 | 7 314 | 7 120 | 7 618 |

| vlastného kapitálu | 10 981 | 14 602 | 14 868 | 13 552 | 16 151 |

| ROE | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

zdroj: vlastná štúdia na základe výročných správ spoločnosti

Vygenerovaná hotovosť

Spoločnosť veľkoryso zdieľa vygenerovanú hotovosť s akcionármi. Za posledných 5 rokov (2017-2021) Pepsi vygenerovala približne 32 miliárd dolárov vo voľnej hotovosti (prevádzková hotovosť mínus kapitálové výdavky). Prostriedky boli alokované na výplatu dividend (26 miliárd USD) a nákup akcií (9,6 miliardy USD).

| miliónov dolárov | 2017 | 2018 | 2019 | 2020 | 2021 |

| Peňažné toky z prevádzkovej činnosti | 10 030 | 9 415 | 9 649 | 10 613 | 11 616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7 061 | 6 133 | 5 417 | 6 373 | 6 991 |

| dividenda (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| spätný odkup akcií (-) | -2 145 | - 2 103 | - 3 114 | - 2 096 | -198 |

zdroj: vlastná štúdia na základe výročných správ spoločnosti

Štruktúra dlhu

Pepsi má približne 36 miliárd dolárov v úrokovom dlhu, z čoho 3,87 miliardy dolárov je splatných v roku 2022. Spoločnosť nemá problémy s dlhovou službou. Za zmienku stojí, že väčšina dlhu je splatná medzi rokmi 2027 a 2060 (24,3 miliardy dolárov). Aktuálna úroková sadzba týchto záväzkov má efektívnu úrokovú sadzbu medzi 2,2 % a 3,2 %. Niektoré dlhopisy s pevnou úrokovou sadzbou sa zmenili na dlhopisy s variabilnou úrokovou sadzbou. Na tento účel boli použité úrokové deriváty.

Za posledných 5 rokov spoločnosť výrazne zvýšila svoj dlh, čo je možné vidieť tak v nominálnom vyjadrení, ako aj v pomere čistého dlhu k EBITDA. Za zmienku stojí, že v rokoch 2012-2016 čistý dlh spoločnosti osciloval okolo 20 miliárd dolárov. Prostredie nízkych úrokových sadzieb podnietilo manažment spoločnosti k väčšiemu zadlžovaniu, čo malo za následok zvýšenie finančnej páky. Pomer dlhu k EBITDA je však stále na primeranej úrovni.

| miliardy GBP | 2017 | 2018 | 2019 | 2020 | 2021 |

| čistý dlh * | 19 771 | 23 328 | 27 890 | 36 292 | 36 390 |

| EBITDA | 12 772 | 12 571 | 12 985 | 13 332 | 14 373 |

| dlh / EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

* Čistý dlh zahŕňa aj finančné záväzky pred zdanením voči bývalým zamestnancom. zdroj: vlastná štúdia na základe výročných správ spoločnosti

súťaž

Trh s občerstvením a nápojmi je veľmi konkurenčný. Spoločnosť Pespi Co. o zákazníkov musí súťažiť tak svetové značky pôsobiace v stovkách krajín, ako aj lokálni výrobcovia nápojov a snackov s vybudovanou pozíciou. Najväčším konkurentom spoločnosti je Koka-kola, ktorá má veľmi bohaté portfólio značiek nápojov (vrátane Coca-Coly, Sprite, Fanta). Okrem toho PepsiCo stále konkuruje spoločnostiam ako napr Kellogg (najznámejšie pre svoje vločky a hranolky), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestlé, Red Bull alebo Značky Utz.

Vzhľadom na obrovskú nasýtenosť trhu musí PepsiCo konkurovať známostiam značky (rozsiahle marketingové kampane), cene, kvalite produktov, balení, novinkám a reagovať na meniace sa chute zákazníkov (voda, džúsy, menej cukru).

Koka-kola

História spoločnosti siaha až do roku 1886. Je to jedna z najznámejších spoločností vyrábajúcich a predávajúcich nealkoholické nápoje. Medzi značky, ktoré spoločnosť vlastní, patria: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Preto má spoločnosť okrem silného portfólia značiek ponúkajúcich sýtené sladké nápoje aj segmenty džúsov a balených vôd. spoločnosť zamestnáva viac ako 79 000 ľudí. Sídlo spoločnosti sa nachádza v Atlante (Gruzínsko). Kapitalizácia spoločnosti je 268 miliárd dolárov.

| milión $ | 2018 | 2019 | 2020 | 2021 |

| príjem | 34 300 | 37 266 | 33 014 | 38 655 |

| prevádzkový zisk | 10 203 | 10 625 | 9 990 | 11 321 |

| prevádzková marža | 29,74% | 28,51% | 30,26% | 29,28% |

| čistý zisk | 6 434 | 8 920 | 7 747 | 9 771 |

Burzový graf Coca-Coly, interval W1. Zdroj: xStation 5, XTB.

Monster Beverage

Spoločnosť bola založená v roku 1985. V roku 2012 zmenila svoj názov z Hansen Natural Corporation na Monster Beverage Corporation. Spoločnosť je výrobcom energetických nápojov, sýtených sladkých nápojov, nesýtených nápojov, ľadového čaju, limonád, športových nápojov a produktov na báze kávy alebo mlieka. Hlavnou značkou spoločnosti je Monster. Spoločnosť uviedla na trh množstvo produktov značky monster. Toto sú o.i. Monster Energy, Java Monster, Muscle Monster, Espresso Monster, Punch Monster či Juice Monster. Okrem toho spoločnosť predáva aj nápoje NOS, Burn, Samurai a Gladiator. Kapitalizácia spoločnosti presahuje 40 miliárd dolárov.

| milión $ | 2018 | 2019 | 2020 | 2021 |

| príjem | 3 807 | 4 200 | 4 598 | 5 541 |

| prevádzkový zisk | 1 310 | 1 414 | 1 633 | 1 802 |

| prevádzková marža | 34,41% | 33,67% | 35,52% | 32,52% |

| čistý zisk | 993 | 1 107 | 1 409 | 1 377 |

Burzový graf Monster Beverage, interval W1. Zdroj: xStation 5, XTB.

Kellogg

Spoločnosť bola založená v roku 1906. Je to spoločnosť, ktorá sa špecializuje na výrobu snackov a balených potravín. Je teda čiastočne konkurentom Quaker a Frito Lay. Kellogg je výrobcom čipsov, sušienok, cereálií, cestovín a zeleninových produktov. Vlastní značky ako Pringles, Cheez-it, Corn Flakes a Crunchy Nut. Aktuálna kapitalizácia spoločnosti presahuje 20 miliárd dolárov.

| milión $ | 2018 | 2019 | 2020 | 2021 |

| príjem | 13 547 | 13 578 | 13 770 | 14 181 |

| prevádzkový zisk | 1 803 | 1 606 | 1 855 | 2 022 |

| prevádzková marža | 13,31% | 11,83% | 13,47% | 14,26% |

| čistý zisk | 1 336 | 960 | 1 251 | 1 488 |

Kellog burzový graf, interval W1. Zdroj: xStation 5, XTB.

Spoločnosť Pepsi Co. ako dividendový aristokrat

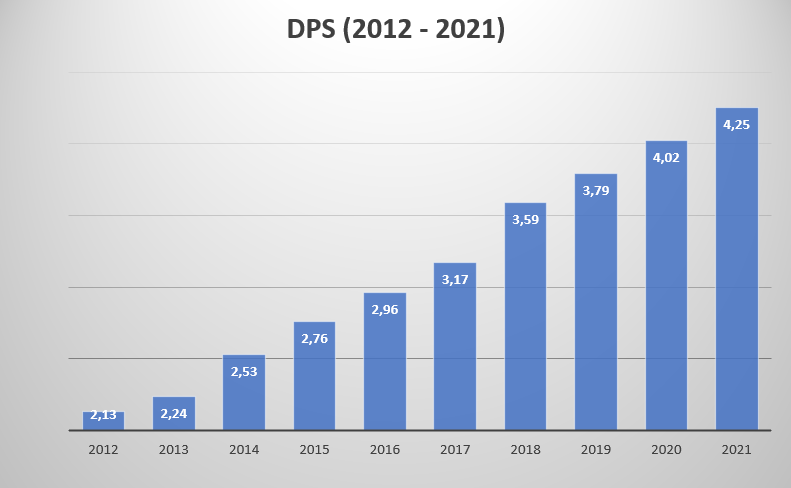

Pepsi je ideálny pre dividendové investovanie. Toto je spoločnosť, ktorá je teraz Dividendový aristokratpretože za posledných 49 rokov vyplácali každý rok viac dividend na akciu (DPS). Za posledných 10 rokov sa dividenda vyplatená spoločnosťou na akciu takmer zdvojnásobila. Trend by sa mal udržať aj v nasledujúcich rokoch.

Nárast DPS je spôsobený tromi faktormi:

- zvýšenie ziskov,

- zvýšenie výplatného pomeru,

- Nákup akcií.

Čím vyšší je čistý zisk, tým väčší je fond, o ktorý sa delia akcionári spoločnosti. V prípade Pepsi sa medzi rokmi 2012 a 2021 čistý zisk zvýšil zo 6,18 miliardy dolárov na 7,62 miliardy dolárov.

Výplatný pomer je pomer vyplatenej dividendy k vytvorenému čistému zisku. Čím vyšší je výplatný pomer, tým menší je priestor na zvýšenie dividendy. V súčasnosti je to 76 %, kým v roku 2016 to bolo 67 %.

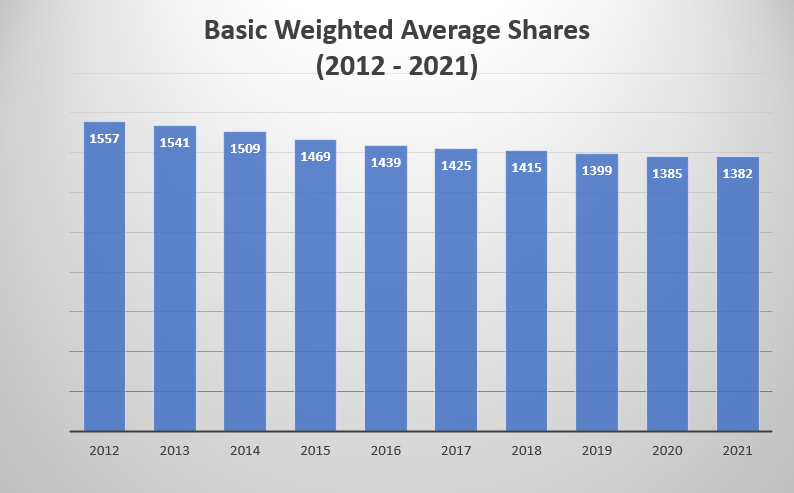

Spätný nákup akcií je ďalším motorom zvyšovania dividend na akciu. Spätný odkup akcií umožňuje zvýšenie dividendy na akciu, aj keď sa nominálna hodnota vyplatenej dividendy nezvýši. Za posledných 10 rokov sa počet akcií znížil o 11,2 %.

Ako môžete investovať do Pepsi

Spoločnosť je kótovaná na americkej burze cenných papierov ako jedna zo zložiek indexu S & P500. Okrem investovania do akcií môže investor kúpiť ETF s vystavením Americký trh spotrebného tovaru. Jeden môže uviesť ako príklad iShares US Consumer Staples ETF. K 30. marcu 2022 bola Pepsi v tomto ETF 10,23 % hmotnosti. Okrem toho môže investor využívať deriváty, ktoré mu poskytujú expozíciu voči akciám PepsiCo, napríklad vo forme CFD.

Kde investovať do Pepsi Co. a ETF

Čoraz väčší počet forex brokerov má pre tieto nástroje pomerne bohatú ponuku akcií, ETF a CFD.

Napríklad na XTB Dnes tu nájdeme cez 3500 400 akciových nástrojov a XNUMX ETF, a Saxo Bank viac ako 19 000 spoločností a 3000 XNUMX ETF fondov.

| Maklér |  |

||

| Koniec | Poľska | Dania | Cyprus * |

| Počet ponúkaných výmen | 16 výmen | 37 výmen | 24 výmen |

| Počet akcií v ponuke | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - zdieľaní 8 800 - CFD na akcie |

cca 3 - CFD na akcie |

| Počet ETF v ponuke | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provízie | 0% provízia až do 100 000 EUR obrat / mesiac | podľa cenníka | Rozpätie závisí od nástroja |

| Minimálny vklad | 0 zł (odporúčané min. 2000 500 PLN alebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Ponuka PLUS500 CY

CFD sú komplexné nástroje a prichádzajú s vysokým rizikom rýchlej straty peňazí v dôsledku pákového efektu. 72 % až 89 % účtov retailových investorov stráca peniaze pri obchodovaní s CFD. Zvážte, či rozumiete fungovaniu CFD a či si môžete dovoliť vysoké riziko straty peňazí.

Sčítanie

Pepsi je stabilná spoločnosť, ktorá je strojom na generovanie voľných peňažných tokov. Napriek nepriaznivému trendu „odchodu“ zákazníkov od produktov na báze cukru a tukov spoločnosť neustále zvyšuje svoje tržby. Spoločnosti aj napriek slušným maržiam a vysokému voľnému cash flow (FCF) záleží na efektivite investovaného kapitálu. Z tohto dôvodu spoločnosť neustále rozvíja projekty automatizácie a znižovania nákladov. Očakáva sa, že opatrenia ušetria do konca roku 1 2026 miliardu dolárov. Pepsi nie je silne závislá na ruskom biznise. Táto krajina je zodpovedná za približne 4 % tržieb spoločnosti. Podiel Ukrajiny je ešte menší. Pepsi je z hľadiska výnosov veľmi dobre diverzifikovaná spoločnosť, čoho najlepším dôkazom je vlastníctvo Frito Lay. Konkurenčná Coca-Cola pôsobí len v sektore nápojov.

Pepsi tiež pozorne sleduje zmeny v spotrebiteľských návykoch. Začalo viac investovať do digitalizácie a zvyšovania podielu online reklamy (aj na mobilných zariadeniach). Rozvíja sa aj online predaj. V roku 2021 vygenerovalo 5 najväčších trhov elektronického obchodu príjmy vo výške 4 miliardy USD. Spoločnosť neustále rozširuje svoje portfólio spoločností preberaním značiek ako Pioneer Foods, Muscle Milk a Sodastream.. Niekedy však dochádza k deinvestícii. Príkladom je nedávny predaj značiek Tropicana a Naked spoločnosti PAI Partners za 3,5 miliardy dolárov (Pepsi stále vlastní 39 % spoločného podniku v Severnej Amerike a Európe).

Spoločnosť má bezpečný pomer dlhu k vlastnému kapitálu 2,58 a slušný čistý dlh k EBITDA (2,53). To výrazne obmedzuje možnosti spoločnosti odkupovať akcie. Pri súčasnej kapitalizácii by spätný odkup akcií vo výške 2 % stál viac ako 5 miliárd USD plus náklady na dividendy (približne 5,8 miliardy USD), čo je oveľa viac ako vygenerovaný FCF. Z tohto dôvodu bude zisk na akciu (EPS) skôr rásť v súlade s dynamikou čistého zisku. Nákupy akcií „nezrýchlia“ rast EPS.

Treba však pripomenúť, že aj tá najlepšia spoločnosť by mala byť náležite ocenená. Kapitalizácia spoločnosti k 30. marcu 2022 bola približne 229 miliárd dolárov. Výsledkom je vysoký pomer ceny k zisku (PE = 25) a pomer ceny k voľnému peňažnému toku (P / FCF = 32,7). Samozrejme, vysoké zhodnotenie je dôsledkom toho, že Pepsi je stabilná spoločnosť, ktorá zvyčajne rastie jednociferným tempom. Spoločnosť sa delí o svoj zisk s akcionármi nákupom akcií a vyplácaním dividend, čo podporuje investície dividendových investorov.