fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Nikto nie je nezničiteľný – predpovedá Saxo Bank na štvrtý kvartál

V meniacom sa prostredí amerického trhu štátnych dlhopisov Federálny rezervný systém bojuje s problémami, ako sú kapitálové obmedzenia pre obchodníkov s cennými papiermi a rastúce nerealizované straty. Dosiahnutie rovnováhy v rámci týchto výziev a zároveň rozvíjajúca sa finančná dynamika si vyžaduje riešenie kritických problémov a zmapovanie možných smerov konania.

úvod

V dôsledku bezprecedentnej globálnej pandémie, americký trh štátne dlhopisy, tradične vnímaná ako bašta stability, prešla skutočne seizmickou premenou. 12. marca 2020 bol svet amerických štátnych dlhopisov nečakane uvrhnutý do chaosu. Obchodníci s cennými papiermi (primárni predajcovia), ktorá je pilierom amerického trhu so štátnymi dlhopismi, boli zaplavené príkazmi na predaj dlhových cenných papierov. V dôsledku toho sa spready medzi ponukami a dopytmi výrazne rozšírili, čo sťažuje stanovenie spravodlivých cien týchto dlhopisov. V reakcii na túto krízu prijal Federálny rezervný systém mimoriadne opatrenia. Výrazne rozšírila možnosti financovania pre dílerov a iniciovala rozsiahly nákup cenných papierov štátnej pokladnice v hodnote takmer bilióna dolárov len za tri týždne.

Reakcia ministerstva financií USA: program spätného odkúpenia

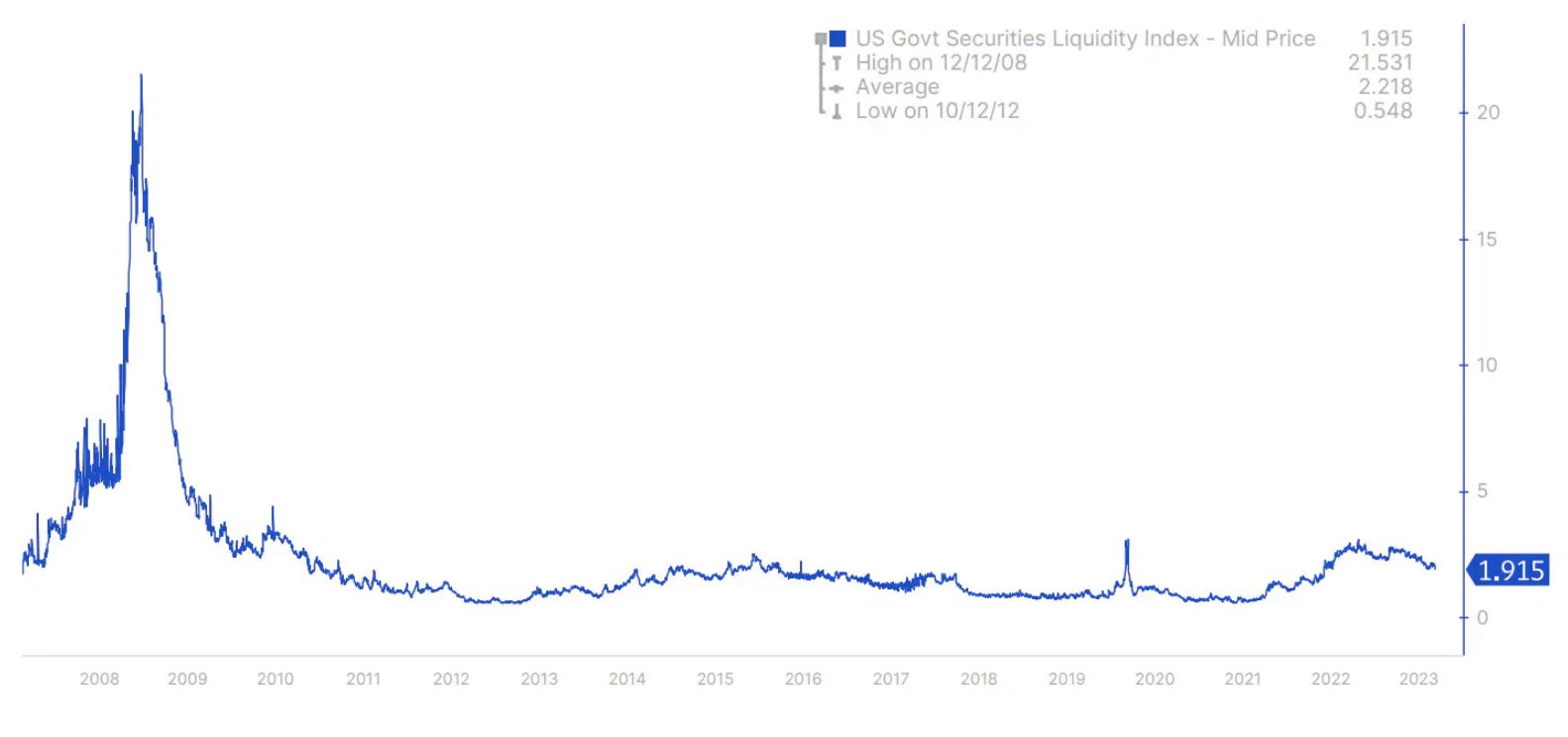

Aby sa neopakoval chaos z marca 2020 a septembra 2022, keď trh s britskými štátnymi dlhopismi zaznamenal prudký nárast výnosov a problémy s likviditou, ministerstvo financií USA zaviedlo program spätného odkúpenia dlhopisov na rok 2024. Bloomberg U.S. U.S. Treasury Liquidity Index , ktorý meria trh likvidita zostala na vysokej úrovni podobnej úrovniam pozorovaným počas kríz v marci 2020 a septembri/októbri 2022 (obrázok 1).

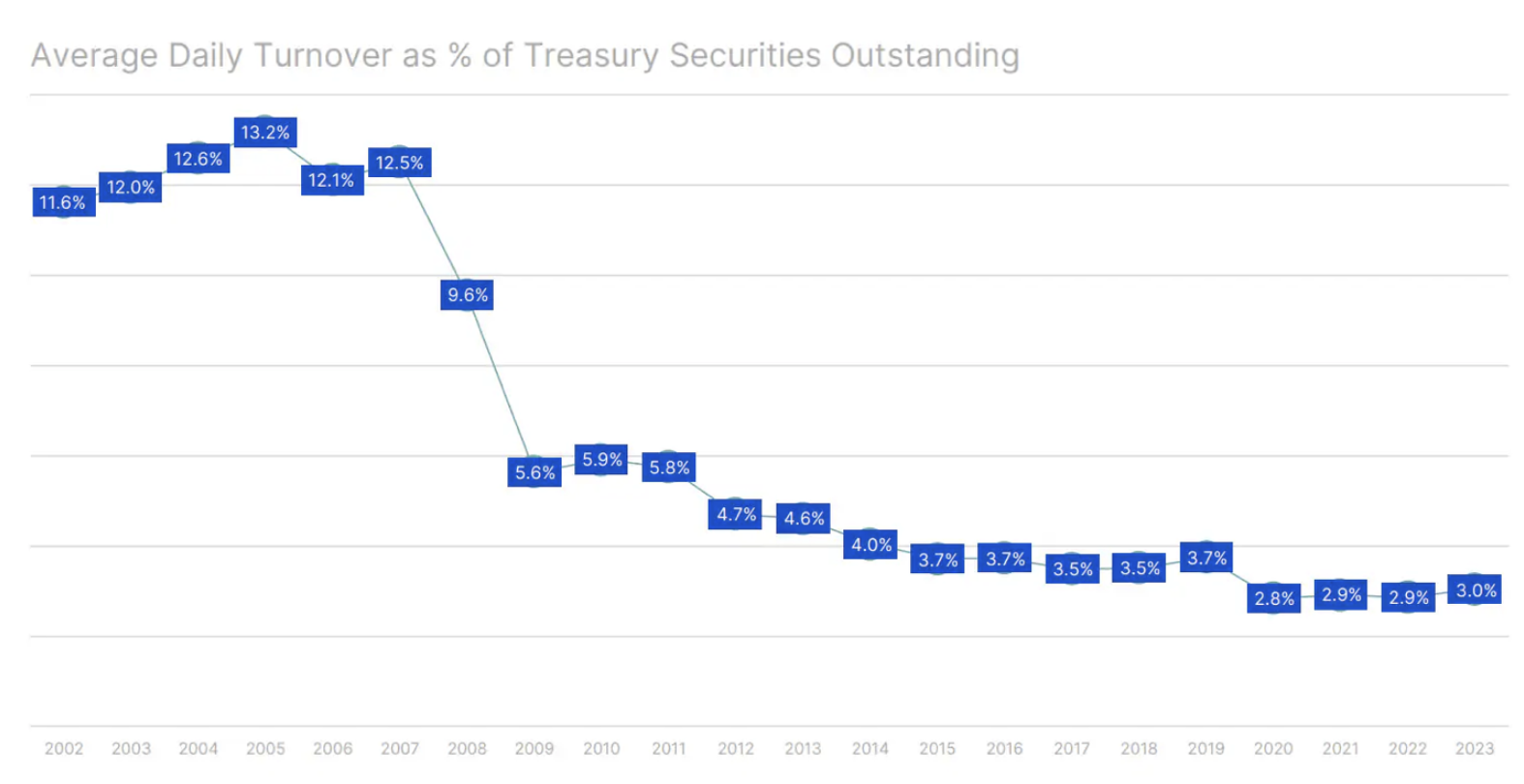

Ďalším ukazovateľom rizika náhleho poklesu trhu je priemerný denný objem trhu s americkými štátnymi dlhopismi ako percento z celkového množstva nesplatených amerických štátnych dlhopisov. Toto percento sa znížilo z viac ako 12 % na súčasnú úroveň okolo 3 % (graf 2).

Menej často spomínaný mandát: úloha Federálneho rezervného systému

Federálny rezervný systém bežne podáva správy o svojich dvojitých mandátoch na dosiahnutie maximálnej zamestnanosti a udržiavanie stabilných cien; zohráva však aj dôležitú, aj keď menej zverejnenú, úlohu podľa oddielu 2A zákona o federálnych rezervách. Tento mandát zaväzuje Fed presadzovať cieľ „umiernených dlhodobých úrokových sadzieb“.

V najnovšej štúdii Duffy a kol. (2023) zdôrazniť kľúčovú úlohu, ktorú zohrávajú kapitálové obmedzenia pre obchodníkov s cennými papiermi štátnych dlhopisov pri formovaní likvidity na trhu štátnych dlhopisov. Keď tieto obmedzenia prekročia 40 %, likvidita trhu sa začne zhoršovať. Keď sa toto číslo zvýši zo 40 % na 80 %, nelikvidita sa stáva viac než len anomáliou, ktorá presahuje rámec javu typického pre zvyšovanie volatility výnosov ako takých. Dôležitosť ochoty Fedu vykonávať nákupy aktív na udržanie funkčnosti trhu Duffie (2023) zdôraznil počas svojej prezentácie na sympóziu o hospodárskej politike v Jackson Hole v roku 2023. Podľa jeho odhadov medzi rokmi 2007 a 2022 exponenciálny rast množstva štátnych dlhopisov v obehu takmer štvornásobne zvýšil kapitálovú expanziu obchodníkov s cennými papiermi.

Obrovské náklady na kvantitatívne uvoľňovanie: úroky z rezerv

Zákon o federálnych rezervách z roku 1913 mal poskytnúť „flexibilný“ menový systém, ktorý umožňoval hladký prevod finančných prostriedkov medzi bankovými vkladmi a menou bez ovplyvnenia ponuky peňazí. Podľa oddielu 2A zákona o federálnych rezervách je mandátom Fedu dosiahnuť tri ciele pomocou jediného nástroja politiky: udržanie rastu ponuky peňazí a úverov v súlade s potenciálom ekonomiky. V minulosti išlo o nákup štátnych dlhopisov predovšetkým s cieľom zvýšiť bankové rezervy počas období výberu meny. Od roku 2008 však kvantitatívne uvoľňovanie presunulo zameranie na veľké rezervy a platby úrokov z rezerv, čo vyvrcholilo zrušením povinných minimálnych rezerv v roku 2020. Podrobnejšia analýza je k dispozícii tu Saxo článok.

Finančná krajina Federálneho rezervného systému

To vyvoláva dôležitú otázku: Keďže obchodníci s cennými papiermi štátnej pokladnice zápasia s týmito kapitálovými obmedzeniami, môže Federálny rezervný systém naďalej fungovať bez obmedzení? V prvom polroku 2023 Fed vykázal úrokové výnosy vo výške 88,4 miliardy USD, no zároveň mu vznikli úrokové náklady vo výške 141,8 miliardy USD. Po započítaní prevádzkových nákladov vo výške 4,4 miliardy dolárov Federálny rezervný systém vykázal ohromnú stratu 57,4 miliardy dolárov. Väčšinu úročených aktív Fedu tvorili 1,96 % štátne dlhopisy v hodnote 5,5 bilióna USD a 2,20 % cenné papiere kryté hypotékami v hodnote 2,7 bilióna USD. Federálny rezervný systém zároveň zaplatil približne 4,9 % zo zostatkov bankových rezerv vo výške 3 biliónov USD a 4,8 % z 2,4 bilióna USD v dohodách o podmienenom predaji (dohody o spätnom odkúpení).

Kapitálová bilancia Fedu bola len 42,4 miliardy dolárov. Šesťmesačná strata by mohla úplne vymazať kapitál centrálnej banky. Federálny rezervný systém však akumulovanú stratu zaznamenal inak a vykázal ju ako odložené aktívum označené ako "prevod zisku do štátnej pokladnice". Táto položka zaznamenala výrazný nárast zo 16,6 miliardy USD k 31. decembru 2022 na 74,7 miliardy USD k 30. júnu 2023 a až 100,1 miliardy USD do 13. septembra 2023.

Federálny rezervný systém podľa svojej transferovej politiky odvádza všetky čisté príjmy do štátnej pokladnice USA po pokrytí výdavkov a pridelení 6 % dividend komerčným bankám, ktoré sú členmi jednej z 12 okresných federálnych rezervných bánk. Ak zisky nepokryjú tieto náklady, neprevedú sa, kým ich hodnota nepresiahne tento deficit. Neuhradená strata sa vykazuje ako aktívum, pretože predstavuje zníženie budúcich záväzkov voči Štátnej pokladnici.

Zložitá štruktúra Federálneho rezervného systému

Komerčné banky, ktoré sú členmi okresných federálnych rezervných bánk, sú zo zákona povinné vložiť kapitál vo výške 6 % svojho kapitálu plus prebytok, z čoho 3 % sú splatné vopred a zvyšné 3 % sú splatné na žiadosť Federálnej rezervnej banky. Podľa scenára, v ktorom okresná Federálna rezervná banka čelí nedostatku kapitálu, má právomoc prinútiť svoje členské banky, aby prispeli zvyšnými 3 % a ďalšími 6 % svojho kapitálu a prebytku na vyrovnanie tohto nedostatku. Toto je riziko, ktoré investori pri bankách často prehliadajú.

Rozdelenie portfólia: nerealizované straty

K 30. júnu 2023 malo portfólio Federálneho rezervného systému pre systém otvorených trhových účtov (SOMA) nerealizovanú stratu z trhového vysporiadania (mark-to-market) vo výške 1,1 bilióna USD. Zároveň boli výnosy päťročných a desaťročných štátnych dlhopisov 4,15 %, resp. 3,84 %. Tieto výnosy sa potom zvýšili na 4,46 % a 4,3 %. Je pozoruhodné, že približne 47 % portfólia SOMA malo splatnosť dlhšiu ako päť rokov, čo naznačuje, že strata z vyrovnania trhu by mohla potenciálne prekročiť pôvodný odhad 1,1 bilióna USD. Ak budú výnosy dlhodobých dlhopisov naďalej rásť v dôsledku zvyšovania úrokových sadzieb alebo zvýšeného vydávania štátnych dlhopisov Fedu, nerealizovaná strata zo zúčtovania trhu Fedu by sa mohla ďalej zvyšovať.

Motivácie a výsledky: Dilema Federálneho rezervného systému

Pri finančných rozhodnutiach platí nadčasová múdrosť Charles Munger:

"Ukáž mi motiváciu a ja ti ukážem výsledok."

V rámci komplexnej úlohy Federálneho rezervného systému na trhu štátnych dlhopisov sú jeho kroky poháňané viacerými stimulmi, z ktorých každý potenciálne ponúka iný výsledok.

Jedna dôležitá motivácia súvisí s úlohou Fedu pri zabezpečovaní riadneho fungovania trhu štátnych dlhopisov. Aj keď rozsah tejto úlohy môže byť predmetom diskusie, je jasné, že v krízach, ako bola tá v marci 2020, Fed zasiahne.

Ďalším faktorom na radare Fedu je potreba zabrániť ďalšej kumulácii strát. Nevyhnutné je vyriešenie nerealizovanej straty pri vysporiadaní trhu a obnovenie zdravia portfólia SOMA. Preto je jasná motivácia znižovať krátkodobé úrokové sadzby, čo by mohlo vyústiť do tzv býčie zvýšenie výnosovej krivky, čo môže mať výrazný vplyv na trh.

Možné postupy

V takomto dynamickom prostredí je pravdepodobnosť nižších krátkodobých úrokových sadzieb v Spojených štátoch významná. Pri umiestňovaní na vzostupnú rally stojí za zváženie zaujatie dlhej pozície z prednej časti do stredu výnosovej krivky štátnej pokladnice.

Ďalším možným krokom pre Federálny rezervný systém by mohlo byť zastavenie platenia úrokov z rezerv. Táto zmena by sa mohla premietnuť do miliárd dolárov úspor na úrokových nákladoch. Takéto opatrenie by sa však malo posudzovať súbežne s myšlienkou obnovenia minimálnych kapitálových požiadaviek pre banky. Na opätovné získanie kontroly nad sadzbou by bolo potrebné obnoviť nenulové kapitálové požiadavky cez noc Fondy Fedu. Takýto krok by predstavoval výrazný odklon od súčasného prístupu a návrat k systému spred roku 2008, keď Federálny rezervný systém spravoval medzibankovú likviditu ovplyvňovaním dostupnosti prebytočných rezerv prostredníctvom operácií na voľnom trhu vo forme transakcií. repo i reverzný repo.

Autor: Redmond Wong, trhový stratég, Saxo Bank

Zanechať odpoveď