Lepšie nálady, ale ani býk, ani medveď

Ďalší úspešný týždeň pre široký americký akciový trh je za nami. S&P500 rastie už tretí týždeň v rade a prináša výnos +1,43 % v poradí; +1,39 % a minulý týždeň +3,48 %.

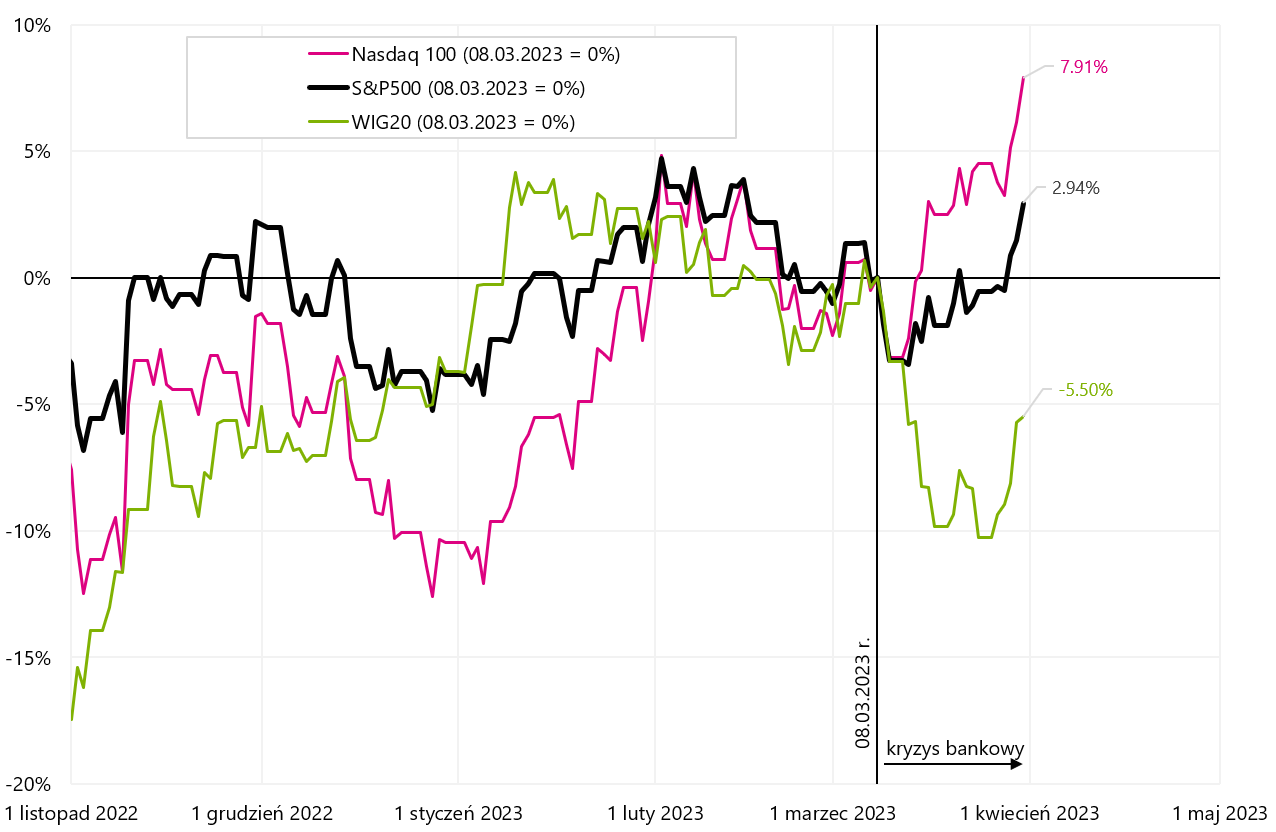

Je teda banková kríza úplne zažehnaná? Nie nevyhnutne ... ak sa pozrieme na indexy amerických alebo európskych bánk. Ak S & P500 je 2,94 % nad úrovňou od začiatku bankovej krízy (t. j. od 8. marca tohto roku), pričom index amerických regionálnych bánk je aktuálne až 23,99 % pod úrovňou z 8. marca tohto roku.

Po dvoch týždňoch poklesu (-20 % a -6,75 %) poľský index WIG0,48 otočil svoju sériu a minulý týždeň vzrástol o +5,29 %.

Dobrá šanca na pokračovanie dobrej nálady na trhoch je aj v blízkej budúcnosti.

Lepšia nálada na trhoch

Koniec týždňa, mesiaca a štvrťroka priniesol lepšiu náladu na akciových trhoch. Minulý týždeň bol najlepší index WIG20čo vzrástlo o 5,3 %. Ak sa pozrieme na výsledok za marec tohto roku. Najvyššiu mieru návratnosti priniesol Nasdaq100, ktorý vzrástol až o 10,4 %. Zaujímavo vyzerá sumár výsledkov od začiatku roka, kde najlepšiu mieru návratnosti priniesol aj Nasdaq100 so skóre +20,5 %. Nižšie uvedená tabuľka zobrazuje podrobnosti.

Na druhej strane v nižšie uvedenom grafe porovnávame miery návratnosti hlavných indexov od začiatku roka 2023. Rozdiel medzi Nasdaq100 a WIG20 bol od začiatku roka vyše 22 percentuálnych bodov.

V.1 Vybrané akciové indexy od 31.12.2022. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl

Graf mier návratnosti od 8. marca tohto roku, teda od vypuknutia bankovej krízy, vyzerá pre vyššie uvedené indexy podobne.

V.2 Vybrané akciové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl

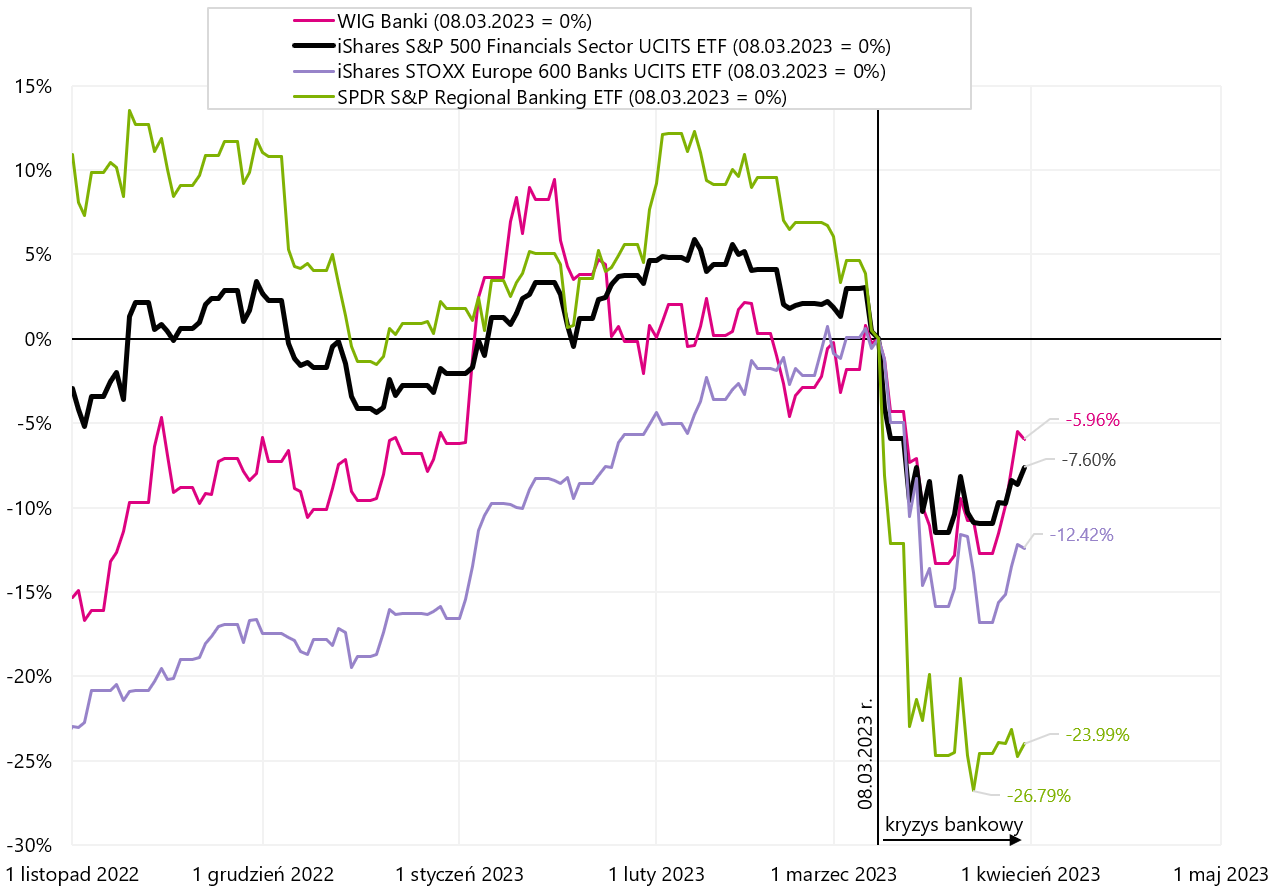

Zdá sa, že banková kríza sa dnes obmedzuje len na finančný sektor (s tendenciou ďalšieho zvyšovania cien akcií bánk, s výnimkou regionálnych bánk v USA). WIG Banks od 8. marca tohto roku. poklesol len o 5,96 % – čo je najlepší výsledok v porovnaní s inými bankovými indexmi. iShares STOXX Europe 600 Banks UCITS ETF poklesol za rovnaké obdobie o 12,4 %. Na druhej strane, najväčší prepad od 8. marca, až o 23,99 %, zaznamenali americké regionálne banky (SPDR S&P Regional Banking ETF). Nižšie uvedený graf porovnáva miery návratnosti týchto indexov od 8. marca tohto roku.

V.3 Vybrané bankové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

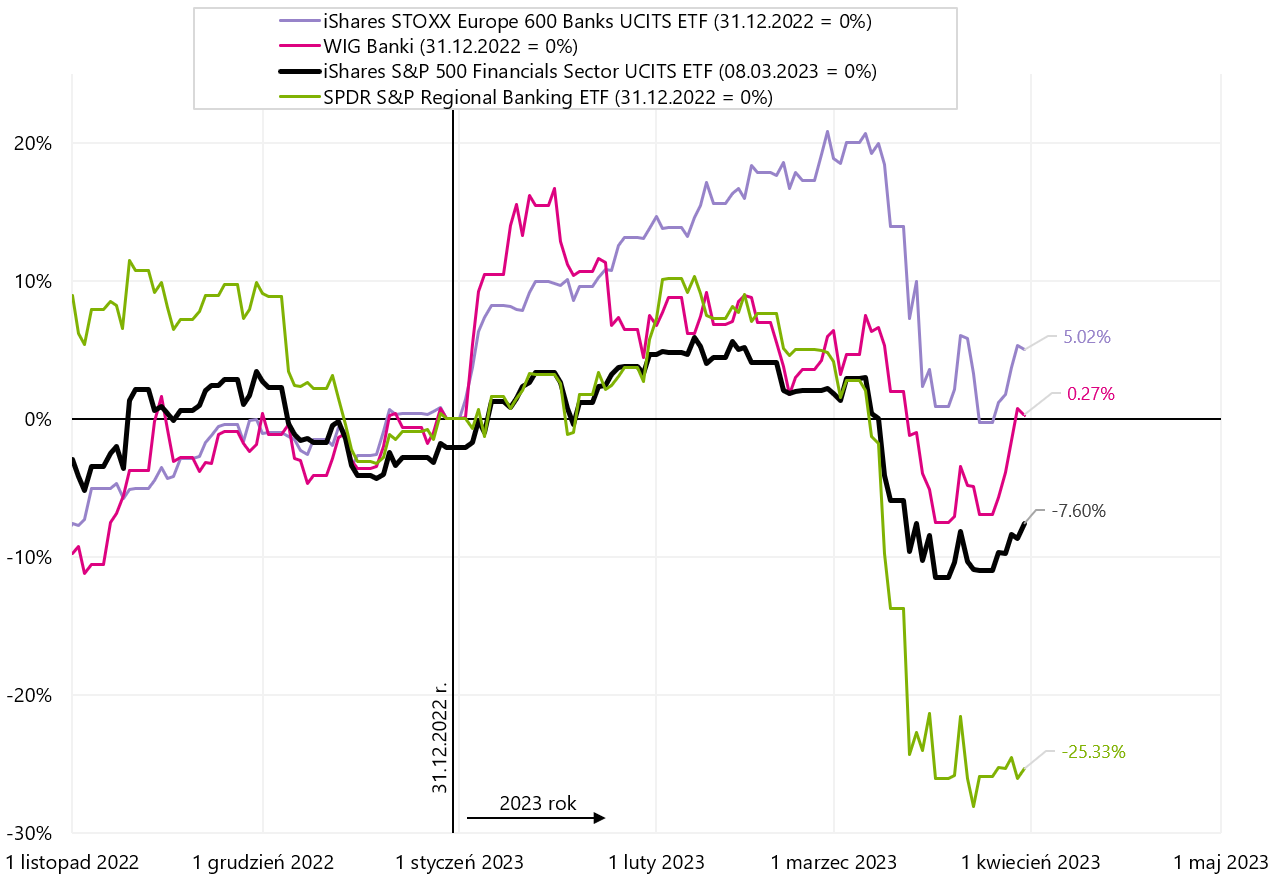

Napriek tomu, ak porovnáme miery návratnosti za celý prvý štvrťrok 2023, európske banky vrátane poľských sú na tom lepšie ako americké. Od dnešného dňa iShares STOXX Europe 600 Banks UCITS ETF vzrástol o 5,02 %.

V.4 Vybrané bankové indexy od 31.12.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

V uplynulom týždni si najviac pripísali poľské banky (+7,8 %) a index amerických regionálnych bánk vzrástol len o 0,8 %. Podrobnosti pre rôzne obdobia sú uvedené v tabuľke nižšie.

Aktíva súvisiace s kryptomenou poskytli tento rok vysokú mieru návratnosti. Objavili sa aj vďaka rozvoju a popularite technológie blockchain ETF expozície voči tomuto segmentu trhu. Napríklad IShares Blockchain Technology UCITS ETF uzatvára prvý štvrťrok 2023 s mierou návratnosti až 63,4 %. Na porovnanie, bitcoin v tomto roku vzrástol o 72,5 %.

V.5 Správanie iShares Blockchain Technology UCITS ETF voči Bitcoinu a Nasdaq100 od 31.12.2022. decembra XNUMX. Zdroj: vlastná štúdia založená na údajoch zo Stooq.pl, ishares.com

Súčasný trh nie je ani ako býčí trh, ani ako medvedí trh

V predchádzajúcej správe sme navrhli štyri scenáre vývoja trhov a ekonomiky v kontexte ukončenia súčasného cyklu spomalenia/recesie a zvyšovania cien. úrokové sadzby. Naše prognózy týkajúce sa zmiernenia bankovej krízy (aspoň zatiaľ) sa napĺňajú – čo vo všeobecnosti zlepšilo sentiment investorov za posledný týždeň. Môžeme teda mierne zmeniť pravdepodobnosti jednotlivých scenárov (áno, meníme ich po týždni..., ale „trhy oceňujú svoje scenáre“ sa môžu drasticky zmeniť, nie jemne, dokonca aj za jeden deň):

- Scenár golidilock: 5 %

- Scenár bankovej krízy: 25 % (bolo 30 %)

- Scenár, že sa niečo pokazí: 55 % (bolo 50 %)

- Scenár recesie v ekonomike a pokojných trhoch: 15 %

Upokojujúca sa banková kríza, rastúce ceny akcií minulý týždeň sú dobrým znamením pre nasledujúci týždeň a možno aj celý apríl. Trhy môžu v krátkodobom horizonte naďalej rásť a hrať (kombinované) scenáre jedna a štyri. V nasledujúcich dňoch, ak sa udržia ďalšie nárasty, uvidíme ďalšie zlepšenie v naratíve o konci krízy, silnej ekonomike a nadchádzajúcom znižovaní úrokových sadzieb (a napríklad rast akcií je spôsobený rastom súvahy FEDu znova).

Prečo teda nemožno znížiť naše subjektívne pravdepodobnosti v scenároch 2 a 3? Pretože najdôležitejšia časť cyklu, t. j. znižovanie úrokových sadzieb FEDom stále prebieha pred nami. A rastúce akcie zvyšujú šancu na ďalšie zvýšenie sadzieb 3. mája tohto roku. (aktuálne trhové ocenenie je 48,4% šanca na zvýšenie o 25 bázických bodov). Dokonca v priebehu jedného týždňa môže trh drasticky zmeniť názor, čo sa týka aj najbližšej dráhy kurzu FED (ktorá je uvedená v grafe nižšie).

V.6 Referenčná sadzba Fedu a rôzne budúce trajektórie tejto sadzby (podľa trhu, projekcie členov FOMC a historického priemeru). Zdroj: vlastná štúdia, FED, cmegroup.com

Môžu medzičasom akciové trhy atakovať historické maximá? To je možné z krátkodobého hľadiska. Síce sa to v prípade S&P500 zdá byť v nedohľadne (chýba 16,7 %), ale napr. v prípade indexu DAX mu k historickému maximu chýba už len 4,1 %.. Ak sa tak stane, určite sa o tom dočítame prakticky v každom komentári na trhoch. Samozrejme, mali by ste si spomenúť aj na jedno zo starých prísloví z Wall Street, že „trhy nie sú ekonomikou“.

Prečo súčasný cyklus nie je ako tie predchádzajúce? Existuje niekoľko dôvodov:

- Teraz máme ekonomiku po Covide a Covid vytvoril: (i) obrovské úspory v dôsledku stimulačných opatrení, (ii) potom infláciu a navyše (iii) výrazne zmenil trh práce,

- Nahromadené mimoriadne úspory sa míňajú aj dnes, zmierňujú vplyvy inflácie a robia ekonomiku silnejšou ako v štandardnom cykle (t. j. odolnejšou voči zvyšovaniu úrokových sadzieb),

- V USA kvôli Covidu natrvalo zmizlo z trhu práce až 3,5 milióna ľudí – čo znamená silný pracovný trh a zároveň „odolný“ voči zvyšovaniu úrokových sadzieb,

- Ekonomika zostáva relatívne silná s veľmi vysokou infláciou,

- Fed preto musí zvýšiť sadzby vyššie alebo ich nechať vysoké dlhšie (aby porazil infláciu),

- V štandardnom cykle akciového trhu akciový trh zvyčajne dosahuje vrchol po poslednom zvýšení sadzieb Fedom (a nie pred prvým zvýšením, ako je to dnes),

- Hoci akciový trh klesá už 15 mesiacov – stále musí „čakať“ na oslabenie ekonomiky a pokles ziskov firiem,

- Kľúčom k oslabeniu americkej ekonomiky môže byť trh práce a konkrétne rastúca miera nezamestnanosti (ktorá stále nechce stúpať),

- FED nebude ochotný veľmi znižovať sadzby – ak nezačne rásť miera nezamestnanosti,

- A medzitým vysoké úrokové sadzby spôsobujú „trhliny“ v ekonomike (ako posledná banková kríza),

- Takéto trhliny sú niečím „prirodzeným v cykle“ a môžu v konečnom dôsledku urýchliť spomalenie ekonomiky a začiatok cyklu znižovania úrokových sadzieb zo strany Fedu.

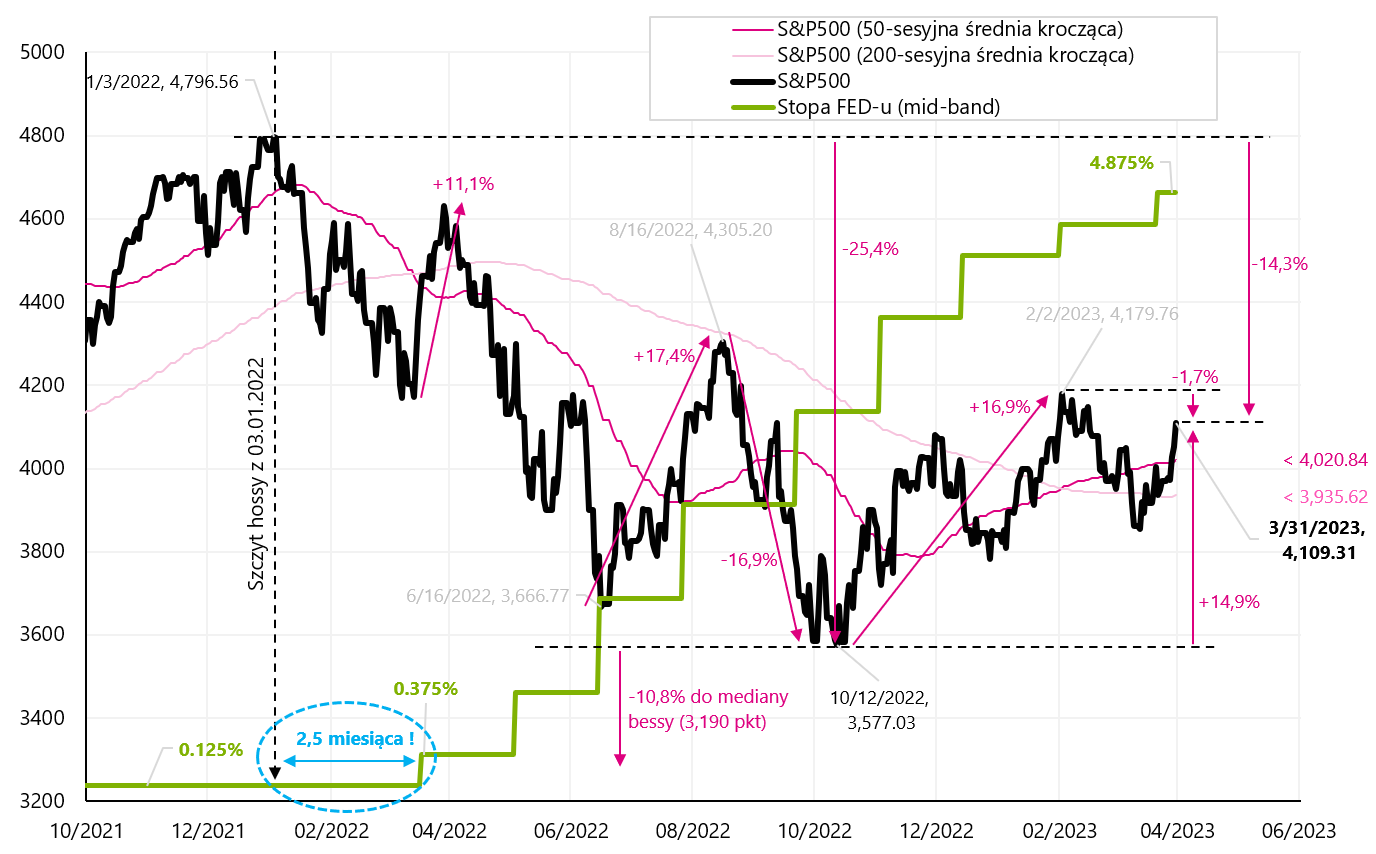

V grafe nižšie predstavujeme vrchol predchádzajúceho býčieho trhu na pozadí referenčnej sadzby FED. Nezvyčajne v porovnaní so štandardnými cyklami, vrchol nastal 2,5 mesiaca pred prvým zvýšením sadzieb zo strany Fedu.

V.7 S&P500 na pozadí zvyšovania sadzieb FEDom. Zdroj: vlastná štúdia, stooq.pl

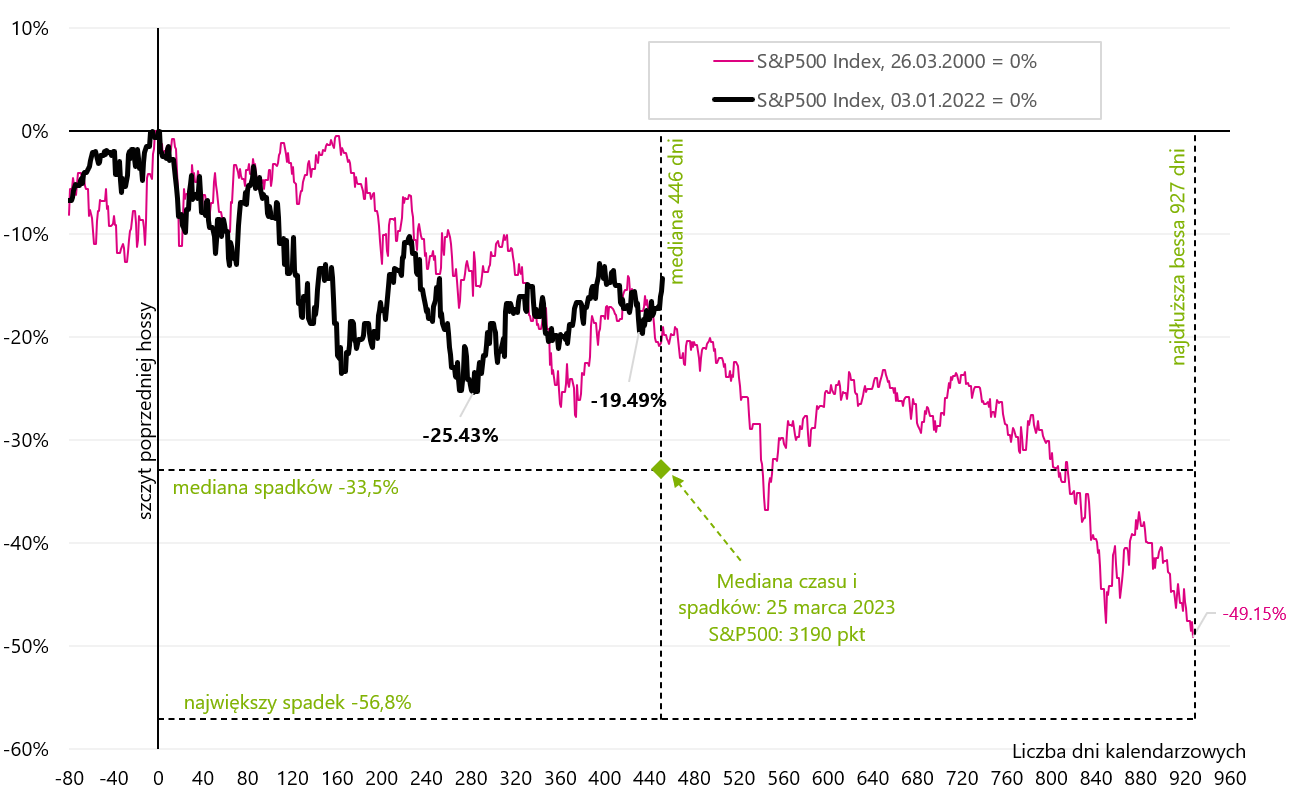

V cykle 2009-2020 sa index S&P500 vyšplhal až po troch zníženiach úrokových sadzieb v roku 2019. V cykle 2002-2007 S&P500 vyvrcholil v októbri 2007, po prvom znížení úrokovej sadzby FEDom. Súčasná „križovatka“ medzi akciovým trhom a cyklom zvyšovania/znižovania sadzieb zo strany FED-u sa najviac podobá na roky 2000-2002, kedy prvé zníženie sadzieb prišlo 9 mesiacov po rallye S&P 500. Prepad v rokoch 2000-2002 bol skutočne najdlhší v povojnovej histórii a trval 31 mesiacov (marec 2000 – október 2002). Súčasný medvedí trh bude pravdepodobne tiež dlhý, pretože akcie klesli príliš „skoro“ v porovnaní so skutočným cyklom zvýšenia/zníženia sadzieb (inými slovami, inflácia rýchlo vystrašila akciový trh, ale mala veľmi pomalý dopad na hospodársky pokles) . Pokiaľ medzičasom neuvidíme nové maximá na S&P500 a tie „zresetujú medvedí trh“.

Nižšie uvedený graf ukazuje porovnanie akciových trhov v rokoch 2000-2002 a súčasného medvedieho trhu. 25. marca práve sme prekročili strednú dĺžku medvedích trhov po druhej svetovej vojne. Podrobnosti v tabuľke nižšie.

V.8 Stredná veľkosť poklesov a trvanie medvedích trhov na príklade 11 medvedích trhov od roku 1948 pre S&P500. Porovnanie poklesov z rokov 2000-2002 so súčasnou situáciou. Zdroj: vlastná štúdia, stooq.pl

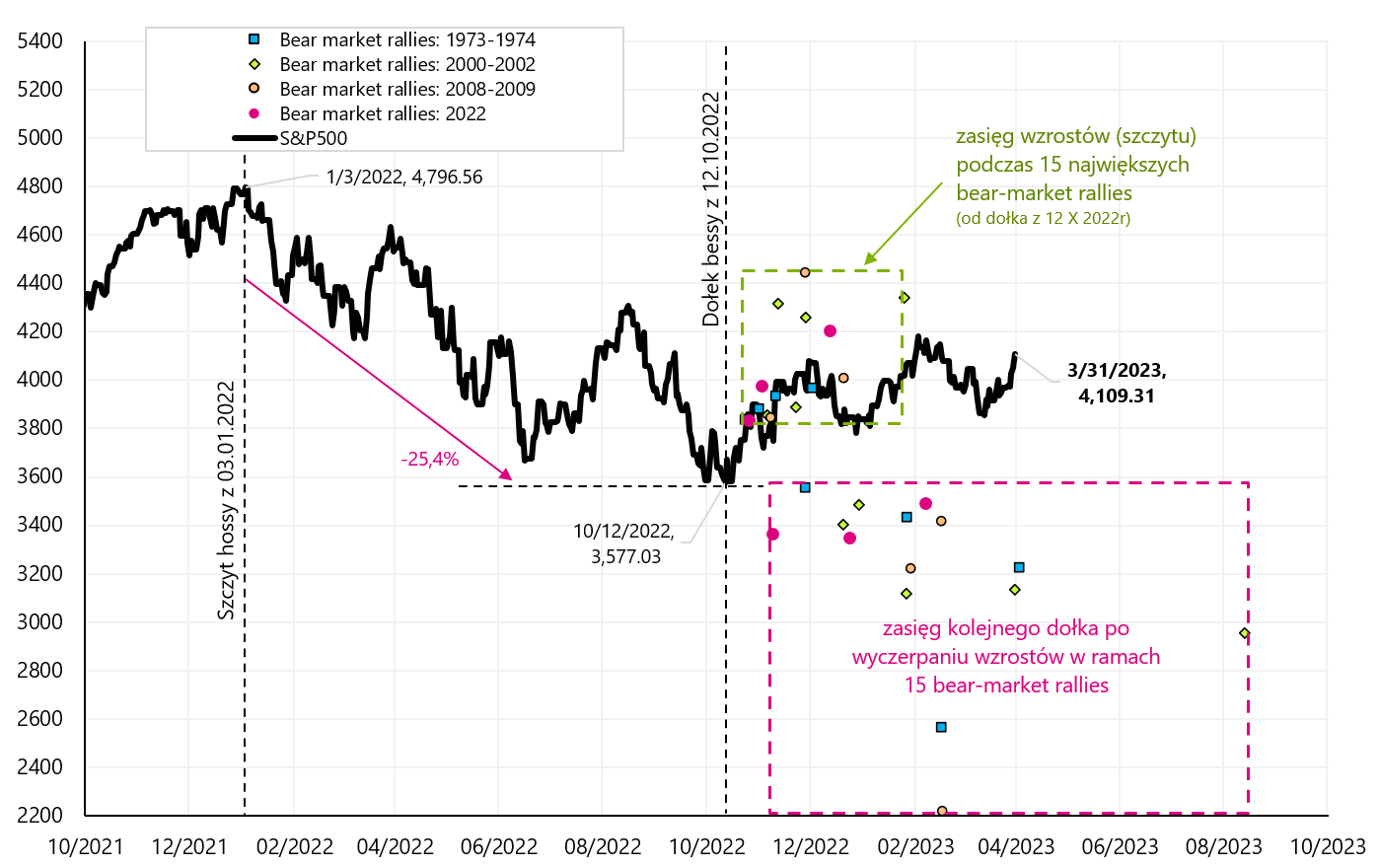

Prečo súčasný trh nie je ako historické medvedie trhy? Ak sa pozrieme na 15 najväčších korekcií rastu počas štyroch medvedích trhov v rokoch 1973-1974, 2000-2002, 2008-2009 a 2022 (rally medvedích trhov sa zvyšuje), súčasný odraz S&P500 od minima z 12.10.2022. októbra 2022 nezapadá do historických analógií. Súčasný trh určite nie je ako predchádzajúce medvedie trhy (teraz by sme mali byť oveľa nižšie, ak by nárasty z minima z roku XNUMX pripomínali historické korekcie na medveďom trhu smerom nahor).

V.9 S&P500 proti 15 vzostupom na medveďom trhu počas predchádzajúcich medvedích trhov. Zdroj: vlastná štúdia, stooq.pl

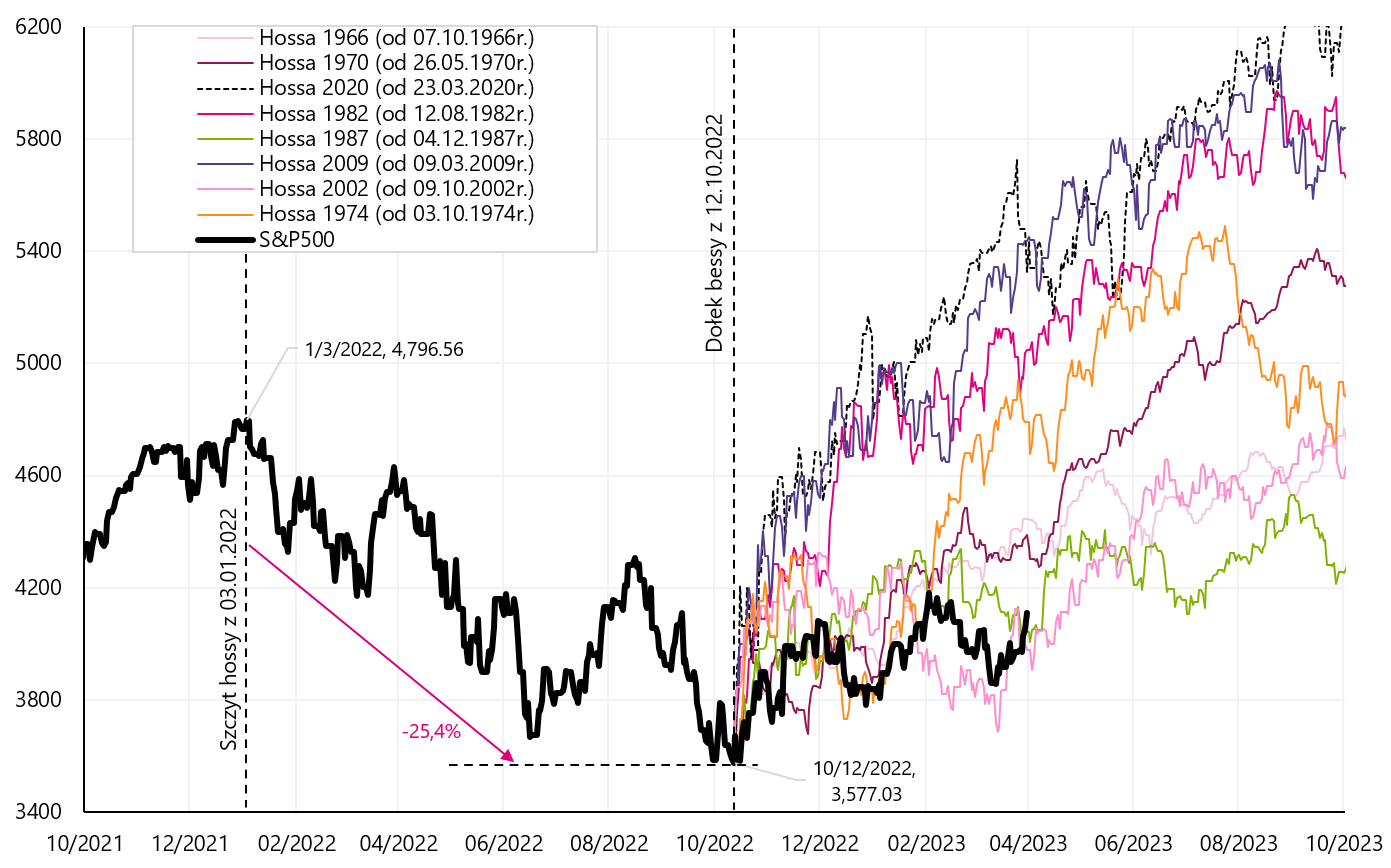

preto je súčasný trh podobný začiatkom predchádzajúcich býčích trhov? Za predpokladu dna trhu 12.10.2022. októbra XNUMX vyzerá historické porovnanie takto:

V.10 S&P500 na pozadí 8 historických medvedích trhov (od 12.10.2022. októbra XNUMX). Zdroj: vlastná štúdia, stooq.pl

Ako vidíte, stále sme v „najslabších“ odrazoch z medvedieho trhu (boom z miním v rokoch 2002 a 1987). Ale stačili by 2-3 mesiace bočného trendu okolo 4000 bodov na S&P500 a boli by sme úplne mimo historickej analógie.

Celkovo sa to dá zhrnúť takto súčasný trh je historicky „medzi medveďom a býkom“ a nepripomína predchádzajúce obdobné situácie. Podobná situácia je aj s krížením medzi akciovým cyklom a cyklom zvyšovania/znižovania sadzieb zo strany Fedu, nehovoriac o nezvyčajne silnej ekonomike napriek zvýšeniu sadzieb z nuly na 5 %. Ako sa môže ďalej vyvíjať situácia na trhoch a ekonomike, sme prezentovali v 4 scenároch, vrátane našej subjektívnej pravdepodobnosti výskytu jednotlivých scenárov.

Sčítanie

Za posledný týždeň americký S&P500 vzrástol o 3,48 % a bol to už tretí týždeň rastu za sebou. Ak k tomu pripočítame „upokojujúcu sa“ krízu v bankovom sektore (aspoň z pohľadu trhu), otvára to cestu k možným ďalším nárastom akcií v nasledujúcom týždni a dokonca aj počas celého apríla.

Aby ste mali predstavu o tom, čo sa môže stať, vrátili sme sa k 4 scenárom opísaným pred týždňom a mierne upravujeme ich pravdepodobnosti (v porovnaní s minulým týždňom). Súčasný cyklus na akciovom trhu je ťažké zaradiť do akejkoľvek historickej analógie (v súčasnosti). Sme trochu pozastavení medzi novým býčím trhom a možným pokračovaním medvedieho trhu. Ako to už v takýchto situáciách býva, kľúčová bude menová politika amerického Fedu. Je ťažké mať trvalý boom na trhoch bez zníženia úrokových sadzieb (ktoré ešte musia počkať).

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.