Investori nespomaľujú. Rastie bublina na trhu nehnuteľností v USA?

Stavebný sektor je vzhľadom na svoju úlohu v kríze v roku 2008 ostro sledovaný počas všetkých turbulencií na akciových trhoch. Musím priznať, že je to jeden z najlepších barometrov na určenie hospodárskeho cyklu, v ktorom sa momentálne nachádzame. Nehnuteľnosti nie sú len investície, ktoré sú určené pre bohatých investorov hľadajúcich pasívny príjem. Realitný trh generuje aj dopyt po úveroch (každý dobre pozná sumy, ktoré treba na kúpu nehnuteľnosti vynaložiť) a širokej škále služieb. Nie je prekvapujúce, že údaje o tomto trhu sú tak pozorne sledované investormi a analytikmi. Určujú trend a vrhajú trochu svetla na nálady a činy spotrebiteľov. V dnešnom článku sa pozrieme trochu viac na aktuálnu situáciu na tomto trhu a na to, ako súvisí s menami a úvermi. Pozývam vás čítať!

Znižujeme výdavky, ale sme všade?

Spotrebiteľ je z nejakého dôvodu stredobodom analytického sveta. Práve cez ruky domácností prechádzajú najdôležitejšie rozhodnutia o výdavkoch. Práve tam sa hromadia mzdy, úspory a zisky podnikov a vznikajú záväzky za rôzne tovary a služby. Preto by nemalo byť prekvapením, že prognostici a analytici tak často a pohotovo skúmajú peňažné toky domácností. Tento sektor je navyše základom makroekonomických ukazovateľov, akými sú index spotrebiteľského sentimentu a inflácia. Vráťme sa však k veci, že počas krízy súkromný sektor prirodzene znižuje výdavky, najmä investičné. Preto by sme mohli predpokladať, že kapitálovo najnáročnejšie investície by mali z koša vypadnúť ako prvé. De facto pozerať sa na to triezvym pohľadom je rozumné a dokonca zrejmé. ako je to teraz? No presvedčte sa sami.

Źródło: Ekonomika obchodovania

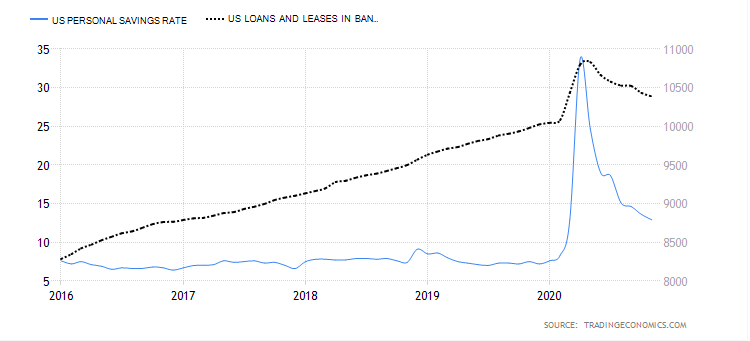

Graf zobrazuje dve premenné počas 5-ročného obdobia. Prvý, modrý, určuje výšku úspor domácností, druhý - čierny, úver pre súkromný sektor. Vrcholom v roku 2020 je samozrejme prelom apríla/mája, kedy sme riešili prvú vlnu COVID-19 a prvé, silné obmedzenia ekonomík. Ako vidíte, úroveň úspor sa drasticky zvýšila. Kredit však zostal prakticky nedotknutý. Mala taká vysoká miera tezaurizácie peňazí medzi domácnosťami vplyv na úroveň investícií? Áno, samozrejme. Relevantnejšou otázkou v tomto smere je, kde sa kapitálové výdavky najviac znížili? V realitách určite nie.

Źródło: Ekonomika obchodovania

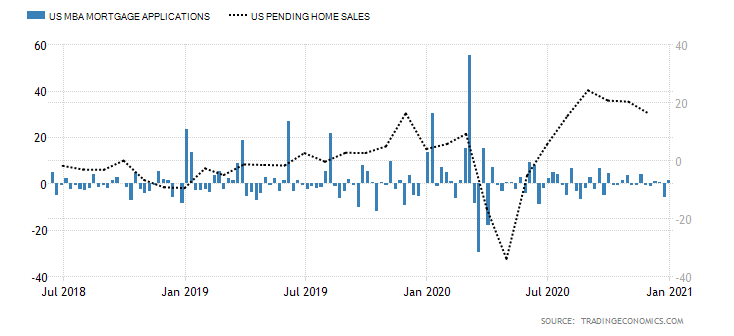

Vo vyššie uvedenom grafe máme ďalšie dve premenné. Pruhové údaje zobrazujú žiadosti o hypotéku a druhé, lineárne čísla zobrazujú zmluvy o kúpe nehnuteľnosti. Vysoký dopyt po úveroch je čiastočne odôvodnený nízkymi úrokovými sadzbami, ku ktorým došlo počas aprílového až májového fiškálneho stimulu. Tu presne vidíte, čo dopyt po lacných úveroch napumpoval na hypotekárny trh.

Źródło: Ekonomika obchodovania

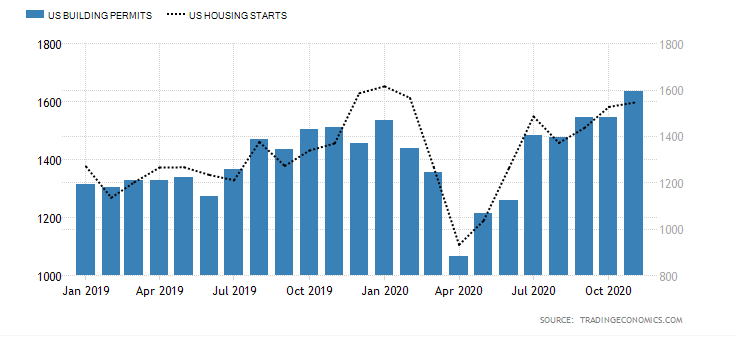

Aj pri pohľade cez prizmu stavebných povolení (modré stĺpce) a indexu začatých stavebných prác na nehnuteľnostiach (čierna čiara) sa dynamika od roku 2019 prakticky nezmenila a zostáva na relatívne vysokej úrovni. Investori, pozerajúci sa cez prizmu spomínaných údajov, sa napriek kríze na realitnom trhu nevzdali.

Odolnosť stavebného sektora

Odolnosť trhu s nehnuteľnosťami voči krízovým výkyvom je z veľkej časti založená na lacných úveroch. Nízke úrokové sadzby a reálna vízia ich udržania na tak nízkej úrovni (nielen v Spojených štátoch) z dlhodobého hľadiska sú lákavým návrhom na vznik záväzkov, ako je napríklad hypotéka. Úroková sadzba tohto typu úveru je momentálne najlacnejšia za niekoľko desiatok rokov, ako ukazuje graf nižšie.

Existuje teda reálna šanca, že realitný boom bude pokračovať až do začiatku prudkého zvyšovania úrokových sadzieb. Dalo by sa tiež predpokladať, že nás čaká situácia nafukovania lacných peňazí do horibilných rozmerov a opakovanie roku 2008.

Kto požičiava Američanom?

Na stránkach nášho portálu sme už popisovali pred časom HP Minksyho model krízy. Je zaujímavé, že naznačil, že každej kríze predchádza dlhé obdobie stabilizácie. Ďalším determinantom potenciálnej bubliny v danom sektore je počet "neprofesionálne" finančné inštitúcie (inštitúcie iné ako banky), ktoré poskytujú pôžičky na špecifické účely.

The Wall Street Journal zverejnil koncom roka 2018 veľmi zaujímavý zoznam nebankových subjektov, ktoré financujú hypotekárny trh. Dôležité je, že 51,7 % z celkového dlhového trhu na nákup nehnuteľností pochádzalo od takýchto inštitúcií, nie od bánk. Situácia je pravdepodobne rovnaká aj teraz, pretože dopyt neutícha a prostredie nízkych úrokových sadzieb a pridávania hotovosti je priaznivé pre vznik záväzkov. Kde je teda riziko? Nebankové subjekty nedisponujú vkladmi vyberanými od klientov. Nevykonávajú činnosti súvisiace so získavaním peňazí formou vkladov. Sú nútení financovať svoje aktivity iným spôsobom. Je známe, že veľká časť z nich pôsobí ako dodávatelia pre banky tým, že sprostredkúvajú čerpanie hypotéky (poskytnuté úvery sú zvyčajne na chvíľu súčasťou ich súvahy). Potom sa predávajú balené vo väčších "šišky" banky.

Ďalšou otázkou sú úverové kontrakty, ktoré môžu byť sekuritizované, čo znamená, že môžu byť vymenené za zabezpečené cenné papiere a zlikvidované na trhu. Likvidácia prebieha predajom takýchto cenných papierov investorom rôzneho druhu, vrátane individuálnych investorov, z ktorých väčšina sa takýmito produktmi doteraz nezaoberala. V tejto chvíli môžeme vidieť, čo mal Minsky na mysli a aké riziká v sektoroch hľadal. Nechcem špekulovať o nadchádzajúcej realitnej bubline, aj keď sa oplatí tento trh pozorne sledovať. Ekonomická situácia v USA po roku 2020 nie je najlepšia. Spojené štáty majú stále problémy s vysokým dlhom (obrovský nárast v minulom roku), veľkým počtom nezamestnaných a ťarchou ďalších reštrikcií. Nízke úrokové sadzby a veľký podiel nebankových inštitúcií na hypotekárnom financovaní už teraz vytvárajú zaujímavú víziu na najbližšie roky.

Okrem toho je tu otázka ziskovosti bytov kúpených na prenájom. Tí, ktorí si ich kúpili pri súčasnom cenovom šialenstve, sa s nízkou návratnosťou nezmieria. Na druhej strane časť investorov, ktorí kúpili nehnuteľnosť lacnejšie, nebude mať v tomto bode mentálnu bariéru dosiahnuť mierne plus alebo povestnú nulu a zbaviť sa tak nízkoziskovej investície. Zámerne tu vynechávam rozmer štvorcových rozmerov, pretože ide o oveľa širší obsah (vrátane servisných priestorov, ktoré, ako vieme, sú teraz rovnako náročné).

Aký je dolár za toto všetko?

Ako vidíte, realitný trh je stále horúci. Tlač peňazí a nízke úrokové sadzby uprednostňujú úverový trh. Veľké množstvo hotovosti na trhu a nedostatočná zdržanlivosť pri navrhovaní nových fiškálnych balíčkov by mali dolár oslabiť aspoň v strednodobom horizonte. Dopyt po úveroch však zostáva vysoký. Miera sporenia sa znižuje a návratnosť investície do vkladov je takmer zanedbateľná. Zaujímavejšie sa preto javia investície, ktoré prinesú niekoľkopercentnú ziskovosť.

Pri pohľade na dolárový index na termínovom trhu to nevyzerá veľmi dobre. V súčasnosti sa pohybuje okolo minim z roku 2018. USD diskont a ďalšie vyhliadky na jeho oslabenie vytvárajú na trhu zaujímavé trendy. V prvom rade mám na mysli zlepšenie situácie amerického exportu, kde slabý dolár zlepšuje jeho konkurencieschopnosť a ekonomický výhľad. Vo všeobecnosti je hodnota dolára oneskorená v čase a je prognostická pre trh s nehnuteľnosťami. Samozrejme, že hodnota cien bývania závisí od dopytu. Čím vyšší dopyt, tým vyššie ceny – jednoduchý vzťah, ktorý vidíme na každom trhu. Ovplyvňuje lacný dolár výrazne ceny bývania?

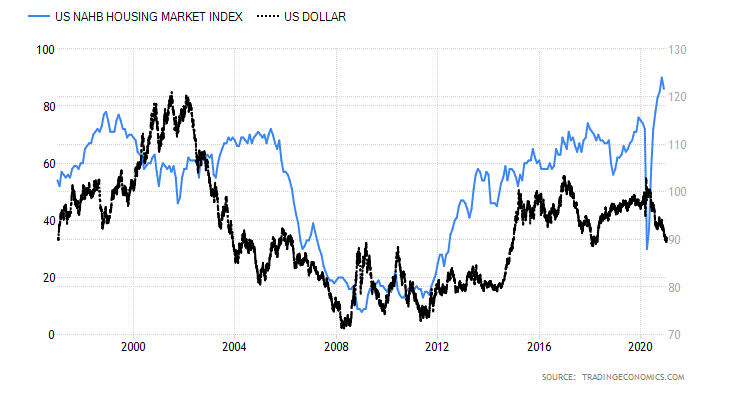

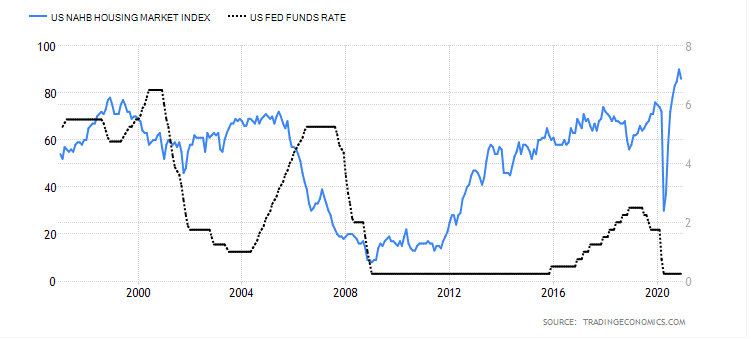

Vyššie uvedený graf ukazuje vzťah medzi dolárovým indexom (čierna čiara) a indexom cien bývania NAHB (National Association of Home). Je ťažké vidieť nejakú jednotnú pravidelnosť v správaní jedného a druhého indikátora. Doplnil som to ešte o jednu dôležitú premennú – úrokovú sadzbu.

V tomto grafe máme index bývania (modrá čiara vyššie) a americkú úrokovú sadzbu (čierna čiara). Ak porovnáme oba grafy (s dolárovým indexom a úrokovou sadzbou), všimneme si, že dobré prostredie pre realitný trh vzniká v momente nízkych úrokových sadzieb a lacných USD.

Sčítanie

Vyššie uvedené úvahy sú samozrejme mojím subjektívnym hodnotením trhu s nehnuteľnosťami. S prihliadnutím na súčasnú situáciu a makroekonomické prostredie, ktoré som obohatil o Minského teóriu (vzhľadom na to, že svoj výskum založil na úvere), je však pravdepodobné, že nehnuteľnosti budú v blízkej budúcnosti výrazne zlacnené. Čo mám na mysli lakonickou frázou „blízko“? Hlavne také obdobie, v ktorom sa štruktúra dlhu výrazne nezmení a trh v dôsledku obmedzení alebo prirodzených obmedzení (počet obyvateľov, výnosnosť investícií a pod.) začne vytvárať ponuku nehnuteľností.

Zanechať odpoveď