Komoditný boom sa ešte neskončil

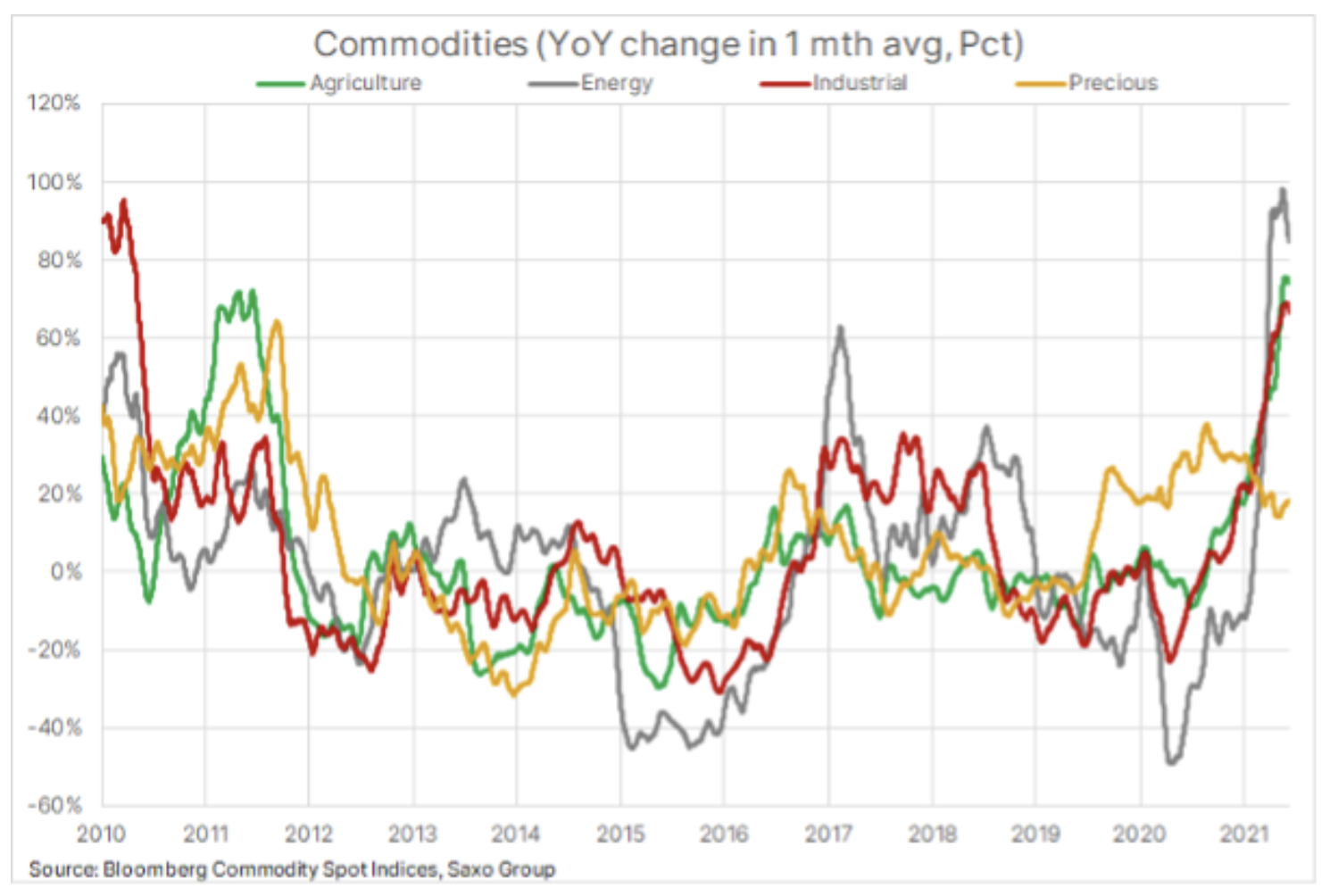

Napriek piatim po sebe idúcim štvrťrokom ziskov sa komoditný sektor zdá byť pripravený na ďalší rozmach v 2021. štvrťroku 75 – hoci tempo sa trochu spomaľuje, keďže niektoré z jeho nedávnych dynamických faktorov začínajú strácať na sile. Od minuloročného marcového minima v dôsledku pandémie a globálneho blokovania vzrástol spotový komoditný index Bloomberg po výkone hlavných komoditných futures kontraktov s najskorším dátumom vypršania platnosti, od energií po kovy a poľnohospodárske produkty, až o XNUMX % a dosiahol desaťročné maximum. To vyvolalo špekulácie, že sme vstúpili do nového supercyklu na komoditných trhoch.

Supercyklus je charakterizovaný dlhšími obdobiami nesúladu medzi rastúcim dopytom a nepružnou ponukou. Náprava tejto nerovnováhy ponuky a dopytu je časovo náročná vzhľadom na vysoké počiatočné kapitálové výdavky na nové podniky a čas potrebný na kapitalizáciu novej ponuky. Napríklad v priemysle medi môže od rozhodnutia po výrobu trvať až desať rokov. Takéto dlhé obdobia často spôsobujú, že spoločnosti odkladajú investičné rozhodnutia v očakávaní zvýšenia cien, a potom je príliš neskoro vyhnúť sa ďalšiemu zvýšeniu.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Dopytovo riadené supercykly doteraz zahŕňali prezbrojenie pred druhou svetovou vojnou a reformu čínskej ekonomiky, ktorá sa zrýchlila po vstupe Číny do Svetovej obchodnej organizácie v roku 2001. Neobmedzený apetít Číny po surovinách prispel k nárastu spotového komoditného indexu Bloomberg o takmer 350 %. Supercykly môžu byť založené aj na ponuke: posledným takýmto prípadom bolo ropné embargo OPEC v 70. rokoch.

Niektorí ekonómovia sa domnievajú, že súčasný boom cien komodít je skôr cyklický ako štrukturálny, poháňaný mimoriadne silným dopytom v Číne. Tento dopyt sa v súčasnosti brzdí, keďže úvery sa sprísňujú, zatiaľ čo prerušenia dodávateľských reťazcov sa prekrývajú s fiškálnym hospodárskym rastom v Európe a Spojených štátoch. K tomu treba prirátať fakt, že ceny kľúčových poľnohospodárskych produktov dosahujú dlhoročné maximá v dôsledku najhoršieho sucha za posledných 90 rokov v r. Brazília, silný dopyt v Číne po krmivách a zvýšená konkurencia v oblasti jedlých olejov z odvetvia biopalív.

Veríme však, že jednotlivé podujatia vo všetkých troch sektoroch budú podporovať aj naďalej. Aj keď zásoba olej nie je obmedzený, trh bude podporovaný obdobím synchronizovaného celosvetového rastu dopytu, počas ktorého budú môcť producenti OPEC + stále viac kontrolovať cenu vzhľadom na perspektívu nereagovania na vyššie ceny od producentov mimo OPEC +; to platí najmä pre severoamerických producentov, ktorí za každú cenu ukončili ťažbu.

Pokiaľ ide o kovy, zvýšenie vládnych výdavkov na infraštruktúru a dekarbonizáciu bude naďalej viesť k výraznému dopytu po kovoch, vrátane meď a železná ruda – kľúčová surovina pre výrobu ocele – tiež hliník, zinoka dokonca aj polopriemyselné kovy ako napr striebro alebo platina. K tomu treba prirátať perspektívu čoraz nestálejších poveternostných podmienok, ktoré potenciálne znemožnia proces nevyhnutného dopĺňania zásob kľúčových poľnohospodárskych produktov.

Okrem toho sa domnievame, že nárast inflácie bude pravdepodobne skôr dlhodobý než dočasný, čím sa udrží dopyt zo strany investorov, ktorí budú na zabezpečenie svojich portfólií potrebovať reálne aktíva, ako sú komodity. Navyše, vzhľadom na náš celkový negatívny výhľad pre dolár, drahé kovy – zlato aj striebro – by mali naďalej generovať dopyt, najmä ak je predpokladaný rast výnosov amerických štátnych dlhopisov poháňaný rastúcimi inflačnými očakávaniami, čím sa obmedzí nadmerný rast reálnych výnosov.

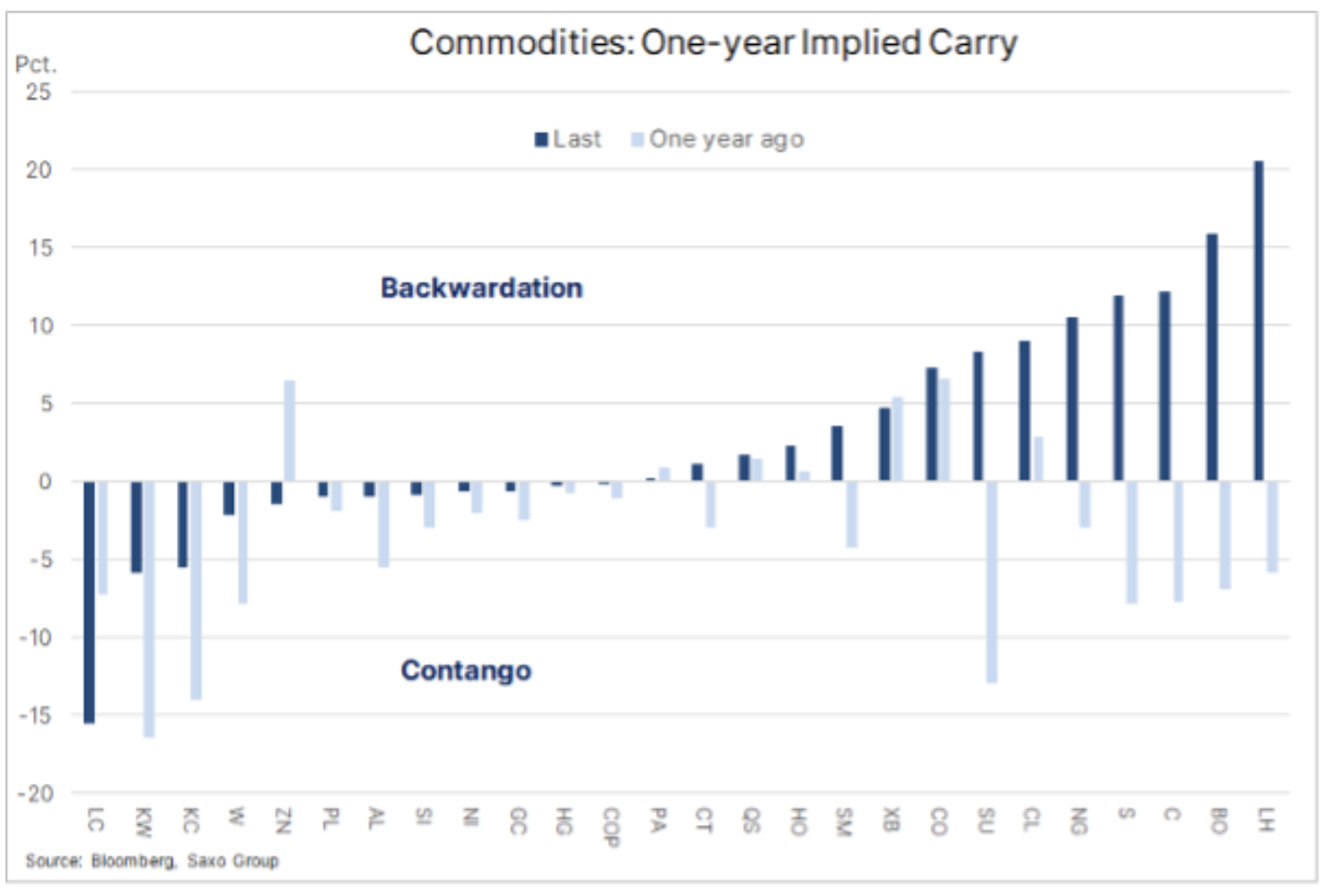

Zníženie ponuky na trhu za posledných šesť mesiacov je ďalším dôvodom, prečo správcovia aktív po prvýkrát po mnohých rokoch opäť vidia komodity ako zaujímavú investičnú príležitosť. Keďže množstvo komodít zaznamenalo obmedzenia ponuky, ich forwardové krivky išli do deportácie, čo znamená, že futures kontrakty s najskorším dátumom vypršania platnosti vykazujú prémiu oproti odloženým kontraktom. Čím väčšie je rozpätie, tým vyššia je ziskovosť, ktorú možno dosiahnuť rolovaním kontraktov mimo krivky.

Graf zobrazuje zmenu trhových podmienok v prospech pasívnych dlhodobých investorov za posledný rok. Pozitívny zisk z prevrátenia sa objavil pre väčšinu hlavných komodít, pričom najvyššie náklady na držbu sú pre poľnohospodárske a energetické futures.

Zatiaľ čo rastúci fyzický dopyt sa považuje za hlavnú hnaciu silu ďalšieho zvyšovania cien komodít, rovnako dôležitú úlohu zohráva investičný dopyt. Ich spoločným znakom je, že drvivá väčšina investícií správcov aktív a hedžových fondov je do komodít a v konečnom dôsledku táto vlna zasiahne aj termínovaný trh. Tento prílev investícií, často iniciovaný z dôvodov, ktoré nemajú nič spoločné so základmi jednotlivých surovín, poskytuje ďalšiu vrstvu podpory. Príklady motivácií pre rozhodnutia v oblasti správy aktív týkajúce sa široko chápaných investícií do surovín, okrem strachu z vynechania niečoho dôležitého. strach z opomenutia, FOMO), zahŕňajú hybnosť alebo zabezpečenie proti rastúcej inflácii a oslabeniu dolára; obe môžu viesť k prevodu finančných prostriedkov z iných tried aktív.

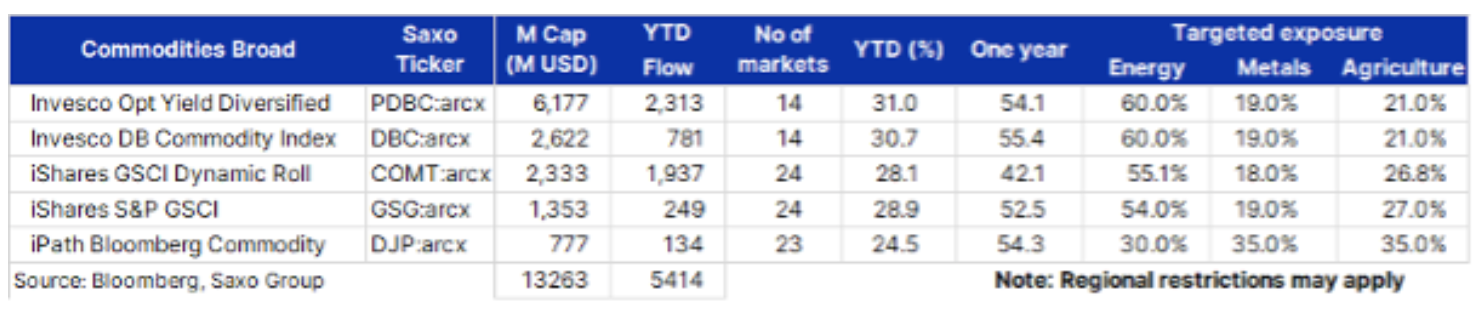

Tri najznámejšie komoditné indexy, ktoré sú v určitej forme nasledované miliardami dolárov, sú Bloomberg Commodity Index, S&P GSCI a DBIQ Optimal Diversified Commodity Index. Poskytovatelia verejne obchodovateľných prostriedkov, vr. Invesco, iShares, iPath alebo Strom múdrosti, ponúkajú rôzne variácie týchto komoditných indexov. Niektorí sledujú index bez akéhokoľvek výberu, zatiaľ čo iní sa snažia optimalizovať návratnosť výberom optimálneho investičného umiestnenia na krivke futures.

Podrobná analýza: emisie oxidu uhličitého

Systém EÚ na obchodovanie s emisiami (ETS) bol zriadený v roku 2005 a v súčasnosti je zďaleka najväčším a najúspešnejším trhom. Ide o mimoriadne plynulý systém stropov a transakcií, pričom vlády stanovujú prijateľný strop pre emisie oxidu uhličitého produkované ekonomikou alebo regiónom. Hlavným zdrojom dodávok v ETS sú kvóty, ktoré sa emitentom prideľujú bezplatne; aukcie sú druhým zdrojom.

ETS je teraz stabilným a veľmi transparentným systémom. Pokrýva približne 40 % emisií skleníkových plynov v Európe zo sektorov, ako sú verejné služby a priemyselný sektor. V súčasnosti systém nepokrýva iné sektory, ako je poľnohospodárstvo, stavebníctvo a doprava (vrátane lodnej dopravy), pričom sa predpokladá, že niektoré budú zahrnuté v nasledujúcich rokoch.

Kým sa nerozbije viac ako 50 EUR za tonu CO2 Začiatkom tohto roka prešiel ETS sériou fáz, z ktorých prvá bola pred niekoľkými rokmi neúspešná, pretože bolo vydaných príliš veľa povolení a predaj nadbytočných povolení udržiaval tlak na ceny. Počas dvoch rokov do roku 2019 sa mnohé počiatočné problémy vyriešili, no cena zostala nízka a nesplnila cieľ, ktorým je prinútiť najviac znečisťujúcich výrobcov – zvýšením ich nákladov – prejsť na obnoviteľné energie a odkloniť sa od zdrojov vyrábajúcich energiu. väčšina znečisťujúcich látok, ako je uhlík.

Minulý rok, a najmä od novembra, ICE EUA futures kontrakt na jednu tonu emisií oxidu uhličitého (ticker: CFIZ1) výrazne vzrástla na 40 EUR, teda o 300 % nad priemernou cenou za posledných päť rokov. Čo sa stalo v novembri? Predovšetkým bola oznámená prvá vakcína, ktorá signalizovala jasnú cestu ku globálnej obnove; navyše, Joe Biden sa stal prezidentom Spojených štátov amerických a uprednostňoval politiku šetrnejšiu k životnému prostrediu.

Napokon si politici uvedomili, že na zníženie emisií o 2030 % do roku 55 v porovnaní s úrovňami z roku 1990 sú potrebné agresívnejšie opatrenia. Vzhľadom na to, že emisie sa za posledných 30 rokov znížili na menej ako polovicu cieľa na úrovni 55 %, pričom zostáva len 9 rokov , systém konečne vykazuje známky fungovania. Počas nasledujúcich 9 rokov systém pokryje ďalšie odvetvia a celkový počet kvót v obehu ( celkový počet kvót v obehu, TNAC) budú postupne vyraďované na tzv rezervy stability trhu, čo obmedzí ponuku a vytvorí tlak na rast cien.

V dôsledku toho budú náklady na vydávanie s najväčšou pravdepodobnosťou naďalej rásť. Vzhľadom na silnú dynamiku zaznamenanú v minulom roku bude tiež priťahovať čoraz viac špekulatívnych investorov, u ktorých je takmer zaručené, že zvýšia volatilitu a obdobia korekcie. Celkovo sa však predpokladá, že cena porastie a do roku 2030 by mohla dosiahnuť až 100 EUR za tonu.

Na dosiahnutie takého masívneho zníženia budú verejné služby, priemysel a ďalšie vysoko znečisťujúce sektory čoraz viac hľadať alternatívne nízkouhlíkové zdroje energie.

Zanechať odpoveď