ECB proti Nemecku. Čo hovorí euro?

Nemecký súd rozhodol o politike EBC nešlo o vznešenú a významnú (z makroekonomického hľadiska) udalosť. Pre nás je to však jasný signál určitého vnútorného smútku, ktorý nastal medzi Nemeckom a Európskou úniou. Tento spor síce neprilákal veľké publikum v podobe investorov, no jeho význam je s prihliadnutím na presadzovanie ďalšej politiky pomoci mimoriadne dôležitý. Ako vo svetle "Malý konflikt" bude to vyzerať ako euro? Je to šanca na zhodnotenie alebo začiatok väčšieho znehodnocovania voči menám regiónu?

Prílišná štedrosť?

Európa, ktorá sa začína veľmi pomaly zotavovať z pandémie, teraz čelí množstvu nových "Po koronavíruse" výzvy. Programy pomoci spustené ECB a jednotlivými krajinami eurozóny neboli ekonomické. Určite ich môžete nazvať veľkorysými, aj keď sa vo svetle toho, čo USA ponúkli Federálnej rezerve, trochu schovávali. Peniaze na tieto projekty neprišli z ničoho nič. Lacná hotovosť a nízke úroky prospievali nielen nákupom, ale predovšetkým vydávaniu dlhov. Veľká časť rozvinutých krajín, ktoré budujú hospodárstvo EÚ, bola pred pandémiou značne zadlžená. Preto nie je ťažké uhádnuť, že súčasný dlh v pomere k HDP je a bude oveľa väčší ako doteraz.

ECB chcela spoločné dlhopisy

Jedným z nápadov Európskej centrálnej banky, s ktorým Nemecko de facto nesúhlasilo, bola emisia spoločných dlhopisov. Súd rozhodol, že niektoré aktivity ECB nie sú v súlade s nemeckým právom a Bundesbank v priebehu nasledujúcich troch mesiacov odstúpi od spoločných finančných operácií. Samozrejme, politika zahŕňajúca boj medzi ECB a nemeckou vládou nie je príliš realistická. Centrálna banka Spoločenstva sa určite postará o nájdenie spoločného kompromisu. Rozhodnutie súdu o neštandardných opatreniach Európskej centrálnej banky určite využijú odporcovia kolektívneho a masového financovania dlhu na európskej úrovni.

Trochu okolo

Obídenie vlastného riešenia ECB bolo určite aspoň čiastočne úspešné. Dlh Talianska a Španielska by nevznikol bez náhrady za spoločné dlhopisy. prevod určitej hotovosti do programu nákupu BTP a jeho zrýchlenie, o ktorej sme písali v tomto článku, sa stala súčasťou reakcie na odpor a neochotu zaviesť spoločné dlhopisy. Ako na to zareaguje euro? Ak sa pozrieme na súčasnú slabosť voči doláru, mimoriadne dobre odráža toto znehodnotenie, zhodnotenie voči exotickým menám.

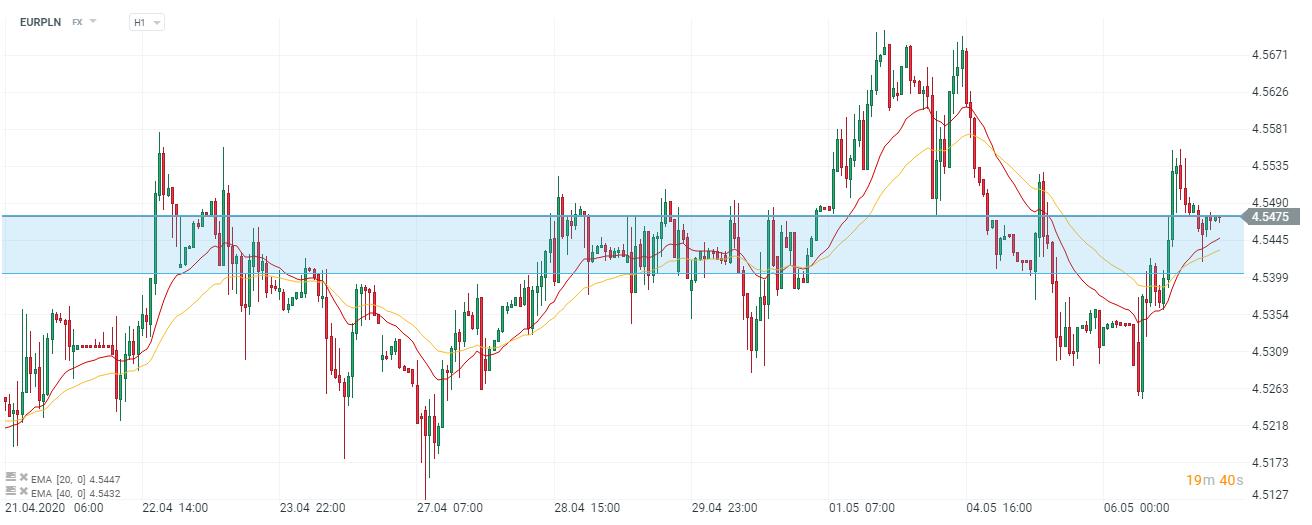

Graf EUR / PLN, interval H1. Zdroj: xStation 5 XTB

Zlotý sa nedávno neochotne snažil uvoľniť miesto pre kotácie EUR / PLN. Sadzba sa pohybuje len v užšom a užšom pásme. Dobrá kondícia eura voči zlotému vyplýva aj zo zlej ekonomickej situácie v Poľsku. Včera bol index WIG20 najhorším indexom na starom kontinente. Berieme do úvahy, že krátkodobé výkyvy môžu byť spôsobené „menovými vrtochmi“. Tento koncept v sebe skrýva aj krátke technické testovanie aktuálnych zón dopytu. Z dlhodobého hľadiska však bude euro tento rok pravdepodobne drahé.

Dopyt po dlhu v európskej mene ho určite udrží na vysokej úrovni. Na druhej strane je ťažké odhadnúť, ako dlho budú krajiny EÚ v úmysle (a v akej výške) emitovať nové záväzky. V skutočnosti, pokiaľ po ňom bude dopyt, má EUR šancu na ďalšie zvyšovanie.