Bude tento rok patriť štátnym dlhopisom?

Štvrtý týždeň roku 2023 je za nami a akcie sa pomaly posúvajú nahor. Sentiment zostáva pozitívny a je pokračovaním nálady zo silného začiatku roka aj napriek občasným slabým makrodátam či slabším výsledkom najväčších spoločností.

Budúci týždeň však bude skutočným testom pre býkovkeď spoznáme rozhodnutie FED, a tiež BoE a ECB o úrokových sadzbách. Aj keď sa zdá, že veľkosť zvýšenia v USA je vopred stanovená na 25 bázických bodov (podľa trhu je len 0,8 % šanca na jastrabie prekvapenie a nárast o 50 bodov) – najdôležitejší bude FED. správa a tlačová konferencia J. Powella.

Z dôležitých makroúdajov tohto týždňa môžete určite poukázať na údaje o Americký trh práce a mzdy, a potom americká inflácia za január (zverejnená len 14. februára tohto roku, ale bude to „najdôležitejší údaj mesiaca“, ak Powell 1. februára neukáže superjastrabov).

Zásoby naďalej rastú

Minulý týždeň Poľské indexy vzrástli o približne 1 % (okrem stredných firiem) korigujúce poklesy z predchádzajúceho týždňa. Od začiatku roka však najviac vzrástol sWIG80, a to až o 10,2 %. Od minima z októbra 2022 sa WIG20 zvýšil o 40,7 %. Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa posledného stĺpca, t. j. miery návratnosti za posledné 4 týždne tohto roka).

T.1 Poľské indexy 2016-2022 a 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia

Nižšie uvedený graf ukazuje index WIG z vrcholov predchádzajúceho býčieho trhu 5.11.2021. novembra XNUMX.

V.1 index WIG do 27.01.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

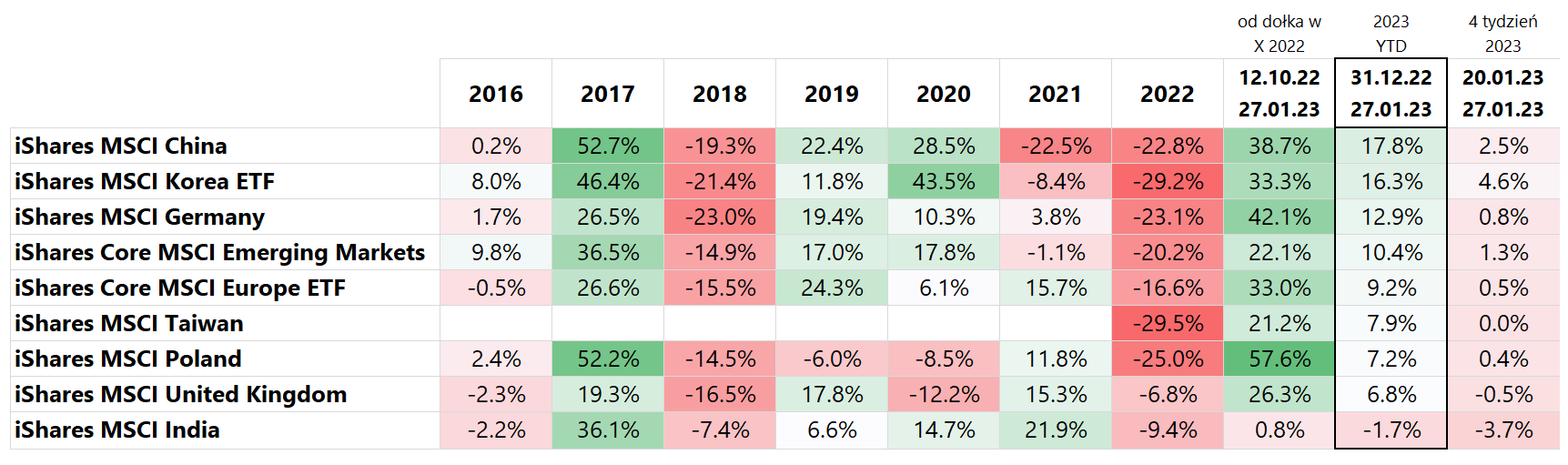

Ak porovnáme hlavné trhy rozvíjajúcich sa trhov a Európu (ktorá ťaží z otvorenia čínskej ekonomiky, najmä Nemecka), za posledný týždeň najviac rástla Kórea (+4,6 %), ktorá sa pridala k rastu technologických spoločností na amerických burzách ( viac ako 40 % indexu pochádza zo skupiny Samsung). Čína rástla najviac od začiatku roka (+17,8 %), Kórea (+16,3 %) a Nemecko (+12,9 %). Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa výnosov v roku 2023, výnosov v USD).

India je v súčasnej vlne rastu slabšia (-3,7 % za posledný týždeň a strata od začiatku roka 2023 -1,7 %). Od minuloročných októbrových miním bolo možné najvyššiu mieru návratnosti v USD dosiahnuť kúpou iShares MSCI Poland ETF (až +57,6 % od 12.10.2022. októbra XNUMX).

T.2 indexy MSCI 2016-2022 a 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia

Nižšie uvedený graf porovnáva miery návratnosti indexov MSCI Poland a MSCI China od začiatku roka 2022.

V.2 MSCI čínske a poľské indexy do 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia, isahres.com

Na americkom trhu minulý týždeň vzrástol iShares Core S&P500 ETF o +2,47 % a teraz je v roku 6,1 pozitívny o 2023 % (podrobnosti o miere návratnosti príslušných ETF sú uvedené v tabuľke nižšie). Indexu Nasdaq100 sa minulý týždeň darilo oveľa lepšie, keď vzrástol o +4,71 % a od začiatku roka o +11,2 %.

T.3 Indexy NASDAQ a S&P 2016-2022 a 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia

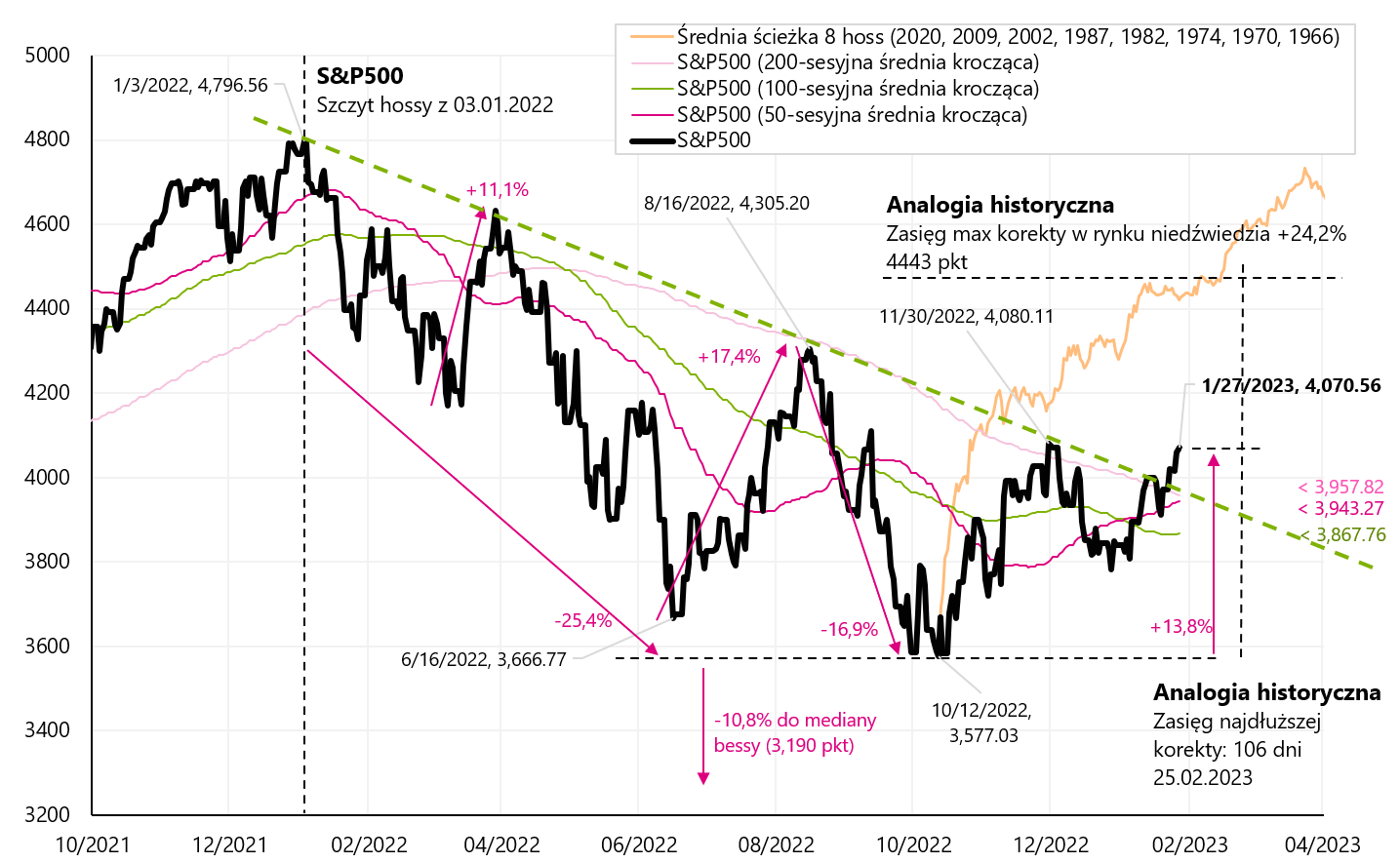

Ďalší graf ukazuje S & P500 z vrcholov predchádzajúceho býčieho trhu. Podľa poslednej uzávierky je S&P500 už 13,8 % nad svojim medvedím minimom z 12.10.2022. októbra 15,1. Zároveň je len 3.01.2022 % pod býčím vrcholom z XNUMX. januára XNUMX.

V.3 index S & P500 do 27.01.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

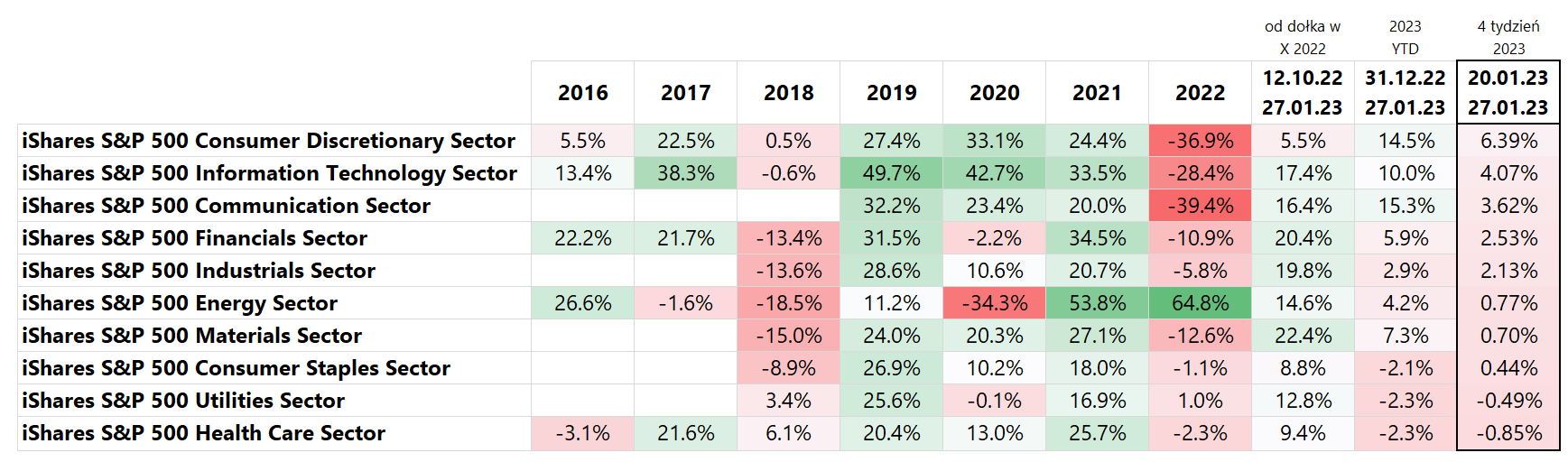

Ak sa pozrieme na hlavné akciové sektory. práve sektor Spotrebného tovaru za posledný týždeň vzrástol najviac +6,39 %, čo je už +14,5 % od začiatku roka. Veľmi dobre sa darilo aj ďalším cyklickým sektorom, ako sú informačné technológie a komunikácia. Podrobnosti sú uvedené v tabuľke nižšie.

T.4 index S&P 500 2016-2022 a 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia

Druhou najväčšou spoločnosťou v sektore spotrebného tovaru je Tesla, ktorá za posledný týždeň vzrástla o viac ako 33 %.. Táto spoločnosť je teda zodpovedná za približne polovicu rastu tohto indexu. tesla zaznamenali dobré výsledky za Q4 2022, čo prekonalo očakávania analytikov z hľadiska tržieb (24,32 bilióna USD – čo znamená 37 % medziročne – oproti očakávaným 24,1 biliónom USD) aj čistého zisku (1,19 EPS USD oproti očakávaným 1,12 USD). Pri Tesle treba mať na pamäti dve veci. Po prvé Cena akcií Tesly v posledných mesiacoch prudko klesla (z maxima v novembri 2021 na minimum 3. januára tohto roku cena klesla o 73,6 %), takže Tesla má právo silne sa odraziť za priaznivých okolností ohľadom všeobecného sentimentu na trhu (v súčasnosti celkom pozitívneho), prípadne informácie priamo od spoločnosti (lepšie výsledky).

V dôsledku takýchto okolností sa cena akcií odrazila od minima z 3. januára tohto roku. o viac ako 65 %. Ale na druhej strane treba pripomenúť, že sektor tovaru dlhodobej spotreby (ktorý zahŕňa automobilový sektor) a sektor rezidenčných nehnuteľností sú dva najcyklickejšie sektory v HDP USA, ktoré sú zároveň sektormi najcitlivejšími na úrokové sadzby. (byty aj autá Američania kupujú hlavne na úver). A v súčasných podmienkach vysokých úrokových sadzieb to nie sú odvetvia, ktoré budú v tomto bode ťahúňom ekonomiky.

Bude rok 2023 patriť štátnym dlhopisom?

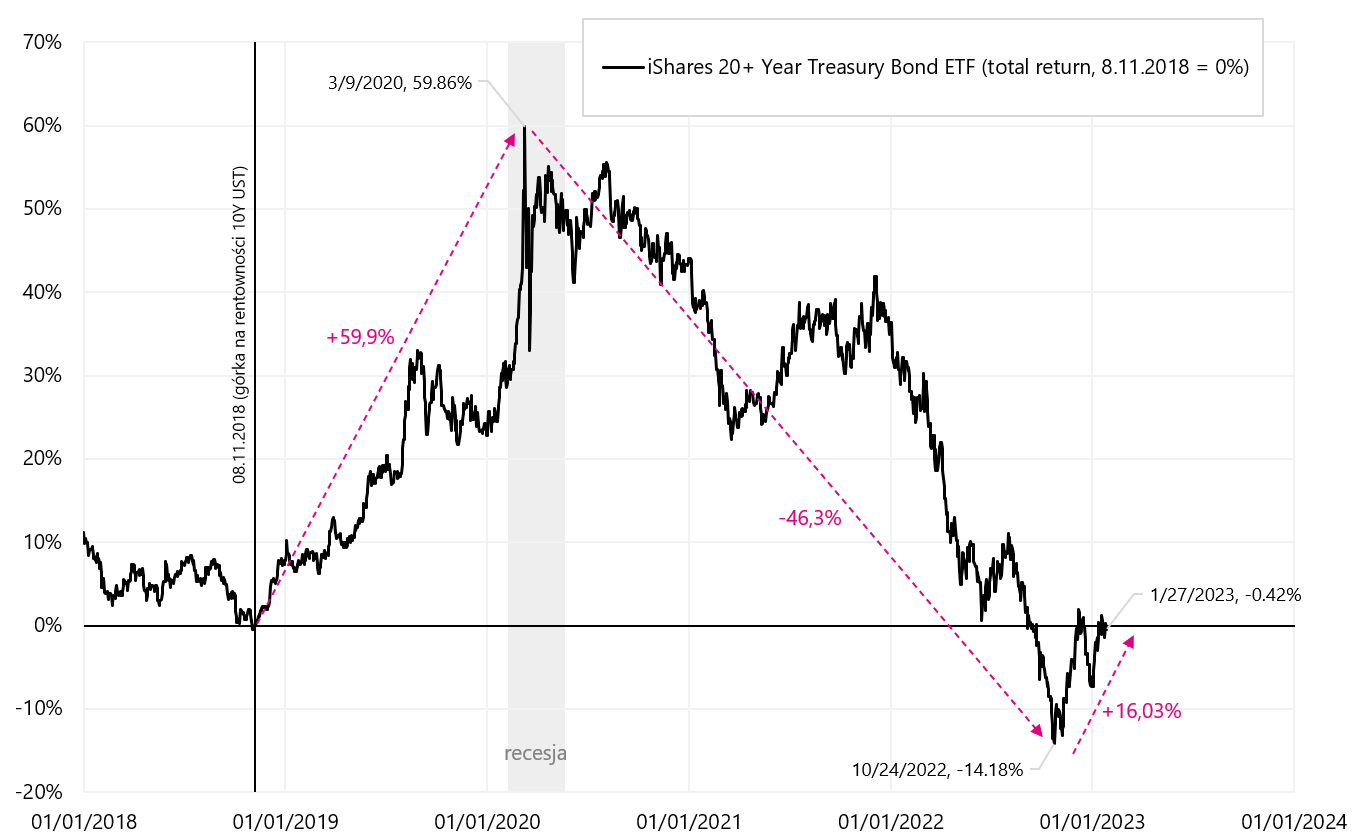

Najlepší čas v cykle pre štátne dlhopisy je, keď výnosy klesnú z „vysokých“ v cykle expanzie na „nízke“ v ďalšej recesii. Tento pokles výnosov súvisí s cyklom znižovania úrokových sadzieb centrálnymi bankami. Ak sa pozrieme na americký trh štátnych dlhopisov, tak vrchol výnosu v predchádzajúcom cykle nastal 8. novembra 2018 (vrchol výnosu 10-ročných dlhopisov), teda približne mesiac pred posledným zvýšením úrokovej sadzby zo strany FEDu. v tom cykle, ktorý sa odohral 19. decembra 2018. Nastavili sme dno ziskovosti počas recesie v marci 2020.

Miera návratnosti dlhodobých štátnych dlhopisov za toto obdobie (vrchol výnosu - dno) bola 59,9 %. (20+ ročné štátne dlhopisy iShares ETF). Ide o vysokú mieru návratnosti, pretože to znamená až 42,2 % ročne. Vysoké je samozrejme aj úrokové riziko, pretože durácia tohto ETF je až 17,7 roka (taká durácia znamená, že pokles úrokovej sadzby o 1 percentuálny bod znamená zvýšenie hodnoty ETF o cca 17,7 %). Nižšie uvedený graf zobrazuje výkonnosť 20+ ročného ETF s dlhopismi iShares.

V.4 iShares 20 + ročný štátny dlhopis ETF (celková návratnosť) do 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

Samozrejme, v marci 2020 sa začal ďalší expanzný cyklus (poháňaný stimulmi počas pandémie) a v dôsledku toho sme vygenerovali najvyššiu infláciu od 80. rokov minulého storočia. Ak nie na infláciu, tak v „normálnom“ cykle sadzba Fedu by sa nezvýšila nad 2 %. Teraz sme však na úrovni 4,50 % (horný koniec rozpätia úrokových sadzieb FED) a 30-dňové futures federálnych fondov majú 99,2 % pravdepodobnosť zvýšenia sadzby o 25 bázických bodov na stretnutí 1. februára 2023 a ďalšie zvýšenie o 25 bázických bodov s pravdepodobnosťou 82,1 % dňa 22. marca 2023 (ocenenia podľa kotácií kontraktov z 27.01. januára).

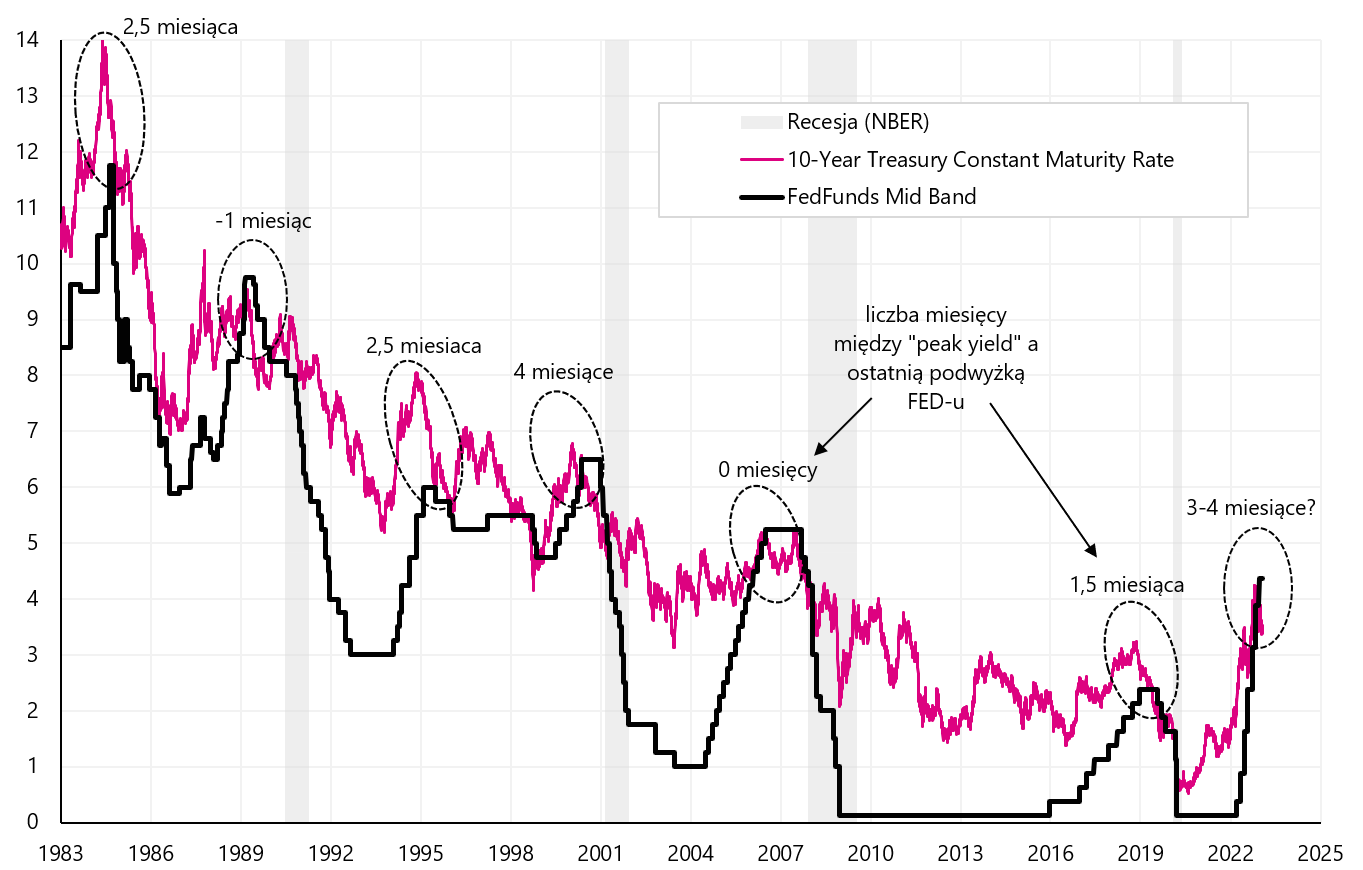

Marcové zdraženie bude podľa trhu posledným v tomto cykle. Výnos 10-ročného dlhopisu sme mali „kopec“ 24. októbra 2022 (4,25 %). Maximálne výnosy sa spravidla vyskytujú až niekoľko mesiacov pred posledným zvýšením sadzieb FEDom, čo je uvedené v nasledujúcom grafe.

V.5 referenčná sadzba FED (v strede rozsahu) a výnosy z 10-ročných štátnych dlhopisov. Zdroj: vlastná štúdia, FRED

Je veľmi pravdepodobné, že sa blížime ku koncu cyklu zvyšovania sadzieb FED, takže je celkom možné, že vrcholy výnosov štátnych dlhopisov sú tiež za nami, inými slovami sme v inom cykle klesajúcej ziskovosti. Prekonanie inflácie alebo vstup do recesie (a teda do určitej miery aj prekonanie inflácie) umožní FEDu spustiť ďalší cyklus znižovania úrokových sadzieb. V dôsledku toho by ceny dlhopisov mohli pokračovať v raste (ako v cykle 2018-2020).

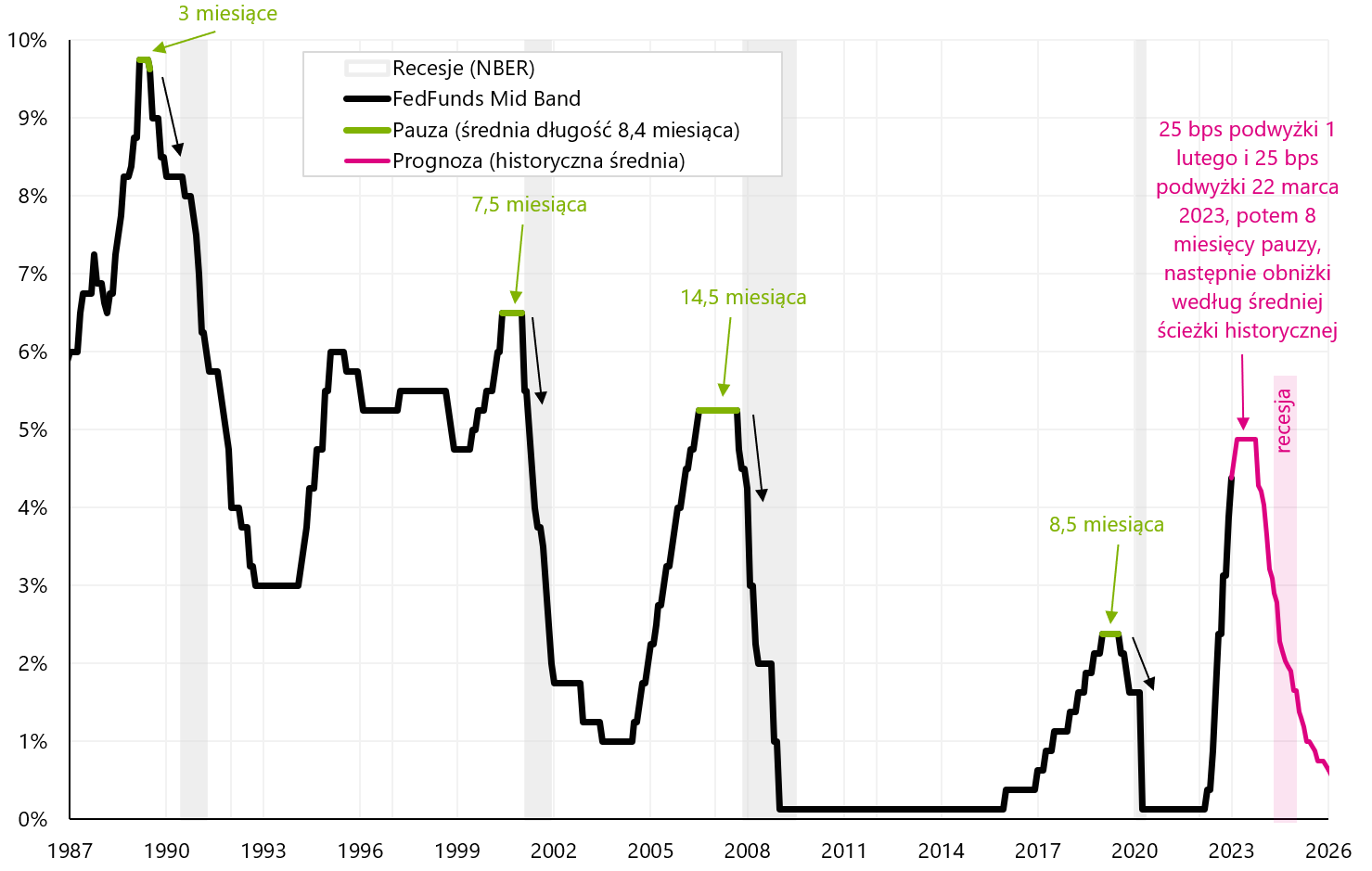

Zníženie sadzieb Fedu je nevyhnutné pre pokračujúci rast štátnych dlhopisov. Kedy by teda Fed mohol začať znižovať sadzby? Podľa samotného Fedu až v roku 2024. Podľa trhu už v druhej polovici roku 2023. Podľa „histórie“ by po poslednom zvýšení mala nasledovať „pauza“ v cykle zvyšovania sadzieb zo strany FEDu, ktorý v predchádzajúcich cykloch trval v priemere 8 mesiacov. Podľa histórie by sa teda prvé zníženie mohlo uskutočniť v októbri 2023. Graf nižšie zobrazuje historické cykly zvyšovania sadzieb, prestávok a následne cyklov znižovania úrokových sadzieb FEDom.

V.6 referenčná sadzba FED (stred rozmedzia) od roku 1987 a prognóza do roku 2026 (podľa priemernej historickej dráhy). Zdroj: vlastná štúdia, FRED

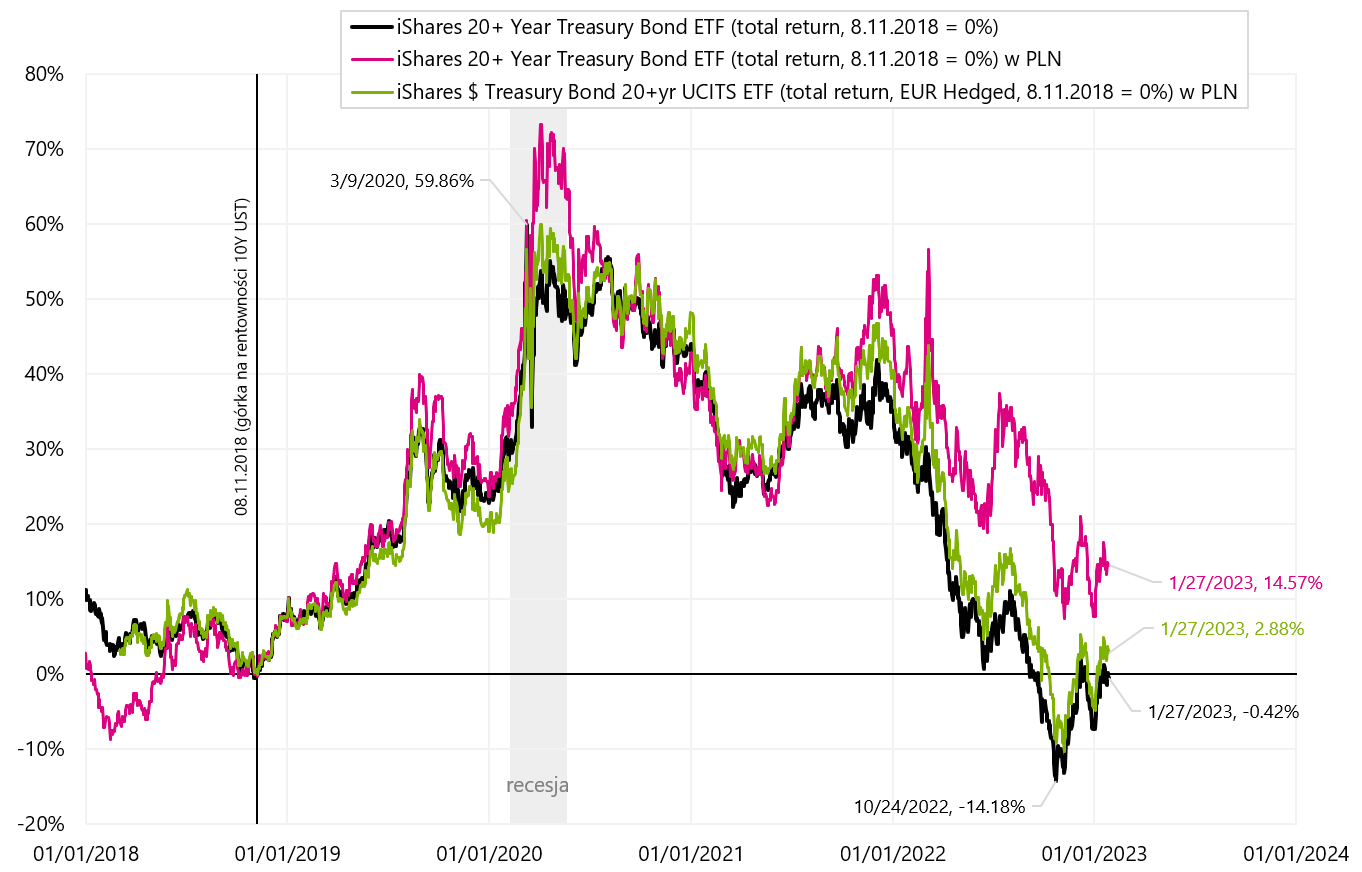

Miera návratnosti pre iShares 20+ Year Treasury Bond ETF je vyjadrená v USD, takže pre poľského investora sa oplatí skontrolovať, akú mieru návratnosti by získal v PLN. Existuje aj verzia iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged), t.j. s ochranou proti zmenám výmenného kurzu EUR/USD. Poľský investor (ak chce vyrovnať svoju mieru výnosu v PLN) v prípade nákupu iShares 20+ Year Treasury Bond ETF preberá riziko výmenného kurzu USD/PLN a v prípade nákupu iShares $ Treasury Bond 20+ročné UCITS ETF (zaistené v EUR) riziko výmenného kurzu EUR/PLN. Nižšie uvedený graf zobrazuje výnos v PLN pri investovaní do oboch vyššie uvedených ETF v porovnaní s pôvodným USD ETF.

V.7 iShares 20 + ročný štátny dlhopis ETF (celkový výnos) v USD a PLN a iShares $ Treasury Bond 20+ ročný UCITS ETF (EUR Hedged) v PLN do 27.01.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

Najväčší rozdiel (plus pre poľského investora) nastáva na iShares 20+ Year Treasury Bond ETF v USD, čo je dôsledok oslabenia poľskej meny voči americkému doláru (čím slabší zlotý, tým vyšší kurz návratnosť poľského investora pri investovaní do dolárových aktív). V ďalšom grafe uvádzame miery návratnosti v roku 2023 pre obe verzie ETF treasury Bond iShares 20+ (v USD a Euro), ale aj v PLN.

V.8 iShares 20 + ročný štátny dlhopis ETF oraz iShares $ Treasury Bond 20+ ročný UCITS ETF (EUR Hedged) – miery návratnosti v roku 2023 (do 27.01.2023. januára XNUMX). Zdroj: vlastná štúdia, ishares.com

V aktuálnom roku sa miery návratnosti pre iShares 20+ Treasury Bond ETF pohybujú od 6,32 % do 7,63 % (v závislosti od verzie ETF a meny, v ktorej chceme mieru návratnosti vypočítať).

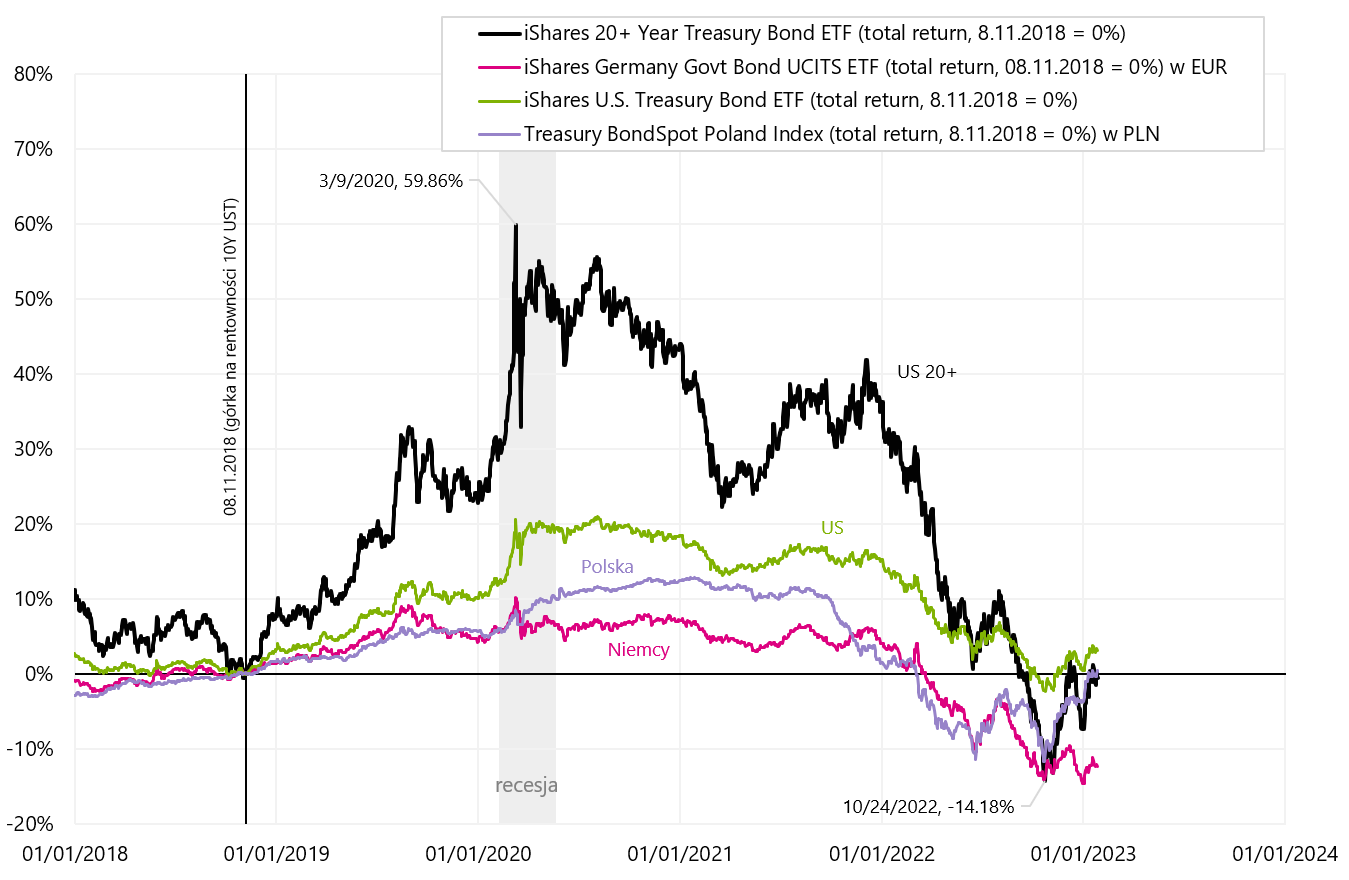

Dlhodobé dlhopisy majú vysokú volatilitu, porovnateľnú aj s akciovými indexmi, vďaka vysokej durácii portfólia (t. j. vysoké úrokové riziko). Porovnajme si preto miery návratnosti indexov štátnych dlhopisov pokrývajúcich celé spektrum štátne dlhopisy (od 1 roka do splatenia), a to nielen dlhopisy so splatnosťou nad 20 rokov.

Nasledujúci graf ukazuje porovnanie výnosov takýchto dlhopisových indexov pre USA (durácia 6,2 roka), Nemecko (durácia 8,2 roka) a Poľsko (durácia približne 4,5 roka).

V.9 iShares 20 + ročný štátny dlhopis ETF, iShares Nemecko vládne dlhopisy UCITS ETF, IShares US Treasury Bond ETF oraz Index štátnych dlhopisov Poľska. Zdroj: vlastná štúdia, ishares.com, stooq.pl

Investovanie do dlhodobých štátnych dlhopisov v tejto fáze cyklu má v porovnaní s akciovými trhmi ďalšiu výhodu. V prípade vstupu do recesie môžu akciové trhy klesnúť, pričom v tomto prípade budú ceny dlhopisov naďalej rásť spolu so znižovaním úrokových sadzieb zo strany FEDu (počas recesie FED zvyčajne znižovanie sadzieb dokonca urýchľuje a prakticky ich znižuje na nula).

Sčítanie

Akciové trhy minulý týždeň pokračovali v raste. Prelomenie indexu S&P500 nad medvediu líniu vyzerá optimisticky. Nezabúdajme však, že Fed neustále zvyšuje úrokové sadzby a cyklické odvetvia americkej ekonomiky neustále spomaľujú. Poriadny test na býkov budeme mať v najbližších týždňoch, keď budeme poznať rozhodnutie Fedu o zvyšovaní sadzieb, aj rétoriku J. Powella – aké to bude jastrabie a či to trhy budú opäť považovať za „blaf“ (február 1) a potom, keď budeme poznať infláciu za január (14. februára).

Môže rok 2023 patriť štátnym dlhopisom? Je na to dobrá šanca, pretože aktuálny moment cyklu (ukončenie cyklu zvyšovania úrokových sadzieb zo strany FEDu) historicky znamenal začiatok býčieho trhu na trhu štátnych dlhopisov. Samozrejme do "plného" býčieho trhu v tomto segmente je tiež potrebný ďalší pokles inflácie smerom k cieľu 2 %, napr a začiatok cyklu znižovania úrokových sadzieb zo strany Fedu.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.