Strastiplná cesta k normalizácii – Fed si nedá pokoj, kým inflácia nebude pod kontrolou

V druhom štvrťroku tohto roka bude dlhopisový trh stále medzi kladivom a tvrdým miestom. Zatiaľ čo Federálny rezervný systém bude vykonávať agresívnu menovú politiku s cieľom obmedziť infláciu, geopolitická situácia zvýši tlak na zvyšovanie cien a zvýši obavy zo spomalenia ekonomického rastu. V dôsledku toho zostane volatilita vysoká, čo bude ďalej rozširovať úverové rozpätia.

Najdôležitejším rozdielom medzi prvým a druhým štvrťrokom 2022 je, že kým na začiatku roka výnosy dlhopisov vzrástli v dôsledku očakávania v súvislosti s menovou politikou trhy teraz musia zvážiť, aké konkrétne opatrenia prijmú centrálne banky. Politické rozhodnutia sa nebudú obmedzovať len na zvyšovanie úrokových sadzieb. Budú sa vzťahovať aj na ďalšie nástroje, ako je zníženie súvahy, usmernenia o budúcich úrokových sadzbách alebo ekonomické prognózy. Ak centrálne banky nesplnia očakávania trhu, zvýši sa riziko pretrvávajúceho posilňovania inflácie; naopak, ak centrálne banky nadmerne sprísnia tempo ekonomiky, riziko recesie sa zvýši.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Či sme si to ochotní priznať alebo nie vstupujeme na medvedí trhkde sa musí výrazne zvýšiť ziskovosť. V takomto prostredí tradične bezpečné investície ako napr Americké štátne dlhopisy, nebude chrániť investorov, ktorí sa snažia diverzifikovať svoje portfóliá. Trvanie (tzv trvania) bude ešte toxickejší ako kedykoľvek predtým, pretože východiskovým bodom sú historicky nízke úrokové sadzby a neexistuje vyšší príjem, o ktorý by sme sa mohli oprieť. Je to výsledok mnohých rokov akomodatívnej menovej politiky, ktorá skresľovala vnímanie rizika a nútila investorov podstupovať väčšie riziko z dôvodu kreditného rozpätia a trvania dlhopisov.

V dôsledku toho sa zvyšuje potenciál paniky na dlhových trhoch. Dobrou správou je, že po tomto temnom období neistoty a volatility sa obnoví nová a lepšia rovnováha, ktorá investorom umožní prestavať svoje portfóliá za oveľa lepšie trhové hodnoty.

Federálny rezervný systém nebude odpočívať, kým sa inflácia nedostane pod kontrolu

Od začiatku tohto roku Americké štátne dlhopisy utrpeli najväčšie straty v porovnaní s ktorýmkoľvek rokom od roku 1974. Takéto zlé výsledky možno vysvetliť očakávaniami zvýšenia úrokových sadzieb v roku 2022. Nedávno sa však situácia stala zložitejšou. V dôsledku nárastu geopolitického napätia stáli investori pred voľbou vysokej inflácie alebo spomalenia ekonomického rastu.

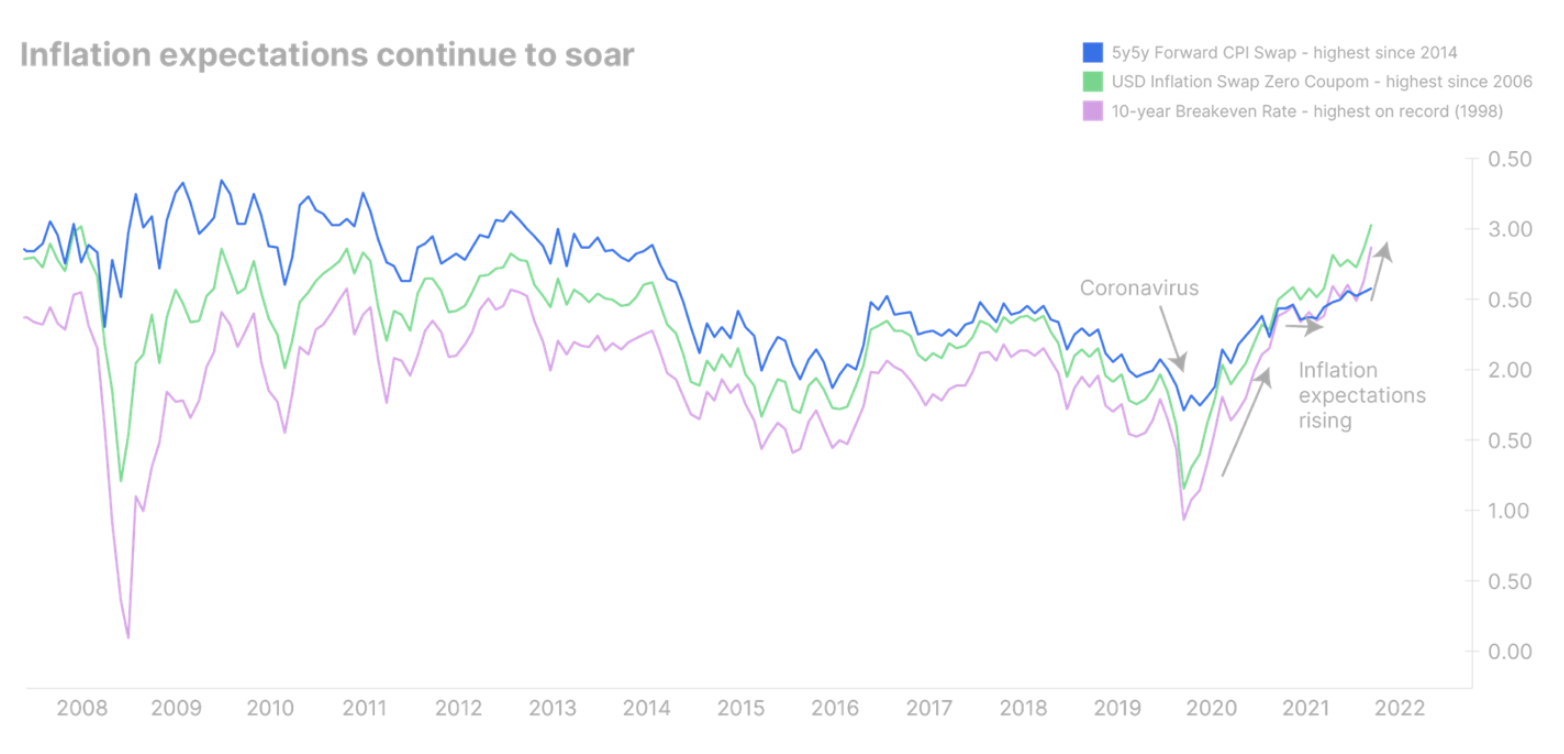

To je obrovský problém pre Federálny rezervný systém, ktorý mal pôvodne za cieľ sprísniť ekonomiku počas obdobia expanzie, keď bola inflácia na vrchole. V súčasnosti je ťažké určiť, kedy dôjde k tomuto vrcholu, ale spomalenie ekonomiky je nevyhnutné. Federálny rezervný systém musí presmerovať svoje úsilie na riešenie jedného z týchto dvoch problémov. Podľa nášho názoru sa tentoraz Fed pokúsi obmedziť infláciu na úkor ekonomického rastu. V skutočnosti inflačné očakávania v USA nedávno dosiahli rekordné maximá naprieč krivkou, čo naznačuje, že vysoká inflácia sa konsoliduje viac, ako sa pôvodne predpokladalo.

Boj s infláciou však nie je taký jednoduchý, ako sa môže zdať. Aj keď súčasná inflácia spôsobila ponukový šok, Federálny rezervný systém je schopný obmedziť len dopyt. Aj tak však má zmysel intervencia v podobe vyšších úrokových sadzieb, ktorá zabráni ďalšiemu rastu inflácie. Vyššie sadzby si však vyžadujú ekonomický optimizmus, ktorý je v súčasnosti podkopaný neistotou okolo energetickej krízy. Stratégia Fedu zameraná na zvyšovanie úrokových sadzieb by preto mohla spôsobiť ďalšie sploštenie alebo dokonca inverziu výnosovej krivky, čo by v blízkej budúcnosti mohlo znamenať recesiu.

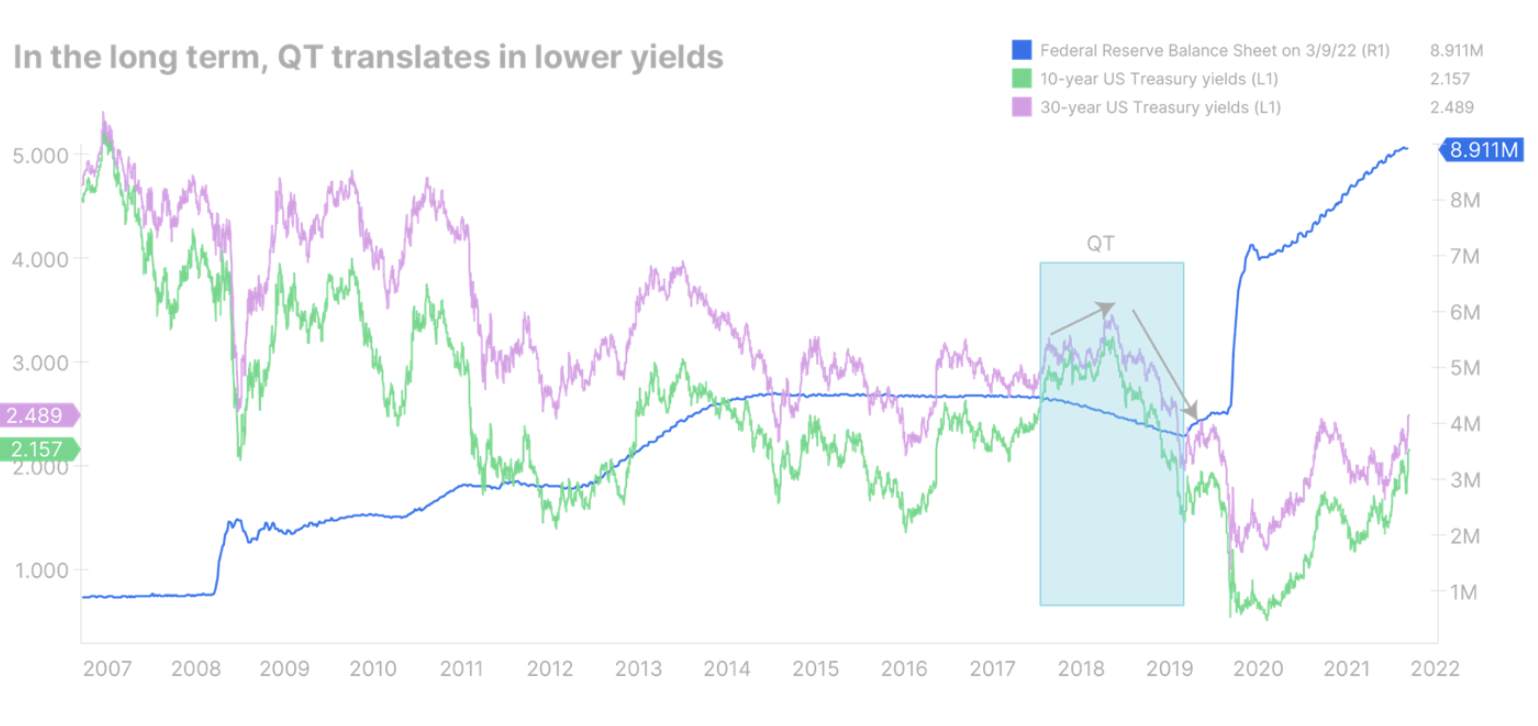

Preto sa domnievame, že skôr ako neskôr bude musieť Fed začať proces znižovania svojej súvahy, aby zvýšil dlhodobé úrokové sadzby. Treba však pripomenúť, že v minulosti zníženie súvahy znamenalo z dlhodobého hľadiska zníženie úrokových sadzieb. Najlepším príkladom je kvantitatívne sprísnenie. kvantitatívne sprísnenie, QT) v rokoch 2018 – 2019: hoci sa dlhodobé sadzby spočiatku zvýšili, keď sa volatilita trhu zvýšila, výnosy prudko klesli.

História nás učí, že centrálne banky sú lepšie v ovládaní krátkeho konca výnosovej krivky ako dlhého konca, pretože dlhodobé sadzby závisia od toho, či investori veria, že ekonomika môže odolať sprísňovaniu Fedu. Tentoraz to nebude inak a Fed možno bude musieť prejsť do recesie, aby obmedzil infláciu.

Preto očakávame, že výnosy amerických vládnych dlhopisov v strednodobom horizonte porastú na celej výnosovej krivke a mierne ju sploštia. Krátko po začatí kvantitatívneho sprísňovania však môže dôjsť k revízii dlhodobých výnosov smerom nadol, čo spôsobí náhle sploštenie alebo dokonca inverziu výnosovej krivky.

Výnosy európskych dlhopisov budú naďalej rásť a výnosy štátnych dlhopisov sa budú rozširovať

V Európe sa situácia skôr zhorší, než sa zlepší. Energetická kríza vyvíja veľký tlak na infláciu. Preto EBC neudrží svoj akomodačný postoj a bude nútený ukončiť skôr fiškálne stimuly a začať zvyšovať úrokové sadzby už v septembri tohto roku. ECB riskuje, že ak bude zaostávať za Federálnym rezervným systémom, euro by mohlo ďalej devalvovať, čo by viedlo k ešte vyššej inflácii.

Európske krajiny sa zároveň budú snažiť financovať svoje vlastné výdavky na obranu a energetiky zvýšením emisie štátnych dlhopisov, čím sa zvýši tlak na zvyšovanie ziskovosti. Najväčším problémom je, že tentoraz nebude ECB schopná zmierniť účinky nadmerného zadlžovania medzi členskými štátmi, ako to bolo v prípade pandémie Covid. Preto sa volatilita na trhu úrokových sadzieb prudko zvýši. Scenár, v ktorom sa výnosy desaťročných nemeckých štátnych dlhopisov zvýšia na cieľovú úroveň 0,6 %, zatiaľ čo spready európskych štátnych dlhopisov sa výrazne rozšíria, nie je v žiadnom prípade nereálny.

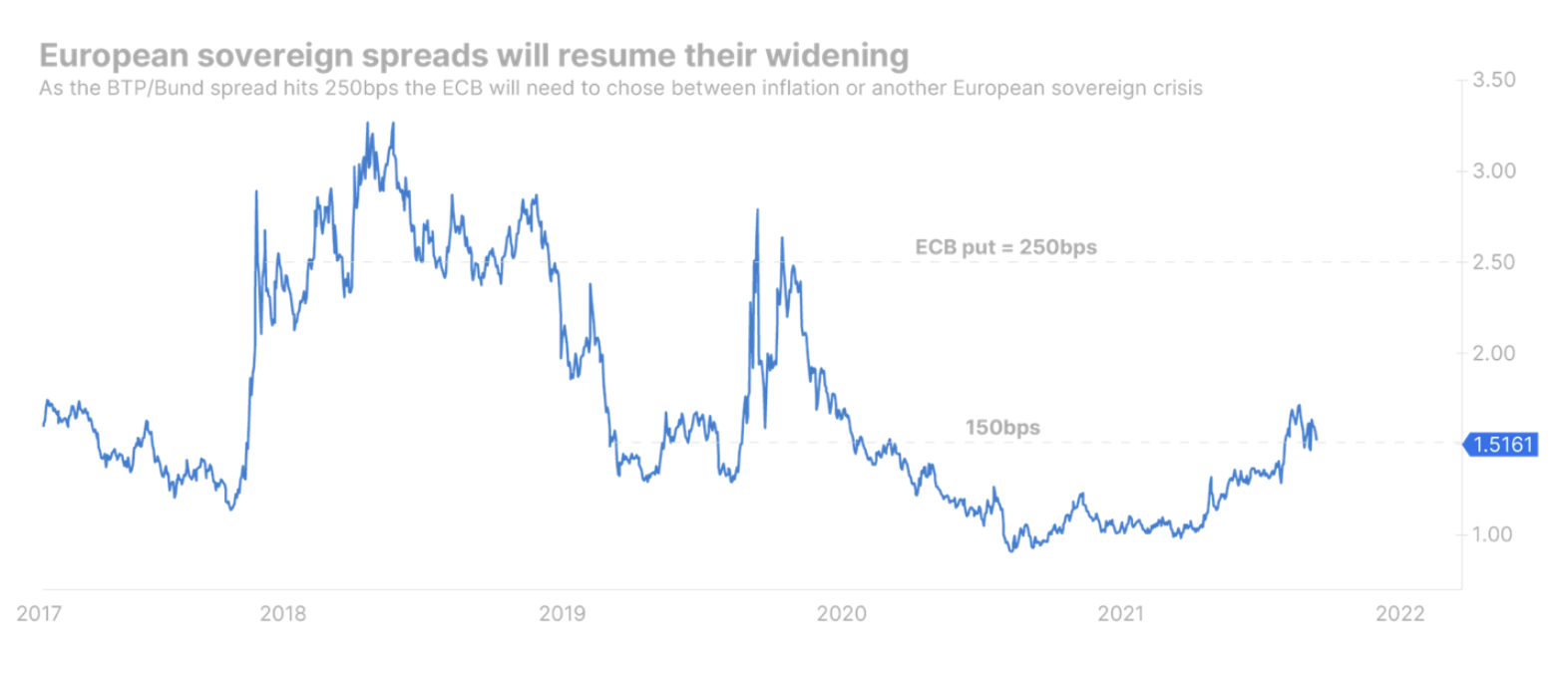

Oveľa širšie rozpätia štátnych dlhopisov, okrem toho, že sú politicky problematické, sú problémom aj pre program sprísňovania menovej politiky centrálnej banky, keďže finančné podmienky sa v niektorých krajinách sprísnia rýchlejšie ako v iných. Veríme, že ECB bude tolerovať takéto rozšírenie, kým spread talianskych a nemeckých vládnych dlhopisov nedosiahne 250 bp. V tomto momente môže byť centrálna banka nútená rozhodnúť sa, či uprednostní infláciu alebo ekonomický rast.

Fiškálna politika na úrovni EÚ môže zabrániť rýchlemu rozširovaniu spreadov štátnych dlhopisov. Všetky členské štáty čelia rovnakým problémom, pokiaľ ide o energiu a výdavky na obranu, takže obranný a energetický balík EÚ financovaný vydaním spoločného dlhu EÚ by mal zmysel; znížilo by to volatilitu v oblasti európskych vládnych dlhopisov, čo by ECB umožnilo zamerať sa na infláciu. Avšak – ako sme už videli pri príležitosti pandémie – dosiahnutie dohody zo strany členských štátov EÚ sa môže ukázať ako zdĺhavý proces, takže je nepravdepodobné, že okrajové krajiny budú mať prístup k takejto podpore už v XNUMX. štvrťroku.

Podnikové dlhopisy pod väčším tlakom

Je nepravdepodobné, že by sa rozširovanie spreadov podnikových dlhopisov skončilo. Keď centrálne banky po celom svete zvýšia úrokové sadzby, reálne výnosy porastú, čo ešte viac sprísni finančné podmienky. Aj keď sú reálne výnosy výrazne negatívne, v oblasti podnikových dlhopisov začíname vidieť určité alarmujúce signály: rozširovanie spreadov, volatilné primárne trhy a strata chuti investorov riskovať.

Keďže volatilita pokračuje, slabšie spoločnosti budú mať čoraz ťažší prístup na primárny trh dlhopisov, čím sa zvýši riziko refinancovania a panika na trhu.

K dispozícii sú všetky prognózy Saxo Bank na tejto adrese.

Zanechať odpoveď