Bublina nie je zlá. Čo sa od nich môžeme naučiť?

Špekulatívna bublina - slovo, ktoré vzrušuje investorov, dvíha vlasy ekonómom a priťahuje oči Kowalského ku clickbaitovým titulkom finančných portálov. Spájame ich najmä negatívne, v mysli si vykresľujeme obraz krízy, bankrotov mnohých drobných sporiteľov a známych jednotiek finančného sveta. Bubliny sú „niečo“, čo v priebehu rokov ťažilo z horúcej ekonomiky, tlače hotovosti a bohatých peňaženiek, čo posunulo úvodzovky do astronomických úrovní, ktoré sa (aspoň zjavne) neodrazili v základných predpokladoch. Ekonómovia v nich vidia iracionalitu správania, rôzne druhy „asymetrie“ informácií, ktoré uprednostňujú robenie investičných chýb a nesprávneho zhodnotenia situácie, ako aj bežné davové šialenstvo podľahnúce móde.

História nás zaplavuje množstvom príkladov veľkolepých špekulatívnych bublín, ktoré ukazujú, že ich priebeh je vždy podobný. Väčšinu populácie očaria burzové zisky, krátko po tom, čo dostane vedro studenej vody v podobe obrovskej zľavy. Niektorí strácajú, iní získavajú. Tento vzor sa dá zapísať do akejkoľvek bubliny, ktorá na trhu vznikla. Sú však špekulatívne bubliny len nafúknutými akciovými „výtvormi“? Je za nimi skutočná hodnota? Určujú bubliny na burze budúce investičné smery, alebo sú len nástrojom na zničenie trhu?

Bublina ≠ strata

Skôr než prejdem k samotnému potenciálu, ktorý sa skrýva v špekulatívnych bublinách, rád by som trochu predstavil ich behaviorálny kontext. Bez toho, aby sme sa zamerali na akademické tvrdenia, je pozoruhodné, že ľudia vidia problém špekulatívnych bublín, keď prídu o niečo – majetok, úspory alebo prácu – čo s tým súvisí. Vinu potom možno zvaliť na banky, špekulantov, investičné fondy, neviditeľnú ruku trhu, bankárov atď. O bublinách je preto ťažké hovoriť pozitívne. Málokto si však pamätá, že kým dosiahnu veľkosť, ktorá im umožňuje zlomiť sa, musí podstúpiť určitý proces. Zrodí sa bublina, rozvíja sa (a teda určitá skupina investorov vidí jej potenciál), zažíva svoje zlaté obdobie a potom ...? umieranie? Nie nevyhnutne.

Prvým a historicky najznámejším príznakom špekulácie je tulipanománia. Myslím si, že ku genéze tohto podujatia nebudem veľmi blízko, pretože mnohí by mohli povedať, čo sú to tulipány s tak vyspelými finančnými nástrojmi, ktoré v súčasnosti máme (a na ktorých nastali moderné špekulatívne bubliny). Semper Augustus - tak sa volala kvetina, ktorá spôsobila šialenstvo Holanďanov, sformovala dve dôležité veci z pohľadu modernej ekonómie. Prvým je bežný trhkde sa uskutočnila operácia kúpy a predaja na „štandardizovanej komodite“. Druhým, oveľa zaujímavejším výsledkom tejto bubliny je zárodok futures kontraktov. Potom tzv veterné obchodné zmluvy, kde ich môžeme doslovne preložiť ako obchod s vetrom. Takže zmluvy o žiarovkách boli obchodované skôr, ako boli fyzicky doručené. Samotná Tulipanománia silne ovplyvnila vývoj špekulácií na trhu. Špekulovalo sa, čo sa dalo – dlhopisy, cibuľky tulipánov, akcie indických spoločností. Špekulovalo sa už do takej miery, že základné životné potreby boli z tohto druhu obchodu vylúčené.

ČÍTAŤ: Byť vo väčšine, teda pár slov o fenoméne davu

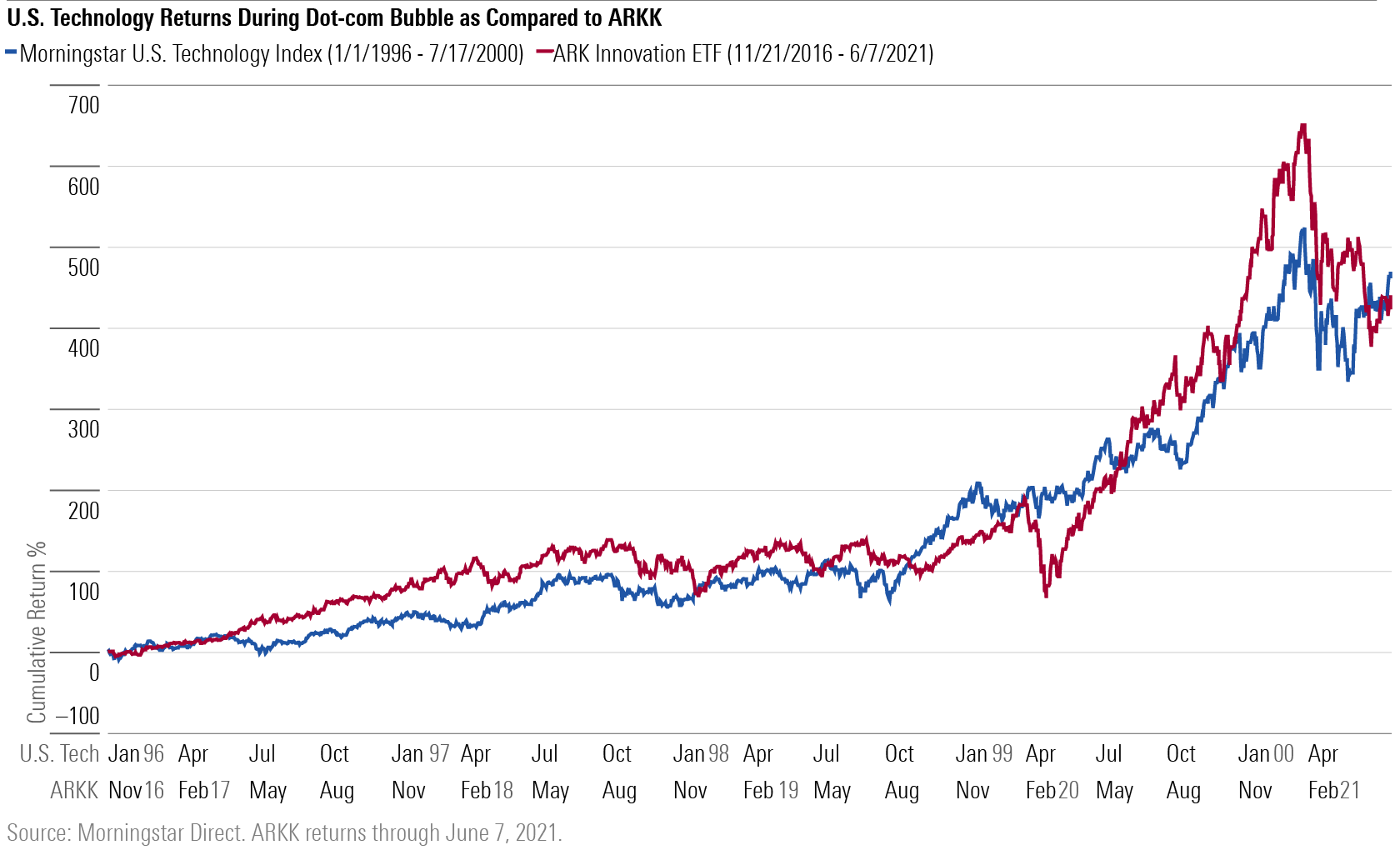

Internetová bublina a IT sektor

V tomto článku trochu vynechám historickú chronológiu súvisiacu s krízami, aby som načrtol svoj pohľad na pozitívne aspekty bublín aktív. Smerom k modernému svetu sa teda vydáme pohľadom na zážitky dot-com boom kríza. Alternatívne sa môže nazývať dot-com bubble, IT bubble alebo dot-com. Najdôležitejšie je pochopiť samotnú krízu v kontexte toho, čo sa dialo po nej. Napriek prasknutiu bubliny v roku 2000 sú dominantnými spoločnosťami v americkej a globálnej ekonomike spoločnosti z IT sektora. Môžeme tu použiť množstvo príkladov, ktoré s tým súvisia. Samozrejme, že sa prebudia hlasy, že ľudia prídu o financie na bublinách (keď prasknú), čo je samozrejme pravda. Z logiky veci sú však špekulatívne bubliny skutočne dobrým barometrom budúcich dlhodobých trhových trendov. Z hľadiska správania sa dá povedať, že investori sledujú určitú módu a trendy novosti. Preto nejakým spôsobom oceňujú potenciál v neznámom. Nemusí ísť o racionálne ocenenie. V tomto prípade ide o čisto špekulatívny pohyb, zvyčajne vytvorený na vízii budúcnosti, v ktorej bude naša činnosť vďaka svojmu vysokému potenciálu prinášať obrovské zisky.

Źródło: morningstar.com

Dot-com boom v 90. rokoch bol poháňaný najmä tlakom nástupu internetu a jeho schopností. Mnohé z akcií spoločností, ktoré akýmkoľvek spôsobom súvisia so slovom Internet, neboli ničím iným ako skvelým nápadom s malým plánom rastu – tým menej schopnosťou preukázať ziskovosť. Napriek prasknutiu tejto bubliny, ktoré bolo nevyhnutne výsledkom všeobecnej módy, je v súčasnosti IT priemysel sám o sebe (veľký technologický sektor) jedným z najúspešnejších odvetví vo vyspelých ekonomikách. Často, keď hovorím o bubline pozitívne, počujem opozičný argument v podobe: miestne firmy nemali nič spoločné s fungovaním na internete, niektoré sú kríky atď. priemysel kryptomeny z hľadiska dlhodobého, ziskového trendu, hovoríme o projektoch, ktoré boli podvodmi?

Spravidla to bude zvyčajne tak, že na „módnych“ trhoch / odvetviach / odvetviach budú vždy existovať „vedľajšie efekty“ v podobe podvodných spoločností, ktoré využívajú popularitu odvetvia. Nájdu sa aj také, ktoré s potenciálnou bublinou (z hľadiska aktivity) okrem názvu nemajú nič spoločné. Ak zhrnieme predloženie tohto príkladu, existujú alebo žiadne spoločnosti, ale trend, ktorý vychádza z bubliny aktív, je dlhodobý. Samotné bubliny teda nie sú zlé samy o sebe (s veľkým dôrazom na tie moderné), keďže sú do značnej miery dobrým barometrom, do ktorých odvetví môže trh ísť.

Kedysi internet, dnes nové technológie

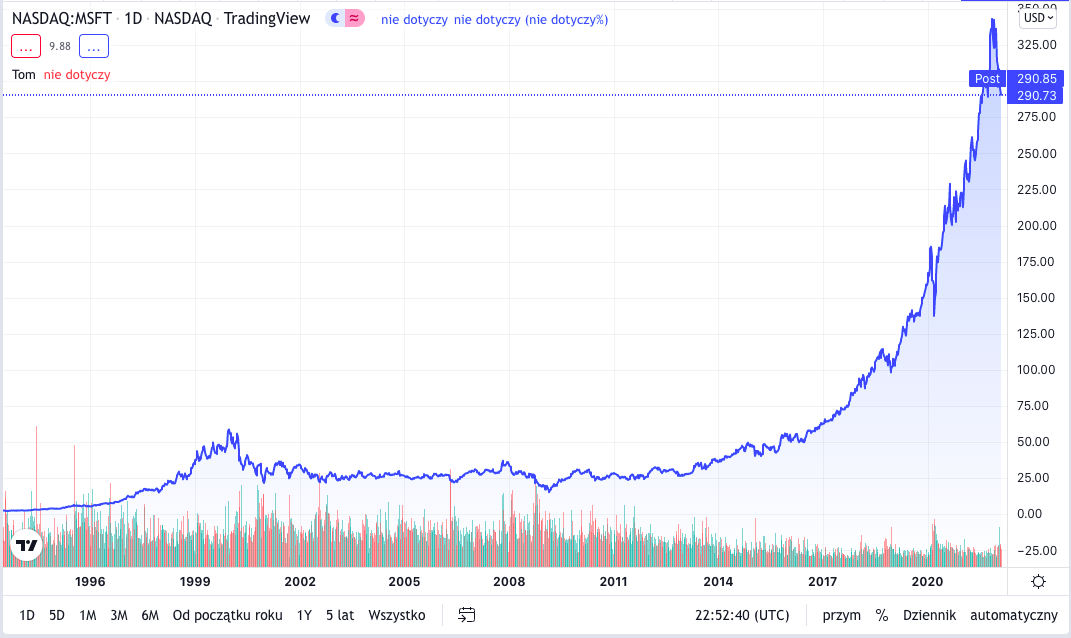

Akademické učebnice a vedecké články zvyčajne hovoria o bubline dot-com. behaviorálna bomba bez hodnoty. Tieto tézy často vychádzajú z argumentov, že moderné spoločnosti súvisiace s novými technológiami (vyššie uvedené aj US-TECH) majú s bublinou internetových spoločností málo spoločného. Samozrejme, nie je to celkom pravda. Aby ste našli príklad, nemusíte chodiť ďaleko Microsoft. Rozvíjala by sa spoločnosť rovnako rýchlo, ak by vtedajšia menová politika + racionalizácia trhu chcela bojovať s rastúcou internetovou bublinou? V budúcnosti by došlo k takému veľkému preskupeniu odvetví, keby nebolo bubliny dot.com? Je to trochu ako porovnávanie covidu a zrýchlenej (tak trochu vynútenej pomermi) digitalizácie spoločnosti. Začali by sme tak intenzívne zavádzať virtuálne riešenia do každodenného života, nebyť epidemiologickej krízy?

s

Často sa stretávam s argumentom, že vtedajšie high-tech spoločnosti nemali s dotcom boomom veľa spoločného. Napokon, ako som už vyššie spomínal, medzi módou pre internetové firmy sa v tomto košíku našli aj také, ktoré s internetom okrem názvu nemali veľa spoločného. Kto sú však dnes giganti odvetvia nových technológií? je Microsoft, jablko alebo dokonca Amazonka neprežil dotcom krízu? V tejto súvislosti možno teda samotnú bublinu považovať za katalyzátor. Aktíva, ktoré sledujú trendy vytvorenej bubliny, sa nakoniec predajú komerčne racionálnym spôsobom. Chcem tým povedať, že investori nevyhnutne diskontujú skutočnú hodnotu danej spoločnosti správnym spôsobom (po vlne zliav). Stačí sa pozrieť na cenový graf spoločnosti Microsoft priložený vyššie. 2000. storočie a rok XNUMX v skutočnosti priniesli výrazný výpredaj akcií vtedajšieho technologického giganta, ALE z dlhodobého hľadiska bola špekulatívna bublina iba katalyzátorom, ktorý vyčistil internetový priemysel (v tom čase široko chápaný rozsah ), zanechávajúc po sebe dve veci: potenciál i spoločnosti s hodnotou. Od vzniku Microsoftu, napriek jeho niekoľkoročnému dobiehaniu strát spôsobených prasknutím internetovej bubliny, sú aktuálne výnosy akcií (pri zohľadnení celého obdobia možno počítať v tisícoch.

Subprime, nehnuteľnosti a komodity

V kontexte kríz, ktoré podnecujú, by som špekulatívne bubliny rozdelil do dvoch kategórií. Jednou z nich by boli bubliny na tradičných trhoch, poháňané rytmom súvisiacim s peňažnou zásobou (inflácia, ľudia v obehu, menová politika vrátane úrokových sadzieb). Teda faktory, ktoré prirodzene podporujú vytváranie prostredia pre iracionalitu investorov. Štátna politika a aktivity verejných inštitúcií vytvárajú cenové bubliny. Z dopytu po daných aktívach, navyše podporovaného štátom, profitujú banky aj poskytovaním výhodnejších úverov. Slučka a začarovaný kruh iracionálnych rozhodnutí a investícií sa preto začína sťahovať a cirkulovať rýchlejšie. Klienti a investori sú náchylní na ponúkaný handicap – štátna podpora, ale aj inštinkty a faktory správania, ktoré sú formované rozhodnutiami, ktoré nie sú ani zďaleka racionálne. Toto je prvý typ bubliny, ktorý sa do istej miery spolieha na mechanizmus opísaný vo Vojne o peniaze z hľadiska „strihania oviec“. Pre nezasvätených ide o praktiku, ktorá je umelo vytvorená menovou politikou, aby na tom mohla zarobiť skupina ľudí, ktorí v takomto nadhodnotení skutočne vidia výhody. Strihanie oviec je zamerané na zarábanie peňazí na davoch oviec.

ČÍTAŤ: Čínsky trh s nehnuteľnosťami – všetko, čo o ňom potrebujete vedieť

Druhým typom bublín, ktoré sú už v oblasti môjho záujmu, sú investičné módne bubliny. Samozrejme, nie každá móda má svoj odkaz v hodnote. Spoločný bod spájajúci dotcom bublinu a bublinu na Bitcoinie je, že obe aktíva predtým urobili technologický prelom. Nehnuteľnosti a ich požičiavanie sú tu s nami už nejaký čas. Prasknutie bubliny na tomto trhu bolo výsledkom okrem iného nadhodnotenia s počtom pripísaných ľudí, neschopnosti splácať zazmluvnené záväzky, uvoľnenej (a teda podpornej) politiky centrálnych bánk a vymyslených akcií finančných inštitúcií. v kontexte vytvárania štruktúrovaných produktov založených na kolísaní trhu o peniaze. Ak vezmeme do úvahy problémy súvisiace s nasýtením trhu a tvorbou bubliny na internetových spoločnostiach a krypto, je jednoduchšie prikloniť sa k teórii ich nafúknutého rastu jednoducho v kontexte módy „neznámeho s potenciálom“

Nové bubliny, nové odvetvia ekonomiky

Prvá myšlienka, ktorá ma napadá v kontexte nedávnej bubliny, je Bitcoin a široko chápaný kryptotrh. Práve na kotáciách BTC bolo možné zaznamenať prvé príznaky špekulatívnej horúčky (aspoň v roku 2017). V kontexte vyššie uvedených príkladov a záverov, ktoré hovoria o vytváraní enormných dlhodobých potenciálov na trhu, možno usúdiť, že ďalším prelomom bude kryptografický priemysel. Prvý boom fascinácie týmto trhom sme zažili, keď každá korporátna banka a veľké podniky chceli mať vlastnú kryptomenu. Okrem formy jej užitočnosti (hlavne v oblasti platieb) smerovala túžba vytvoriť „firemnú menu“ skôr k prestíži ako k skutočnej pridanej hodnote produktov/služieb. Po údere je to, čo je tokenizácia sa môže v nadchádzajúcich rokoch stať tým, čo internet robí pre nový technologický priemysel.

V súčasnosti sú špekulatívne bubliny dobrým východiskovým bodom, keď hľadáme moderné a inovatívne odvetvia, ktoré majú veľmi veľký potenciál prevziať veľkú časť trhu. Postoj k bublinám, ktoré by sme mali prijať, by mal byť skôr založený na dlhodobej báze, ktorá zohľadňuje predpoklad racionálneho vývoja. Súčasná špekulatívna horúčka v súčasnosti priniesla naozaj dobré investičné smery. Preto sa oplatí zaobchádzať s nimi ako s katalyzátormi trhu, ktoré za sebou zanechajú len tie aktíva, ktoré stoja za našu pozornosť.