Bublina na trhu štátnych dlhopisov a voľby v USA

Centrálne banky po celom svete rozširujú akomodačné opatrenia vo forme kvantitatívneho uvoľňovania a „peniaze z helikoptér“ na riešenie hlbokých ekonomických problémov. Doteraz to prispelo k býčiemu trhu na akciových trhoch a poklesu úrokových sadzieb v Európe aj v Spojených štátoch. Aj keby investor tento rok využil boom akciového trhu, keď koronavírus oslabil, musel by čeliť následkom.

Tieto dôsledky súvisia s americkými voľbami a infláciou a dlhopisy budú prvými aktívami, ktoré utrpia. Teraz, viac ako kedykoľvek predtým, je dôležité premýšľať o štruktúre svojho portfólia a inflačnom hedgingu, aby ste ochránili svoj kapitál v súmraku fiat peňazí.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Štátne dlhopisy – tlakový hrniec, ktorý sa chystá vybuchnúť

Vzhľadom na to, že takmer nulové úrokové sadzby neposkytujú žiadnu ochranu pred rastúcou infláciou, štátne dlhopisy sú momentálne najhorším typom aktív vo vašom portfóliu. Nákup štátnych dlhopisov dnes znamená blokovanie tak nízkeho výnosu, že v prípade zvýšenia inflácie hodnota dlhopisov klesne. Nepomôže ani držanie dlhopisu do splatnosti, keďže inflácia pohltí aj malý kupón, ktorý dostanete spolu s istinou.

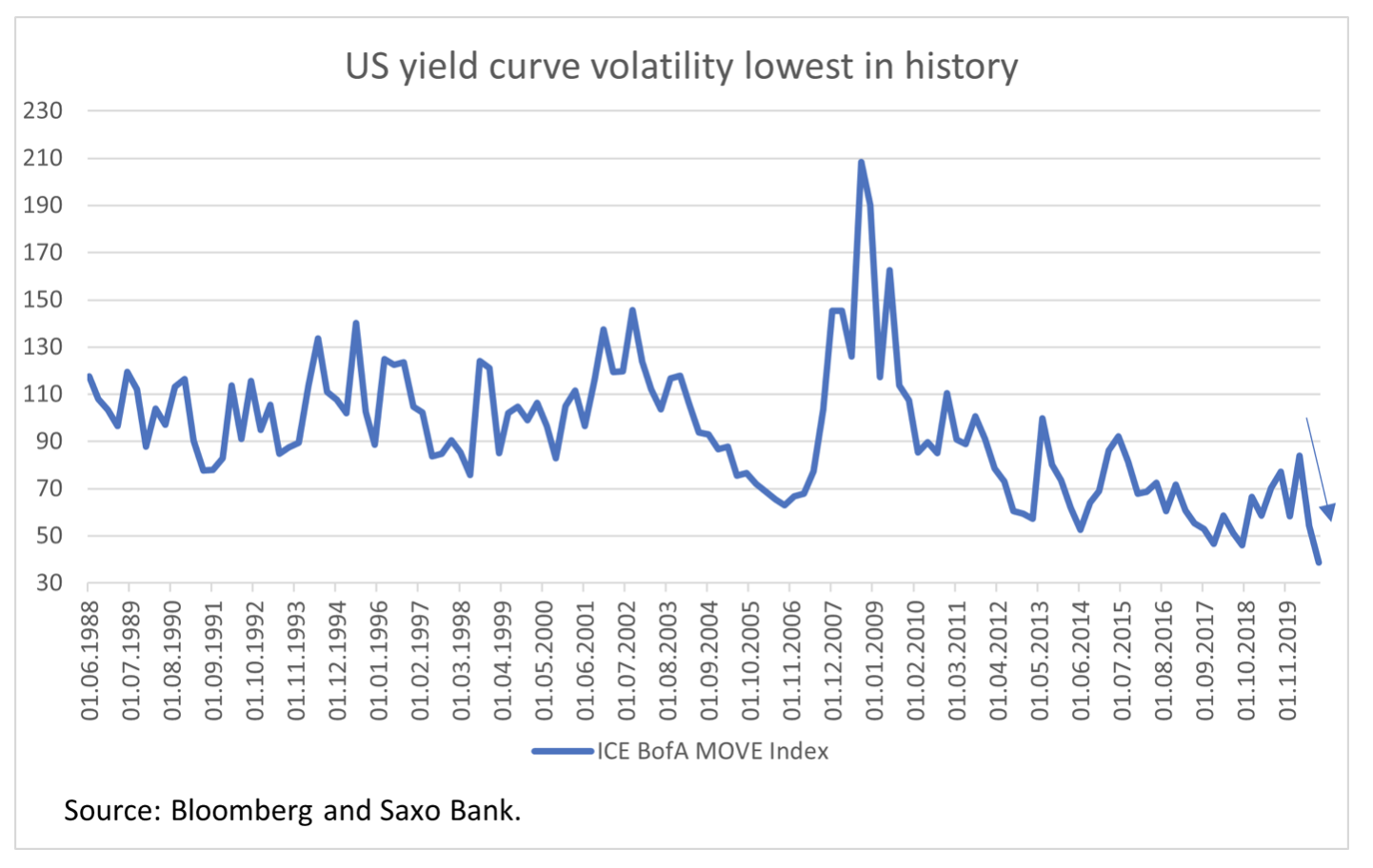

Zároveň je volatilita štátnych dlhopisov na celom svete na najnižšej úrovni v histórii. V dôsledku toho je obchodovanie s týmito cennými papiermi ešte zložitejšie – na využitie výhody zmeny o jeden bázický bod je potrebný významný pákový efekt pozície.

Veríme, že štátne dlhopisy sú v súčasnosti najväčšou pascou v histórii. Neposkytujú žiadny dlhodobý zisk a výnosová krivka je odsúdená na rýchlejší rast, ako sa očakávalo v dôsledku inflácie. V kontexte volieb v USA však môže existovať oblasť krátkodobých príležitostí. V prípade Bidenovho víťazstva predpovedáme býčie sploštenie a v prípade víťazstva Trumpa - medvedí rast americkej výnosovej krivky.

Máme relatívnu dôveru v infláciu. Kvôli toľkému tlaku na jeho oživenie to v určitom bode pôjde hore. Tá sa potom stane nezastaviteľnou, pretože jediným nástrojom, ktorý ju dokáže spomaliť, bude menová politika. Centrálne banky nemôžu počítať s fiškálnou politikou pre jej politickú povahu.

V tejto chvíli vláda USA vkladá peniaze priamo do vreciek občanov, aby sa vyhla masívnej kríze počas pandémie Covid-19. Rodiny, ktoré potrebujú peniaze, ich míňajú tak, ako ich dostanú. Inflačný tlak sa tak zvyšuje. Ak inflácia nečakane stúpne, čo bude môcť urobiť nový americký prezident? Peniaze poskytnuté občanom si už nebude môcť vziať späť, pretože by to znamenalo výnimočný pokles obľúbenosti. Preto zostanú „peniaze z helikoptér“, inflácia bude naďalej rásť a na boj s ňou bude sám Federálny rezervný systém.

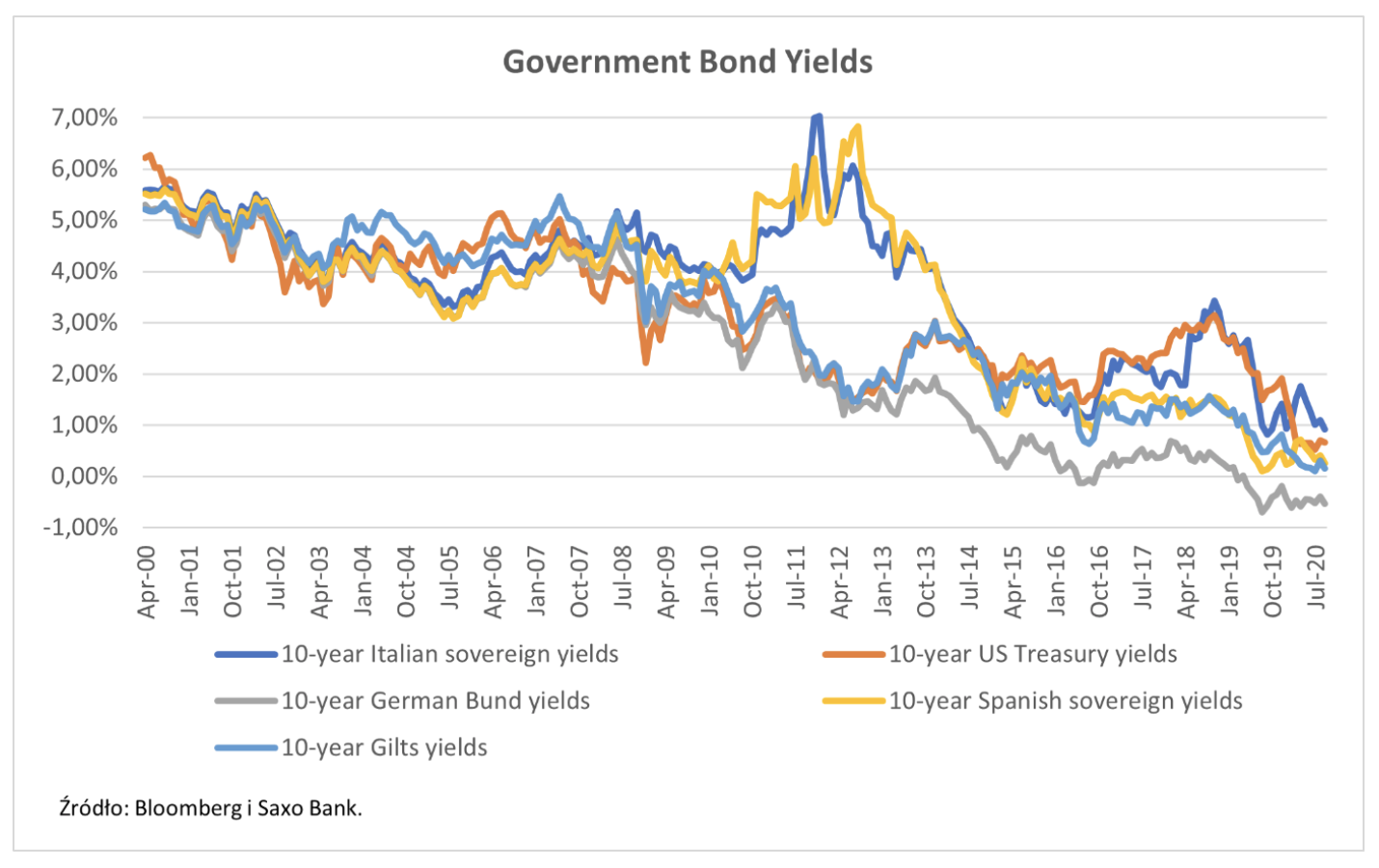

Aj keď existuje šanca, že inflácia zostane v poslednom štvrťroku tohto roka utlmená, mali by sme vziať do úvahy možnosť zvýšenia volatility v súvislosti s druhou vlnou Covid-19, ktorá ovplyvní výkonnosť štátnych dlhopisov. Zatiaľ čo sa pandémia ukázala ako výhodná pre americké a nemecké štátne dlhopisy, výnosy rizikovejších štátnych dlhopisov výrazne vzrástli. Najviditeľnejším príkladom je Taliansko, ktoré v súčasnosti ponúka najnižšiu ziskovosť od vstupu do eurozóny. Pred koronavírusom poskytovali talianske 1-ročné štátne dlhopisy BTP výnos okolo 2,5 %. Na vrchole pandémie sa zvýšil na takmer XNUMX %.

Keďže cenné papiere talianskej štátnej pokladnice sú na trhu vnímané ako rizikové, v prípade akýchkoľvek problémov investori predajú BTP a nakupujú nemecké dlhopisy. Teraz, keď sa BTP zotavil na úroveň pred pandémiou, veríme, že držba týchto cenných papierov predstavuje viac strát ako ziskov. Pri investovaní je dôležité vedieť, kedy získať zisk a kedy stratiť. V tomto momente na býčom trhu je vhodný čas na predaj, aby ste sa pripravili na budúci vývoj. Podľa nášho názoru sa to týka najmä vládnych dlhopisov európskych periférnych krajín: Španielska, Talianska, Portugalska a Grécka.

Zhoršenie výkonnosti podnikových dlhopisov znamená zníženie ratingu a bankrot

Od finančnej krízy v roku 2008 sa svetové centrálne banky snažia znížiť volatilitu trhu. Na zabezpečenie likvidity a priaznivých ekonomických podmienok boli implementované nekonvenčné nástroje. Žiadna z týchto politík nedokázala vyliečiť chorú ekonomiku. S pandémiou Covid-19 boli centrálne banky, ktoré dúfali v posilnenie ekonomiky, v skutočnosti nútené ju ďalej stimulovať.

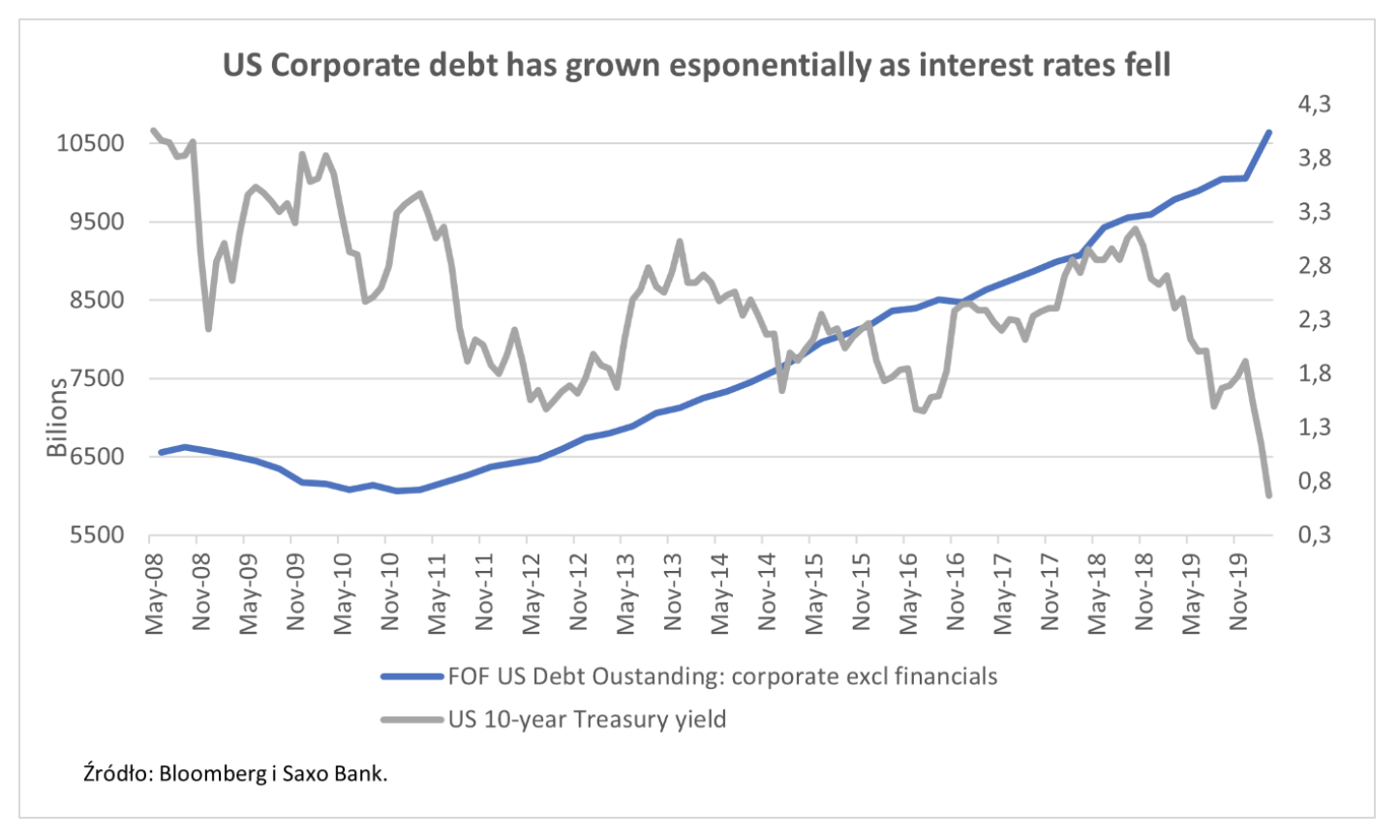

V priebehu posledného desaťročia čoraz viac spoločností využívalo ekonomickú situáciu prostredníctvom svojich súvah. Financovanie je čoraz lacnejšie a investori čoraz viac odmietajú riziko. Keď sa výkonnosť podnikových dlhopisov na celom svete zhorší, takéto správanie bude mať dôsledky. Veríme, že druhá vlna pandémie a voľby v Spojených štátoch by mohli prispieť k výraznému zvýšeniu počtu znížení ratingu a bankrotov. Investorom preto odporúčame, aby boli v poslednom štvrťroku tohto roka obozretní a starostlivo vyberali cenné papiere z hľadiska rizika.

Voľby v USA: Korporátne dlhopisy USA sa predpokladajú na štvrtý štvrťrok

TRUMP VYHRAL: Dá sa očakávať, že sa bude opakovať situácia z posledných štyroch rokov: deregulácia, nižšie dane pre podniky a tlak na domácu produkciu. V tomto kontexte dobre vyzerajú sektory financií, infraštruktúry, energetiky a americký priemyselný a výrobný sektor. Nepotrebné dlhopisy majú vyšší potenciál rastu. Aj keď sa nás však netýkajú dlhopisy s nižším výnosom, stále sa prikláňame k priemerným splatnostiam do siedmich rokov, aby sme obmedzili negatívne dopady inflácie.

BIDENA vyhrala: Bidenovo víťazstvo bude pre podnikové dlhopisy na trhu vnímané ako negatívne. Očakávame pokles v sektoroch, ktoré ťažili z deregulácie a nižších daní za Trumpovho pôsobenia. V tomto scenári uprednostňujeme dlhopisy vyššej kvality, aby sme využili krátkodobú volatilitu, ktorá donúti investorov utiecť k bezpečnejším investíciám. Podľa nášho názoru trh ešte nezaznamenal víťazstvo Bidena, a preto bude volatilita vysoká. Tento stav však nebude trvať dlho. Investori, ktorí hľadajú dlhodobé investície, by mali hľadať príležitosti v oblasti „zelených“ dlhopisov.

SÚŤAŽ O VÝSLEDKY VOĽBY: Vzhľadom na to, že v tomto roku sa v dôsledku pandémie zvýši počet odovzdaných hlasov poštou, je vysoká pravdepodobnosť, že výsledok volieb bude spochybnený. Podľa tohto scenára sa bezpečné aktíva stanú kľúčovými a budú sa zhodnocovať, kým nebude jasný víťaz. V tejto súvislosti prinesú najväčšie výhody americké XNUMX-ročné štátne dlhopisy a dlhodobé, vysokokvalitné dlhopisy investičného stupňa. Po určení víťaza možno očakávať, že sa trh s dlhopismi bude správať tak, ako je opísané v predchádzajúcich scenároch.

Korporátne dlhopisy EÚ – pozor na druhú vlnu koronavírusu

V oblasti európskych korporátnych dlhopisov sú zaujímavé príležitosti ako pre dlhopisy investičného stupňa, tak aj pre dlhopisy s vysokým výnosom. Spready podnikových dlhopisov sa od pandémie skutočne zúžili, no stále sú širšie ako v predkrízovom období. Je však dôležité vybrať dlhopisy, ktoré sa ukážu ako odolné počas druhej vlny COVID-19. Najzaujímavejšou oblasťou sú podľa nás podnikové dlhopisy s nižším investičným ratingom a lepším ratingom s vysokou ziskovosťou. Stimulácia implementovaná centrálnou bankou a oživenie ekonomiky budú prínosom pre dlhopisy zo sektorov, ktoré boli pandémiou najviac zasiahnuté.

V zložitom prostredí dlhopisového trhu budú mať investori prospech zo starostlivého výberu a opatrnosti

Hoci na dlhopisovom trhu vidíme veľa výziev, sme presvedčení, že investori budú aj naďalej schopní úspešne obchodovať s cennými papiermi s pevným výnosom. Odporúčame starostlivý výber rizika, pretože na trhu sú jasné známky oslabenia. V takomto prostredí je dôležité starostlivo zvoliť duráciu, pretože spready sa môžu krátkodobo ešte viac sprísniť, no z dlhodobého hľadiska môžu negatívne prekvapiť.