– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Ako sa Fed stal Santa Clausom na trhu s nehnuteľnosťami

Trh s nehnuteľnosťami v kontexte krízy a početné porovnania súčasného stavu s rokom 2008 zostáva stále horúcou témou. Najnovšie údaje o predajoch, stavebných povoleniach a existujúcich nehnuteľnostiach mohli pozorovateľom spôsobiť určitý zmätok. Na jednej strane boli údaje stále horšie a horšie a nikto nemal veľkú nádej na ich zlepšenie (v kontexte reštriktívneho monetárneho prostredia), na druhej strane reálne ceny bytov nezažívajú veľkú krízu. Ako je to teda s týmito vlastnosťami? Budú čeliť poklesu? Alebo možno ďalší obrovský boom? V tomto článku vám predstavím niekoľko zaujímavých údajov a záverov o stave tohto sektora z posledných štvrťrokov.

ČÍTAŤ: Čínsky trh s nehnuteľnosťami – všetko, čo o ňom potrebujete vedieť

Úrokové sadzby nie sú to najdôležitejšie

Najmä pri analýze hypotekárneho trhu je jedným z najdôležitejších faktorov ovplyvňujúcich jeho podobu: úrokové sadzby – nič prevratné. Ak by sme sa však pozreli na reálne úrokové sadzby úverov poskytnutých na kúpu nehnuteľnosti, v skutočnosti nie sú až také vysoké. Dokonca by som zašiel tak ďaleko, že by som povedal, že ich úroveň je pod normálom, čo o chvíľu ukážem. Predtým Fed začal zvyšovať úrokové sadzby, človek s mesačným rozpočet na bývanie približne 2000 400 USD, mohla si kúpiť dom v hodnote viac ako 000 290 USD. V tomto bode by ten istý kupujúci musel nájsť dom s cenou 000 XNUMX dolárov alebo menej. Ak teda úrokové sadzby úverov nie sú hlavným problémom, čo potom je? Odpoveď je závratne vysoké ceny bývania, ktoré sú napriek zhoršeniu sektora v roku 2023 stále na veľmi vysokých úrovniach.

Pri pohľade cez prizmu posledných desiatich rokov je mechanizmus zvyšovania cien bytov pomerne jednoduchý a ekonomicky pochopiteľný. Nízke úroky z pôžičiek, vysoká dostupnosť hotovosti, väčší (ekonomický) zmysel v investovaní namiesto šetrenia peňazí to malo za následok zvýšenie cien nehnuteľností. Prirodzene, existuje trh s nehnuteľnosťami „pákové aktívum“, financované vo väčšine prípadov na dlh. Nie je ťažké vidieť a vytvoriť jednoduchú koreláciu, v ktorej Nižšie úrokové sadzby sú spojené s vyššími cenami nehnuteľností. Čo sa teda tentokrát pokazilo? Ekonomická logika by naznačovala, že ceny bytov by mali v súčasnom období klesať. Odpoveď na túto otázku by mohla byť umelo obmedzená ponuka nehnuteľností, dôvody, pre ktoré môžeme hľadať napríklad návrat do obdobia, keď FED udržiaval úroveň sadzieb hlboko pod trhom.

Upravme to o infláciu

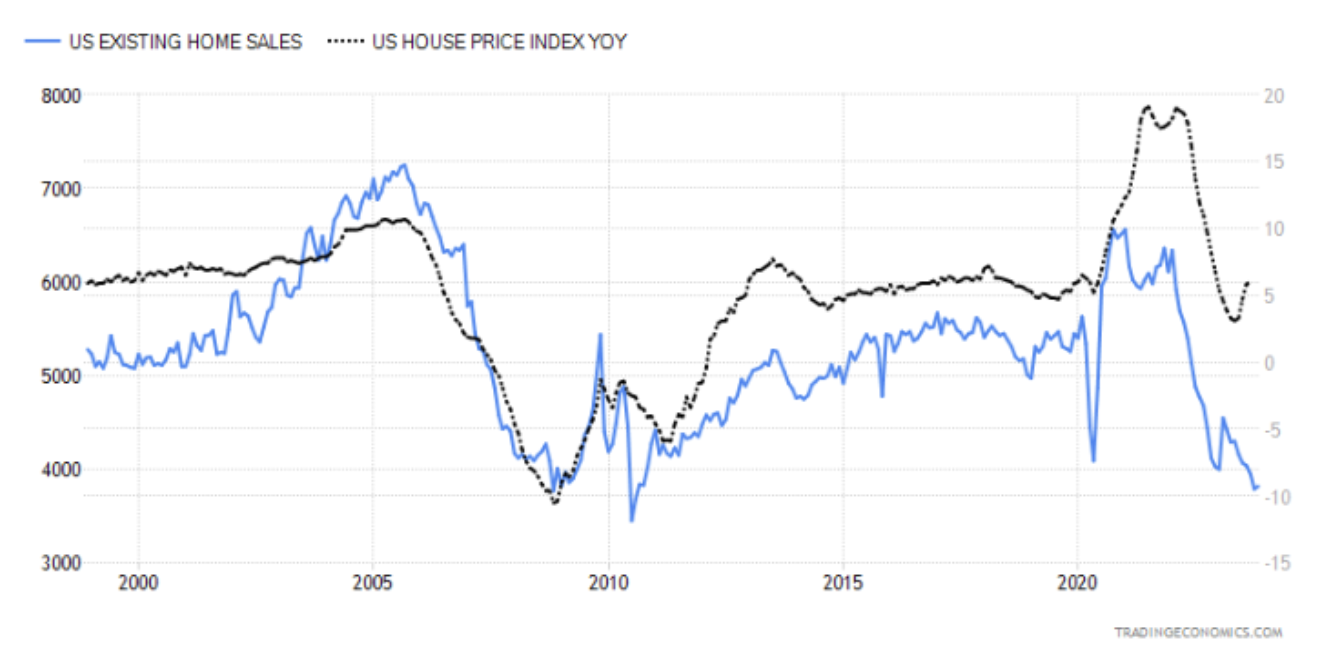

Súčasná úroveň predaja nehnuteľností je presne taká, akú sme zažili tesne po kríze 2007-2009. Nikoho neprekvapím, že do značnej miery urobila svoje aj predchádzajúca recesia založená na dlhopisoch MBS, čím poškodila trh s bývaním. Nižšie je uvedený graf aktuálnych bytov a ich cien (cena bytov je čierna čiara). Venujte prosím pozornosť nielen divergencii poslednej časti grafu (to ešte nič nedokazuje), ale aj „odlepovaniu“ cien v súčasnom období vysokých úrokov.

Predaje domov vs ceny domov. Zdroj: Tradingeconomics.com

Myslím si, že väčšina ľudí, ktorí mali aspoň trochu do činenia s ekonomikou, si dobre uvedomuje, že znižovanie úrokových sadzieb prebieha v r. "kritický" moment. Rozprávanie "kritický" Mám na mysli takú, v ktorej má inflácia už silný klesajúci trend a ekonomika potrebuje stimuláciu. V súvislosti s týmto grafom dávam do pozornosti aj fakt, že v rokoch 1998 - 2007 trh s bývaním nešiel pod 5 miliónov predaných nehnuteľností...

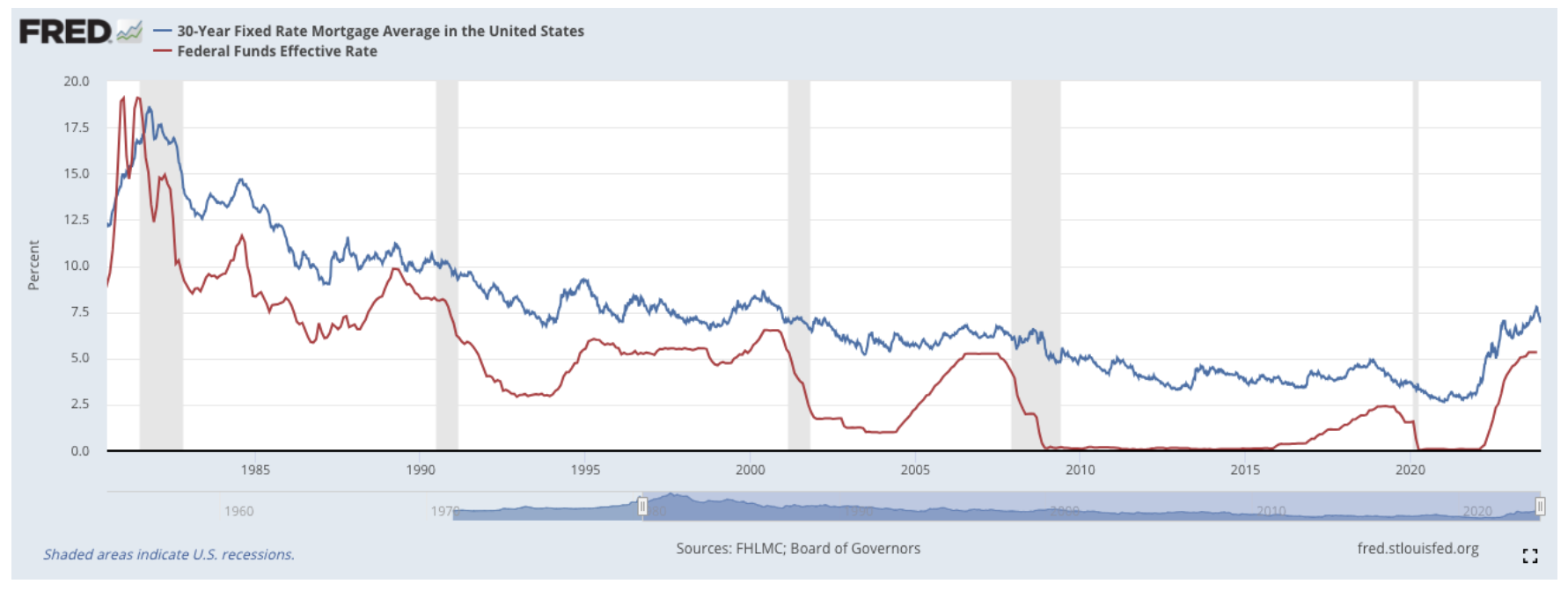

Vyššie uvedená 30-ročná hypotekárna sadzba sa v porovnaní s reálnymi úrokovými sadzbami nezdá mimoriadne kritická (červená čiara). Je pravda, že stojí za zmienku, že je na vyššej úrovni ako v roku 2008. Pri všetkých výpočtoch zohľadňujúcich infláciu je najdôležitejšie, že zvyšuje nielen stranu nákladov, ale aj stranu príjmov. Ak by sme upravili aktuálnu úrokovú sadzbu na 30-ročných hypotekárnych úveroch, v súčasnosti by bola nižšia ako pred 2011. štvrťrokom 2,53 – jej úroveň dosahuje približne XNUMX %. Ideme ďalej týmto smerom – reálne úrokové sadzby boli počas pandémie negatívne a šialená úroveň stimulácie trhu. Odhliadnuc od tohto divokého obdobia stojí za zmienku, že úrokové sadzby hypoték sú v súčasnosti na najnižšej úrovni za posledných 25 rokov – samozrejme s prihliadnutím na úrokovú sadzbu upravenú o infláciu.

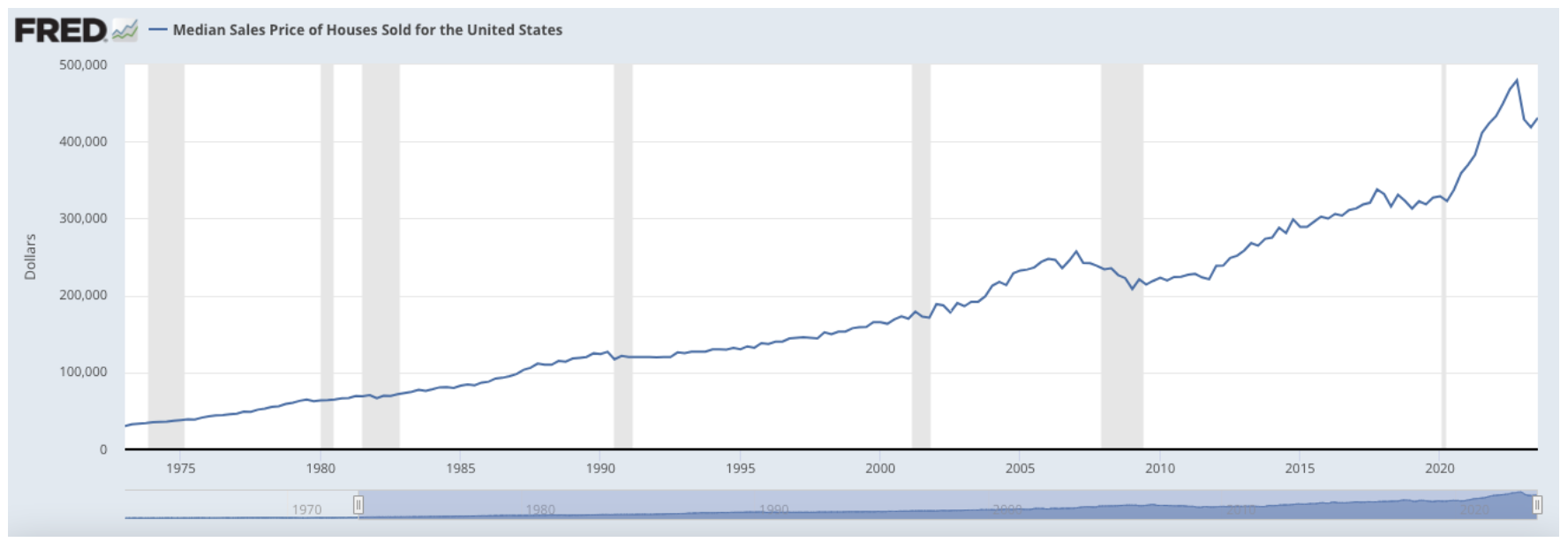

o 1300 % vyššie

S prihliadnutím na obdobie posledných 50 rokov vzrástli ceny nehnuteľností takmer o 1300 610 %. Samotný index CPI zaznamenal nárast približne o XNUMX %. To znamená, že v reálnom vyjadrení sa nehnuteľnosti zvýšili dvakrát viac (z hľadiska cien) ako príjmy očistené o infláciu. Nižšie uvedená grafika zobrazuje medián predajnej ceny nehnuteľností na daňovom úrade.

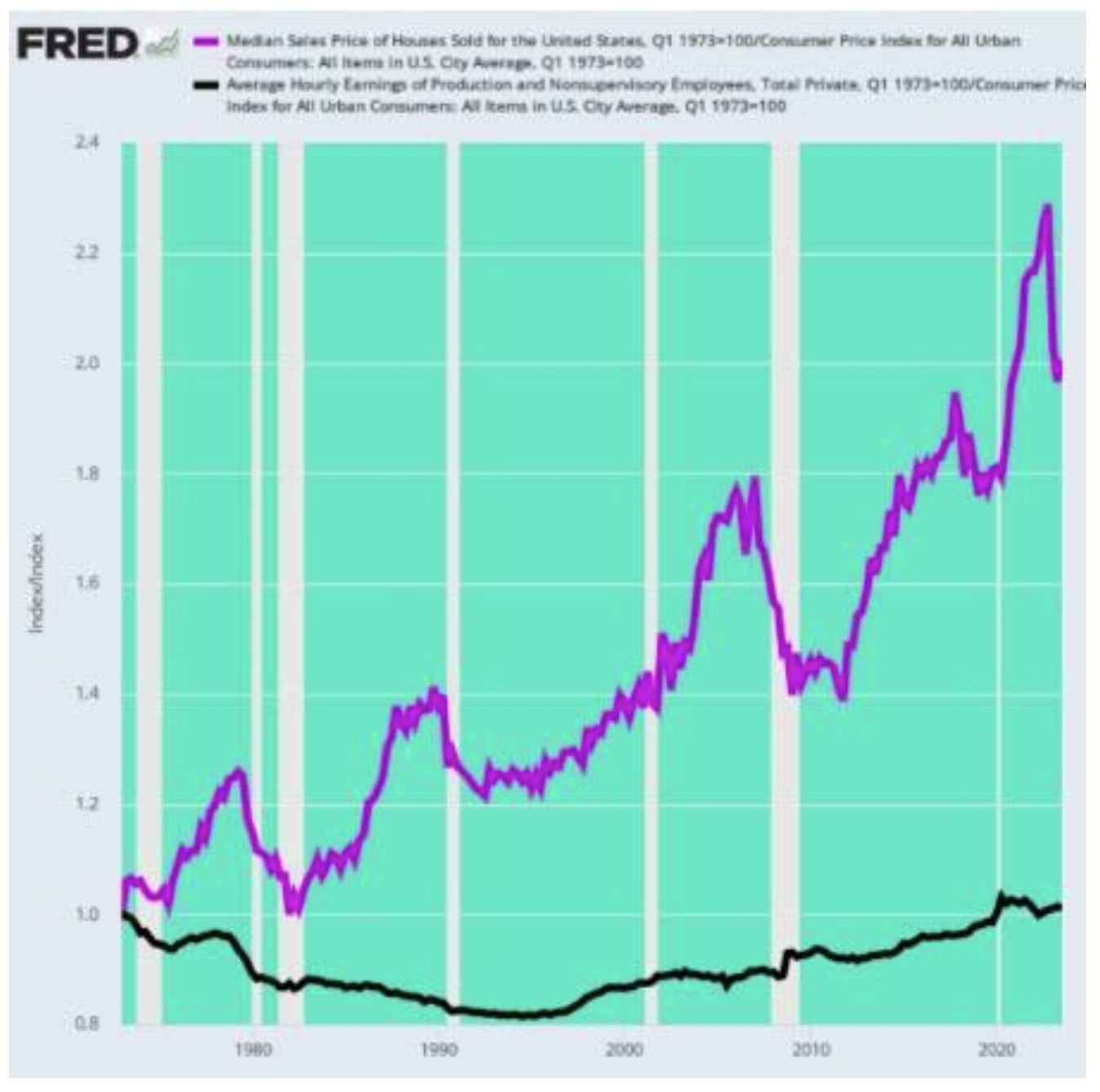

Niektorým z vás zrejme napadne jedna otázka – naozaj mzdy rástli tak pomaly, že nedokázali držať krok s prudko stúpajúcimi cenami na trhu nehnuteľností? Nedávno sa portál Zero Hedge pokúsil vypočítať, ako vo vzájomnom vzťahu vyzerajú reálne mzdy (hodinová mzda upravená o infláciu) a mediánové ceny upravené o infláciu.

zdroj: zerohedge.com

Aplikácia? Pri pohľade na vyššie uvedený graf sa za posledných päť desaťročí priemerná mzda upravená o infláciu (čierna čiara) zvýšila len o 1 %. Čo je veľmi dôležité, hovoríme tu celé 50-ročné obdobie, nie ročný rast o 1 %. Medzitým sa stredná cena domu upravená o infláciu (fialová čiara) zvýšila o 100 %. Reálny rast cien nehnuteľností predbehol rast reálnych miezd 100-krát. V praxi to znamená, že prípadná bytová „kríza“ bude súvisieť s prirodzenou nedostupnosťou nehnuteľností, ktorá vyplýva z ich abstraktných cien. Pri súčasných splátkach úveru je preto úroková sadzba v skutočnosti menším problémom ako prvkom závratného nárastu ceny. Verte, že z tohto sektora sú určite paradoxnejšie kombinácie rôznych údajov. Tie sú však v celej debate o realitnom trhu najdôležitejšie.

Jednou z najviac alarmujúcich vecí na hypotekárnych úveroch je fakt, že 95,2% všetky neuhradené záväzky sú pôžičky s pevnou úrokovou sadzbou. Preto na základe údajov o úrokových sadzbách možno predpokladať, že takmer 70 % z tohto celku 95,2 % skupiny tvoria záväzky úročené sadzbou 4 %. Jediný záver, ktorý mi napadá, je túžba umelo „potlačiť“ úrokové sadzby úverov, aby sa zvýšilo tempo výstavby nových bytov. Je ťažké si predstaviť fungovanie developerského priemyslu bez prílevu čerstvého hypotekárneho kapitálu. V tejto súvislosti je veľmi záhadné, čo sa stane s realitným trhom pri ďalšom znížení úrokových sadzieb. Skreslenie je v súčasnosti také veľké, že napriek vysokým sadzbám a nízkej ponuke ceny stúpajú.

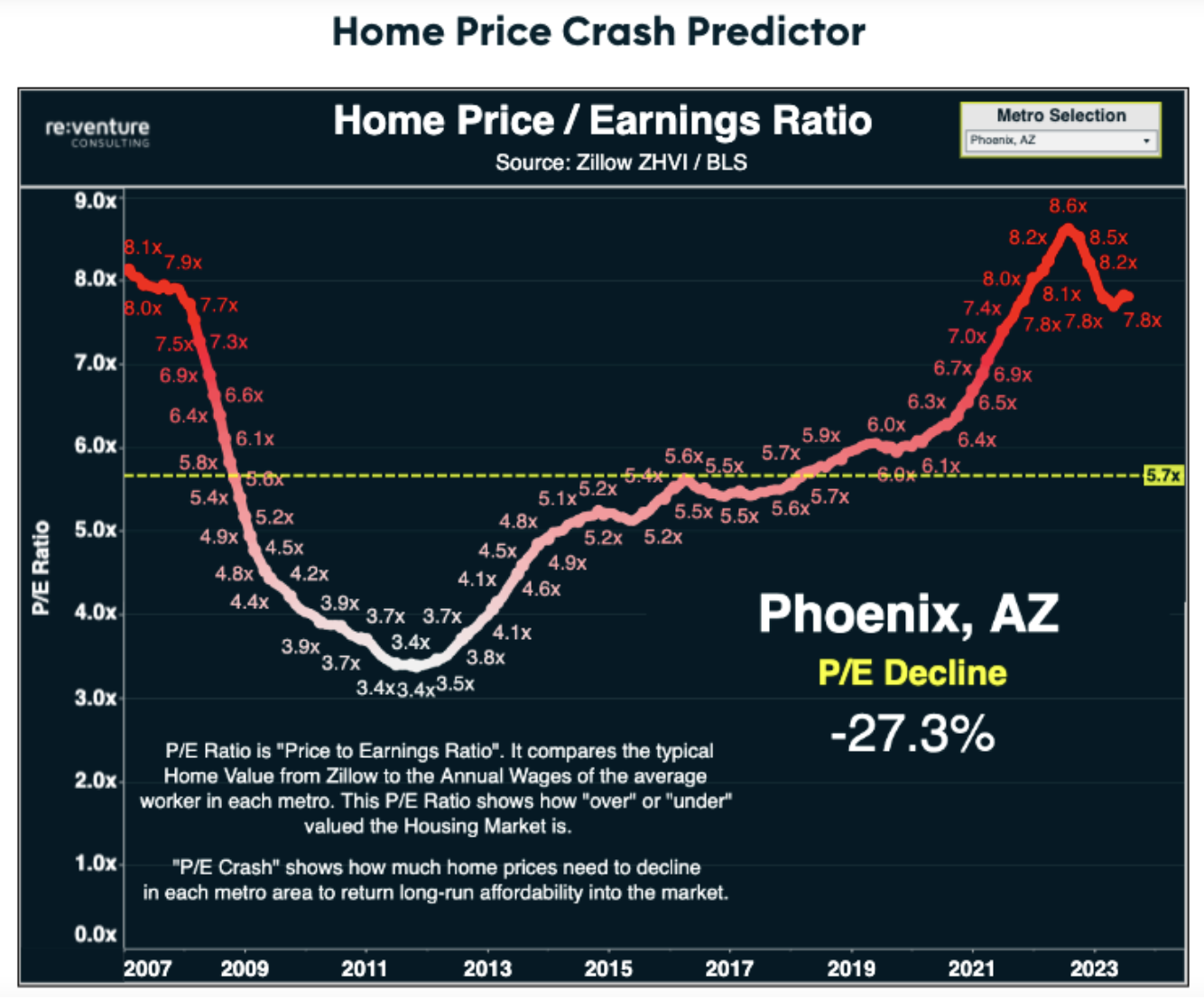

Pred nami je však obrovský stimul, ktorý v prípade ozdravenia kvôli ešte nižším úrokovým sadzbám hypoték môže vytlačiť ceny nehnuteľností ešte vyššie. Fed, či už úmyselne alebo nie, sa stal svätým Santa Claus pre tento sektor, ktorá svojimi stimulačnými činnosťami prispieva k vytváraniu obrovských deformácií. Ďalšie „kolo“ potenciálnych stimulov (tlač + nízke úrokové sadzby) by mohlo byť bodom zlomu pre sektor nehnuteľností. Aj keď sa môže zdať, že sa nám podarilo pristáť jemne bez vážnejších ekonomických škôd, možno sa tento prvok v budúcnosti, výrazné zmeny v menovej politike stanú klincom do ďalšej rakvy realitnej krízy. Na záver mi dovoľte zanechať veľmi výstižnú grafiku z re:venture poradenstvo.

Zanechať odpoveď