Šesť dôvodov, prečo budú úrokové sadzby v roku 2022 naďalej rásť

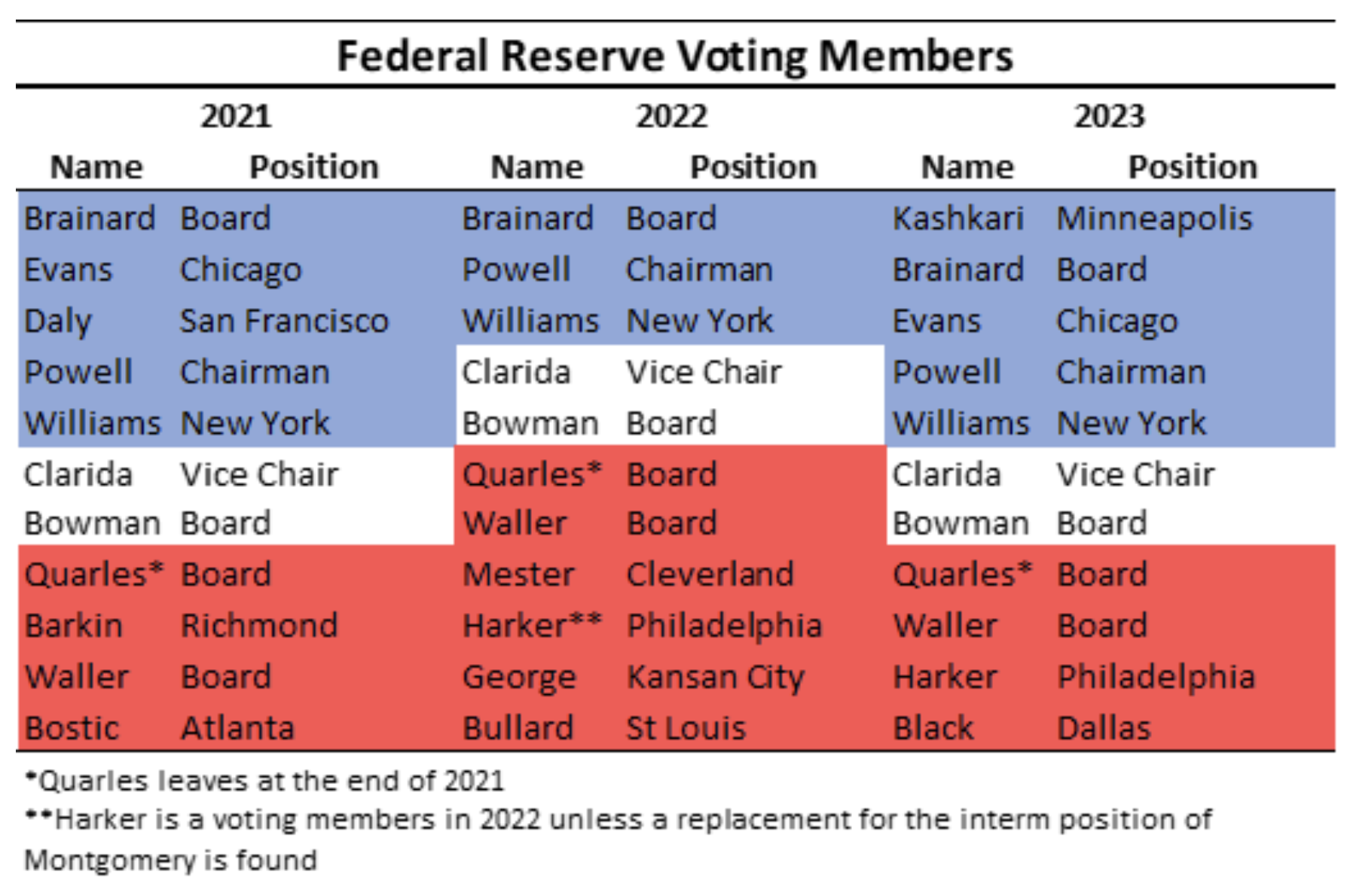

Argumentov pre zvýšenie výnosov dlhopisov je čoraz viac, a preto ide index MOVE nahor. Inflačné tlaky budú pretrvávať aj v roku 2022 a Federálny rezervný systém po tom, čo sa Bullard, George, Mester a Harker stanú členmi s hlasovacím právom, prijme trochu jastrabejšiu rétoriku. To znamená, že očakávania zvyšovania úrokových sadzieb budú musieť rásť a dopyt po amerických štátnych dlhopisoch bude naďalej klesať, keďže nákupy aktív budú naďalej klesať. Riešenie dlhového stropu odstráni aj odpor voči dlhodobej ziskovosti.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

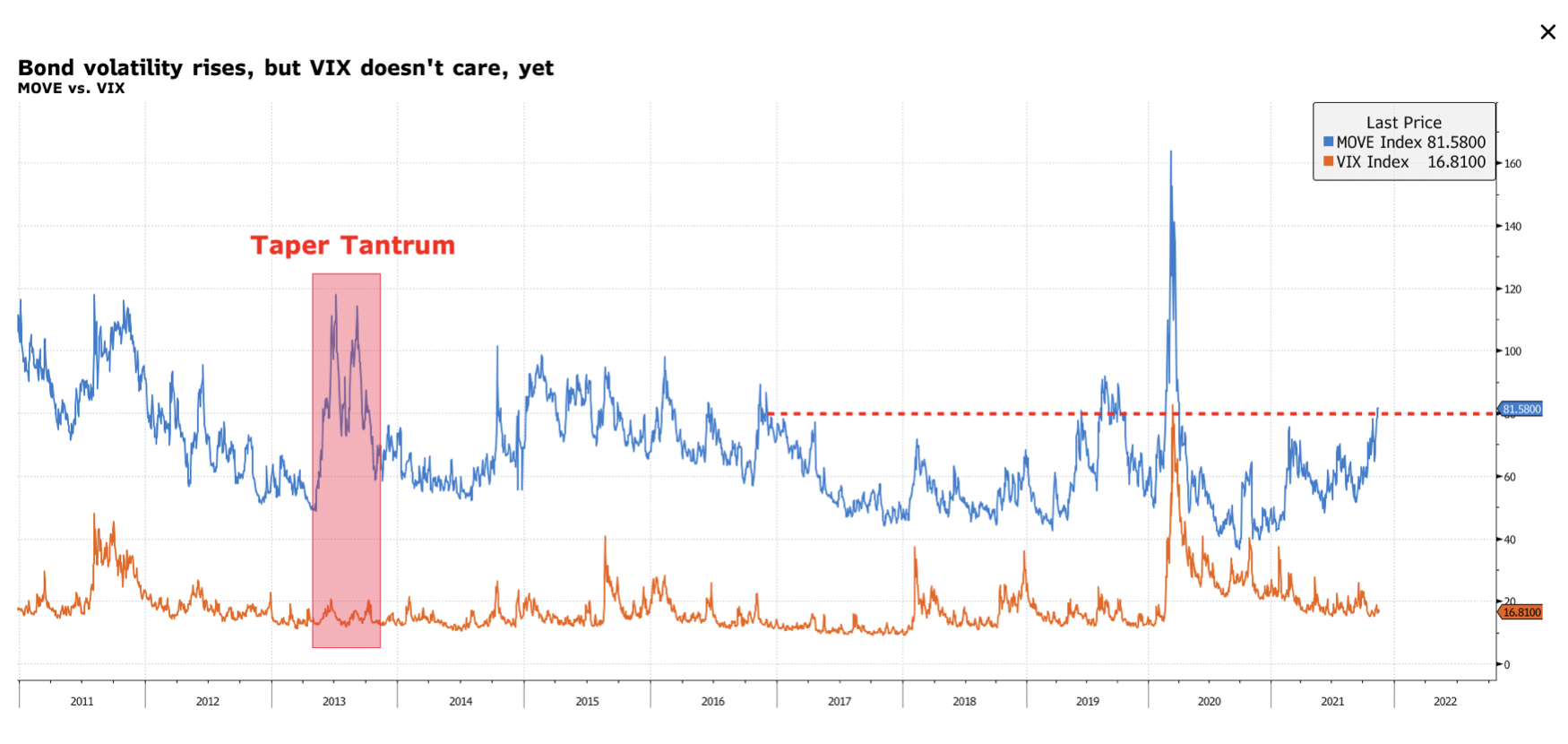

Trh s dlhopismi sa naďalej zabezpečuje: dávajte si pozor na index Move

Napriek tomu, že výnos 1,40-ročných dlhopisov zostáva v pásme 1,70 % -XNUMX %, pod povrchom sa niečo deje. Index MOVE vzrástol na najvyššiu úroveň od marca 2020, co poukazuje na to, že investori na trhu s dlhopismi sa zaisťujú proti zvyšovaniu úrokových sadzieb. Celkovo sú investori nespokojní so súčasnou úrovňou ziskovosti z dôvodov uvedených nižšie.

Ešte znepokojivejší je rastúci rozpor medzi MOVE a VIX. Naznačuje to, že investori do dlhopisov sú čoraz opatrnejší, zatiaľ čo akciový trh naďalej podstupuje vysoké riziko. Akcie sa však budú musieť prispôsobiť pohybom na dlhopisovom trhu.

Federálny rezervný systém: Agresívnejšia rétorika v roku 2022

Teraz je čas, aby ste sa zaujímali o komentáre ultrajastrabov Federálneho rezervného systému.

Tento týždeň James Bullard, predseda Fedu St. Louis vyzval na agresívnejšiu politiku na ochladenie inflačných tlakov. Uviedol zaujímavé argumenty, vr. že skoré zvýšenie úrokových sadzieb môže centrálnej banke umožniť zvýšiť menej zvýšení, že centrálna banka môže stále zvýšiť sadzby pred ukončením obmedzovania nákupov dlhopisov a že likvidácia súvahy môže začať okamžite po ukončení tohto nákupu .

Tento komentár nezostal bez povšimnutia a v čase Bullardovho vyhlásenia vzrástli výnosy päť- a desaťročných dlhopisov približne o 3 bázické body. Tesne po rozhovore CEO pre Bloomberg však tieto výnosy klesli, čo naznačuje, že vyššie spomínané jastrabie komentáre v konečnom dôsledku nepriniesli žiadny efekt.

Čoskoro však môžu získať na dôležitosti, pretože Bullard a ďalších päť veľkých jastrabov získajú hlasovacie práva na stretnutiach FOMC budúci rok. Ide o jasný posun k agresívnejšej rétorike v porovnaní s holubičou politikou Fedu z roku 2021.

Dôsledok takejto zmeny je pre trh s dlhopismi kľúčový, pretože zatiaľ čo Federálny rezervný systém sa doteraz cítil pohodlne pri prijímaní reaktívneho prístupu k inflačnému riziku, budúci rok sa môže zmeniť.

Makroekonomické prostredie pravdepodobne zostane inflačné

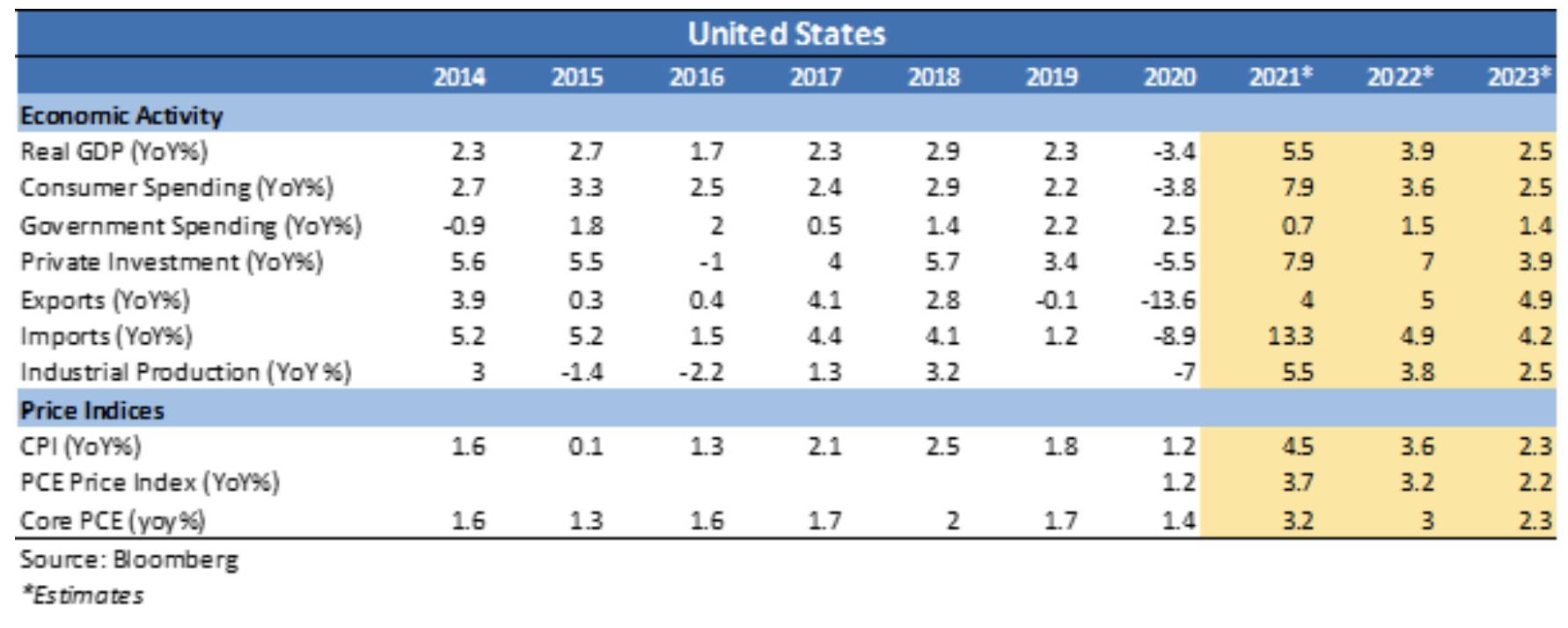

Ako sme tento rok mnohokrát zdôraznili, existujú náznaky, že inflácia zostane vysoká počas dlhšieho obdobia. Nedostatok investícií vo fyzickom svete (energia a ťažba), poruchy v dodávateľskom reťazci, trvalý dopyt vo vyspelých krajinách a rastúce nájomné, to všetko poukazuje na vyššiu infláciu, než je 2% cieľ Federálneho rezervného systému na celý rok 2022. Otázkou však zostáva , sme svedkami zmeny? štrukturálneho charakteru, ktorá udrží infláciu nad 2 % počas dlhšieho obdobia. Podľa mnohých generálnych riaditeľov je pravdepodobné, že vidíme štrukturálny posun v cenových tlakoch, keďže mzdy výrazne vzrástli a neočakáva sa, že v blízkej budúcnosti budú klesať. ale desať dočasná dilema sa pre dlhopisy stane trochu irelevantnou, keď už nebude reč o vysokej inflácii vypočítanej v r mesiacov, ale v rokov. Toto by sa malo brať do úvahy ešte viac, keď ekonomika pokračuje v raste nad trendovou čiarou. Všetko tomu nasvedčuje dlhopisy sú v súčasnosti nesprávne ocenené. Preto je potrebné, aby sa výnosy výrazne zvýšili, aby zodpovedali súčasnému makroekonomickému obrazu.

Aj keď sa domnievame, že výnosy zostanú stabilné, držba amerických štátnych dlhopisov nemá na súčasnej úrovni zmysel. pretože riziko poklesu je oveľa väčšie ako riziko vzostupu.

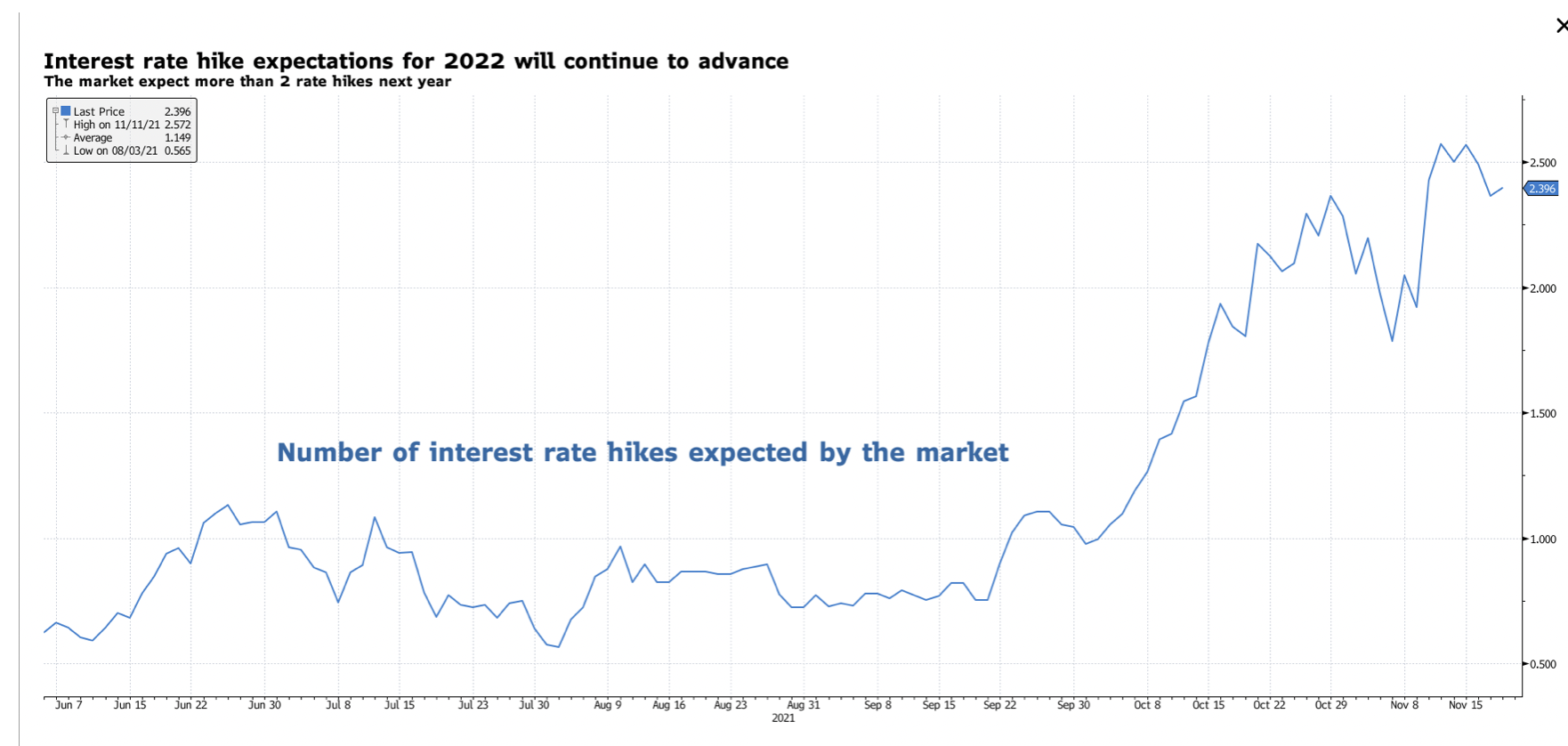

Očakávania zvyšovania úrokových sadzieb budú musieť rásť

V súvislosti s vyššie uvedenými argumentmi budú musieť narásť očakávania zvyšovania úrokových sadzieb. Trh doteraz ocenil viac ako dve zvýšenia sadzieb do konca roka 2022. Keďže sa však inflačné tlaky neustále zvyšujú, politika Federálneho rezervného systému bude čoraz agresívnejšia. Preto dôjde k medvediemu splošteniu výnosovej krivky. Rastú aj dlhodobé výnosy, aj keď pomalšie ako v prednej časti krivky.

Dopyt po amerických štátnych dlhopisoch slabne: pozor na aukcie

Keďže makroekonomické prostredie zostáva inflačné, dopyt po amerických štátnych dlhopisoch klesá v dôsledku ich výrazne záporných reálnych výnosov. Videli sme to minulý týždeň na katastrofálnej aukcii 5,2-ročných dlhopisov, ktorá zaznamenala najväčší chvost tohto trendu (10 bps). Tento týždeň sme očakávali ďalšiu nešťastnú aukciu dlhopisov – tentoraz pre 22,5-ročné dlhopisy – ale politici možno práve unikli katastrofe. V skutočnosti americké ministerstvo financií obmedzilo rozsah predaja dlhopisov. Federálny rezervný systém zároveň nakupoval rovnaký počet dlhopisov so splatnosťou od XNUMX do XNUMX roka, a to aj napriek začatiu obmedzovania nákupov v rámci programu kvantitatívneho uvoľňovania.

Mierny koniec 1,4-ročného dlhopisu vo výške 10 bp stačil na zvýšenie dopytu zo strany obchodníkov s 20/30/XNUMX tenormi, ktorí po minulotýždňovom výpredaji výrazne znehodnotili.

Očakávame však oslabenie dopytu po amerických štátnych dlhopisoch, keďže sa znížia nákupy aktív, čo pripraví pôdu pre zvýšenie výnosov aj na dlhom konci výnosovej krivky.

Dlhový strop môže stále viesť k volatilite na peňažných trhoch

V našej analýze musíme zvážiť posledný bod: krízu dlhového limitu a jej vplyv na výnosovú krivku. Nedávno Janet Yellenová uviedla, že peňažný tok ministerstva financií USA sa minie krátko po 3. decembri. Peňažný trh reagoval zvýšením výnosov štátnych pokladničných poukážok so splatnosťou na konci roka nad mieru podmieneného predaja Fedu. Kríza dlhového stropu ovplyvňuje aj dlhý koniec výnosovej krivky. V prípade zvýšenej volatility na peňažných trhoch budú XNUMX-ročné štátne dlhopisy USA s najväčšou pravdepodobnosťou pôsobiť ako bezpečný prístav, ktorý zníži výnosy na dlhej strane výnosovej krivky.

Treba však pripomenúť, že tento problém musí byť vyriešený do konca tohto roka. Po jej rozpustení pominie tlak obmedzujúci dlhodobé výnosy, čo umožní v budúcom roku voľne rásť úrokové sadzby.

Zanechať odpoveď