Sucho v oblasti likvidity – Poučí sa Fed zo svojich chýb? Stručná analýza možnej krízy

Posledné dni na trhoch priniesli množstvo špekulácií o opakovaní roku 2008. Takéto krízy sa už nemali opakovať. História však ukazuje, že nie vždy chyby, ktoré robíme v minulosti, sú poučením, aby sme ich v budúcnosti nerobili. Mnohým sa môže zdať, že scenár „2008“ je v tomto bode nevyhnutný. V dnešnom príspevku by som vám chcel povedať niečo viac o samotnej štruktúre súčasného bankrotu bánk a dôvodoch toho, čo sa nám momentálne deje pred očami. Na úvod by som vám chcel odkázať aj tézu, v ktorej sú činy FEDu (za posledných 4-5 rokov) hlavným palivom pre dnešné katastrofy bankového sektora.

Vráťme sa do roku 2018

Keď si spomenieme na toto obdobie, presnejšie na čas bližšie k Vianociam, začali sa na trhu objavovať prvé špekulácie o ukončení programu nákupu aktív k r. FED. V konečnom dôsledku mala byť súvaha rezervy mierne vyčerpaná. Každopádne, prišiel rok 2020, ktorý opäť priviedol tím Powell do koľají oddychu. Mnohí v tom čase špekulovali, že Fed „nikdy“ nepristúpi k úplným škrtom a že stimulačné opatrenia budú vrhané na trh na neurčito. Medzitým bankári považovali stimul Covid uprostred nízkych úrokových sadzieb za niečo ako „skúšku sily“, kým sa stagflácia stane zrejmou verejnosti a Fed začne znižovať.

Moderná menová teória – ako vysvetliť a racionalizovať

Neviem, koľkí z vás tento pojem poznajú, ale keď hovoríme o politike FED-u, nemožno ho nespomenúť. V našej modernej dobe sa koncept modernej monetárnej teórie rozšíril prostredníctvom finančných médií. Dolár je podľa nej najdôležitejšou rezervnou menou na svete (hoci jeho podiel na globálnych rezervách klesá), centrálna banka môže tlačiť peniaze donekonečna bez inflačných následkov. Tento koncept sa stal základom Moderná menová teória. Možno po prečítaní tohto článku cítite nejaký nezmysel - ak áno, opravte. Tvorba peňazí centrálnou bankou VŽDY má to svoje následky. Zákony ponuky a dopytu, vrátane inflačných procesov premastených v tlači, skôr či neskôr odznejú na trhu.

Chcem vám to tu pripomenúť Veľká depresia predchádzali roky stimulácie trhu centrálnou bankou. Potom zvýšil úrokové sadzby na kritickú úroveň. Až po rokoch šéf FEDu, ktorý „bojoval“ s dopadmi a problémami krízových rokov v USA, priznal chybu. Citujme tu Bena Bernankeho.

„Kvôli inštitucionálnym zmenám a chybným doktrínam bola banková panika Veľkej zmluvy oveľa závažnejšia a rozšírenejšia, ako by to bolo normálne počas hospodárskeho poklesu.

Kto profitoval z krízy?

Samozrejme, doteraz sa vytvorilo mnoho teórií o tom, kto najviac profitoval z krízy v roku 2008. Na základe faktov si myslím, že stojí za to hovoriť o pohltení malých bankových inštitúcií gigantmi. Možno si to veľa ľudí neuvedomuje, ale spoločnostiam sa to páči JP Morgan a Chase National boli zrazu v ideálnej pozícii na prevzatie neobmedzenej bankovej moci v USA. Ak by sme sa mali obzrieť späť za posledných sto rokov, bankovníctvo v Spojených štátoch bolo značne decentralizované. V celej krajine boli tisíce „miestnych“ bánk, ktoré neboli spojené s gigantom, ktorý nazvem „materská banka“. O tomto všetkom tu píšem, pretože výsledkom tejto krízy je pohltenie 9000 2007 malých bánk medzinárodnými gigantmi. Preto je tu len jeden záver – vďaka aktivitám z rokov 2009-XNUMX došlo k úplnej centralizácii bankových služieb. Vnímate už nejaké analógie so súčasnou situáciou?

Ak k tomu prirátame vládne programy, ktoré podporujú konkrétne sektory či sociálne dávky, tak okrem nízkych sadzieb a obrovských stimulov od bankárov sa nad USA doslova z helikoptéry zhadzujú peniaze (čo bolo perfektne vidieť počas covidu a dávok v nezamestnanosti). Preto ten pocovid dopyt doslova explodoval, čo má za následok infláciu.

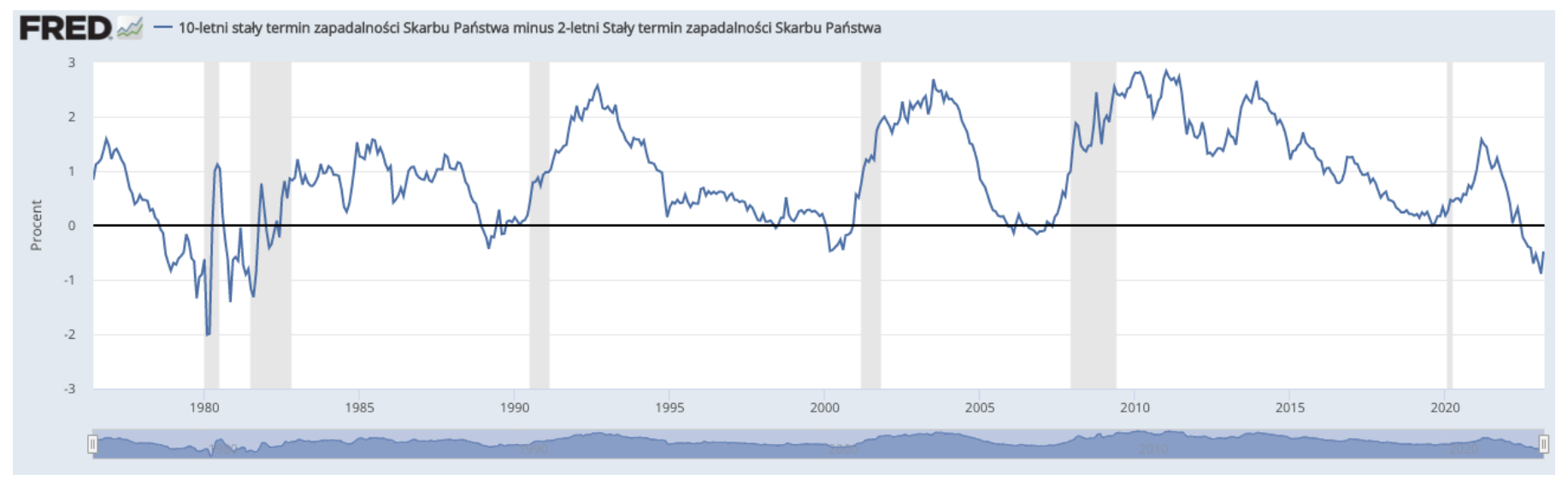

Krivka nám povie pravdu

Americká centrálna banka je najväčším investorom na trhu vládnych dlhopisov. Ak Fed začne uplatňovať politiku zvyšovania úrokových sadzieb na „kritické“ úrovne, nákupy aktív sa automaticky sprísnia. V dôsledku toho sa krivka začína vyrovnávať. To znamená, že krátkodobé štátne dlhopisy skončia s rovnakým výnosom ako dlhopisy dlhodobé a investície do dlhodobých dlhopisov budú klesať. Záplava dlhodobých dlhopisov spôsobuje, že hodnota meny klesá a dolár sa vracia späť do USA. Výsledkom je, samozrejme, inflácia.

Aktuálna úroveň výnosovej krivky dokonale ilustruje možný nedostatok likvidity, o ktorom budem hovoriť o chvíľu pri komentovaní aktuálnej situácie s krachmi bánk v Spojených štátoch.

V priebehu posledných dní sa okolo osudu banky v Kalifornii známej ako SVB (Silicon Valley Bank) spustila lavína informácií a početných teórií. SVB bola až do svojho náhleho kolapsu a platobnej neschopnosti 16. marca 10. najväčšou bankou v USA. Oficiálne je za tým strata likvidity v dôsledku predaja dlhopisov. Výsledkom tejto trhovej operácie bola neschopnosť vyplácať vklady – teda bankové záväzky inkasované od klientov. Existuje už veľa článkov, ktoré popisujú konkurznú schému krok za krokom. Ako by som sa chcel v tomto článku zamerať na trochu širšie súvislosti – možné „likviditné sucho“, ktorého prvým, závažnejším príznakom bol kolaps SVB. Nedostatok možnej likvidity výborne ukazuje prevrátená krivka, ktorej pohyb pod nulou túto anomáliu dokazuje (výnosy 10-ročných dlhopisov výrazne klesli v dôsledku zdražovania dlhopisov).

Netreba ti veľa

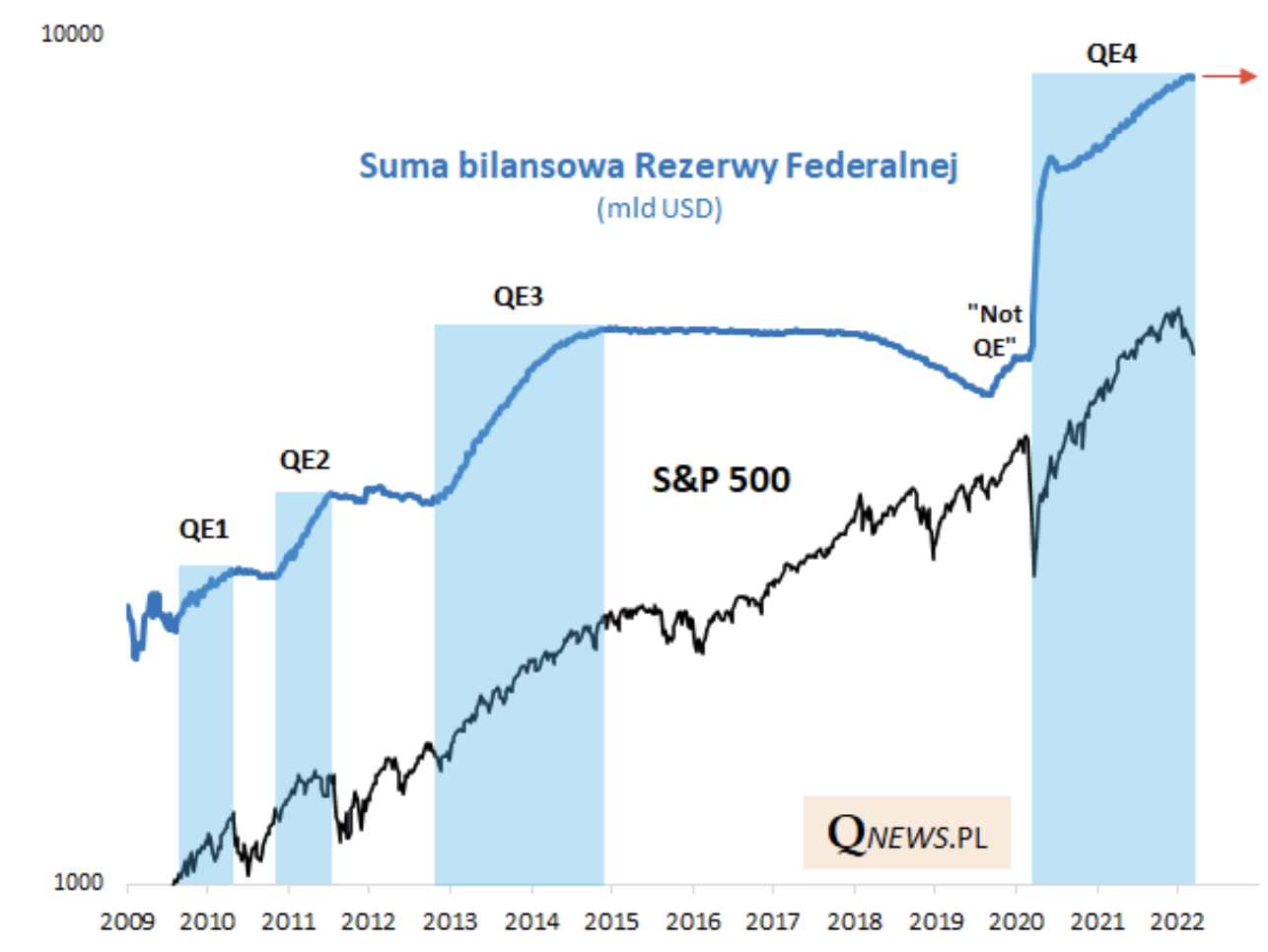

V tomto bode, vzhľadom na inflačný cieľ, vysoké úrokové sadzby vo Fede, ktoré niektorí bankári považujú za „neobmedzujúce“ naozaj nepotrebujete veľa pohybov na QT (recipročné uvoľňovanie a QE) na pohyb úverových trhov. Pre zaujímavosť sa stačí pozrieť, ako v minulosti fungovalo chýbajúce kvantitatívne uvoľňovanie, teda nakupovanie aktív z trhu v rámci QE.

Źródło: qnews.pl

Obdobiami najväčších nárastov indexov sú momenty reprintových lavín, kde najväčšia mala svoj pôvod v roku 2020. Už samotný nedostatok QE medzi rokmi 2015 a 2020, aj s prihliadnutím na averziu k riziku vyplývajúcu z pandémie, prispel k dlhšia stagnácia na hitparádach .

Kríza likvidity

Zdá sa, že sa objavujú prvé známky krízy likvidity platobná neschopnosť SVB a zatvorenie podpisovej banky. Medzitým došlo aj k pozastaveniu kotácií akcií banky FRC. Všetko je to o likvidite. Pri vyšších úrokových sadzbách si banky ťažko požičiavajú od Fedu. To prináša druhú nohu v podobe firemných úverov od bánk. To znamená, že spoločnosti, ktoré mali finančné problémy a boli vystavené nerentabilným investíciám, využívajúce na ich „udržiavanie“ jednoduchý úver, už takúto možnosť nemajú. Nebudú môcť umelo (s využitím pôžičky) udržiavať prevádzky, ktoré nie sú ziskové (dostávajú stratu), budú musieť rezignovať na spätný nákup vlastných akcií, ktoré napodobňujú, že ich akcie vyzerajú hodnotne. Možno (už to do istej miery pozorujeme) začne hromadné prepúšťanie, ktoré v konečnom dôsledku ochráni finančný výsledok. Myslím si, že SVB odhalilo deštruktívny cyklus, ktorý budeme pozorovať aj v iných bankách s podobným obchodným profilom. Myslím taký, ktorý financuje dokonca aj rizikový kapitál. Taktiež jeden prípad SVB nemusí byť druhý Lehman Brothers, no jednoducho jeden z mnohých, ktorý spustí lavínu likvidity. So všetkými správami o SVB je ľahké zabudnúť, že sa to všetko scvrkáva na jeden veľký problém – stimulačné opatrenia Fedu. Vytvorili ekonomiku úplne závislú na ľahkej a predovšetkým lacnejšej (v dôsledku nízkych úrokových sadzieb) likvidite. Teraz jej zobrali tie ľahké peniaze.

Nateraz je „dočasným“ riešením zavedenie garancií vkladov od Yellenovej a Powella. Toto riešenie je podobné pokusu utesniť obrovskú dieru v lodi lepiacou páskou. Dá sa tiež povedať, že súčasná situácia je momentom medzi kladivom a tvrdým miestom. Na jednej strane nástrojom, ktorý by dokázal zastaviť procesy likvidity, je ďalšia stimulácia. Na druhej strane sa opäť uzavrie kruh stagflačného stroja. Falošné nádeje trhu na návrat ku QE a takmer nulovým sadzbám nemusia pomôcť posunúť trhy na sever.