Ekonomické vyhliadky pre globálne trhy a Poľsko na rok 2023

Minulý rok sa niesol v znamení koordinovaného sprísňovania menovej politiky väčšiny centrálnych bánk. Tento krok bol spôsobený prudko rastúcou infláciou, ktorá sa minulý rok stala veľkým problémom pre globálnu ekonomiku. Rozhodnutia centrálnych bánk viedli k výpredaju mnohých tried aktív. V minulom roku stratili svoju hodnotu akcie aj dlhopisy. Ten druhý zažil najväčšiu zľavu za vyše sto rokov. Boli sme teda svedkami veľmi turbulentného konca experimentu s „nulovou úrokovou mierou“.

Makroekonomické prostredie bude aj v nasledujúcom roku charakterizované vysokou neistotou a následné fázy ekonomického spomalenia môžu mať rôzne podoby. Hlavné centrálne banky sú odhodlané zadržať hydru inflácie. Podľa nášho názoru investori toto „určenie“ v menovej politike úplne nezohľadnili. Domnievame sa, že ak sa rast úrokových sadzieb zastaví, ekonomiky by sa mali spomaliť, no napriek tomu, ako sa zdá, sa im bude dariť aj napriek pretrvávajúcej vysokej inflácii (tzv. „mäkké pristátie“). Na druhej strane príliš vysoké zvyšovanie úrokových sadzieb môže viesť ku koordinovanej recesii globálnej ekonomiky, čo by malo za následok dynamický pokles inflácie (tzv. „tvrdé pristátie“). V každom z týchto prípadov sa každá trieda aktív bude správať inak.

Globálne trhy – akcie

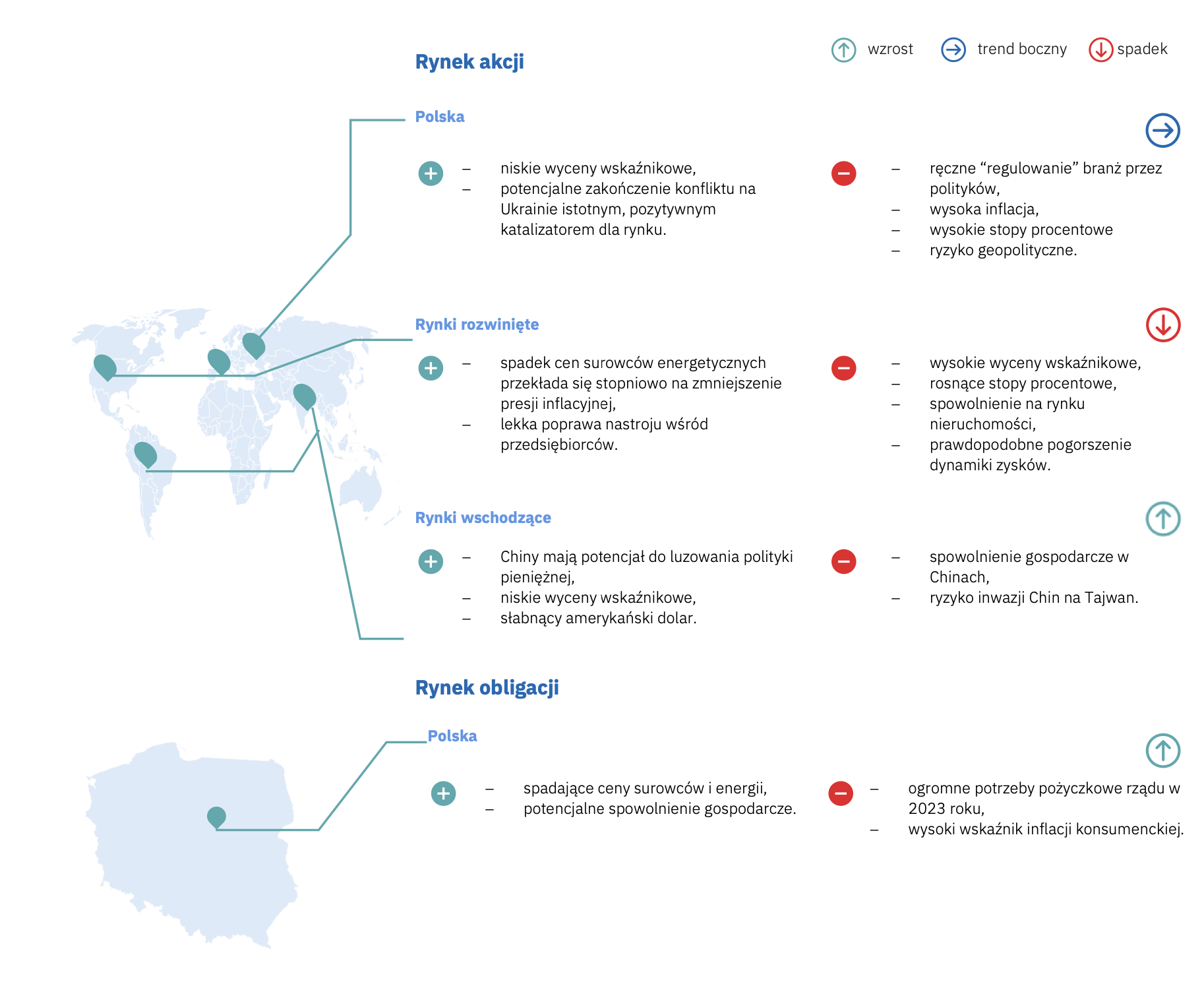

Globálne rozvinuté trhy spomaľujú ekonomický rast. Prudký nárast úrokových sadzieb spôsobil pokles aktivity v stavebníctve a pokles počtu nových zákaziek v priemysle. Ďalšou fázou spomalenia, do ktorej vstupujeme od začiatku roka 2023, je fáza poklesu ziskov a znižovania zamestnanosti. Úrokové sadzby sú stále vysoké a pravdepodobne zostanú na podobnej alebo vyššej úrovni až do konca tohto roka.

Analýzou historických údajov pomeru cena/účtovná hodnota sa domnievame, že dlhodobé ocenenia amerických a európskych spoločností zostávajú na vysokej úrovni. Na tomto pozadí sú akcie rozvíjajúcich sa trhov atraktívne – nominálne aj relatívne k dlhodobým priemerom. Stručne povedané, zdá sa, že v scenároch mäkkého aj tvrdého pristátia by akcie rozvíjajúcich sa trhov mali priniesť vyššie výnosy ako rozvinuté trhy.

Za pozornosť stojí aj spoločnosti zaradené do indexu technologických spoločností (NASDAQ 100). Ich cena/účtovné zhodnotenie kleslo na dlhodobý priemer. Tým sa zvyšuje ich relatívna príťažlivosť. Teraz sú potrebné nové katalyzátory - v tomto roku sa naša pozornosť sústredí najmä na analýzu potenciálu firiem a hľadanie tých, ktoré môžu pozitívne prekvapiť nárastom tržieb v slabom makroekonomickom prostredí (v segmente malých a stredných firiem) a tých, ktoré budú viac ochotné znižovať prevádzkové náklady (v skupine veľkých podnikov).

Tento rok sa oplatí prehĺbiť analýzu cyklických spoločností, ktoré môžu vykazovať relatívne slabšie výsledky. Treba spomenúť aj geopolitické riziká, najmä v kontexte americko-čínsko-ruských vzťahov. Čínske akcie majú stále atraktívne ceny, no nesú so sebou geopolitické riziká s rizikom čínskej invázie na Taiwan. Skutočnosť, že v posledných týždňoch došlo k určitému otepleniu vzájomných vzťahov (t. j. vymenovanie bývalého čínskeho veľvyslanca v USA za ministra zahraničných vecí), nič nemení na zásadnej zmene prístupu vo vzťahoch medzi oboma krajinami, ktorá môže byť prinajlepšom popísané ako správne.

Suma sumárum – po veľmi úspešnom roku 2021 a napriek dvojciferným negatívnym mieram návratnosti investícií do akcií spoločností na vyspelom trhu v roku 2022 zostáva ocenenie akcií relatívne vysoké v porovnaní s historickými priemermi, čo naznačuje stále zložité prostredie. Zdá sa, že akcie rozvíjajúcich sa trhov majú potenciál poskytovať vyššie výnosy ako rozvinuté trhy. Veľmi pravdepodobný sa javí aj scenár postupnej rotácie aktív z najlepších sektorov v roku 2022 (palivá a suroviny) do tých, ktoré sú najviac ovplyvnené súčasným prostredím (polovodiče, moderné technológie, maloobchod a priemysel).

Domáci trh – akcie

Podľa nášho názoru má domáci akciový trh potenciál rastu aj v prípade poklesu agregovaných výsledkov spoločnosti na ročnej báze. Je to založené na našom základnom predpoklade, že rozvíjajúce sa trhy prekonajú výkonnosť rozvinutých trhov. Vzhľadom na to, že Poľsko patrí do koša rozvíjajúcich sa trhov, vidíme šancu, že bude do určitej miery ťažiť z prílevu prostriedkov do fondov z tohto trhového segmentu.

Analýzou historických údajov pre pomer cena/účtovná hodnota, ohodnotenie poľských spoločností zostáva dlhodobo nízke. Napriek tomu stojí za zmienku, že medzi augustom a decembrom minulého roka sa toho na domácom akciovom trhu udialo veľa – dokonca sa dá povedať, že sme sa vrátili z ultra nízkych k nízkym hodnotám (pomer „cena/účtovná hodnota“ pre WIG index je v súčasnosti 1,1x oproti 1,2x pre dlhodobý priemer). Toto všetko sa udialo len za päť mesiacov. To by malo prirodzene naznačovať, že v budúcnosti môžeme očakávať ďalšie nárasty.

Vzhľadom na to, že predpokladáme, že vysoké úrokové sadzby v Poľsku zostanú vysoké, z tejto situácie majú prirodzený a hlavný prospech banky. Podniky z iných odvetví budú mať väčšie ťažkosti s každoročným výrazným zlepšením svojich výsledkov. Vyššie úrokové sadzby v kombinácii s poklesom disponibilného príjmu spotrebiteľov strednej triedy môžu mať negatívny vplyv na spotrebu.

Hlavné riziká pre domáci akciový trh súvisia s ozbrojeným konfliktom na Ukrajine. Koniec vojny by znamenal, že Poľsko prestane byť frontovou krajinou. Napriek veľkým úspechom Ukrajiny však zostáva výsledok vojny neistý.

Druhým dôležitým rizikom je čakanie na stanovisko a rozsudok SDEU k úverom CHF. Ide o kľúčové riziko pre bankový sektor, ktorý má významný podiel na indexe WIG.

Volebný rok prináša ďalšie riziká. Obávame sa, že uvoľnená fiškálna politika, ako aj zvýšená regulácia v odvetviach, v ktorých dominujú spoločnosti kontrolované Štátnou pokladnicou, sa nebezpečne vyvíja smerom k maďarskému scenáru. Tam nadmerná regulácia viedla k významným poruchám v ekonomike.

Na záver sa domnievame, že domáce spoločnosti majú potenciál rastu aj v roku 2023, no zároveň očakávame pokračovanie zvýšenej volatility na domácom akciovom trhu.

Podnikové dlhopisy

V roku 2022 priniesli podnikové dlhopisy s pohyblivým kupónom jednociferné výnosy. Pre trh to však nebol ľahký rok – z korporátnych dlhopisových fondov odtekali aktíva a Catalyst zaznamenal vysokú volatilitu cien pri nízkej likvidite. Dôsledkom bol kolaps primárneho trhu, ktorý sa prebudil až v decembri, keď emitenti oznámili emisie podnikových dlhopisov presahujúcich 3 miliardy PLN.

Napriek relatívne malému objemu odkúpenia pri Katalyzátor v roku 2023 (2,4 mld. PLN - bez splatných dlhopisov PKN Orlen v objeme 750 mil. EUR - vs. 6,6 mld. PLN v roku 2024) neočakávame výrazné zlepšenie podmienok pre emitentov v roku 2023 . Rovnako nepredpokladáme, že na primárnom trhu bude z čoho vyberať. Relatívny pokoj s výkupmi v roku 2023 by však mal pomôcť dosiahnuť vysoké jednociferné miery návratnosti investícií do podnikových dlhopisov kvalitných emitentov. Podľa Národnej banky Poľska dosiahne inflácia v prvom štvrťroku 1 2024 % ročne – existuje teda šanca, že investícia do podnikových dlhopisov vám do roka umožní zarobiť skutočné zisky.

Štátne dlhopisy

Minulý rok priniesol bolestivé straty na poľských štátnych dlhopisoch. V reakcii na rastúcu infláciu, ktorá sa na svojom vrchole blížila k 18 % ročne, Rada pre menovú politiku osemkrát zvýšila úrokové sadzby. Rok 2022 sme privítali s úrokmi na úrovni 1,75 % a rozlúčili sme sa s 5 percentuálnymi bodmi. vyššie. Výnosy 10-ročných štátnych dlhopisov vzrástli z 3,6 % na 6,8 %, pričom tento nárast výnosov neodráža volatilitu, ktorá sprevádzala trh. Na vrchole októbrovej paniky na trhu štátnych dlhopisov výnosy vládnych nástrojov dočasne prekročili 9 %! A hoci široký dlhopisový index za posledné dva mesiace roka zarobil investorom necelých 2 %, celý rok skončil so stratou takmer 8 %. Bezpochyby to bol rok plný drámy, na ktorý budú chcieť investori rýchlo zabudnúť.

V roku 2023 budeme naďalej pôsobiť v prostredí vysokej inflácie. Priemerná ročná inflácia podľa prognóz Poľskej národnej banky dosiahne vyše 13 %. Ak inflácia neklesne a ekonomika sa výrazne nespomalí, Rada pre menovú politiku môže rozhodnúť o ďalšom zvýšení úrokových sadzieb, čo sa môže premietnuť do nízkych jednociferných kladných mier ročne z investícií do štátnych dlhopisov. Na druhej strane, v prípade „tvrdého pristátia“ a zníženia úrokových sadzieb – čo v základnom scenári nepredpokladáme – môže byť zisk značný a dosiahnuť nízke dvojciferné miery návratnosti.

makro indikátory

Hodnotenie vyhliadok

Autor: Oddelenie správy aktív VIG / C-QUADRAT TFI.

K dispozícii je rozšírený komentár tutaj.