Zdaňovanie príjmov z Forexu – 4. časť. Ako je to s kryptomenami?

Obchodovanie s kryptomenami je v Poľsku stále populárne. Na rozdiel od zdania je veľmi výnosný a umožňuje vám zarobiť veľké sumy. Nemožno však poprieť, že vysporiadanie biznisu založeného na kryptomenách je obrovskou výzvou pre amatérov aj skúsených podnikateľov. Preto sa oplatí vedieť, aké zákony upravujú ich predaj a ako zaúčtovať svoje výnosy súvisiace s virtuálnou menou.

Ako vybaviť účty obchodovaním s kryptomenami?

Pri výmene akejkoľvek kryptomeny za legálne platobné prostriedky v Poľsku musia občania našej krajiny myslieť na to, že splatnú daň budú musieť zaplatiť. V rozsudku Súdneho dvora EÚ vo veci Skateverket/Hedqvist sa uvádza, že kryptomena slúži ako platobný prostriedok, a teda je oslobodená od zaplatenej dane za tovary a služby.

Poľské zákony a predpisy donedávna priamo nedefinovali pravidlá zdaňovania príjmov z obchodovania s kryptomenami, a preto daňové úrady predložili vlastné výklady. Podľa nich by sa príjem z kryptomien mal účtovať ako príjem z predaja vlastníckych práv, pripočítať k ostatným príjmom a zdrojom príjmov a zdaniť na základe všeobecných pravidiel. Takéto zaobchádzanie s predmetom prinútilo zaplatiť aj záujemcov daň z občianskoprávnych transakcií. Dňa 20 však bola vyhláška o upustení od výberu PCC dane aktualizovaná na 2019. Nakoniec sa od jeho odvodu upustilo.

"V záujme zabezpečenia kontinuity pri nevyrubovaní dane z občianskoprávnych obchodov pri predaji a konverzii virtuálnych mien sa navrhuje, aby ustanovenia zákona nadobudli účinnosť 1. januára 2020." - čítame v odôvodnení ministerstva financií.

Daňový úrad, kryptomeny a poľské právo

Do roku 2018 nemali kryptomeny žiadne právne predpisy. V zásade tiež neexistoval žiadny orgán alebo inštitúcia, ktorá by na ne dohliadala a poľské právo jasne formulovalo názor, že s kryptomenami nemožno zaobchádzať ako so zákonným platidlom, teda nie sú zákonným platidlom.

Nebolo však pochýb o tom, že pri výmene virtuálnej meny za domácu alebo cudziu menu alebo jej kúpe za skutočné platobné prostriedky vzniká príjem zdanený daňou z príjmov. A tento princíp bol napokon definovaný v čl. 17 sek. 1f zákona o jamách:

„Predajom virtuálnej meny za úhradu sa rozumie výmena virtuálnej meny za zákonné peniaze, tovar, službu alebo majetkové práva iné ako virtuálna mena alebo vysporiadanie iných záväzkov s virtuálnou menou.“.

Zúčtovanie kryptomien v praxi

Od roku 2019 prebieha zúčtovanie kryptomien na inej báze ako po minulé roky. V PIT 2019 (pre rok 2018) sme výnosy z kryptomien vysporiadali na PIT-36. Bola na ne teda vyrubená 18 % daň (po prekročení daňovej hranice - 32 %). Okrem toho by sa príjem z kryptomien mohol kombinovať s inými príjmami. Vyrovnanie PIT-36 tiež zabezpečilo prístup k značnému počtu daňových úľav.

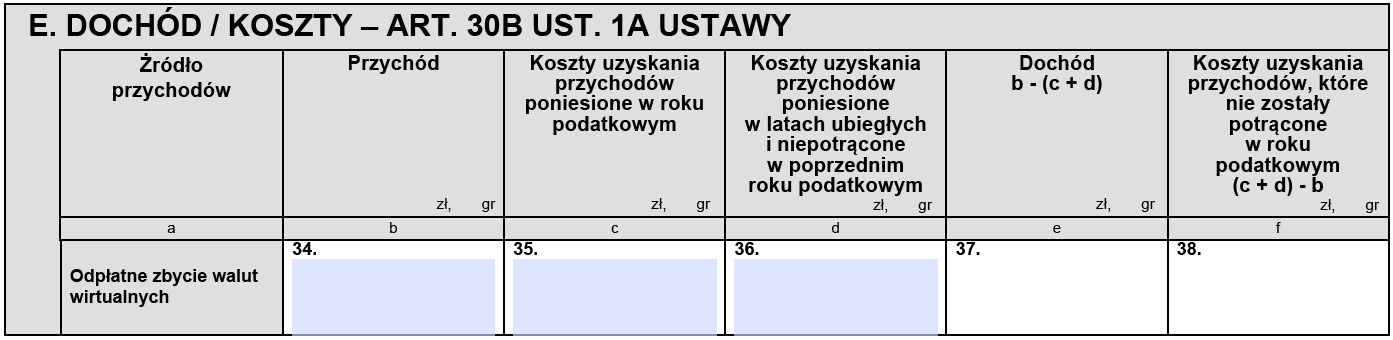

Od roku 2020 sa výrazne zmení zoskupovanie výnosov do daňových zdrojov, ako aj pravidlá zúčtovania nákladov. Obe tieto kategórie si našli svoje miesto a sú zaúčtované v PIT-38 v zdroji financií, kde pribudol nový riadok pre špecifikáciu príjmu z kryptomien - 'Platený predaj virtuálnych mien' a v PIT Z/G. (oddiel C3, položky 34-35).

PID 38, oddiel E. Platený predaj virtuálnych mien

V roku 2020 budeme platiť 19% daň z príjmov z kryptomien, teda podobne ako pri vysporiadaní príjmov z menového trhu. Tieto príjmy však nemožno kombinovať s príjmami z iných zdrojov, čo znamená, že straty na akciovom trhu, menovom trhu alebo iných finančných nástrojoch nie je možné kompenzovať príjmami z obchodovania s kryptomenami a naopak. Daňovník platiaci PID-38 má nárok len na IKZE a zahraničnú úľavu.

POZNÁMKA: Vyššie uvedené pravidlo účtovania sa vzťahuje iba na fyzickú výmenu kryptomien. V prípade kryptomenových kontraktov vysporiadavame transakcie podobne ako pri cudzích menách (vyrovnanie kurzových rozdielov).

Každá výmena kryptomien za fyzickú menu (fiat) a všetky ostatné činnosti, ktoré generujú príjem, podliehajú zdaneniu. Takže v praxi platba za pizzu v bitcoinoch pôjde aj o nepriamu výmenu kryptomien a z toho by sa mala čo najviac zaplatiť daň.

Výnos z predaja kryptomien sa v prípade prepočtu na cudziu menu počíta ako pri kurzových rozdieloch – transakcia sa prepočítava na PLN podľa priemerného kurzu Národnej banky Poľska ku dňu. pred dátumom výmeny.

Na záver treba poznamenať, že ustanovenia v tejto oblasti majú stále medzeru. Profesionálne obchodovanie s kryptomenami vás núti podnikať, čo je však dôležité, príjmy získané z kryptomien touto formou činnosti nie je možné zaúčtovať v PIT-36L a v PIT-38, aj keď preukážeme, že nákupy a transakcie pomocou kryptomeny boli súčasťou jej činnosti (výnimkou sú len burzy a zmenárne).