Banková kríza pokračuje, trhy sú stále turbulentné

Uplynulý týždeň priniesol nárasty amerických akcií (S&P500 +1,4 %) a poklesy na poľskej burze (WIG20 -6,7 %). Stále máme vysokú volatilitu akcií bánk, ale aj dlhopisového trhu.

Napriek mnohým opatreniam, ktoré mali dostať situáciu vo finančnom sektore pod kontrolu, sa nálady nepodarilo úplne upokojiť. Aj keď sa situácia okolo bánk konečne znormalizuje, budú všetky problémy za nami? Myslím, že nie. Aj keď ťažko povedať, či pribudnú aj ďalšie bankové runy, dá sa povedať, že „agresívne“ zvyšovanie úrokov má svoju cenu a dôsledky. V strednodobom horizonte sa môže viac vecí „zlomiť“ s tendenciou, že najskôr sa to môže týkať finančných trhov a až potom reálnej ekonomiky.

Trhy sú stále turbulentné

Hoci S&P500 minulý týždeň vzrástol o 1,4 %, nálady sa nechcú úplne upokojiť pre krízu dôvery v banky. náš WIG Banks uzatvára týždeň s poklesom o 9,4 %. Americký fond finančného sektora iShares S&P500 za posledný týždeň klesol o 5,9 % a jeho európsky náprotivok o 11,5 % (iShares STOXX Europe 600 Banks UCITS ETF). Najviac podľa očakávania klesli regionálne banky v USA, a to až o 14,3 % (SPDR S&P Regional Banking ETF). Nižšie uvedená tabuľka zobrazuje podrobnosti.

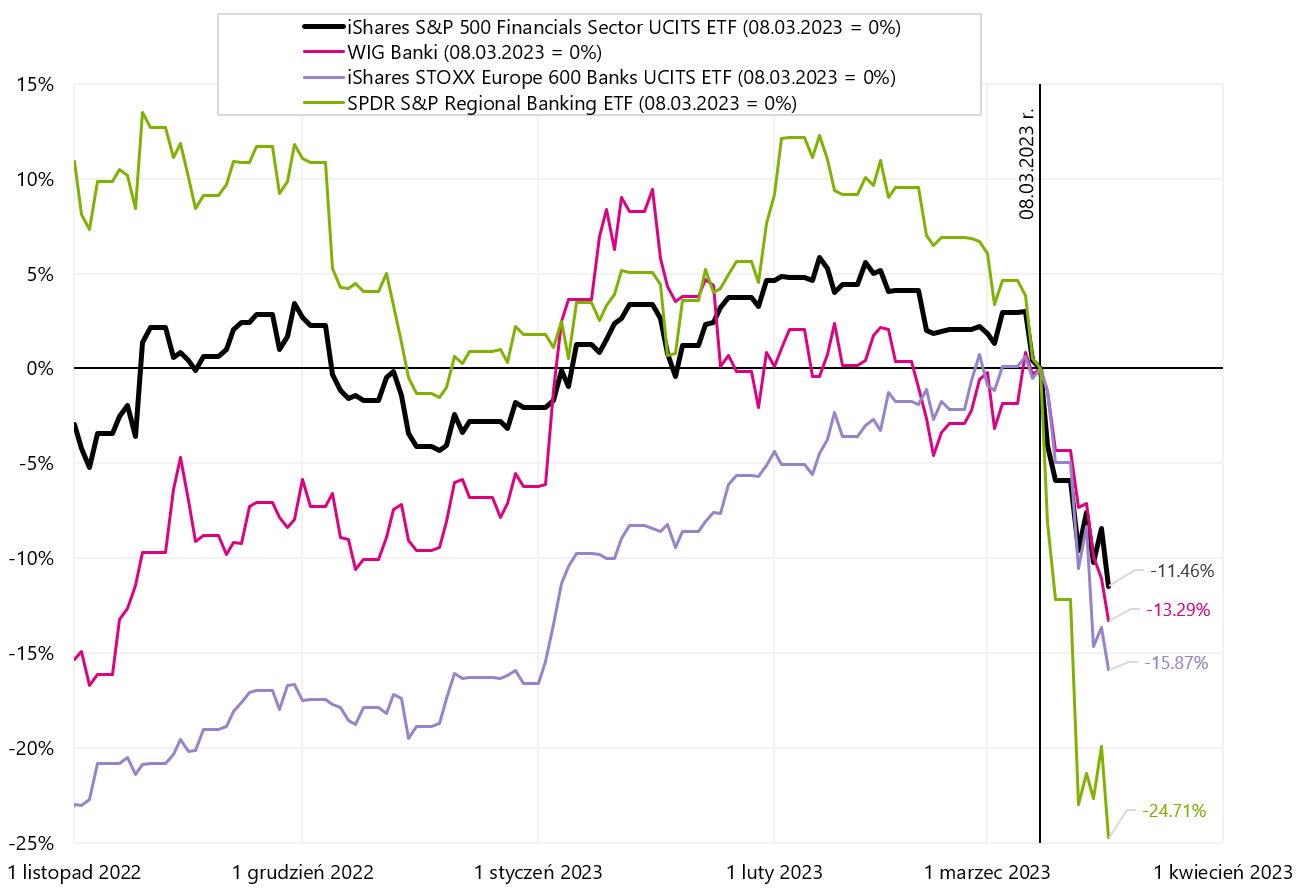

Ak sa pozrieme od 8. marca tohto roku. (t.j. odo dňa pred vypuknutím krízy v bankovom sektore) boli najviac postihnuté (okrem amerických regionálnych bánk) európske banky, ktorých index v tom čase klesol takmer o 16 % (iShares STOXX Europe 600 Banks UCITS ETF) . Poľský index WIG Banki za rovnaké obdobie klesol o 13,3 %. Nižšie uvedený graf predstavuje správanie sa hlavných indexov finančného sektora od 8. marca tohto roku.

V.1 Vybrané bankové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

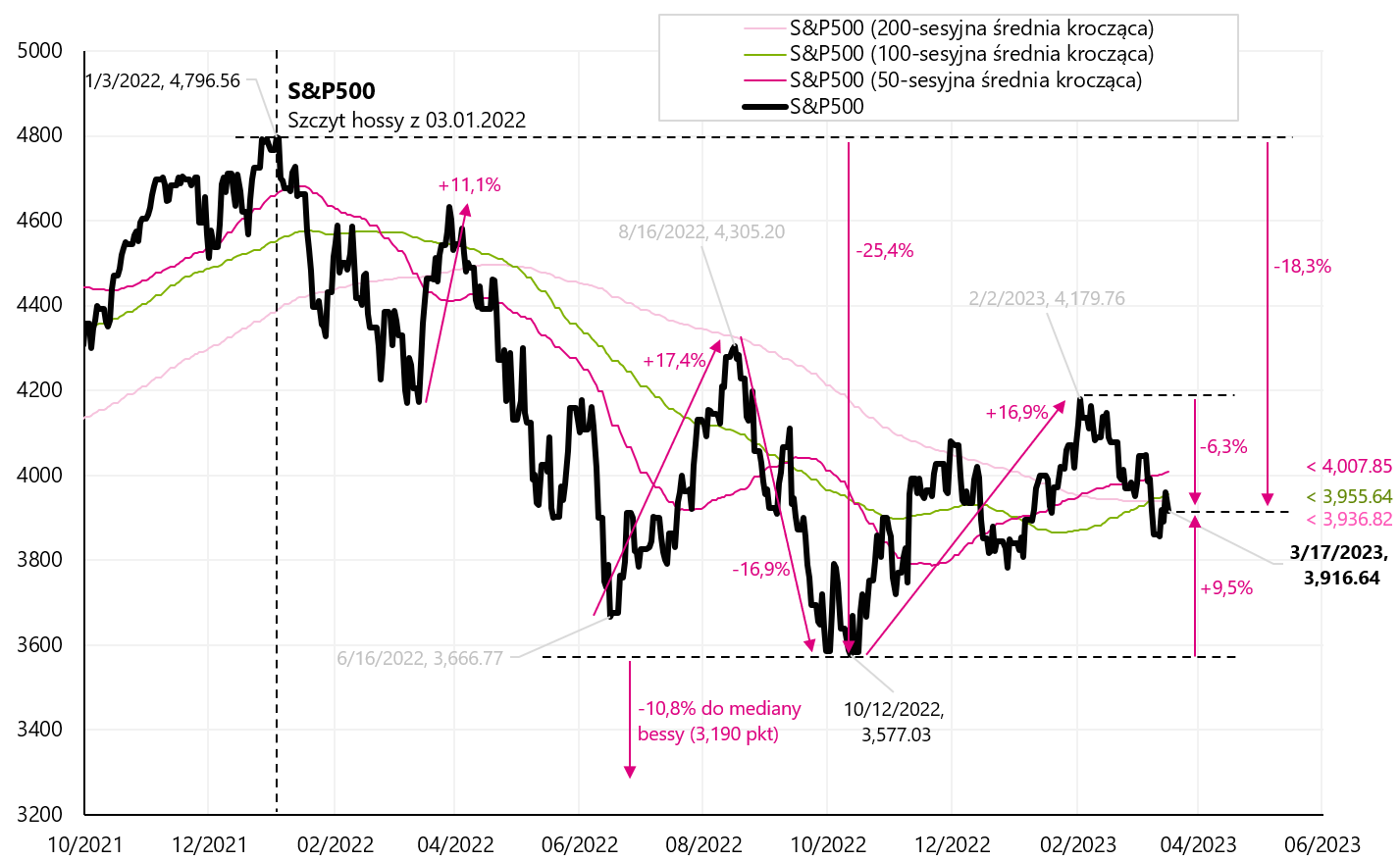

Hlavný index amerických spoločností S&P500 je na tom oveľa lepšie a „celá“ kríza okolo bankového sektora ho stála iba 1,9 % pokles (toľko padlo od 8. marca tohto roku). Od začiatku roka S & P500 je v pluse s výsledkom 2,0 %. Z miestneho kopca od 2. februára tohto roku. (t. j. deň pred správou o veľmi silnej zamestnanosti v USA) klesol o 6,3 % (čo znamená pokles o 18,3 % z vrcholu predchádzajúceho býčieho trhu z 3. januára 2022). V súčasnosti je index S&P500 pod všetkými tromi kľúčovými priemermi: 50-, 100- a 200-dňový. Podrobnosti sú uvedené v tabuľke nižšie.

V.2 S & P500 do 17. marca 2023. Zdroj: vlastná štúdia, stooq.pl

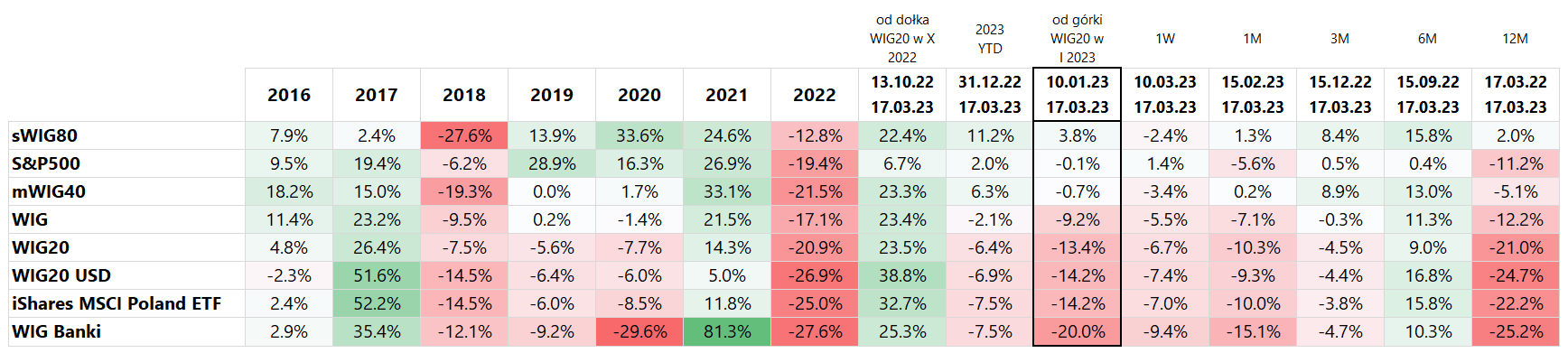

bohužiaľ v prípade poľských akcií možno uplynulý týždeň klasifikovať ako najhorší. WIG20 klesol až o 6,7 %. Takýto zlý týždeň sme mali naposledy 15. júla 2022 (-6,9 %) a skôr 25. februára 2022 (-8,1 %). Ak sa pozrieme z posledného miestneho kopca na WIG20 (10. januára tohto roku), odvtedy WIG20 klesla o 13,4% a WIG Banks -20%. Podrobnosti sú uvedené v tabuľke nižšie.

Na druhej strane, v grafe nižšie predstavujeme WIG, ktorý z vrcholu 10. januára tohto roku. je teraz -9,2 %. Stále je to však viac ako 23 % z miním súčasného medvedieho trhu v októbri 2022.

V.3 Parochňa do 17. marca 2023. Zdroj: vlastná štúdia, stooq.pl

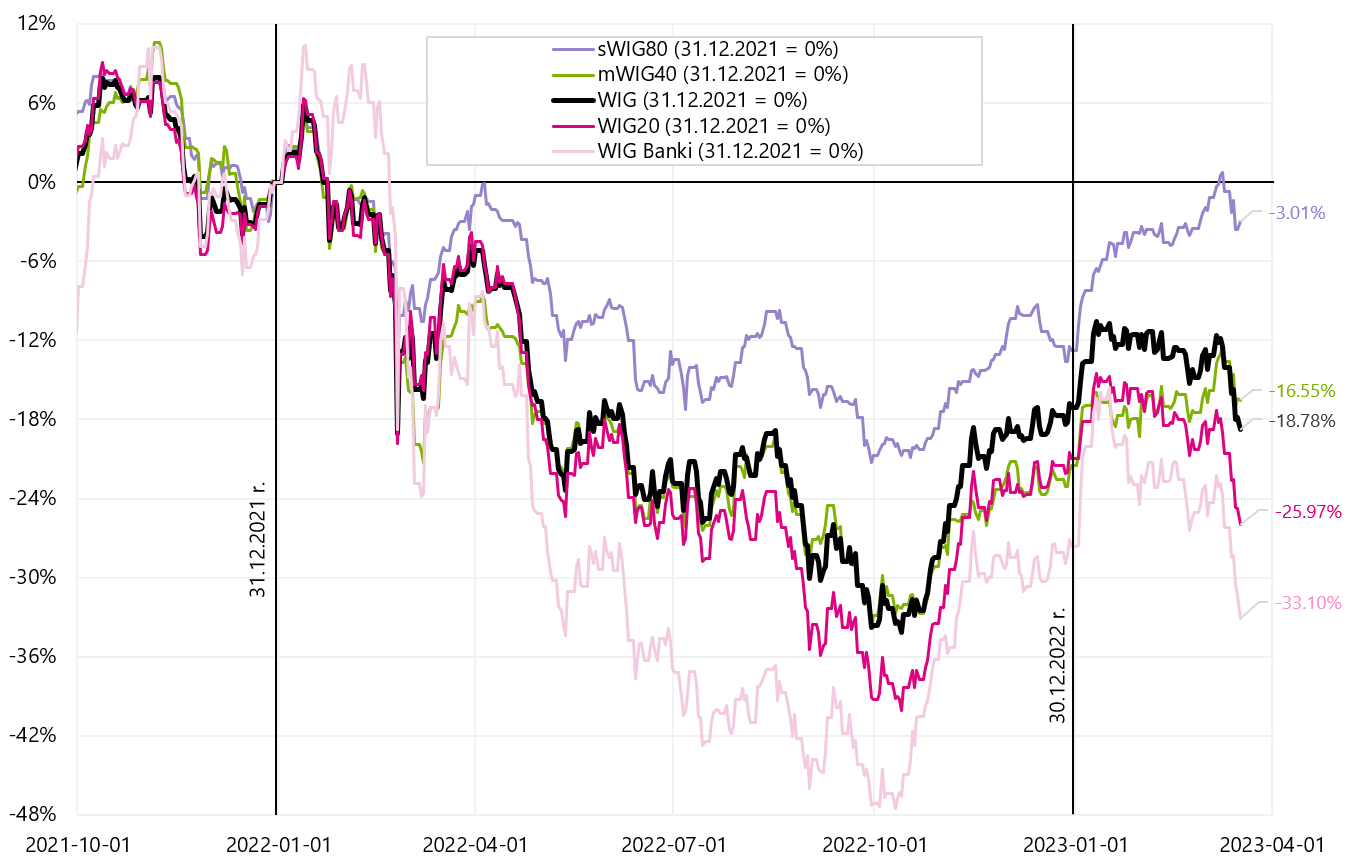

Situáciu na poľských indexoch od začiatku roka 2022 zobrazuje graf nižšie. Poľské malé spoločnosti poskytujú najvyššiu mieru návratnosti už veľa týždňov. Uvidíme, ako dlho budú odolávať prepadom veľkých firiem. V USA je situácia presne opačná, veľké firmy sa správajú oveľa lepšie ako malé. Za posledné dva týždne klesol Russell 2000 o 10 %, zatiaľ čo S&P 500 je len 3,2 %. V Poľsku klesol WIG20 za rovnaké obdobie o 9,8 % a sWIG80 len o 1,9 % (najlepšou stratégiou bolo investovať „dlho“ do poľských malých firiem a „krátko“ do amerických malých firiem).

V.4 Poľské indexy do 17.03.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

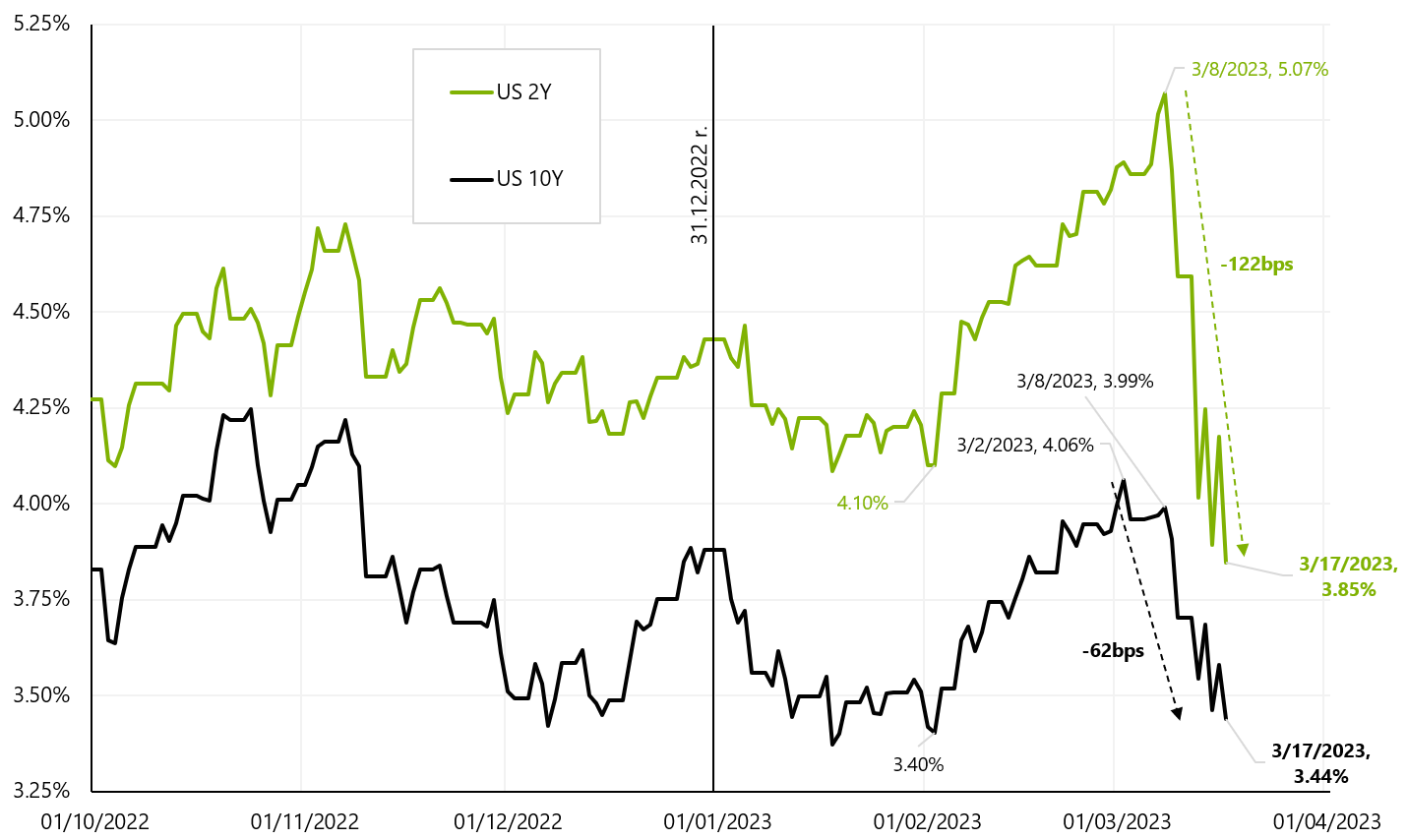

Zatiaľ čo v poslednej dobe bolo ťažké zarobiť na akciách, pre dlhopisový trh platí presný opak. Kým nebola hlavným problémom inflácia, akcie aj dlhopisy sa správali rovnako (Keď klesali akcie, klesali aj ceny dlhopisov). Bolo to obdobie, kedy sa trh „neobával“ možnej recesie. Počas recesie spravidla dlhopisy rastú a akcie klesajú. Nižšie uvedený graf ukazuje, že výnosy amerického ministerstva financií prudko klesajú. Výnosy 2-ročných štátnych dlhopisov klesli za 9 dní o 122 bázických bodov (1,22%).

V.5 Výnosy amerických štátnych dlhopisov - nedávne poklesy. Zdroj: vlastná štúdia, stooq.pl

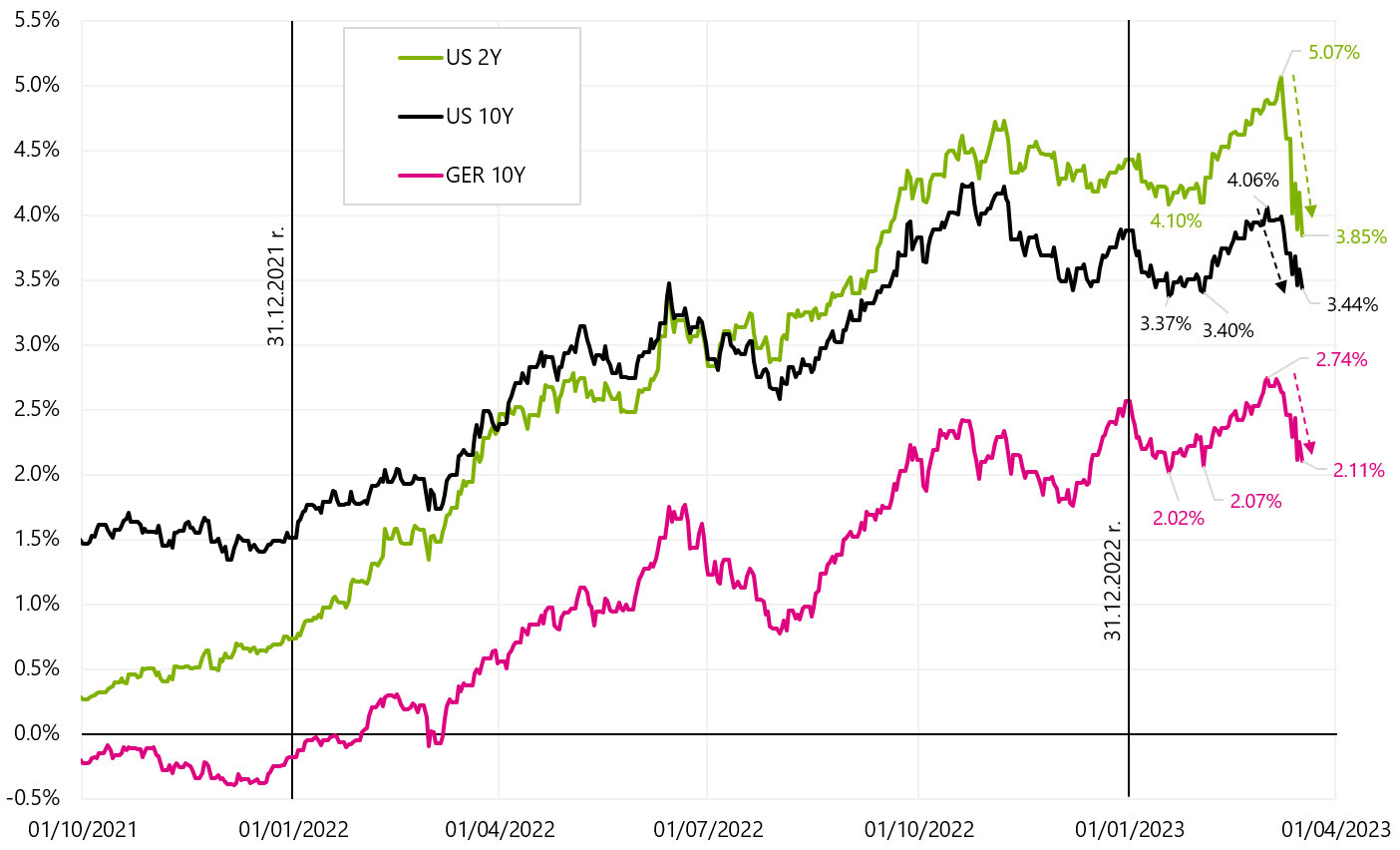

Nasledujúci graf ukazuje zmeny vo výnosoch amerických a nemeckých vládnych dlhopisov z trochu dlhšej perspektívy.

V.6 Výnosy amerických a nemeckých štátnych dlhopisov od roku 2021. Zdroj: vlastná štúdia, stooq.pl

Takéto poklesy výnosov, najmä na 2-ročných amerických dlhopisoch, ak pretrvávajú, znamenajú výrazné zníženie úrokových sadzieb ... a nie na dlho! Súčasné trhové ocenenie trajektórie úrokových sadzieb Fedu je zvýšenie sadzby o 25 bázických bodov 22. marca tohto roku. (cieľová sadzba na úrovni 4,75 % - 5,00 %), nasledovali 4 zníženia do konca roka 2023 a sadzba FED na úrovni 3,75 % - 4,00 % po zasadnutí FOMC 13. decembra tohto roku. Je to možné? Historicky zmena výnosov 2-ročných dlhopisov takmer vždy dokonale predpovedala cestu referenčnej sadzby Fedu.

Teraz existuje niekoľko námietok. Po prvé, likvidita dlhopisového trhu je v súčasnosti zanedbateľná (z historického hľadiska), čo si pri veľmi veľkých krátkych pozíciách na amerických dlhopisoch vynucuje ďalšie poklesy výnosov (nedostatok likvidity aj uzatváranie krátkych pozícií). Po druhé, bolo by potrebné predpokladať, že bude ťažké prekonať krízu dôvery v banky a že orgány nebudú schopné zabrániť ďalším výberom bánk. Rýchlo klesajúce výnosy dlhopisov znamenajú vysoké zisky aj pre banky, ktoré do dlhopisov investujú značnú časť svojich aktív. Samozrejme, väčšina bánk (najmä tie väčšie) by sa mala úrokové riziko hedgovať a ani rastúce výnosy im negenerujú straty, ani klesajúce výnosy neznamenajú veľké zisky. Aj prípadné runy na takéto banky by znamenali skôr krízu dôvery ako obavy zo strát, ktoré tieto banky utrpeli na štátnych dlhopisoch.

Tak či onak, prinajmenšom investori v poslednej dobe zarábajú na klesajúcich výnosoch štátnych dlhopisov (za predpokladu, že sú dlhé). Podrobnosti sú uvedené v tabuľke nižšie.

V uplynulom týždni priniesol najväčšie zisky IShares Euro Govt Bond 15-30-yr ETF (+4,5 %). Od začiatku roka ETF s 20-ročnými štátnymi dlhopismi iShares + 7,8 % a IShares Euro vládny dlhopis 15-30 rokov ETF +7,4 %.

Index poľských štátnych dlhopisov sa od začiatku roka zvýšil o 4,8 %. – treba však pripomenúť, že trvanie poľského indexu je len asi 4 roky, kým v prípade iShares 20+ Year Treasury Bond ETF je to 17,6 roka a v prípade iShares Euro Govt Bond 15-30yr ETF to je je až 21,5 roka. Čím dlhšia je durácia portfólia, tým vyššie je úrokové riziko (takéto portfólio je citlivejšie na zmeny úrokových sadzieb, t. j. zmeny výnosov dlhopisov). Nižšie uvedený graf zobrazuje výnosy poľských, amerických a európskych štátnych dlhopisov od začiatku roka 2018.

V.7 Americké, európske a poľské štátne dlhopisy do 17.03.2023. marca 2018 (od začiatku roka XNUMX). Zdroj: vlastná štúdia, ishares.com, stooq.pl

Znižuje pokles cien ropy prichádzajúce globálne spomalenie?

Cena ropy WTI dosiahla vrchol v marci a júni 2022 (2 a 6 mesiacov po vrchole indexu S&P500). Potom sme mali pokles až do decembra 2022 na vedľajší kanál v rozmedzí 72 až 80 dolárov, ktorý sa držal doteraz. Cena ropy sa za posledný týždeň výrazne prepadla z uvedeného kanála a klesla až na 66 USD za barel (v rámci dňa a 66,7 USD pri uzávierke).

V.8 cena ropy WTI do 17.03.2023. marca XNUMX (prvá zmluva). Zdroj: vlastná štúdia, stooq.pl

Samozrejme, priamou príčinou poklesu boli otrasy na finančných trhoch v dôsledku krachu niekoľkých regionálnych bánk v USA, ako aj prenesenie krízy do Európy. V strednodobom horizonte sa však investori môžu obávať ďalšieho spomalenia ekonomiky a kríza v bankovom sektore je jedným zo symptómov končiaceho sa cyklu expanzie v dôsledku stále vyšších úrokových sadzieb.

V každej recesii má dopyt po rope právo klesnúť, čo sa automaticky premieta do kotácií olej. Napríklad celosvetový dopyt po rope klesol v roku 2020 (počas pandémie) o približne 20 miliónov barelov denne (asi 20 %), no z pochopiteľných dôvodov nešlo o štandardný cyklus (za taký veľký pokles sú zodpovedné najmä blokády). Vhodnejšie sú roky 2008-2009 a 2001-2002. V rokoch 2008-2009 celosvetový dopyt klesol o približne 5 miliónov barelov denne (pokles o 5,6 %) a počas recesie v rokoch 2001-2002 o približne 3 milióny barelov (pokles o 3,4 %). Počas recesie môže cena ropy ľahko klesnúť až o 50 % a viac. Samozrejme, že takýto pokles dopytu sa prejaví poklesom ponuky, či už prirodzenou formou (postupná len výroba s najvyššou výrobnou cenou, napr. výroba z bridlíc), ale najväčšia úprava ponuky sa uskutoční cez znižovanie produkcie. krajinami OPEC+.

Ak sa poklesy z > 120 USD zahrnú do cenovej korekcie súvisiacej s aktuálnym dokončením cyklu, ďalšie možné poklesy by sa mohli obmedziť na úrovne medzi 50 USD a 60 USD pre ropu WTI (viac ako 50 % pokles zhora). K takémuto poklesu cien ropy by došlo súčasne s dokončením globálneho ekonomického cyklu, a to aj v ekonomike USA (čo sa pravdepodobne môže stať medzi 2. polrokom 2023 a 1. polrokom 2024).

Ako vždy hlavným determinantom ceny ropy je rovnováha ponuky a dopytu. Čo by ešte mohlo byť v tomto smere dôležité v aktuálnom cykle? Určite dopyt z Číny (slávne otvorenie tamojšej ekonomiky), objem dodávok ropy z Ruska (kvôli sankciám) a odložený dopyt súvisiaci s prestavbou strategických zásob vládou USA.

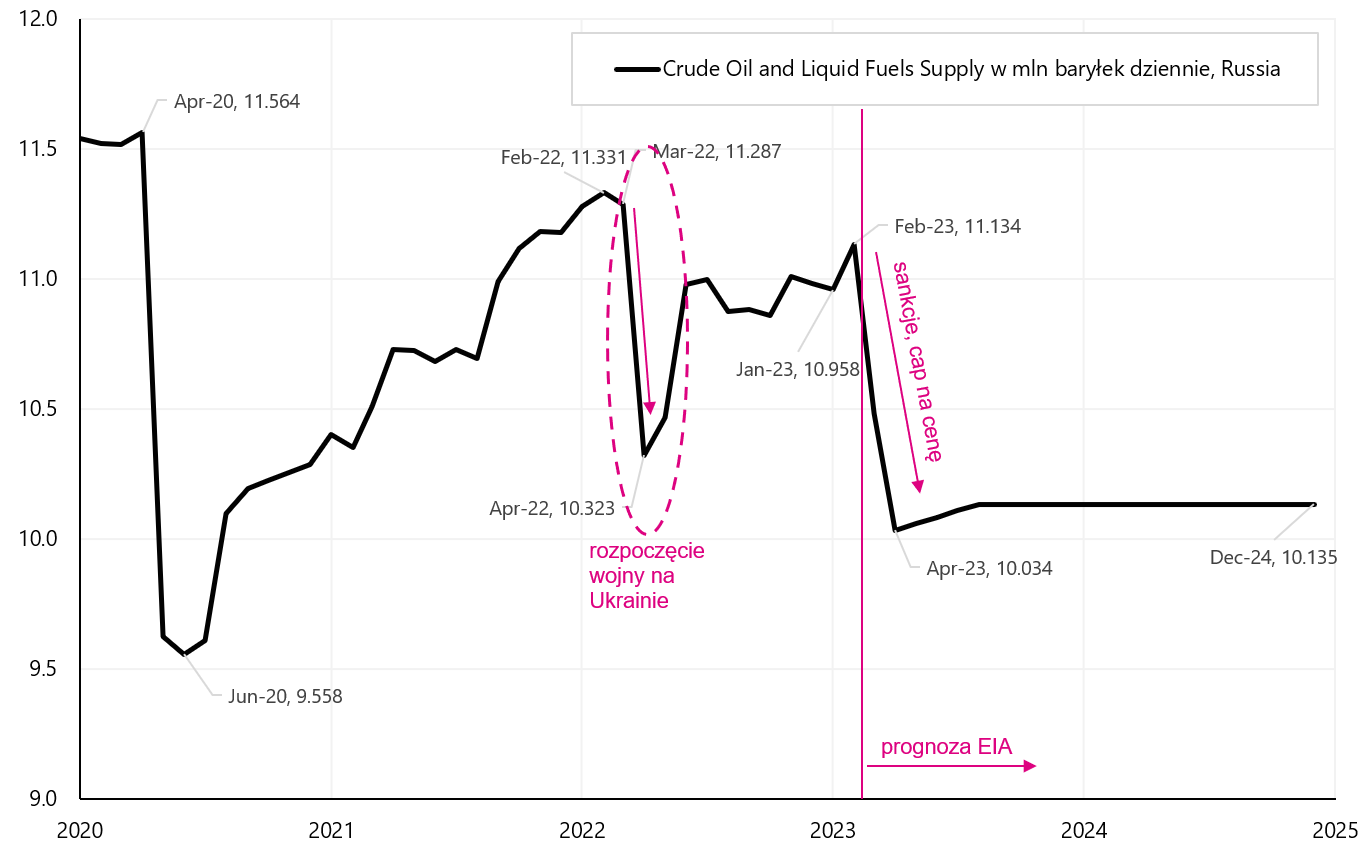

V prípade dodávok ropy z Ruska možno očakávať jej pokles kvôli sankciám Európskej únie, no zatiaľ sa tak nestalo, hoci väčšina analýz takýto pokles naznačuje. Inými slovami, Rusi zvládajú sankcie šikovne a obchádzajú ich, no treba priznať aj to, že o kupcov ruskej ropy za nižšie ceny nie je núdza. Napríklad India, ktorá pred vojnou nedovážala prakticky žiadnu ruskú ropu, dnes dováža viac ako 1,5 milióna barelov denne. Nižšie uvedený graf zobrazuje zásobu ruskej ropy (a jej ekvivalentov) spolu s predpoveďou do konca roku 2024.

V.9 Rusko: dodávky ropy a ekvivalentov v miliónoch barelov denne (predpoveď EIA). Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

Graf ukazuje pokles ponuky na začiatku roku 2022 bezprostredne po vypuknutí vojny, ale Rusom sa podarilo export rýchlo obnoviť. V súčasnosti EIA predpovedá výrazný pokles (viac ako 1 milión barelov) dodávok ruskej ropy kvôli ďalším sankciám, no či sa tak stane a do akej miery si zrejme budeme musieť počkať do druhého štvrťroka. Nedostatočný pokles ponuky ruskej ropy je však faktorom, ktorý tlačí globálne ceny nadol (vyššia ponuka, ako trh pôvodne predpokladal).

V prípade otvorenia čínskej ekonomiky by sme mali zaznamenať väčší dopyt z tejto krajiny, ako aj z krajín Ázie všeobecne. Tento efekt by mal byť viditeľnejší v H2 2023. Nižšie uvedený graf zobrazuje spotrebu (dopyt) po surovej rope a jej ekvivalentoch v Číne vrátane predpovede EIA do konca roku 2024 (na základe mesačných údajov).

V.10 Čína: dopyt po rope a ekvivalentoch v miliónoch barelov denne (vrátane predpovede EIA). Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

S rastom čínskej ekonomiky samozrejme rastie aj dopyt po rope. Mesačné zmeny sú navyše aj sezónne, a preto je rastúci dopyt v dôsledku otvárania ekonomiky lepšie vidieť na ďalšom grafe, ktorý zobrazuje objem dopytu v nasledujúcich kalendárnych rokoch. A skutočne, vyšší dopyt (v porovnaní s predchádzajúcimi rokmi) je jasne viditeľný v predikcii z druhého kvartálu tohto roka. Napríklad v júli Očakáva sa, že dopyt bude približne o 1 milión barelov vyšší ako v roku 2022.

Celkovo vzaté, otvorenie čínskej ekonomiky vo všeobecnosti od Q1 tohto roka zvýši dopyt po rope, hoci tento nárast by nemal v porovnaní s minulým rokom presiahnuť XNUMX milión barelov denne. Očakáva sa teda, že dopyt z Číny sa zvýši viac-menej rovnako, ako sa očakáva pokles exportu ruskej ropy. Ak by sa Rusom podarilo obísť sankcie, chýbajúci pokles dodávok ruskej ropy by kompenzoval nárast dopytu z Číny.

V.11 Čína: sezónnosť dopytu po rope (a ekvivalenty) v miliónoch barelov denne (vrátane predpovede EIA). Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

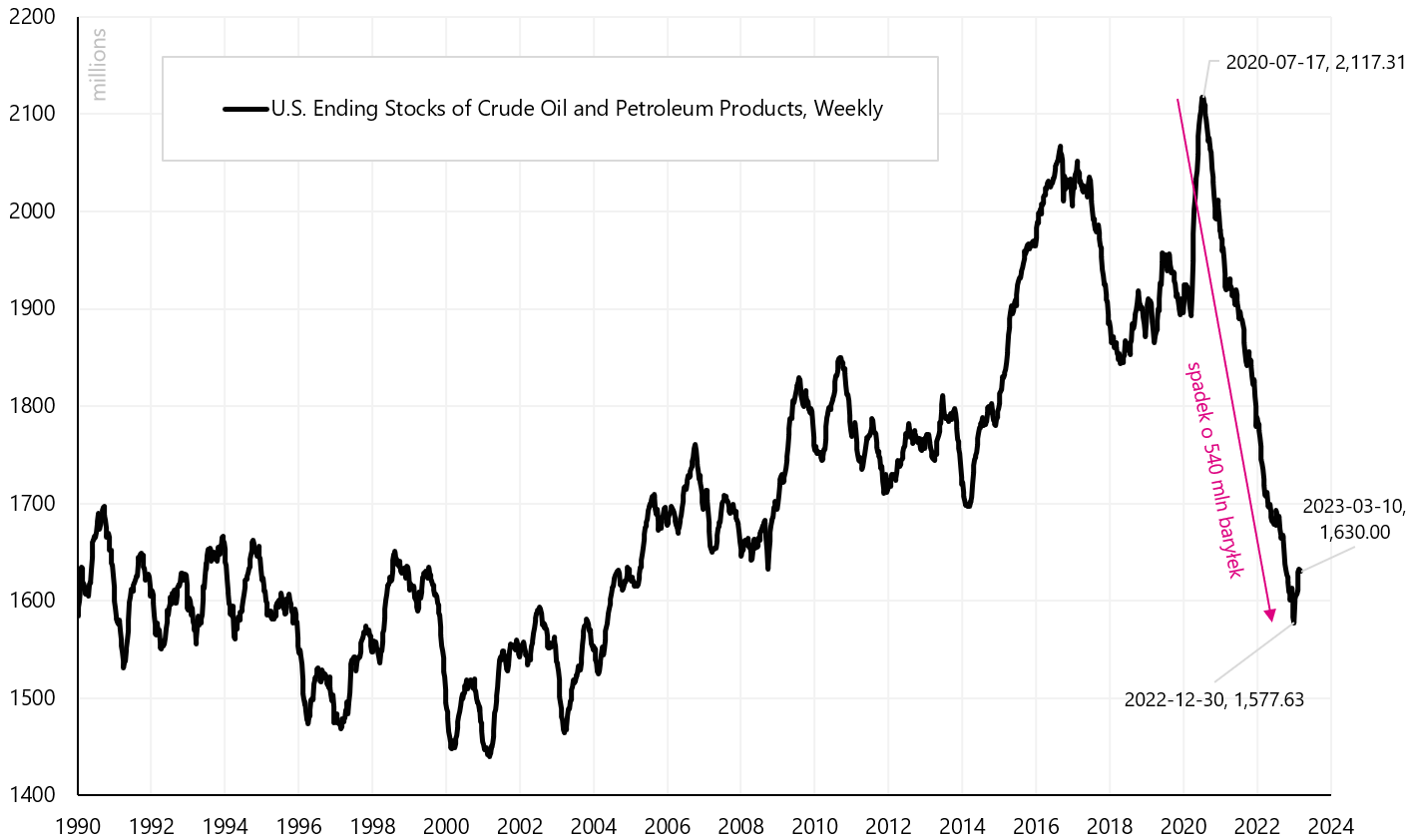

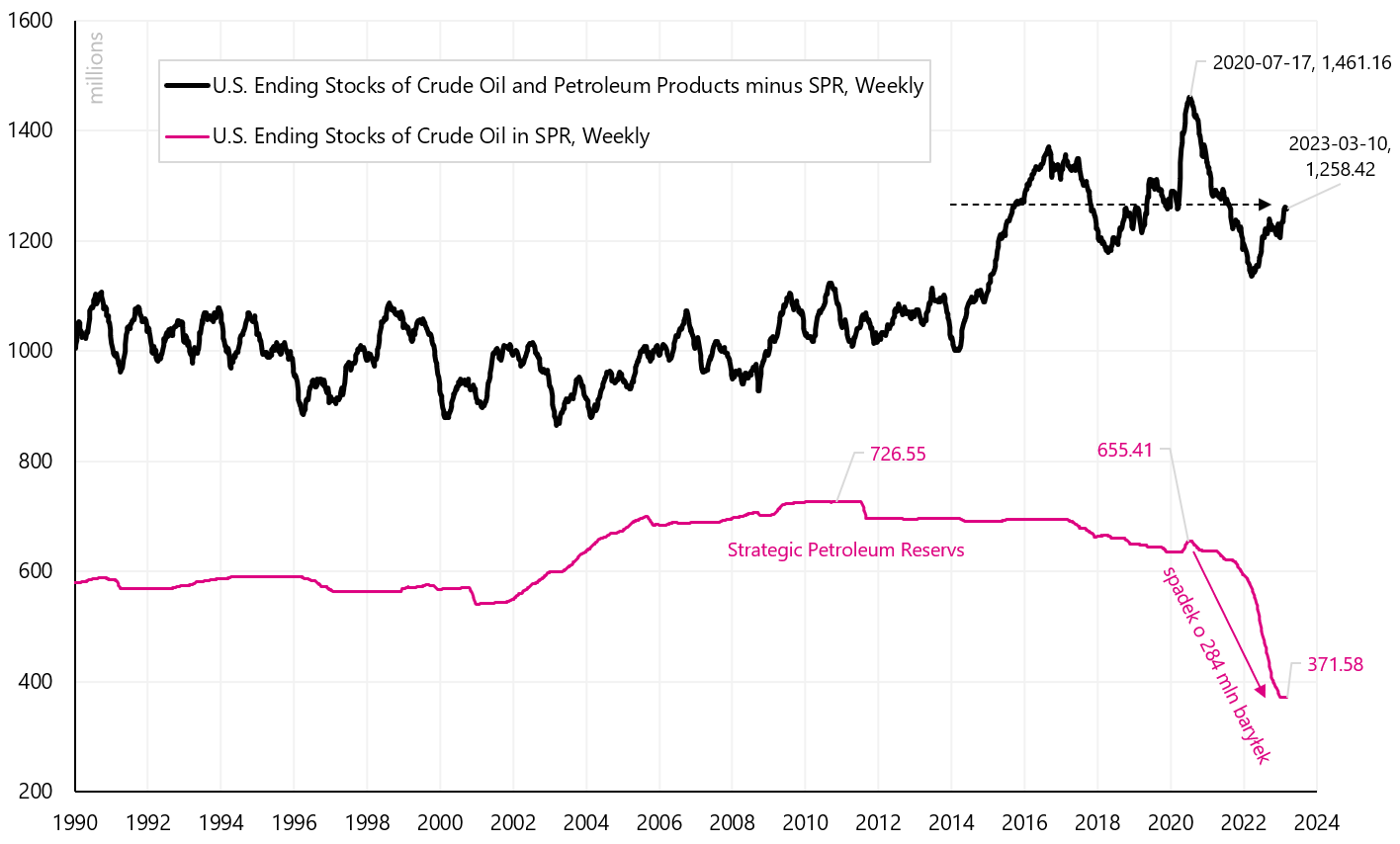

Ďalším faktorom, ktorý môže do určitej miery zmierniť pokles cien ropy, je odložený dopyt spojený s nevyhnutnou obnovou amerických strategických zásob. S cieľom čeliť zvyšovaniu cien ropy začala americká administratíva od septembra 2021 predaj strategických rezerv (predaj sa skončil v januári 2023). Nižšie uvedený graf zobrazuje úroveň zásob ropy v USA (vrátane SPR). Od júla 2020 do decembra 2022 sa zásoby znížili o 540 miliónov barelov.

V.12 USA: ropa a ekvivalentné zásoby v miliónoch barelov (vrátane SPR, strategických rezerv). Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

Ale ak sa pozrieme na strategické akcie a iné (t. j. súkromné) akcie, vidíme, že pokles akcií v USA od začiatku roku 2020 je prakticky výlučne zodpovedný za pokles strategických akcií. Ukážeme si to na nasledujúcom grafe.

V.13 USA: zásoby ropy rozdelené na strategické a iné. Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

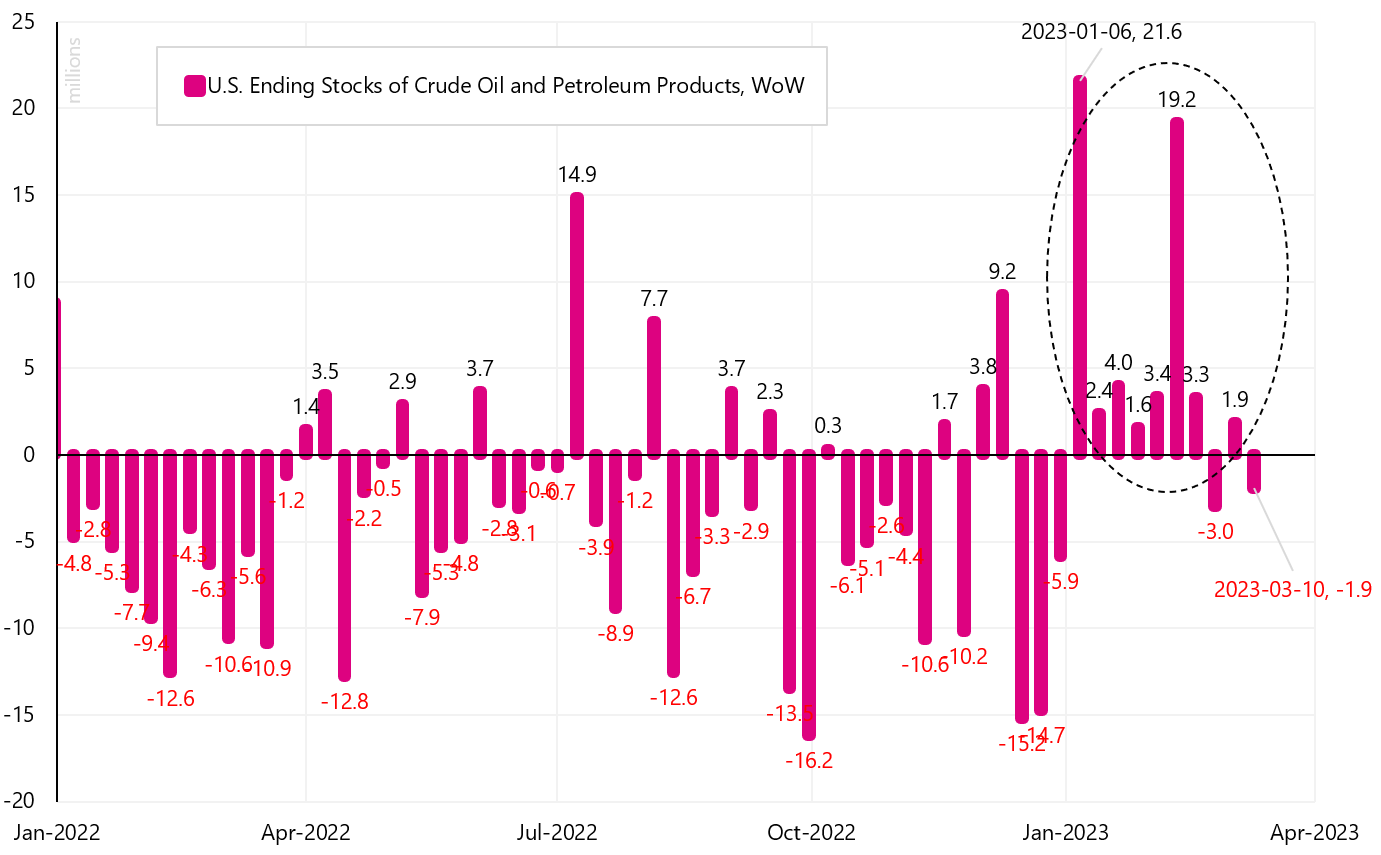

Nestrategické zásoby po náraste od začiatku tohto roka sú prakticky na rovnakej úrovni ako na začiatku roka 2020. Nasledujúci graf ukazuje týždennú zmenu ropy a iných petrochemických akcií (vrátane strategických akcií). Od ukončenia výpredaja strategických akcií (prvý týždeň tohto roka) začali výrazne rásť ďalšie akcie.

V.14 Týždenná zmena zásob ropy a ropných produktov v USA v miliónoch barelov. Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

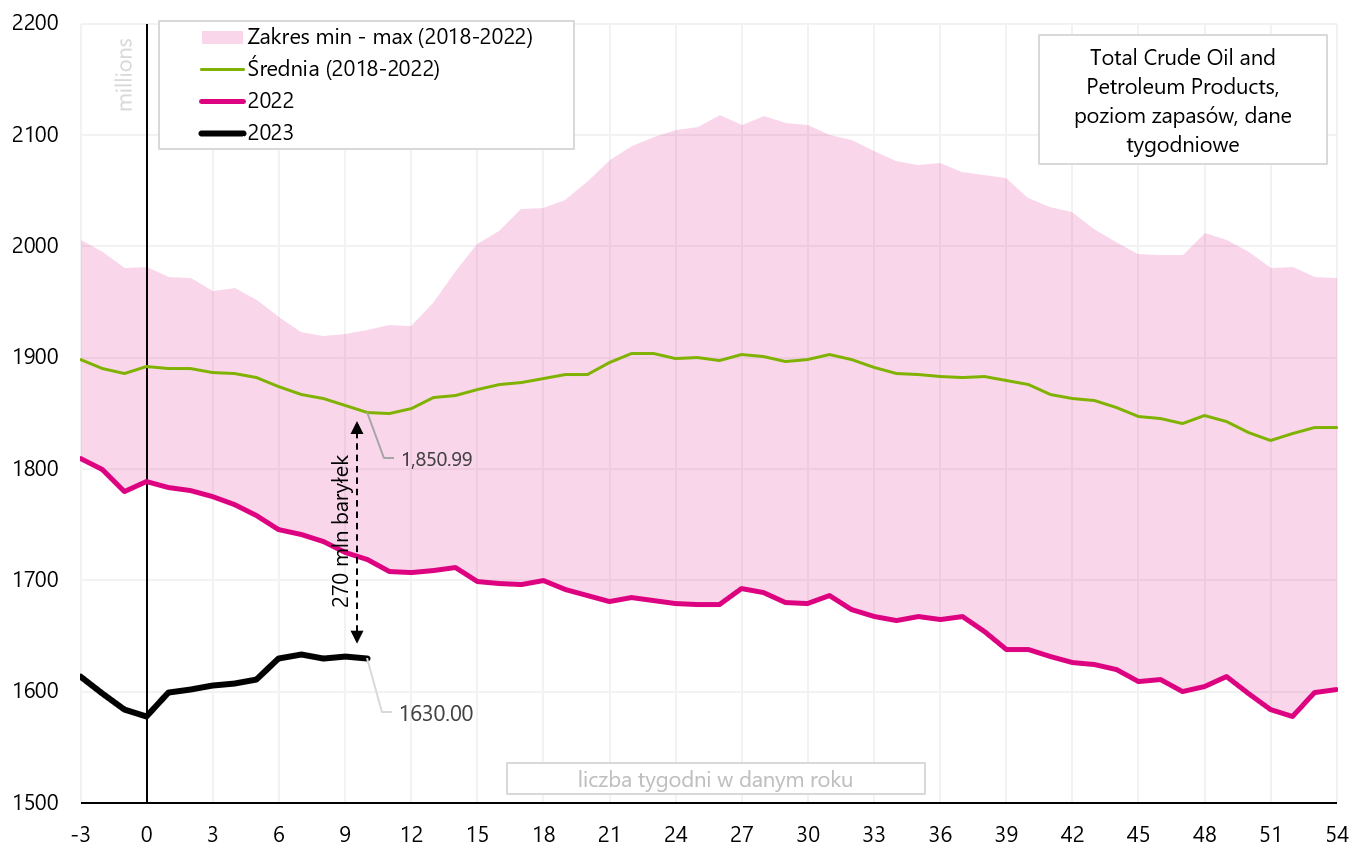

Súčasná úroveň celkových zásob v USA zostáva hlboko pod 5-ročným priemerom, vrátane minuloročnej úrovne. Sezónnosť úrovne akcií je uvedená v nasledujúcom grafe.

V.15 USA: sezónnosť celkových zásob ropy a ropných produktov v miliónoch barelov denne. Zdroj: vlastná štúdia, EIA (Informačná agentúra pre energetiku)

Nízka úroveň zásob znamená v najbližších mesiacoch vyšší dopyt po rope (ak sa americká administratíva rozhodne prebudovať úroveň strategických zásob). Aby sa strategické zásoby vrátili na svoje historické maximum (vyše 720 miliónov barelov), znamená to dopyt 1 milión barelov denne počas celého roka (k dispozícii by bolo nakúpiť okolo 360 miliónov barelov ropy).

Stručne povedané, ak by sa globálna ekonomika vrátane USA dostala do recesie neskôr v roku 2023, potom globálny pokles dopytu môže ľahko prevážiť nad dodatočným dopytom z Číny alebo dokonca nad možnou obnovou strategických zásob ropy v USA. Zároveň dodávky ropy z Ruska zostávajú na vysokej úrovni (sankcie nie sú účinné, aspoň pre dnešok). V hlavnom scenári by pokles cien ropy WTI mohol dosiahnuť 50 až 60 USD (v spodnej časti možnej recesie by pokles ceny ropy z vrcholu cyklu bol nad 50 %).

Ale ďalší expanzný cyklus (t. j. skôr rok 2024 a neskôr) môže priniesť výrazné zvýšenie cien komodít, pretože bude nedostatočná ponuka (pri silne rastúcom dopyte) v dôsledku podinvestovania celého odvetvia. Potom by cena ropy mohla dokonca vzrásť na nové historické maximá (nad 150 USD).

Sčítanie

Minulý týždeň nebol vo všeobecnosti dobrý, napriek tomu, že americký index S&P 500 získal 1,4 %. Trhy sú stále znepokojené situáciou v bankovom sektore. Mali sme vysokú volatilitu cien dlhopisov a ďalšie poklesy v bankách a finančných spoločnostiach. Poľské akcie utrpeli jeden z najväčších poklesov za posledné obdobie. V priebehu týždňa WIG20 klesol až o 6,7 %.

Je možné, že teraz sa pozornosť investorov presunie na budúcotýždňové zasadnutie FOMC (v dňoch 21. – 22. marca tohto roku). Trhy očakávajú posledné zvýšenie o 25 bázických bodov v tomto cykle, po ktorom bude nasledovať zníženie (až o 100 bázických bodov do zasadnutia FOMC 13. decembra). Zaujímavá bude určite aj tlačová konferencia J. Powella, ktorá sa uskutoční bezprostredne po zasadnutí FOMC. Najmä, že od 11. marca tohto roku. Členovia Fedu nesmeli verejne vystupovať kvôli tzv „blackout period“, ktoré bežne nastáva pred každým stretnutím.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.