Argentínska kríza – tango s dlhmi a bankrotmi

Argentína už desaťročia zápasí s ekonomickými problémami. Toto je príklad krajiny, ktorá dokazuje, že nič nie je dané navždy. Na prelome 1995. a XNUMX. storočia bola táto krajina jednou z najrozvinutejších hospodárskych oblastí vtedajšieho sveta. Zaujímavosťou je, že Poliaci hľadajúci šancu na zlepšenie svojej životnej úrovne si vybrali Argentínu ako jeden z hlavných smerov emigrácie. V dôsledku toho sa stali jednou z najväčších skupín prisťahovalcov v regióne. Od roku XNUMX je ustanovený Deň poľského osadníka - "Día del Colono Polaco". Sviatok je ustanovený vždy 8. júna. Niekdajšia sláva Argentíny je však už dávno preč.

Avenida de Mayo, Buenos Aires (1915). Zdroj: Wikipedia.org

Krajina sa dlhé roky zmieta v problémoch s infláciou, nestabilnou ekonomikou a meniacimi sa politickými programami. Argentína sa v roku 2022 vrátila na vrchol ekonomickej tlače kvôli ďalšiemu riziku bankrotu. V januári 2022 dostal ďalšiu pomoc od Medzinárodného menového fondu (vyše 40 miliárd dolárov). Argentína vyhlásila bankrot počas svojej histórie 8-krát.

Je to krajina zmietaná mnohými politickými napätiami. V rokoch 1930 až 1977 došlo k 6 vojenským prevratom. Politická nestabilita znamenala, že Argentína často išla proti múru. Roky znárodneného peronizmu boli prerušené obdobiami násilnej liberalizácie. Obdobia „malého boomu“ boli veľmi často prerušované násilnými recesiami. Najznámejšou udalosťou v ekonomickej histórii krajiny bola kríza na prelome XNUMX. a XNUMX. storočia. Jeho dôsledky boli také veľké, že dodnes sa veľká časť argentínskej spoločnosti k Medzinárodnému menovému fondu stavia negatívne. Aby ste však pochopili, čo sa stalo na konci deväťdesiatych rokov dvadsiateho storočia, musíte poznať históriu tejto mimoriadne zaujímavej krajiny.

Argentínska kríza – história vývoja a úpadku

Zlaté roky

Po získaní nezávislosti v druhej dekáde devätnásteho storočia bola Argentína ekonomicky zaostalou krajinou. bola to krajina s poľnohospodárskym a surovinovým profilom. Od osemdesiatych rokov devätnásteho storočia nastal prudký hospodársky rozvoj krajiny. Hlavnými investormi boli Angličania, no postupom času prichádzalo do krajiny stále viac kapitálu zo Spojených štátov. Najmä vďaka britskému kapitálu došlo k expanzii železničnej komunikácie a rozvoju mnohých priemyselných odvetví. Argentína získala svoju komparatívnu výhodu v poľnohospodárstve. Argentínske hovädzie mäso je dodnes synonymom kvality. Najväčší hospodársky rozmach trval od roku 1880 do začiatku prvej svetovej vojny. V tom čase bol priemerný ekonomický rast okolo 8 % ročne. To podnietilo emigráciu chudobných európskych občanov do tejto krajiny. Hlavnými smermi prílevu prisťahovalcov boli v tom čase Taliansko a Španielsko. Napriek rastúcej populácii bol ekonomický rast rýchlejší ako rast populácie. Zlepšenie života bolo ohromujúce. Stačí spomenúť, že v roku 1880 bol HDP Argentíny na obyvateľa 35 % HDP v Spojených štátoch. V roku 1905 mala Argentína HDP na obyvateľa 80% USA. Hospodársky rozvoj si vyžadoval strojové súčiastky, suroviny a licencie. Dodávala ich najmä Veľká Británia. Dovoz bol krytý vývozom poľnohospodárskych produktov a priemyselných produktov. Argentína si vyslúžila svoju prezývku “El granero del mundo”, teda stodola sveta.

Prvé problémy

Po prvej svetovej vojne sa prílev investícií spomalil. Dôvodom boli obrovské straty v európskych ekonomikách v dôsledku vojny. Napriek tomu bola Argentína stále jednou z najvyspelejších krajín sveta. K „malému rozmachu“ ekonomiky prispelo aj šialenstvo XNUMX. rokov. Vývoj pozastavený Veľká depresia. V dôsledku krízy ceny poľnohospodárskych komodít výrazne klesli. Zahraničné investície výrazne klesli. Tieto dva faktory spôsobili kolaps exportu a nárast nezamestnanosti. Tridsiate roky boli obdobím narastajúcich politických nepokojov. K moci sa čoraz viac dostávali politici spojení s vojenskými kruhmi. Napriek tomu bola životná úroveň Argentínčanov stále veľmi vysoká. HDP na obyvateľa bolo okolo 60 % USA.

Peronizmus a antiperonizmus – destabilizácia Argentíny

Platforma v roku 1940. Zdroj: Wikipedia.org

Na konci druhej svetovej vojny mal čoraz väčší politický vplyv Juan Perónktorý sa v roku 1946 stal novým prezidentom Argentíny. Bolo to obdobie rozvíjania sociálnej politiky a obmedzovania aktivít opozície. Platforma sa v studenej vojne nepostavila na žiadnu stranu. Zároveň výrazne obmedzil ekonomickú slobodu vo svojej krajine. Znárodnil železnice, ktoré dovtedy patrili francúzskym a britským spoločnostiam. Okrem toho boli znárodnené mnohé banky, priemyselné závody a dokonca aj obchodné loďstvo. Peron natrvalo zaviedol tzv peronizmus. Väčšina prezidentov, ktorí vyhrali voľby v Argentíne, boli podporovateľmi peronizmus. Jej názory by sa dali charakterizovať tromi vetami: sociálna spravodlivosť, ekonomická nezávislosť i politická nezávislosť. Bola to ideológia, ktorá sa snažila o vytvorenie sociálneho štátu, zvýšenie podielu štátu na ekonomike. Zároveň bol v perónizme silný protiamerický a protibritský bod. Účinok bol okrem iného vyvlastnenie „západných“ investorov z argentínskej ekonomiky. „Prosociálnosť“ zároveň neznamenala slobodu názoru. Počas svojho prezidentovania Peron predstavil novú ústavu, ktorá výrazne obmedzila slobodu tlače a zaviedla kvázi-autoritársky režim.. Strana sa zároveň vyhlasovala za „vôľu ľudu“ a že je proti establishmentu. Aj keď bol Juan Peron v roku 1955 zosadený. Uchýlil sa do frankistického Španielska. Postupom času došlo k represiám proti peronistickému hnutiu. Politická situácia bola naďalej nestabilná a v krajine prekvitala korupcia.

Peron sa vrátil k moci v roku 1973 a stal sa 41. prezidentom Argentíny. Po jeho smrti úrad prezidenta prevzala jeho manželka - Isabel Perónová. Už v roku 1976 ho však zvrhla armáda. Nasledujúcich 6 rokov vládla vojenská junta, ktorá padla v dôsledku prehratej vojny so Spojeným kráľovstvom o Falklandy. Roky vlády perónistov a vojenskej junty, politická nestabilita a tlak na "Spravodlivé rozdelenie plodov hospodárskeho rastu" spôsobil problém s infláciou, dlhom a úrovňou rozvoja krajiny. Situáciu nezlepšili ani ropné šoky, ktoré tiež prispeli k ekonomickým problémom. Vzdialenosť Argentíny od najrozvinutejších krajín sveta sa naďalej prehlbovala. Proces erózie ekonomického potenciálu Argentíny je však pomalý, ale citeľný. V období od roku 1950 do roku 1980 sa HDP na obyvateľa pohyboval v rozmedzí 40-50% úrovne USA.

Demokratizácia a ekonomický liberalizmus

Carlos Menem. Zdroj: Wikipedia.org

V roku 1983 sa Argentína vrátila k demokracii a začala proces marketingu ekonomiky. Nasledovalo obdobie politickej stabilizácie. Dvakrát bol zvolený za prezidenta Carlos Menemktorý vládol v rokoch 1989 až 1999. Bol najdlhšie slúžiacim prezidentom v histórii Argentíny. Nový prezident Argentíny a Kongresu musel čeliť obrovským ekonomickým problémom. Krajina zažila veľmi vysokú infláciu a rozpočtové problémy. Nestabilita meny a neveľmi priateľský zákon zároveň spôsobili, že sa investori Argentíne vyhýbali zoširoka. Je potrebné dodať, že hospodárstvo krajiny bolo relatívne uzavreté voči obchodu so životným prostredím. V takýchto podmienkach sa rozhodlo zaviesť výmenný kurz peso naviazaný na stabilnú menu.

Zavedenie menovej rady

Na stabilizáciu meny bola zavedená menová rada. To znamenalo Argentínske peso bolo naviazané na inú menu. Na povzbudenie zahraničného kapitálu k investíciám padla voľba na americký dolár. Vďaka menovej rade sa investori nemuseli obávať výmenného kurzu argentínskej pesy. To uľahčilo výpočet ziskovosti danej investície. Komora aspoň teoreticky presadila aj rozumnú fiškálnu a menovú politiku. Okrem menovej rady bolo zavedené množstvo zákonov deregulujúcich trhy a začal sa proces privatizácie. Otvorenie sa svetovému obchodu a prílev investícií vyústili do malého ekonomického rozmachu. Priemerný rast HDP v Argentíne v rokoch 1991 – 1998 bol okolo 6 %. Zároveň sa vyriešil problém hyperinflácie. Dobrá kombinácia bola nízka inflácia, dynamický ekonomický vývoj a stabilná mena voči doláru. Životná úroveň Argentínčanov sa výrazne zlepšila. Argentína začala byť nazývaná „latinským tigrom“. Krajina sa zároveň začala vykresľovať ako "Zázrak Washingtonského konsenzu".

Bohužiaľ, nie všetko fungovalo správne. Nárast dovozu mal za následok odliv dolárov. Vládne výdavky boli financované deficitom, čo sťažovalo udržiavanie fixného výmenného kurzu peso k doláru. Zároveň sa šírila korupcia, čo malo za následok neefektívne investovanie vládnych prostriedkov. Po rokoch sa to ukázalo mnoho známych osobností na rozhraní politiky a ekonomiky sa podieľalo na praní špinavých peňazí a ich sťahovaní do daňových rajov. Udržiavanie väzby s dolárom znamenalo, že menovú politiku nebolo možné prispôsobiť regionálnym podmienkam. V dôsledku toho nemohla argentínska centrálna banka fungovať samostatne. To by nebol problém, iba ak by Argentína a Spojené štáty mali podobnú úroveň rozvoja. Situácia však bola radikálne odlišná. Rozdiel v ekonomickom rozvoji medzi oboma krajinami bol veľmi veľký. Ďalším problémom bolo, že USA neboli hlavným obchodným partnerom Argentíny. V dôsledku toho pevný výmenný kurz nemohol byť prvkom regulujúcim obchod. Napríklad: zvýšenie dovozu v prípade plávajúcej meny by malo viesť k znehodnoteniu meny (ceteris paribus). To zvýšilo nerovnováhu v zahraničnom obchode, ale problém sa ignoroval. Hlasy kritikov však umlčali grafy ekonomického rastu a nízkej inflácie.

Nárast dlhu a nadhodnotenie pesa

Pevný výmenný kurz povzbudil vlády, miestne samosprávy a podniky, aby si brali pôžičky denominované v dolároch alebo iných najlikvidnejších menách na svete. Vďaka tomu mohli získať nízky úrok. Samozrejme, najviac ohrozené spoločnosti veľa dovážali alebo pôsobili výlučne na miestnom trhu. Náhla devalvácia pesa by mohla spôsobiť problémy všetkým hlavným aktérom akejkoľvek ekonomiky: štátu, podnikateľom a bankám. To stojí za zmienku ku koncu roka 2001 len 3 % verejného dlhu tvorili pôžičky v pesos. Takže udržať stabilné peso bol problém "Žiť alebo nežiť" pre financie argentínskej vlády. Zároveň bola podľa predpisov XNUMX/XNUMX menovej bázy krytá nie dolármi, ale štátnymi dlhopismi denominovanými v dolároch. To bol dodatočný rizikový faktor, keďže v prípade problémov s udržaním pesa voči doláru by bolo ťažké vyrovnať vládne záväzky. V núdzovej situácii sa investori obávali, že menový režim je z fiškálnych dôvodov neudržateľný. Devalvácia meny by zvýšila riziko zlyhania krajiny.

Situáciu sťažovala aj veselá fiškálna politika argentínskej vlády. V časoch blahobytu vláda míňala viac peňazí a namiesto primárneho prebytku mala stále rozpočtový deficit. Bola to procyklická operácia. Vláda tak bude v prípade hospodárskeho poklesu nútená zaviesť politiku šetrenia – teda bude uplatňovať opatrenia, ktoré prehĺbia krízu. Deficit bol čiastočne spôsobený prerasteným verejným sektorom. Pred krízou bolo vo verejných funkciách zamestnaných až 12,5 % pracovnej sily. Pre porovnanie, v Brazília a Čile bola miera 6 %. Treba si uvedomiť, že vo verejnom sektore sa platilo oveľa viac ako v súkromnom. V roku 1994 boli platy v „riadku“ 25 % ako u „súkromníkov“. V roku 1998 bol rozdiel už 45 %. Situáciu sťažovala skutočnosť, že dlh bol väčšinou denominovaný v cudzích menách. Nebolo teda možné dosiahnuť splatenie dlhu prostredníctvom inflácie. Inflácia by vytvorila tlak na devalváciu pesa voči doláru. V roku 2000 dlh denominovaný v cudzích menách predstavoval 50 % HDP.

Ďalší problém bol deficit bežného účtu pretrvávajúci počas väčšiny deväťdesiatych rokov. Bol to negatívny trend. Po prvé, zvýšilo závislosť Argentíny od prílevu zahraničného kapitálu. Po druhé, deficit bežného účtu vytvoril tlak na oslabenie pesa. Keďže peso voči doláru bolo umelo stabilné, deficit spôsobil prehodnotenie pesa. V rokoch 1990 až 2000 vzrástol reálny efektívny výmenný kurz (REER) o viac ako 75 %. Koncom 90. rokov bolo viacero faktorov, ktoré spôsobili, že peso bolo nadhodnotené. Najdôležitejším z nich bolo posilnenie dolára voči európskym menám a devalvácia brazílskeho realu. V roku 1999 bolo podľa BCRA peso nadhodnotené minimálne o 70 %.

Dôvod, ktorý mal zväčšiť rozsah krízy, mnohí obviňovali Medzinarodny menovy fond. Jedným z obvinení bolo procyklické správanie MMF. Počas boomu MMF podporoval udržiavanie menovej rady, zatiaľ čo počas krízy fond začal znižovať svoju finančnú podporu. Ďalším problémom bolo, že Medzinárodný menový fond prižmúril oči nad neschopnosťou Argentíny splniť fiškálne ciele. Napríklad: po roku 1995 si MMF napriek rýchlemu ekonomickému rastu nevynútil zníženie úrovne deficitu. Prekročenie prípustných prahových hodnôt nemalo za následok žiadne sankcie voči Argentíne.

menová kríza

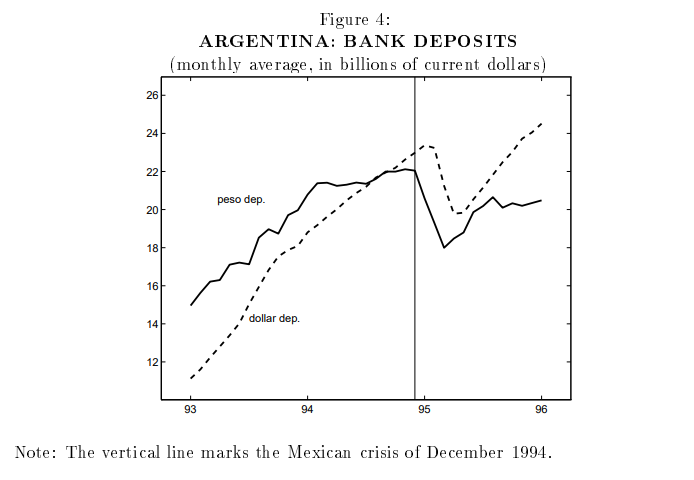

Pred vypuknutím krízy boli investori presvedčení o stabilite argentínskej ekonomiky. Stalo sa tak v dôsledku pokojného prechodu mexickej krízy v roku 1995. Kríza v Mexiko spôsobila tzv "Efekt tequily", teda náhly odliv kapitálu z krajín Latinskej Ameriky. V Argentíne došlo k prudkému odlivu dolárových vkladov z bánk. Dosiahlo viac ako 8 miliárd dolárov, čo predstavovalo menej ako 18 % všetkých vkladov. Zároveň sa úroveň likvidných rezerv devízových rezerv v Argentínskej centrálnej banke znížila o 30 %. Odliv kapitálu zasiahol aj akciový trh. Index MERVAL na vrchole paniky klesol takmer o 50 %. V dôsledku trhového šoku sa HDP v roku 1995 znížil o 2,8 %, pričom úroveň investícií klesla o 13 %. Ekonomika sa však veľmi rýchlo zotavila. V roku 1996 vzrástol HDP o 5,5 %. Z tohto dôvodu mnohí investori verili, že argentínska ekonomika je jednou z najodolnejších v celej Latinskej Amerike. Stojí však za zmienku, že Menová kríza v Mexiku spôsobila, že Argentínčania radšej držali svoje vklady v dolároch ako v pesos.

1998 - 1999

V Argentíne sa to začalo formovať nebezpečný mix monetárnych a fiškálnych hrozieb. Problémy sa však skrývali pod rúškom dobrých ekonomických výsledkov, zlepšenia životnej úrovne a stabilného bankového systému. Z tohto dôvodu sa viac pozornosti venovalo „menej stabilnej“ Brazílii, ktorá mala viditeľnejšie dopady ekonomických nerovnováh. Špekulanti to využili a začali hrať proti brazílskej centrálnej banke. V dôsledku toho bol reálny výmenný kurz v súčasnom fluktuačnom pásme neudržateľný. To spôsobilo výrazný pokles skutočnej hodnoty. To nepriamo zasiahlo argentínsku ekonomiku, ktorá bola naviazaná na dolár a nebola schopná reagovať. To znížilo konkurencieschopnosť argentínskej ekonomiky na svetových trhoch.

Ďalším problémom bolo meniace sa trhové prostredie. V dôsledku série kríz na rozvojových trhoch americký dolár (ktorý aj peso) posilnil. Zároveň sa objavili vonkajšie šoky vo forme:

- ázijská kríza

- ruská kríza

- pád LTCM

- devalvácia pesa

V dôsledku toho sa hospodárska situácia v Argentíne od polovice roku 1998 zhoršila. Očakávaný rýchly návrat k ekonomickému rastu sa nekonal. V dôsledku toho sa niektorí ekonómovia a investori začali obávať o stabilitu systému menovej rady v Argentíne. Spomalenie znamenalo pokles daňových príjmov (a teda neefektívne vyberaných). Úrokové náklady sa zároveň nezmenili a rozpočtový deficit zostal vysoký. Argentínska vláda potrebovala ďalšie financie. V decembri 1999 začal prezident Fernando de la Rua hľadať pomoc od MMF. O tri mesiace neskôr bola podpísaná dohoda medzi Argentínou a Medzinárodným menovým fondom. Argentína podpísala trojročný stand-by kontrakt v hodnote 3 miliardy dolárov. Na oplátku mala krajina začať proces zavádzania prísnejšej fiškálnej politiky. Argentína v roku 7,2 znížila vládne výdavky o 1,4 miliardy dolárov. Mal to byť signál, že to vláda so zlepšením rozpočtovej situácie myslí vážne.

Corralito a Cacerolazo

V roku 2000 došlo k ďalšiemu zníženiu výdavkov (o 900 miliónov USD) a zvýšeniu daní o 2 miliardy USD. Takáto politika mala negatívny vplyv na hospodársky rast. Vláda sa snažila zachrániť ďalším zmrazovaním výdavkov a znižovaním dôchodkov. Zhoršujúca sa nálada na trhu však spôsobila, že Argentína mala problém nájsť na trhu financovanie. Fiškálne a monetárne problémy si všimla Standard & Poor's, ktorá v novembri 2000 začala podrobnejšie monitorovať kapacitu Argentíny na financovanie dlhu. V júni 2001 znížila rating na B-. V roku 2001 Cavallo navrhol tzv megacanje („magaswap“), ktorý zahŕňal konverziu krátkodobých dlhopisov na dlhopisy s vyšším úrokom a dlhšou splatnosťou. Výsledkom bolo, že Argentína mohla odložiť platby vo výške 30 miliárd USD (splatné do roku 2005) výmenou za 14% úrok. Bol to zvláštny akt zúfalstva a pokus o odloženie nevyhnutného v čase. Zároveň argentínska vláda pokračovala v politike uťahovania opasku (úspornosti), znížením zamestnanosti vo vládnych agentúrach a obmedzením niektorých vládnych výdavkov (vrátane sociálnych transferov). V júli 2001 bola miera nezamestnanosti 14,7 %, v decembri 2001 sa zvýšila na 20 %.

Ekonomické problémy sa pretavili do vládnej krízy. Strana De la Rua stratila väčšinu v parlamente. V dôsledku toho sa investori obávali o politickú stabilitu krajiny. Rozsah rozčarovania z politického systému v Argentíne bol taký veľký, že približne 20 % hlasovacích lístkov bolo neplatných alebo prázdnych. Situáciu zhoršilo aj rozhodnutie MMF zadržať platbu tranže pôžičky vo výške 1,3 miliardy dolárov. Dôvodom bolo „nedodržanie sľubov“ zo strany argentínskej vlády. MMF vyzval na veľké rozpočtové škrty. V decembri 2001 spôsobila panika na trhu dramatický pokles cien argentínskych dlhopisov. To spôsobilo, že argentínske dolárové dlhopisy sa obchodovali s obrovským diskontom v porovnaní s americkým vládnym dlhopisom. Rozdiel v úrokovej sadzbe (výnose) bol 11. decembra 42 percentuálnych bodov. Trh očakával veľké zníženie dlhu v domove tanga. Na konci roku 2001 Argentína pozastavila splácanie svojho zahraničného dlhu v hodnote viac ako 82 miliárd dolárov.

Cacerolazo Buenos Aires 20.12.2001. decembra XNUMX. Zdroj: Wikipedia.org

Ekonomické problémy a prebiehajúca menová kríza spôsobili, že ľudia stratili dôveru v peso. V dôsledku toho sa od konca novembra 2001 začal fenomén masívneho vyberania dolárových súm z bánk a výmeny pesos za doláre. Bohatší občania presúvali prostriedky do zahraničných bánk. Bol to klasický bankový run. To prispelo k nestabilite už aj tak krehkého finančného systému Argentíny. V skutočnosti Vláda 2. decembra 2001 zakázala výber viac ako 250 pesos týždenne (tj 250 USD) z bankového účtu. Neformálne sa toto nariadenie nazývalo corralito (pl. ohrádka). Za autora tohto pojmu sa považuje novinár Antonio Laje.

Postup vlády podnietil Argentínčanov, aby začali protestovať v uliciach. Spočiatku mali podobu okázalých demonštrácií, kde demonštranti udierali do kovových hrncov a panvíc (tzv. cacerolazo). Po nejakom čase sa pokojné protesty zmenili na incidenty ničenia majetku. Ohrozené boli najmä banky alebo súkromné spoločnosti vlastnené americkými alebo európskymi investormi. Nakoniec došlo k tragédii. Medzi 20. a 21. decembrom došlo na námestí Plaza de Mayo v Buenos Aires k stretom medzi demonštrantmi a políciou. V dôsledku incidentu prišlo o život niekoľko ľudí. To malo za následok pád vlády De la Rua. Rok 2001 skončil poklesom HDP o 4 %. Kríza však pokračovala.

2002 - vrchol krízy

Z dôvodu nemožnosti udržať takto nadhodnotené peso bol v januári 2002 fixný výmenný kurz zrušený. Oficiálny kurz bol stanovený na 1,4 pesos za 1 dolár. Pred devalváciou bol kurz 1:1. Došlo aj k nútenej konverzii dolárových vkladov na pesos za oficiálny kurz 1,4 ARS za 1 dolár. Zároveň došlo k výmene záväzkov v pomere 1:1. To zasiahlo úspory v dolároch dvakrát. Inflácia vyvrcholila v apríli, keď ceny v ekonomike medzimesačne vzrástli o 10 %. V októbri sa mesačný nárast cien pohyboval okolo 0,5 %. Vysoká inflácia spôsobila znehodnotenie pesa. Oslobodenie pesa a potreba úpravy ekonomiky mali za následok prudký pokles hodnoty pesa. V roku 2002 dosiahol výmenný kurz 4 pesos za 1 dolár. Depreciácia meny spôsobovala, že dovoz bol čoraz drahší. Vysoká nezamestnanosť zase vytvárala tlak na nezvyšovanie reálnych miezd. To spôsobilo, že mnohé dovážané tovary boli pre mnohých Argentínčanov nedosiahnuteľné. Nezamestnanosť bola stále okolo 20 %. V roku 2002 klesol HDP Argentíny o viac ako 10 %.

Stabilizácia a návrat k rastu

Roberto Lavanga. Zdroj: Wikipedia.org

V máji 2003 sa konali voľby do úradu prezidenta Nestora Kirchnera (podporovateľa peronizmu). Zmenilo sa aj zloženie vlády, no ministrom hospodárstva sa stal ten istý - Roberto Lavanga. Vďaka jeho tvrdej práci sa zlepšovali základy argentínskej ekonomiky. Časom to umožnilo zrušiť výber prostriedkov uložených klientmi bánk.

Ekonomická situácia sa začala pomaly stabilizovať. Pokles hodnoty pesa spôsobil, že vývoz na svetových trhoch bol opäť konkurencieschopný. Pomohol zvýšenie cien sójektorý sa vyvážal najmä do Číny.

Tým sa zlepšila obchodná bilancia, čo umožnilo prebudovať devízové rezervy centrálnej banky, ktoré v roku 2005 dosiahli úroveň 28 miliárd USD. Po stabilizácii sa zlepšil aj kurz pesa na 3:1 voči doláru. Centrálna banka sa postarala o to, aby sa peso príliš nezhodnocovalo. Vďaka tomu sa zachovala exportná prémia. V nasledujúcich rokoch sa ekonomický rast meraný hrubým domácim produktom (HDP) pohyboval medzi 6 % a 8 %. Problémom bola aj naďalej inflácia (do krízy subrime to bolo zvyčajne viac ako desať percent ročne). Na druhej strane nezamestnanosť klesala av roku 2007 klesla na 7,8 %.

Reštrukturalizácia dlhu

Nerešpektovanie úrokových záväzkov zo strany Argentíny malo za následok, že domáci dlh sa obchodoval za zlomok jeho hodnoty. Niekoľko rokov po svojej platobnej neschopnosti sa Argentína posadila a porozprávala sa so svojimi veriteľmi. Navrhla vydať nové dlhopisy v hodnote 25 – 30 % menovitej hodnoty a s dlhou dobou splácania. Približne 76 % držiteľov dlhopisov (držiteľov dlhopisov) súhlasilo s týmito podmienkami. Zmluva bola podpísaná v roku 2005. O päť rokov neskôr nasledovalo druhé kolo rokovaní s veriteľmi. Následne 93 % veriteľov súhlasilo so znížením dlhu a predĺžením doby splácania. Zvyšných 7 % sa domáhalo svojich práv na súde a požadovalo splatenie celého dlhu.

Sčítanie

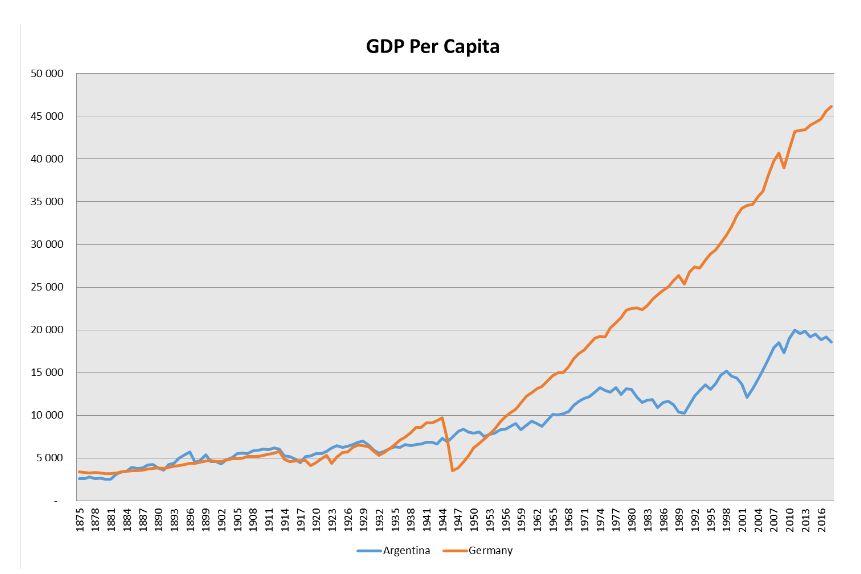

Argentínska kríza bola skutočnou tragédiou pre spoločnosť v krajine. Veľká časť obyvateľstva začala žiť pod hranicou chudoby. To vyvolalo veľkú nevôľu Argentínčanov voči MMF, neoliberalizmu a americkým a európskym finančným inštitúciám. História Argentíny by mala byť lekciou pre vládcov a občanov v mnohých krajinách. Peronizmus a vojenská vláda prispeli k tragédii ekonomickej stagnácie a vysokej inflácie. Na druhej strane náprava používaná v 90. rokoch sa používala selektívne, pretože panovníci radšej odkladali ťažké reformy do budúcnosti. V Argentíne pokračuje tango s dlhom. Napriek ekonomickému rozvoju krajina zaostávala za poprednými ekonomikami sveta. To je možné vidieť na grafe nižšie:

Zdroj: Vlastné spracovanie na základe projektu Maddison 2020