EUR a JPY, meny krajín, ktoré sa môžu ukázať ako najbezpečnejšie

V XNUMX. štvrťroku došlo k masívnemu ústupu od amerického dolára, keďže trh túto mantru ignoroval Fed o potrebe udržať „vyššiu referenčnú sadzbu počas dlhšieho obdobia“, čo výrazne prevrátilo výnosovú krivku v USA. V tom istom čase ECB dobiehala cyklus sprísňovania, JPY sa oživil po tom, čo Bank of Japan začala sprísňovať, keďže ostatné centrálne banky sa ho začali snažiť postupne ukončiť, a čínsky renminbi sa vrátil z pokraja po mätúci politický volte-face. Rok 2023 by mohol byť pre meny ťažký, ak bude USD naďalej klesať ďalej nadol, ale EUR a JPY môžu fungovať najlepšie.

Na začiatku roku 2023 vidíme, že trh ukazuje rastúcu dôveru v dezinfláciu v USA. Napriek naratívu Fedu „dlhšie vyššie sadzby“ a skutočnosti, že na stretnutí FOMC v decembri 2022 medián tohtoročnej bodovej prognózy pre sadzbu fondov Fedu prekročil 5 %, trh naďalej predpovedá, že Fed do konca tohto roka zníži očakávania. V prvých týždňoch tohto roka trh zrýchlil tempo znižovania sadzieb v roku 2024 po tom, čo sa nedávne „mäkké“ údaje ukázali ako oveľa horšie, vrátane zlých výsledkov decembrového prieskumu ISM v sektore služieb, ale aj po množstve údajov o inflácii bola horšia, ako sa očakávalo. Investorom sa odporúča, aby zohľadnili voľnejšiu politiku po vrchole zo strany Fedu, ako sú ďalšie dve zvýšenia o 25 bázických bodov v priebehu niekoľkých nasledujúcich štvrťrokov, pretože ročná inflácia za posledných niekoľko mesiacov mínus tradične zaostávajúca a najdôležitejšia zložka oficiálne údaje série CPI, t. j. ekvivalent nájomného splatného prenajímateľovi (ekvivalentné nájomné majiteľa, OER), je prakticky späť v cieľovom pásme Fedu 2 %. Ako predmet tejto predpovede „Modely sa zlomili“ sa však domnievame, že dezinflačné podmienky pravdepodobne nebudú trvať dlho v nedostatočne investovanom svete, ktorý sa snaží posunúť sa od krehkých, globalizovaných dodávateľských reťazcov smerom k modernejšiemu a ekologickejšiemu energetickému systému. vyzbrojiť sa novými imperatívmi národnej bezpečnosti.

Preto sa akékoľvek spomalenie nominálneho rastu ukáže ako plytké a rast sa opäť zrýchli, keď sa v Číne oživí dopyt po komoditách. Zároveň sa môže dolár z času na čas prudko zhodnotiť, ak bude trh v budúcom roku nútený spochybniť očakávanú cestu politiky Fedu a ak táto korekcia povedie k novým medvedím minimám vysoko rizikových aktív, najmä amerických akcií. Motorom trvalého poklesu USD je poskytovanie likvidity Fedu a globálny návrat k ochote riskovať, pričom obe sú rovnako dôležité. V posledných dvoch cykloch došlo k veľkým výpredajom v USD len vtedy, keď Federálny rezervný systém poskytol značnú likviditu po nejakej globálnej kríze. Ale teraz Fed naďalej sprísňuje politiku! Ako teda USD oslabil v QXNUMX a na začiatku QXNUMX? Z veľkej časti kvôli poklesu výnosov, keďže trh predpokladá, že Fed zmení politiku, ale rovnako dôležité je to kvôli iným faktorom, ktoré vyvažujú sprísnenie politiky Fedu, vrátane ministerstva financií USA, ktoré naďalej agresívne sťahuje prostriedky z účtu Fedu. zvyšovanie likvidity v celom systéme a banky presúvajú rezervy a obmedzujú používanie reverzných repo operácií, ktoré ponúka Fed, ktoré môžu slúžiť ako akýsi „sklad kvantitatívneho uvoľňovania“. Posledný z týchto faktorov je nepredvídateľný, ale likviditný príspevok ministerstva financií sa v najbližších mesiacoch rýchlo minie a potom sa zmení na skutočný problém s likviditou, pretože ministerstvo financií skôr či neskôr obnoví prostriedky na svojom účte po najnovšom bizarnom kongrese. riešenie problému dlhového stropu v určitom bode prvého štvrťroka.

Súčasný pokles tempa rastu firemných ziskov a obáv recesia mohli v prvej polovici tohto roka zaznamenať veľký návrat dolára ako bezpečnej meny, aj keď v cykle nedosiahne vrchol. Ďalej po krivke, po XNUMX. štvrťroku, keď inflácia opäť stúpne po možných obavách z krátkodobého vzostupu a súčasnom zavádzajúcom poklese, môže sa USD nakoniec znehodnotiť ešte viac, pretože Federálny rezervný systém potrebuje zabezpečiť likviditu na zabezpečenie poriadku na trhu s vládnymi dlhopismi, dokonca bez výrazného – alebo dokonca akéhokoľvek – zníženia sadzieb. Myšlienkou je kvantitatívne uvoľňovanie bez politiky nulových úrokových sadzieb – nová paradigma, ktorá víťazí nad súčasným modelom.

meny G3

JPY vyhráva bez ohľadu na scenár, EUR stabilné. Zdá sa, že v Q150 a možno na začiatku Q10 bude akýkoľvek scenár pre JPY priaznivý, a to aj po výraznom zhodnotení voči USD po pôsobivom posilnení USD/JPY nad XNUMX koncom minulého roka. V decembri došlo k prekvapivej zmene politiky zo strany Bank of Japan po tom, čo krajina uvoľnila značné množstvo svojich rezerv, aby ochránila kontrolné pásmo výnosovej krivky. Zatiaľ čo prezident Kuroda v januári neurobil ďalšie zmeny, existuje všeobecný pocit, že Japonsko je pripravené ustúpiť od svojej experimentálnej a extrémnej menovej politiky za posledných XNUMX rokov. Predpoklad, že japonská mena zvíťazí bez ohľadu na scenár, vychádza z presvedčenia, že JPY môže posilniť vďaka očakávaniam, že Bank of Japan znormalizuje svoju politiku, zatiaľ čo ostatné centrálne banky stiahnu nohu z plynu; na druhej strane, ak nedôjde k zmene politiky, spready výnosov by mohli naďalej prudko klesať v dôsledku horšej globálnej ekonomickej výkonnosti začiatkom tohto roka, než sa očakávalo, čo je tradičný zdroj sily JPY. Ideálne podmienky pre ďalšie zhodnocovanie JPY v najbližšom období sú tak mierne alebo nižšie výnosy v tomto štvrťroku, ako aj obavy z rastu, ktorý ešte viac zvýši averziu k riziku. Prudký nárast cien energií – skôr skôr ako koncom XNUMX. štvrťroka alebo neskôr – by utlmil nedávnu rally JPY, pokiaľ japonská centrálna banka neodloží načasovanie zmeny politiky až po skončení Kurodovej éry.

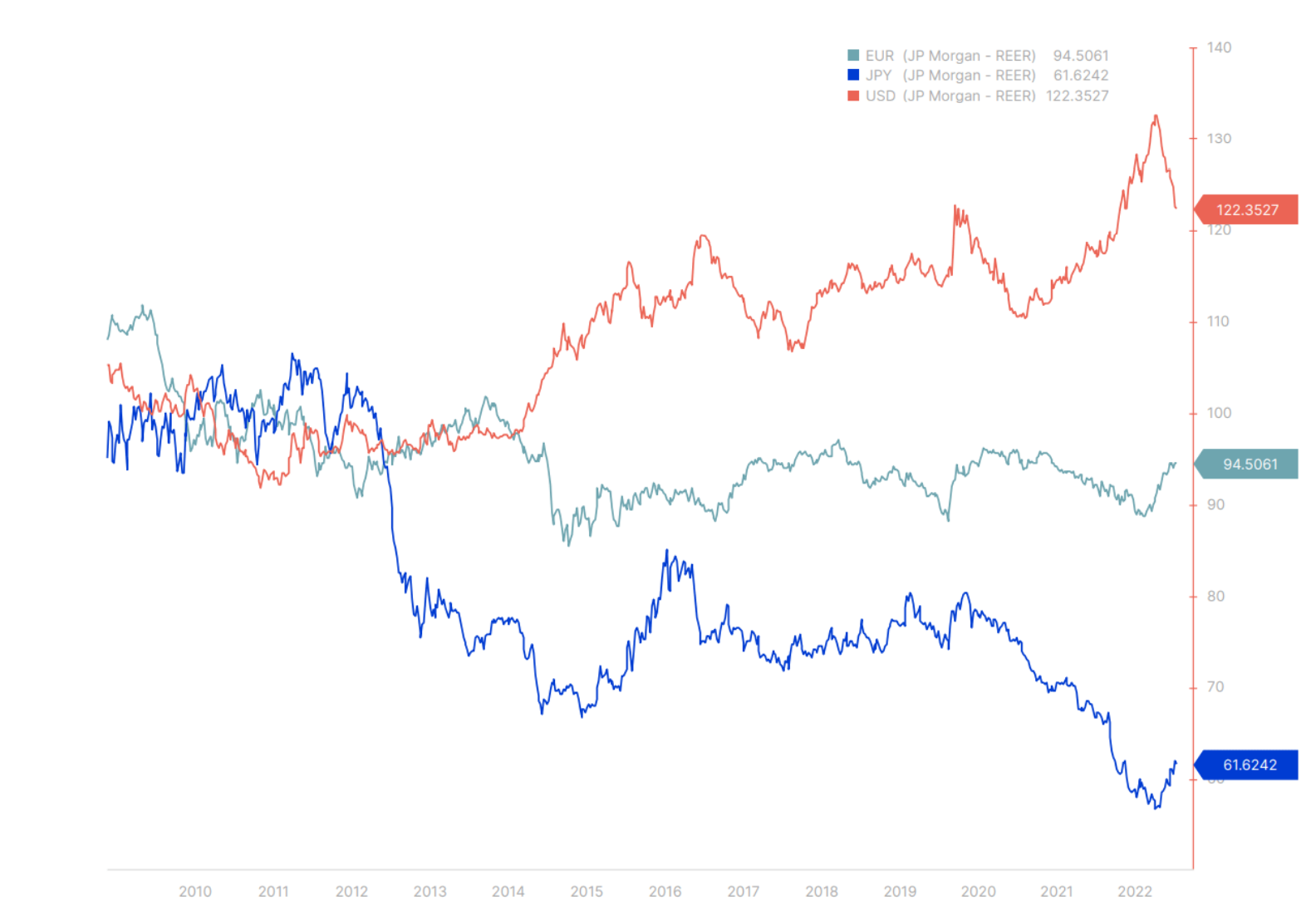

Graf kurzov mien G3 (USD, EUR a JPY) z predpovede XNUMX. štvrťroka.

V predchádzajúcej predpovedi sme zaznamenali, že USD a JPY sa „nebezpečne rozširujú čeľuste!“. Odvtedy sa ešte viac rozširovali až do záverečnej - aj keď trochu nesmelej - odbočky opačným smerom. Všimnime si, aké skromné bolo zatiaľ posilňovanie JPY. Po zvyšok roka 2023 budú tieto dve meny pokračovať v konvergencii, pričom EUR sa bude správať o niečo pokojnejšie, aj keď zostane silné voči americkému doláru a ostatným menám.

V prípade eura tu máme ECB, ktorá sa k plošnému sprísňovaniu úrokových sadzieb až v decembri oneskorene pridala a signalizovala ďalšie rozhodné sprísňovanie, posmelené poklesom cien zemného plynu a energií v dôsledku miernej zimy (aj keď tieto ceny sú nad historickými intervalmi). Pre Európu je fiškálny výhľad robustnejší ako pre takmer zvyšok sveta a s očakávaným návratom čínskeho dopytu zostávajú riziká poklesu veľmi nízke. Dlhodobé problémy s energiou a energiou sú problémom z dlhodobého hľadiska, ale obavy o zásobovanie túto zimu nie sú veľmi dôležité. Silne pozitívne výnosy dlhopisov v Európe, aj keď reálne výnosy zostanú záporné, by mohli pomôcť udržať domácich investorov v angažovanosti. EUR sa môže tento rok ukázať ako relatívne stabilná loď na rozbúrenom mori. Sterling by medzitým najviac profitoval z veľmi mäkkého pristátia inde a zo stabilných globálnych trhov. Nie je isté, či sa tak stane – Sterling čelí rovnakým problémom so súvahou ako „meny G10“, o ktorých sa hovorí nižšie, hoci je ťažké pochopiť riziko pre britskú menu, keď je už teraz silne nadhodnotená, a to aj po traumatickom držbe Trussa. posledný pád.

Menšie meny zo skupiny G10

Všetky menšie krajiny G10 sú malé otvorené ekonomiky, ktorých trhy s nehnuteľnosťami na bývanie neboli počas globálnej finančnej krízy v rokoch 2008 – 2009 do značnej miery ovplyvnené alebo boli postihnuté len dočasne. Meny týchto krajín v tom čase zaznamenali strašnú volatilitu, niektoré v dôsledku príliš nadšených obchodov typu carry trade (AUD, NZD a NOK), iné v dôsledku procyklického zhodnocovania spojeného s cenami komodít (CAD a SEK) a niekedy oboje. výnimkou SEK. Trhy s nehnuteľnosťami v týchto ekonomikách, ktoré boli nútené potlačiť úrokové sadzby v konkurenčnej devalvácii po globálnej finančnej kríze, sa rozhoreli a počas pandémie v rokoch 2020 – 2021 dostali skutočné turbodúchadlo. Teraz, keď úrokové sadzby dlhodobých úverov rýchlo rastú, aké tieto ekonomiky nezažili už desaťročia, sú trhy s nehnuteľnosťami pripravené na ďalšiu veľkú korekciu, ktorá sa už začala. Nehnuteľnosti sú notoricky nelikvidné aktívum a bude chvíľu trvať, kým absorbujú účinky zvyšovania sadzieb. To však bude mať obrovský vplyv na činnosť stavebného sektora, ako aj na súkromné súvahy a možno aj na spotrebiteľské nálady vo všeobecnosti v týchto ekonomikách, najmä na tých trhoch s nehnuteľnosťami, ktoré sú mimoriadne citlivé na zmeny v hypotékach s premenlivou sadzbou. vrátane Austrálie, Švédska a Kanady. Zatiaľ čo náš dlhodobý výhľad pre komodity je prinajmenšom veľmi konštruktívny, pričom určité posilnenie v ďalšom rastovom cykle kompenzuje vplyv na komoditných gigantov ako Austrália a Kanada, masívny dlh súkromného sektora vo všetkých týchto ekonomikách by mohol výrazne kompenzovať ich rastový potenciál. . Riziko vo Švédsku sa môže stať systémovým a vyžaduje si významný zásah. To mohlo byť dôvodom výrazného oslabenia SEK na konci XNUMX. a na začiatku XNUMX. štvrťroka.

Čína a rozvíjajúce sa trhy

V prípade CNY sa už veľa zohľadnilo pri oceňovaní po veľkom návrate meny z pokraja s výrazným politickým posunom, o ktorom sa hovorilo vo výhľade Redmondu na QXNUMX pre Čínu. Nasledujúci štvrťrok sa môže ukázať ako menej významný z hľadiska meny, keďže investori už uzavreli výhodné obchody a Čína bude chcieť zabrániť prílišnému posilňovaniu CNY, aby si udržala konkurencieschopnosť svojho exportu, aj keď sa pohybuje v hodnotovom reťazci nahor. Ostatné meny EM by mohli čeliť turbulentnému začiatku roka v dôsledku obáv z globálneho rastu po silnom výkone od konca minulého roka, keď sa trhu podarilo stiahnuť dolár a úrokové sadzby klesli, čo poskytuje solídny výkon pre dlhopisy EM denominované v miestnej mene. V nadchádzajúcom štvrťroku však stojí za zváženie hodnotové nákupy zamerané na komoditné meny (BRL, IDR, ZAR a iné).

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.