– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Energetická kríza by mohla zmeniť akcie v tomto sektore na víťazov storočia

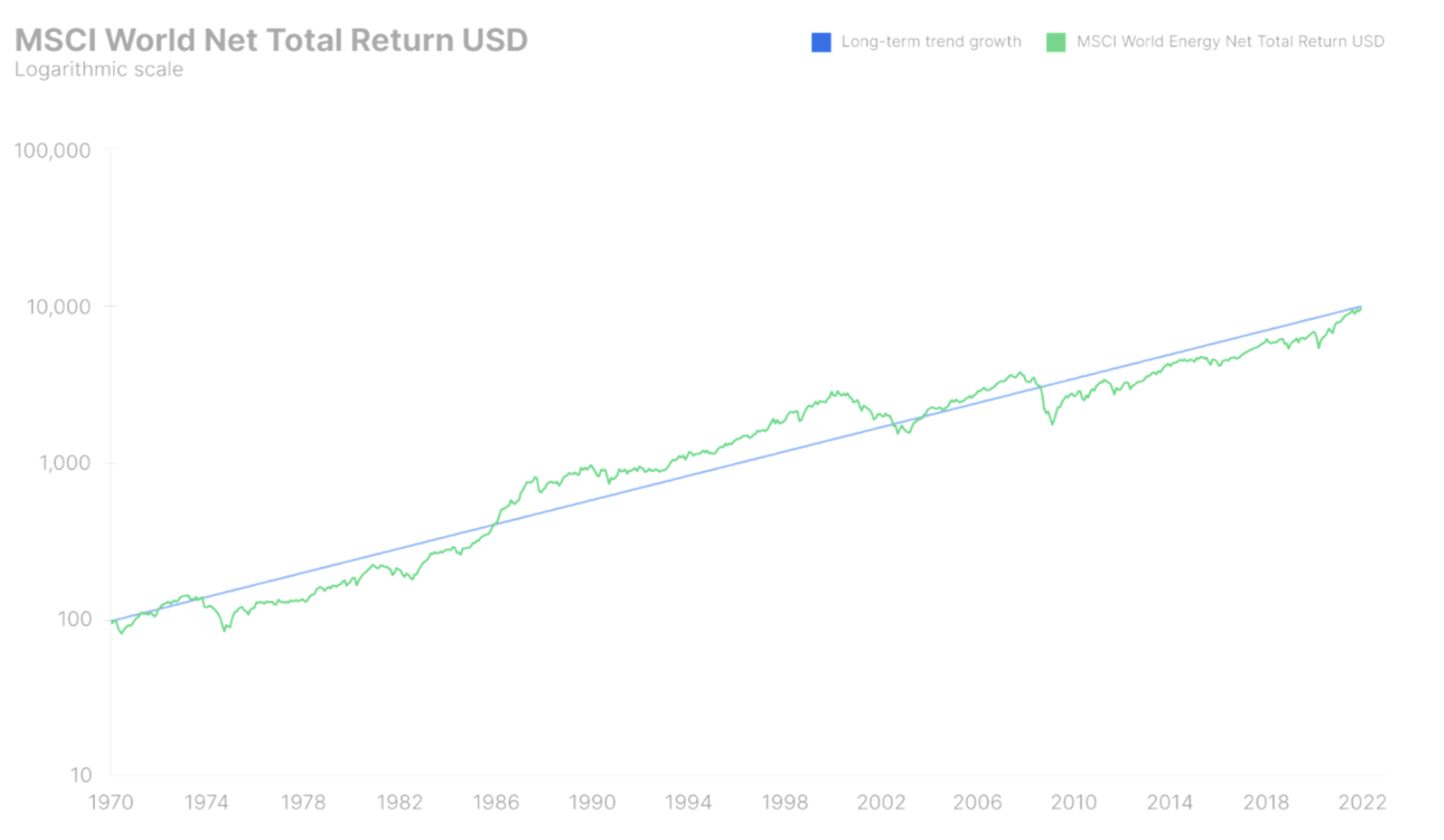

Akcie skončili rok 2021 so ziskom 23,3 % z indexu vyjadreného v USD Svet MSCIpredĺženie série sa začalo v roku 2020 so ziskom 14,3 %. Aj keď sú tieto výnosy oveľa vyššie ako dlhodobé výnosy akcií, index MSCI World sa od začiatku 1970. rokov 4,7. storočia drží pod dlhodobou trendovou čiarou a riziková prémia pre americké akcie sa teraz odhaduje na 6,4 %. Ak k tomu pripočítame aktuálny výnos XNUMX-ročného amerického dlhopisu, očakávaný výnos z amerických akcií bude XNUMX %. Aj keď si nemyslíme, že akciový trh je vo všeobecnosti nadhodnotený z hľadiska úrokových sadzieb, určite na tomto trhu existujú špekulatívne medzery, ktoré vykazujú tendenciu k bubline. Tieto medzery sa za posledné tri mesiace výrazne zúžili v dôsledku očakávaní zvýšenia úrokových sadzieb.

Minulý rok sa globálna energetická kríza vyvíjala pomalým tempom, koncom roka explodovala v rukách Ázie a Európy a európske futures kontrakty na zemný plyn z mája 2020 vzrástli o 2 381 %. Vyššie ceny energií – téma štvrťročných prognóz Saxo – sú daňou pre spotrebiteľov a podniky. Môžu zvýšiť spotrebiteľské ceny a znížiť marže prostredníctvom vyšších priamych prevádzkových nákladov a sekundárnych inflačných tlakov, ktoré rôzne ovplyvňujú odvetvia. Môžu tiež spôsobiť zvýšenie úrokových sadzieb priamym zvýšením diskontnej sadzby pre budúce voľné peňažné toky, a tým znížiť ocenenie vlastného imania. Existuje veľa dôvodov, prečo to predpokladať ceny energií zostanú v dohľadnej budúcnosti vysoké v dôsledku nedostatočných investícií, ESG a zeleného prechodu. To povzbudí investorov, aby získali expozíciu voči celému energetickému sektoru, aby vyvážili svoje portfóliá príliš veľkým množstvom technológií a rastových akcií.

Úloha energetického sektora na akciových trhoch sa stala irelevantnou

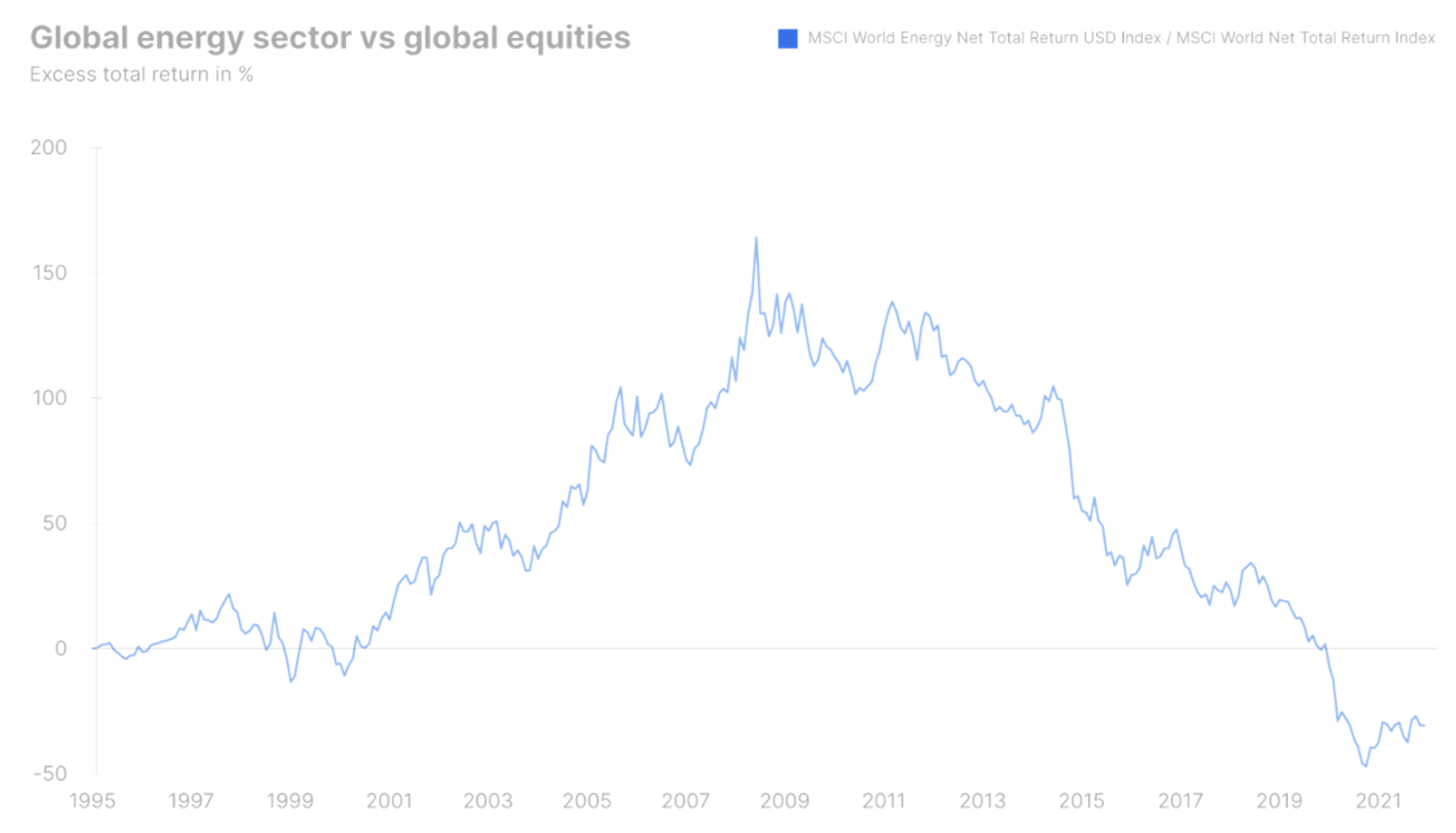

V januári 1995 bol energetický sektor vážený XNUMX percentami index S&P 500 a bol tak piatym najväčším sektorom z hľadiska trhovej kapitalizácie v najväčšej svetovej ekonomike a na najväčšom akciovom trhu na svete. Odvtedy zažíva energetický sektor neskutočný boom, ktorý vyvrcholil v júni 2008, keď cena ropy Brent dosiahla 140 dolárov za barel. Počas tohto obdobia globálny energetický sektor prekonal globálny akciový trh o 7,5% medziročne, čo predstavuje kombinovaný výnos v USD 16,2% medziročne.

Hlavným faktorom tohto energetického rozmachu bol rýchly ekonomický pokrok Číny a – čo je najdôležitejšie – jej vstup do Svetovej obchodnej organizácie, čo viedlo k bezprecedentnému presunu výroby z krajín. OECD do Ríše stredu. Čínska ekonomika bola menej energeticky efektívna ako priemyselný sektor v krajinách OECD a väčšina elektriny vyrobenej pre domácnosti a priemysel pochádzala z uhlia, ropy a plynu. Prudko stúpajúce ceny energií v rokoch 1995 až 2008 viedli k investičnému boomu, ktorý sa neskôr ukázal byť pre tento sektor kliatbou. Do júna 2008 však energetický sektor zvýšil svoju váhu v indexe S&P 500 na 16,2 %, čo je druhé miesto za sektorom informačných technológií (16,4 %) a dokonca pred finančným sektorom (14,2 %).

Jún 2008, keď sa svet ponoril do ničivej úverovej krízy a následnej hospodárskej krízy, bol vrcholným mesiacom pre globálny energetický priemysel. Napriek rozsiahlym stimulom z Číny a Spojených štátov, ktoré vytiahli celý svet z priepasti, a následnému nárastu cien energií a energetických zásob, trhy utrpeli dlhodobé škody. Masívne nadmerné investície do prieskumu ropy a zemného plynu spolu s oveľa vyššími nákladmi v tomto sektore počas rokov rozmachu viedli k poklesu ziskovosti a návratnosti kapitálu. Dopyt nerástol tak rýchlo ako predtým, keďže urbanizácia Číny pokračovala a čínska ekonomika sa stala energeticky efektívnejšou, zatiaľ čo globálna ekonomika naďalej trpela vplyvom finančnej krízy.

Od júna 2008 do decembra 2021 mal globálny energetický sektor medziročne nižšiu výkonnosť než globálny akciový trh o 9,4 %, čím kompenzoval dobrú výkonnosť za posledných 13 rokov. Globálna energia klesla od júna 2008 do decembra 2021 o 21,2 %, čo je nominálny výnos pred infláciou. V tom istom období vzrástol globálny akciový trh o 201 % a v decembri 2021 váha energetického sektora na indexe S&P 500 klesla na 2,7 %, čím sa stal tretím najmenším sektorom, len pred sektormi verejných služieb a verejných služieb. . Sektor informačných technológií zároveň zvýšil svoju váhu v indexe S&P 500 na 29,2 %.

Brutálna pravda v roku 2022 je, že energetický sektor hrá malú úlohu na globálnych akciových trhoch, pokiaľ ide o vplyv na zisky, ale celá naša globálna ekonomika je stále založená na energii. Nárast bohatstva za posledných 300 rokov bol dlhou technologickou cestou od spaľovania dreva cez spaľovanie uhlia až po objav olej i zemný plyna potom jadrovej energie, k prechodu na obnoviteľné zdroje energie, ako je vietor a slnko. Keďže celý svet je založený na energii, tá má pre hospodárstvo obrovský význam a vďaka energetickej kríze si politici, spotrebitelia a spoločnosti uvedomujú, aká je dôležitá a ako veľmi sme energiu všetci považovali za samozrejmosť.

Hlad po investíciách do fyzického sveta

Príčin súčasnej energetickej krízy je veľa, niektoré sú krátkodobé a iné dlhodobé. Najzrejmejšími sú posun Číny smerom k uhoľnej energetike, odstúpenie Nemecka od jadrovej energie, geopolitické hry Ruska, globálny trh so zemným plynom prostredníctvom LNG, nedostatočné investície do dodávok ropy a plynu a bezprecedentné poveternostné javy znižujúce produkciu elektriny z vodných a veterných elektrární.

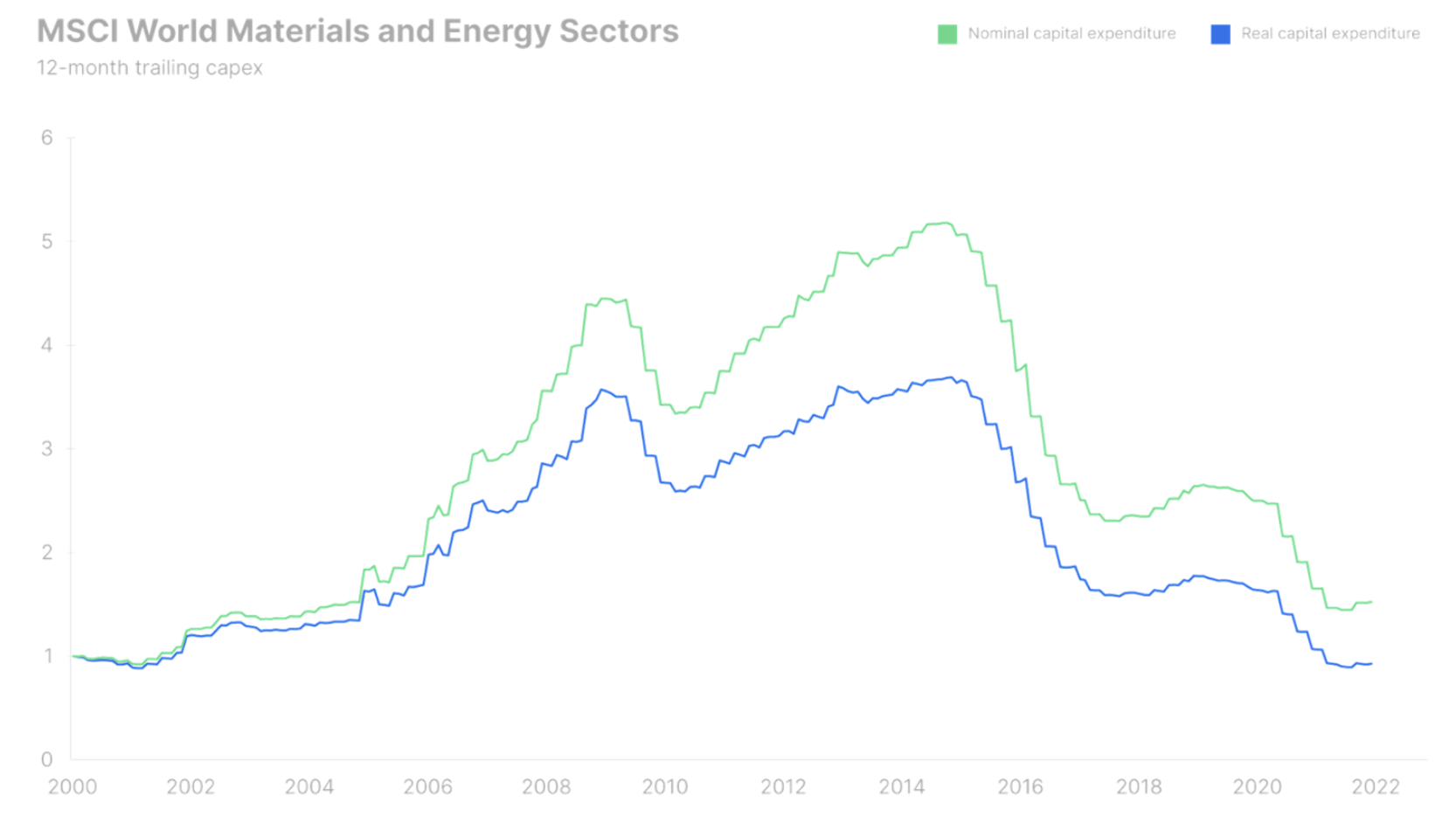

Jedným z najfascinujúcejších grafov týkajúcich sa globálneho energetického sektora je zmena kapitálových výdavkov medzi rokmi 2000 a 2021. Obdobie boomu od roku 2000 do roku 2008 malo za následok zvýšenie investičných výdavkov o 350 %. Finančná kríza viedla len k miernemu poklesu, po ktorom sa investície začali opäť zrýchľovať, keďže sektor veril, že dopyt bude naďalej rásť nezmeneným tempom. Zázrak technológie frakovania však zaistil bezprecedentné dodávky ropy zo Spojených štátov, prudko prepadol ceny a zrušil veľkú väčšinu investícií uskutočnených v rokoch 2009 až 2014.

Od kolapsu cien ropy v rokoch 2014 – 2016 a neskôr, rastúce povedomie o zmene klímy spolu s mandátmi ESG a masívnymi výnosmi akcií s vystavením sa digitalizácii vyhladovali energetický sektor z hľadiska investícií. Súčasná úroveň investičných výdavkov je v reálnom vyjadrení najnižšia za posledných 20 rokov a v nominálnom vyjadrení najnižšia od roku 2004. Investičné sucho, ktoré trvá už vyše sedem rokov, prispeje k zvýšeniu atraktivity cien energií v najbližších rokoch. Najväčším spotrebiteľom ropy je sektor dopravy a trh s ropou je vďaka svojej elektrifikácii potenciálne dlhodobo najväčším prepadákom zeleného prechodu. Predtým, ako sa tak stane, však tento sektor čaká ďalšie veľmi ziskové obdobie v rokoch energetickej krízy. Globálny energetický sektor je v súčasnosti ocenený 5-mesačným 4,7% forwardovým dividendovým výnosom a za predpokladu dlhodobej miery rastu dividend 10% sa dlhodobá očakávaná návratnosť investícií v globálnom energetickom sektore blíži k XNUMX%. To by mohlo urobiť z energetických akcií víťaza storočia v nasledujúcom desaťročí a implikované očakávané výnosy sú príliš dobré na to, aby ich globálni investori ignorovali.

Energetická krajina a jej zložky na akciových trhoch

Presun priemyselnej výroby do Číny za posledné dve desaťročia a oneskorenie politikov v rozhodovaní o klimatických zmenách, zhodou okolností zhodujúce sa s digitalizáciou, viedli k nebezpečnému bodu obratu, kedy bude potrebné tieto „energetické pôžičky“ splatiť. Náklady budú z dlhodobého hľadiska vyššie ceny energií v dôsledku zeleného prechodu a oveľa vyššie ceny ropy a plynu v dôsledku nedostatočných investícií a zistenia, že na to, aby sme mohli žiť v budúcom „zelenom raji“, musíme najprv trochu zhrešiť na fosílnych palivách. palivovej energie.

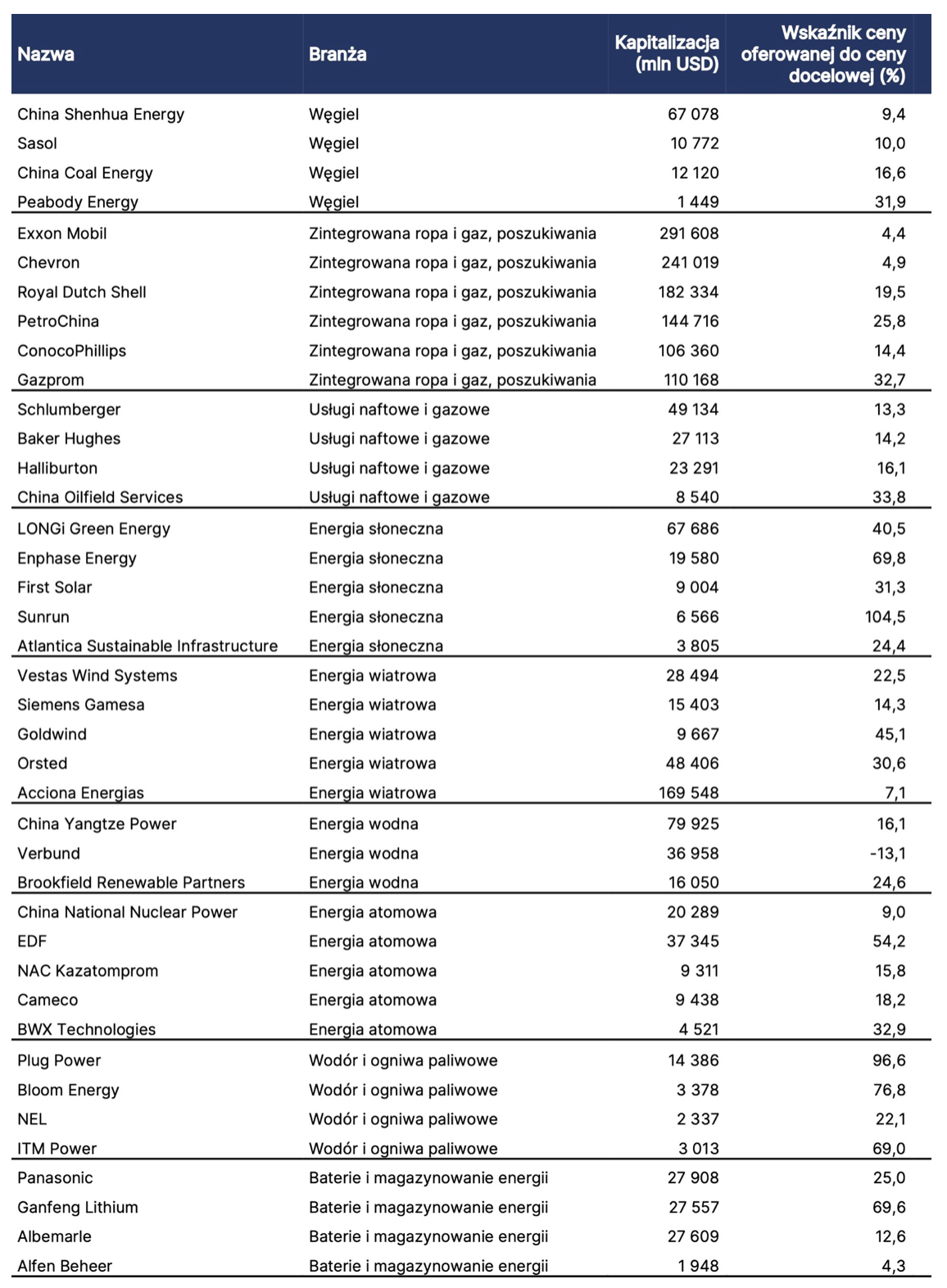

Nižšie uvedená tabuľka predstavuje 40 spoločností z globálneho energetického trhu a kľúčových odvetví, akými sú uhlie, integrovaný prieskum a prieskum ropy a zemného plynu, solárne, veterné, vodné, vodné, jadrové, vodíkové a palivové články a napokon batérie. Tento zoznam nie je vyčerpávajúci, má však poskytnúť investorom inšpiráciu na získanie expozície jednotlivých častí energetickej krajiny. Ako samostatnú kategóriu sme vylúčili energetické spoločnosti – hoci je tento sektor zodpovedný za výrobu elektriny – pretože sú zvyčajne prísne regulované a nemôžu zvyšovať marže a v niektorých prípadoch nemôžu plne preniesť zvýšenie výrobných nákladov.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Zanechať odpoveď