Prečo je sporenie také dôležité ako investovanie?

Prečo je sporenie také dôležité ako investovanie? Ak je naším cieľom vybudovať finančnú nezávislosť, potom potrebujeme tri zložky:

- úspory,

- investície,

- čas.

Väčšina investorov sa zameriava na stredný bod, ktorým sú investície. V dôsledku toho sa mnohí ľudia, ktorí sa snažia o finančnú nezávislosť, zameriavajú na hľadanie investičnej stratégie, ktorá bude generovať vysokú priemernú ročnú mieru návratnosti. Pre väčšinu investorov je však najdôležitejšia prvá a tretia odrážka. Práve úspory sú jedným z hlavných zdrojov zabezpečenia zdrojov potrebných na realizáciu investícií. Bez vytvárania úspor nie je šanca vybudovať adekvátny kapitál, ktorý zabezpečí finančnú nezávislosť v budúcnosti. Zaujímavým riešením je pohyb POŽIAR (Finančná nezávislosť Predčasný odchod do dôchodku), ktorý podporuje veľké úspory na rýchle vybudovanie čistého bohatstva, ktoré vám umožní dosiahnuť finančnú slobodu.

Šetrenie je náročné. Mnohé zvyky sťažujú vytváranie značných finančných prebytkov. Tento článok vám predstaví tému, ktorá sa bude rozvíjať v nasledujúcich mesiacoch. V dnešnom texte sa čitateľ dozvie o:

- Prečo ľudia neradi šetria;

- Prečo ľudia neradi investujú;

- Aká dôležitá je miera úspor pri stavbe nehnuteľnosti.

Prečo ľudia neradi šetria?

Ľudia neradi šetria. Je to čiastočne spôsobené históriou vývoja nášho druhu, ako aj kultúrnymi okolnosťami. Väčšina ľudí nemá rada odložené uspokojenie. Z tohto dôvodu sa sporenie na dôchodok javí ako zbytočné, pretože "Môžem zomrieť skôr". Ľudia neradi čakajú, aby si ušetrili peniaze na nákup nového smartfónu alebo televízora. Namiesto toho radšej využívajú kreditné karty alebo spotrebný úver. Medzery vo finančnom vzdelávaní bránia ľuďom vidieť dlhodobé účinky tohto správania. Spotrebné úvery majú deštruktívny vplyv na čistý majetok. Spotrebitelia sa najčastejšie riadia srdcom, nie rozumom. Bohužiaľ, šetrenie nie je v móde. Existuje množstvo faktorov, ktoré ľudí odrádzajú od rozumného hospodárenia s rozpočtom. Tie obsahujú:

- nedostatky vo finančnom vzdelávaní,

- Zlý vplyv sociálnych médií,

- Inflácia životných nákladov,

- Zamerajte sa na krátkodobý horizont,

- Averzia ku kapitálovému trhu.

Nízka úroveň finančného vzdelania

Väčšina ľudí nepozná mnohé aspekty finančného riadenia. Z tohto dôvodu sa objavujú „nehorázne“ články, že držiteľ 30-ročnej hypotéky musí zaplatiť násobok požičaných prostriedkov vo forme úroku. Toto je jednoduchý príklad toho, že neviete, ako funguje úroková sadzba pri úvere. V extrémnych prípadoch problémy so správou domáceho rozpočtu spôsobia, že sa dostanete do dlhovej slučky. Ide o situáciu, keď domácnosti vznikajú ďalšie povinnosti splácať tie predchádzajúce. Vďaka tomu, že pôžičky sú úročené, nominálny dlh neustále rastie. Spolu s nimi aj úrokové náklady, ktoré požierajú čoraz viac domáceho rozpočtu. V takejto situácii je potrebné využiť konsolidáciu záväzkov, ktorá zníži splátku na úkor dlhšej doby splácania. Ďalším východiskom z tejto situácie je súčasné zvýšenie príjmov (práce naviac) a zníženie časti výdavkov.

Ďalším problémom je výkon zložené úročenie. Jeho neznalosť je jedným z dôvodov, prečo ľudia radšej utrácajú dnes ako o tucet rokov. Väčšina ľudí používa pri hodnotení investície jednoduché percento a nevidí efekt oneskoreného sporenia. Ľudia sú často leniví na to, aby do Excelu zadali pár vzorcov a sami sa presvedčili, aké dôležité sú úspory. Okrem toho nedostatok vedomostí o tom, ako malá zmena získanej miery návratnosti má vplyv na dosiahnutú konečnú mieru návratnosti investície. Vezmime si príklad. Ak investor investuje 10 000 PLN na 20 rokov a dosiahne priemernú ročnú mieru návratnosti 9 %, tak o 20 rokov bude mať 56 044,11 PLN. Ak by miera návratnosti bola 12 %, potom by po 20 rokoch majetok predstavoval 96 462,93 PLN.

Sociálne siete vytvárajú zlé návyky

V súčasnosti majú platformy sociálnych médií veľmi veľký vplyv na výdavky domácností mladšej generácie. Toto sú skutočné chrámy konzumu. Vďaka tomu ľudia míňajú nemalú hotovosť na výlety do exotických krajín alebo na nákup „módneho“ nábytku, oblečenia či návštevy obľúbených reštaurácií. Na samotnom utrácaní nie je nič zlé, problém je, že niektorí si to nemôžu dovoliť.

Instagram alebo TIK tak má to vzbudiť emócie a žiť pod hranicou možností zárobku je nuda. Instagramové fotky nafotené z Bali či Maldív vyzerajú oveľa lepšie ako tie z lacnejšieho Španielska či Grécka. Po druhé, na sociálnych sieťach ľudia, ktorí rozumne hospodária so svojím rozpočtom, nedostávajú príliš veľkú publicitu, pretože sú „nudní“. Keďže mladšia generácia je „bombardovaná“ povzbudzujúcim konzumom, len veľmi zriedkavo si zvolí cestu budovania finančných prebytkov.

Inflácia životných nákladov

Zaujímavým fenoménom je takzvaná inflácia životných nákladov. Je to spôsobené tým, že keď ľudia zvyšujú svoje príjmy, prispôsobujú svoje výdavky novej úrovni rozpočtu. Vďaka tomu vymieňajú autá za drahšie, pričom za auto platia vyššie splátky. Prechádzajú do väčšieho bytu alebo začínajú míňať viac na cestovanie či chodenie do drahších reštaurácií. Výsledkom je, že napriek nárastu tržieb rastú náklady rovnakým tempom. Z tohto dôvodu, napriek zvýšeniu potenciálu generovať úspory, ich miera klesá alebo zostáva nulová! Nárast príjmov môže v krajnom prípade vyústiť do oveľa rýchlejšieho nárastu výdavkov v dôsledku ašpirácií na „vyššiu triedu“. V takejto situácii vyšší príjem zvyšuje bonitu, čo vám umožňuje spotrebovať viac, ako je vaša skutočná finančná kapacita.

Zamerajte sa na krátkodobý horizont

Žiadna veľká spoločnosť sa nestala lídrom na trhu vďaka šťastiu, ale schopnosti dosahovať dlhodobé ciele. Žiaľ, mnohé domácnosti nemajú časový horizont dlhší ako mesiac. Nie vždy je to dôsledok extrémnej chudoby, ale neschopnosti stanoviť si dlhodobé ciele a dosiahnuť ich. Výsledkom je, že ľudia šetria najčastejšie „daždivý deň“ alebo „na svadbu“ či „auto“. Pre väčšinu ľudí cieľ vybudovať veľké čisté bohatstvo s finančnou nezávislosťou nikdy nenastane. Finančná nezávislosť si vyžaduje trpezlivosť a schopnosť žiť pod úrovňou svojich zárobkových možností. Trpezlivosť označuje fakt, že bežná domácnosť nevytvára dostatok finančných prebytkov na rýchle dosiahnutie cieľa finančnej nezávislosti. V dôsledku toho si takáto domácnosť musí trpezlivo odopierať potešenie, aby si vytvorila finančný prebytok. Obzvlášť frustrujúce je, keď sa ľudia porovnávajú s ľuďmi, ktorí sa nestarajú o budúcnosť a žijú si nad pomery.

Averzia ku kapitálovému trhu

Zdá sa, že znalosť finančných nástrojov a stavebného sporenia spolu nesúvisia. Zdanlivo je to pravda, ale časť toho ľudia nie sú motivovaní sporiť, pretože nevidia ľahko dostupné nástroje zabezpečujúce uspokojivú mieru návratnosti. Námietky sú potom ohľadom zmyslu investovania. Tie obsahujú:

- Akciový trh je kasíno - Neviem, či na tom zarobím.

- Nie je výhodné šetriť malé sumy - neposkytnú veľký zisk,

- Investovanie v zámorí je ťažké - strach z právnych nákladov a kurzového rizika.

To sú dôvody vyplývajúce z nedostatočného finančného vzdelania a hľadania ľahkých výhovoriek. Burza nie je kasíno, ak sa k nej pristupuje rozumne. Nemusíte vedieť všetko o všetkých kótovaných spoločnostiach. Dosť akvizície ETF vystavenie globálnemu akciovému trhu. Vďaka nej má investor expozíciu na väčšine dôležitých kapitálových trhov. Ďalšou výhodou získavania ETF je jednoduchosť takéhoto riešenia. Obchodník nakupuje každý mesiac diverzifikované ETF a profituje z lacného investičného produktu. Samozrejme, takéto riešenie si vyžaduje trpezlivosť v období medvedieho trhu a trhovej paniky.

Aj tá najvzdialenejšia cesta začína prvým krokom. Z tohto dôvodu sa cesta k finančnej nezávislosti začína malými čiastkami. Z pohľadu 20 alebo 30 rokov má však každých 1000 1000 PLN dodatočných úspor veľký vplyv na výšku čistého bohatstva. 83,33 zlotých ročne je len XNUMX zlotých dodatočných úspor mesačne. Na začiatku nie je zisk z malých súm ohromujúci, ale vybudovanie významného bohatstva si vyžaduje čas.

Investovanie v zahraničí nie je v dnešnej dobe príliš zložité. Stačí mať maklérsky účet s prístupom na zahraničný trh. Mnohé maklérske domy poskytujú expedícia PIT8-Cktorý uľahčuje zúčtovanie daní s daňovým úradom.

Miera úspor a miera návratnosti kapitálu

Pri budovaní aktív potrebujete stály tok finančných prebytkov, čo vám umožní využiť trhové zľavy na nákup aktív pod ich vnútornou hodnotou.. Najjednoduchší spôsob, ako dosiahnuť finančný prebytok, je míňať menej, ako zarobíte. Budovanie finančnej nezávislosti na samom začiatku zahŕňa splácanie úverov a pôžičiek s vysokými úrokovými sadzbami, čo je najlepší typ bezrizikovej investície. Ďalším cieľom je vybudovať bezpečnostný fond, ktorý sa pohybuje v rozmedzí 3-6 mesačných výdavkov. Až po vybudovaní bezpečnostného vankúša je možné vybudovať si vlastné investičné portfólio.

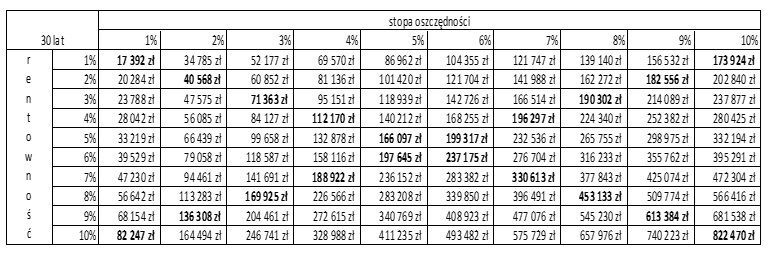

Mnohí čitatelia môžu namietať, že nízka miera úspor nemá taký výrazný vplyv ako dosiahnutie vyššej miery návratnosti existujúceho kapitálu. Aby sme tento spor vyriešili, vypočítame rôzne scenáre v závislosti od miery úspor a miery návratnosti kapitálu.

Nižšie vidíte účinok takéhoto výpočtu. Predpokladalo sa, že investor počas roka dosiahne čistý príjem 50 000 PLN (po odpočítaní daní a príspevkov). Stĺpce zobrazujú miery úspor (od 1 % do 10 %) a riadky zobrazujú miery ziskovosti (od 1 % do 10 %). Predpokladá sa, že úspory budú investované do omeškania. To znamená, že na konci prvého roka mal investor úspory od 500 PLN do 5000 1 PLN, ktoré boli investované špecifickou sadzbou (od 10 % do 29 %) na obdobie 28 rokov. V nasledujúcom roku bola investovaná ďalšia várka úspor na obdobie 10 rokov. Ako vidíte, ak investor ušetril 1% svojho čistého príjmu a investoval za 30%, po 174 rokoch mal čistú hodnotu okolo 1 500. zloté. Na druhej strane, ak investor ušetril len 10 % svojho ročného príjmu (82,2 PLN) a dosiahol XNUMX % návratnosť vloženého kapitálu, aktíva predstavovali XNUMX tis. PLN. zloté. To znamená, že vyššia miera úspor umožnila generovať takmer dvakrát toľko bohatstva a zároveň generovať nízku mieru návratnosti.

Zdroj: vlastná štúdia

Sčítanie

Samozrejme, nájdu sa investori, ktorí budú schopní sami dosiahnuť veľmi vysokú mieru návratnosti. Väčšina však bude mať šťastie, ak dosiahne mieru návratnosti podobnú tej na širokom trhu. Z tohto dôvodu je najdôležitejšie zamerať sa na vytváranie úspor, ktoré poskytnú základ pre budovanie finančnej nezávislosti.

Aby ste však dosiahli vysokú mieru úspor, musíte zmeniť svoje finančné návyky. Pri vytváraní finančných prebytkov je užitočné zostaviť si vlastný domáci rozpočet a efektívne s ním hospodáriť. Najdôležitejšia je však trpezlivosť a dôslednosť. V dôsledku toho bude jednoduchšie odmietnuť konzum, čo vám umožní zvýšiť mieru úspor a tešiť sa z rastúceho čistého bohatstva. Potom rýchlejšie dosiahnete finančnú nezávislosť, čo sa premietne do lepšej kvality života. Ak má domácnosť dostatočné čisté bohatstvo, bude možné rýchlo skončiť v práci, ktorú neznášate, alebo bývať na vysnívanom mieste na svete.