Akcie čelia ďalším problémom, keď sa globálne ekonomiky otvárajú

Druhý štvrťrok 2020 bol definitívne „oživením“ ekonomík na novej platforme štátneho kapitalizmu, ktorej základom bola podporná menová politika zbližujúca inštitúcie fiškálnej a menovej politiky v rámci krízového manažmentu. Rozsiahle stimuly na boj proti najhoršej ekonomickej recesii od 30. rokov 2000. storočia podporili „zvieracie inštinkty“ a špekulácie v takom rozsahu, aký bol od roku 20 a možno aj od šialených XNUMX. rokov minulého storočia neslýchaný.

Avšak v čase písania tejto prognózy index S&P 500 ukončila svoju najhoršiu reláciu od marca, a index VIX prudko stúpal; dôsledky Covidien-19 preto ešte neskončili. Naša ekonomika aj finančný systém zostávajú vo veľmi chúlostivej situácii.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

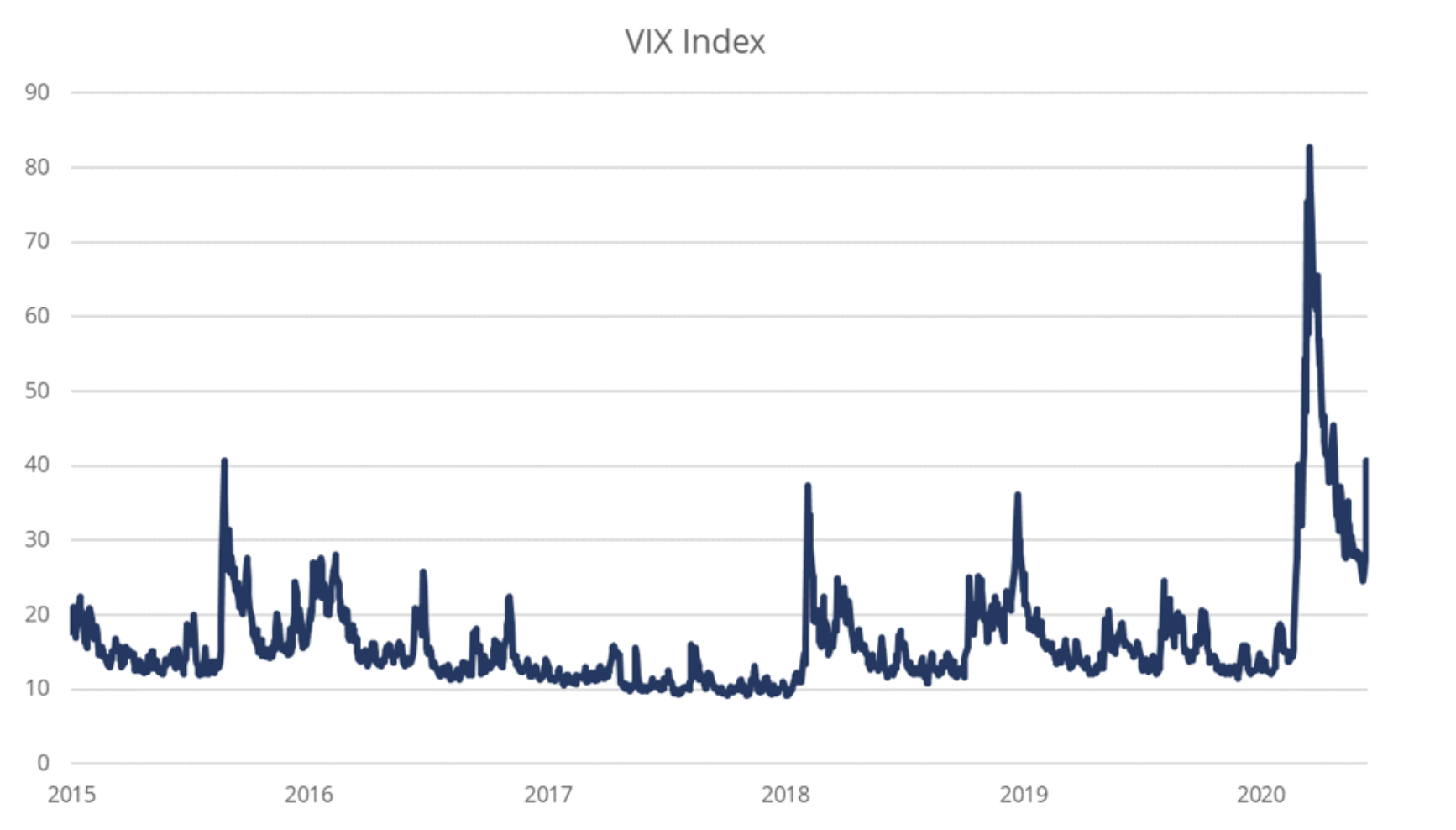

VIX naznačuje, že akciový trh je stále v prepade

Predpokladalo sa, že v prípade indexu VIX 22 ide o bod dlhodobej rovnováhy. Inými slovami, na tejto úrovni sa akciový trh pohybuje z uptrendu (pozitívny výnos a nízka volatilita) do klesajúceho trendu (negatívny výnos a vysoká volatilita). Index VIX prerazil nad túto úroveň 24. februára a odvtedy sa pod ňu nedostal – napriek pôsobivému boomu na akciových trhoch.

Zatiaľ čo niektorí tvrdia, že medvedí trh sa nikdy nevyskytol, pretože pokles bol zastavený tak rýchlo, implikovaná volatilita naznačuje, že štrukturálne medvedí trh pokračuje. História na druhej strane ukazuje, že toto obdobie je spojené s negatívnymi výnosmi akcií s vysokou volatilitou.

Na začiatku tretieho štvrťroka je pozícia trhov stále neistá. Index VIX naznačuje, že letné obdobie sa bude niesť v znamení výraznej volatility a po zverejnení výsledkov za druhý štvrťrok konečne spoznáme reálne straty podnikového sektora a možno aj celkovú víziu situácie v r. nadchádzajúce mesiace.

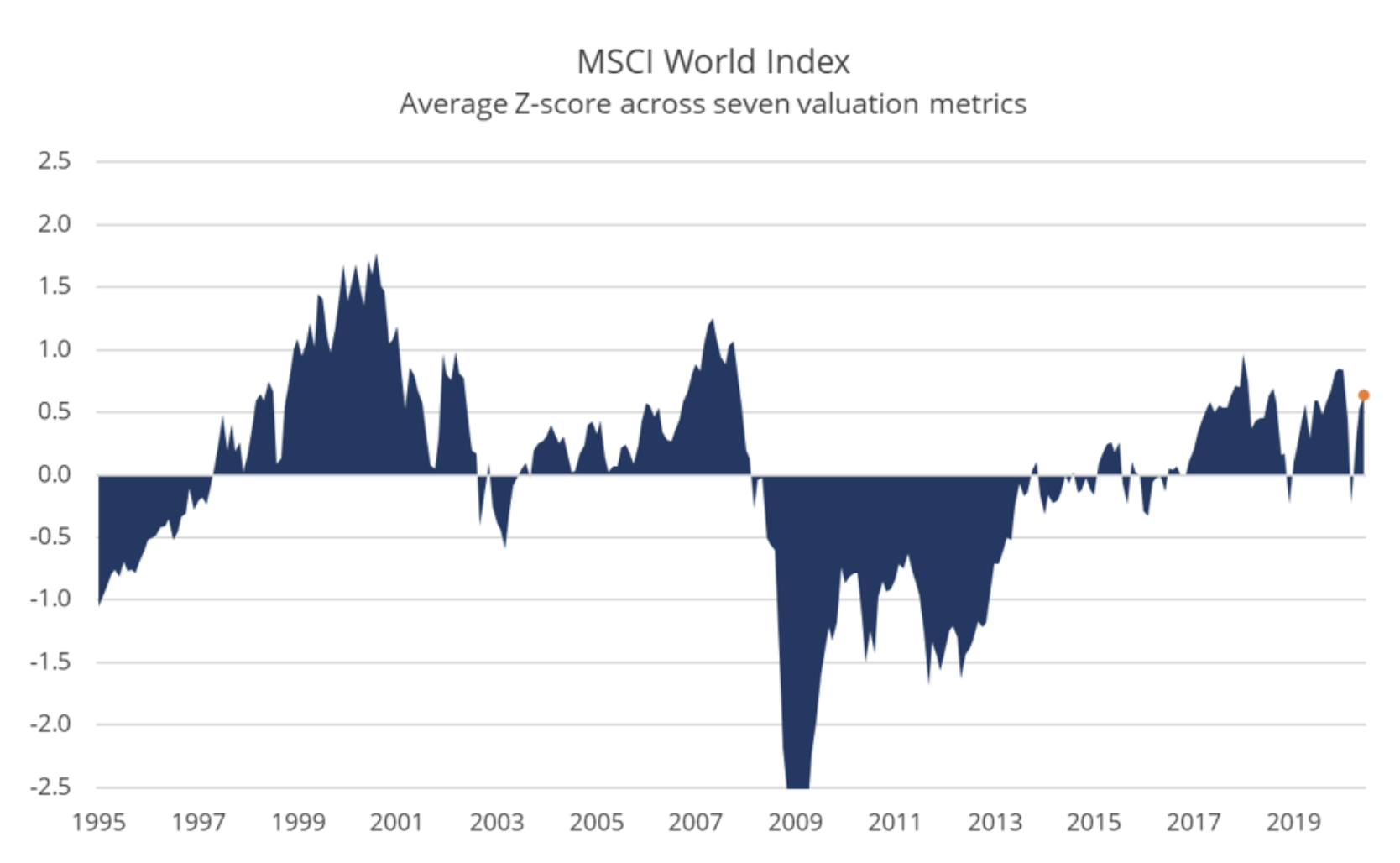

Extrémne nepriaznivý pomer rizika a odmeny na akciových trhoch, ale aká je alternatíva?

Hodnotenia sa vrátili na úrovne, kde pomer rizika a výnosov nie je historicky atraktívny. História ukazuje, že pri súčasných úrovniach ocenenia existuje 33 % šanca, že investori do medzinárodných akcií budú v nasledujúcich 10 rokoch čeliť zápornej reálnej miere výnosu.

Mohlo by sa ocenenie ešte zvýšiť, čím by sa dokázalo, že vzťah je nesprávny? Samozrejme, a ak Fed zavedie kontrolu výnosovej krivky, mohlo by dôjsť k skutočnému zvratu. V nedávnej analýze sme zistili, že kontrola výnosovej krivky bola veľmi priaznivá pre americké akcie od roku 1942 do roku 1951, kým nepriaznivá pre japonské akcie od septembra 2016. Hlavným rozdielom medzi týmito obdobiami je, že USA mali v tom čase veľký deficit. fiškálna, kým japonská vláda fiškálny impulz de facto sprísnila. Ak kontrola výnosovej krivky zahŕňa veľký fiškálny deficit, môže to byť veľmi prospešné pre akcie, najmä pre akcie rozvíjajúcich sa trhov, ktoré sú závislé od slabého dolára a dobrých finančných podmienok.

Kým kontrola výnosovej krivky môže byť riešením problému vysokého nominálneho rastu a vysokej inflácie – oddlžením pomeru vládneho dlhu k HDP – môže mať aj katastrofálne následky, keď sú úrokové sadzby veľmi nízke. Štúdia BIS z roku 2018 zistila, že percento globálnych kótovaných spoločností, ktoré sa stali zombie, sa od začiatku 90. rokov dramaticky zvýšilo, najmä po globálnej finančnej kríze. Zdá sa, že cenou nízkych sadzieb, ktoré znižujú finančný tlak na podniky, je neproduktívne využívanie kapitálu a rozšírená nesprávna alokácia kapitálu a práce. To nie je dobrý recept do budúcnosti.

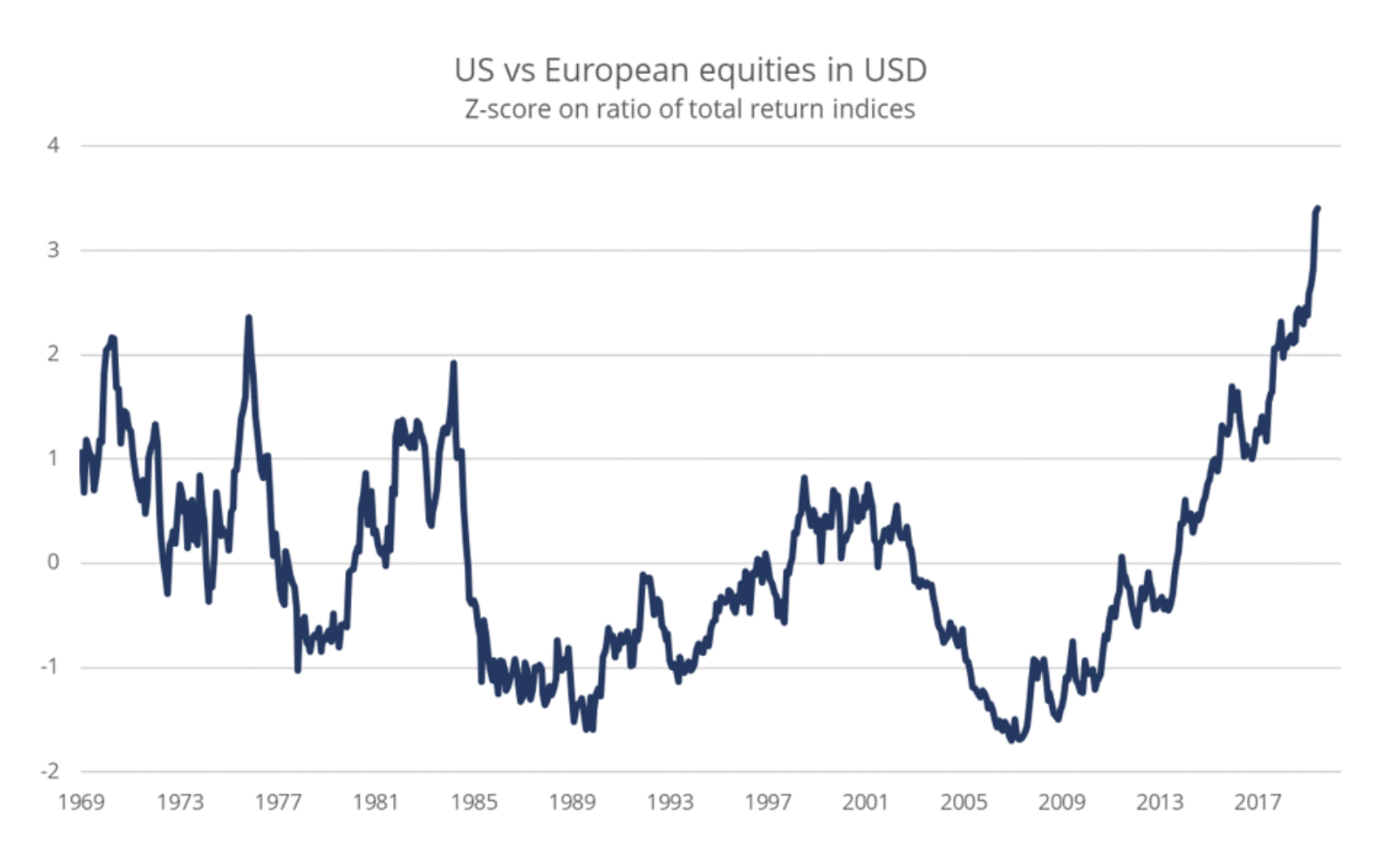

Je čas na nákup akcií európskych spoločností?

Minulý rok americké akcie prevyšovali európske akcie na historické maximum v histórii. Od roku 2007 stratili európske akcie približne päť štandardných odchýlok v relatívnom vyjadrení v porovnaní s americkými akciami. Bolo to spôsobené silnými americkými dolármi, vyšším ocenením amerických akcií ako európske akcie, vyšším rastom amerických ziskov v kombinácii s rozsiahlymi programami spätného odkupu akcií a tektonickým posunom v trhovej kapitalizácii smerom k technologickým spoločnostiam, oblasti, v ktorej Európa zaostáva.

Na základe 65-mesačného kĺzavého multiplikátora EV / EBITDA sú americké akcie hodnotené o XNUMX % vyššie ako európske akcie. Takýto obrovský rozdiel v ocenení si vyžaduje ideálnu cestu zisku v Spojených štátoch.

Americké akcie majú spravidla menšiu páku ako európske akcie, čo je v neistom makroekonomickom prostredí prirodzená výhoda. Ocenenie je však kľúčovým faktorom pri vysvetľovaní budúcich výnosov, takže vzhľadom na historickú výhodu amerických akcií spojenú s vysokým zhodnotením sa domnievame, že investori by mali začať viac investovať do európskych akcií – napriek politickému riziku v EÚ.

Svet potrebuje slabší dolár a Fed včas poskytne. Bude to prínosom pre európske opatrenia. Európske spoločnosti sú navyše v lepšej pozícii v kontexte ekologickej transformácie a dôrazu na robotiku v zdravotníctve. Hoci Európa v oblasti IT zaostáva, existujú náznaky, že konečne začína naberať na obrátkach.

Investičné témy v čoraz viac lokalizovanom svete

Otázka umiestnenia bude vyriešená v priebehu desaťročia, a to ako v ekonomike, tak aj na akciových trhoch. Jednou z tém, ktorá má v tejto transformácii zmysel, je investovanie do spoločností s malou kapitalizáciou s domácimi výnosmi z necyklických segmentov ekonomiky (zdravotníctvo, spotrebný tovar a verejné služby). Prechod na lokálnejšiu ekonomiku je pre mnohé spoločnosti neistou cestou, a preto veríme, že atraktívna je aj stará dobrá stratégia investovania do vysokokvalitných spoločností s nízkou pákou.

Veríme, že niektoré odvetvia hospodárstva, ako napríklad ekologická transformácia, zostanú zdravé aj vďaka tomu, že súčasný ekonomický model jednoznačne poškodzuje životné prostredie. Dobrým východiskovým bodom pre inšpiráciu je náš počiatočný zelený akčný zoznam z januára 2020. Ostatné odvetvia, ako je zdravotníctvo, robotika a 3D tlač, tiež získajú podporu zo strany sebestačnosti a domácej výrobnej politiky vo vyspelých krajinách.

Dobré výsledky podľa nás dosiahnu aj spoločnosti so silnou digitálnou pozíciou a solídnym obchodným modelom – takéto dlhodobé akcie je možné vyberať na základe nášho najnovšieho zoznamu internetových spoločností. Vzhľadom na extrémne zhodnotenie niektorých spoločností v tomto segmente by si však investori mali dávať pozor na to, čo nazývame „bublinové akcie“.

V budúcom prostredí štátneho kapitalizmu a lokality môže zaznamenať aj relatívne dobré výsledky zlato. Pozor však na bájne zlaté bane. V jednej z našich nedávnych analýz sme ukázali, že nefungujú lepšie ako spotové zlato, a to aj napriek pákovému efektu v súvahe. Investori do zlata by preto mali zostať ostražití.