– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Možnosti: Theta – znamená čas sú peniaze

V predchádzajúcich článkoch o možnostiach sme sa zmienili delta oraz gama. Cenu opcie však ovplyvňujú aj iné faktory. Jedným z najdôležitejších je čas. Opcia je derivát s dátumom expirácie. Je potrebné vziať do úvahy, že pravdepodobnosť uplatnenia opcie má veľmi významný vplyv na cenu opcie "V peniazoch". Čím väčšia pravdepodobnosť, tým väčšia delta. Avšak za predpokladu, že sa cena pohybuje normálne, čím kratší čas do expirácie opcie, tým menšia šanca na pozitívny scenár v prípade deep OTM opcie (okrem peňazí). Uplynutie času je dôležité najmä v prípade opcií s významným podielom časovej prémie na cene opcie. To je teda prípad OTM, ATM a mierne ITM opcií. Ak sa ostatné faktory nezmenia, potom cena opcie po jednom dni klesne. O veľkosti poklesu informuje grécky koeficient Theta. Vplyv času na cenu opcie však nie je lineárny.

TREBA PREČÍTAŤ: AKÉ SÚ MOŽNOSTI? ÚVOD

Pri zaujatí pozície pamätajte na theta

Každý skúsený opčný obchodník vie, že čas je nepriateľom dlhých držiteľov tohto derivátu. Na druhej strane je to „spojenec“ pre obchodníkov vypisujúcich call alebo put opcie. Hodnota je vyjadrená ako záporné hodnoty. Ak je theta -0,12, znamená to, že po jednom dni stratí 0,12 bodu. Je však potrebné pripomenúť, že theta pre call a put opcie s rovnakou realizačnou cenou môžu mať rôzne hodnoty.

Ak investor zaujme krátku pozíciu na opčnom trhu (napr. vytvorením krytej call stratégie), zarobí peniaze na plynúcom čase každý deň. Rizikom pre investora je potom zmena ceny podkladového nástroja alebo zvýšenie volatility. Vzhľadom na skutočnosť, že čím bližšie vyprší platnosť opcie, tým rýchlejšie sa zrýchľuje „erózia ceny“, stojí za to pozrieť sa na možnosť vydávania opcií s krátkym dátumom expirácie (menej ako 30 dní). Aký typ opcií na obchodovanie závisí od vašej averzie k riziku. ATM opcie majú najvyššiu hodnotu časovej prémie (potenciálny zisk pre emitenta v dôsledku plynutia času).

Theta je grécky faktor, ktorý má trvalo negatívny vplyv na cenu opcie. Je teda „nepriateľom“ každého držiteľa opcie. Účinok theta sa však bude líšiť v závislosti od:

- vzdialenosť medzi realizačnou cenou opcie a trhovou cenou,

- čas do vypršania opcie,

- volatilita opcií.

Theta a Time To Do

Ďalšou dôležitou otázkou je nelinearita uplynutia časovej prémie. Čím menej času uplynie do vypršania opcie, tým väčšie percento časovej prémie si berie thete. V odbornom názvosloví má svoj vlastný termín – časový rozklad. Pri krátkodobých opciách (napr. týždenných) môže mať plynutie času zničujúci vplyv na ocenenie opcií, najmä opcií, ktoré sú blízko trhovej ceny (ATM). Pre dlhodobé možnosti (LEAPS) uplynutie jedného dňa nemá významný vplyv na hodnotu časového bonusu. Z tohto dôvodu sa theta takejto možnosti blíži k nule.

Príkladom sú akciové opcie SAP. Dňa 16 bola cena za akciu približne 2022 €. Ako ľahko uhádnete, čím bližšie je čas vypršania opcie, tým je časová prémia nižšia. Súčasne stúpa hladina theta. Je to opodstatnené, pretože v prípade expirácie opcie o dva dni (104.) musí celá časová prémia „zmiznúť“ do niekoľkých desiatok hodín. V prípade opcií s dlhším časovým obdobím do expirácie je theta menšou eróziou ceny opcie. Nižšie uvedené tabuľky majú potvrdiť spomínané závislosti.

Cena hovoru (ask) v závislosti od dátumu vypršania platnosti:

| možnosti hovoru | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | 7,95 | 9,05 | 12,55 | 13,98 |

| 100 | 4,02 | 5,40 | 9,45 | 10,60 |

| 105 | 0,80 | 2,77 | 6,50 | 8,45 |

| 110 | 0,16 | 1,41 | 4,85 | 6,40 |

Ako vidíte, ako sa opcia blíži k expirácii, trhová cena opcie klesá. Znižuje sa totiž pravdepodobnosť prudkej zmeny cien. Výsledkom je, že investori nechcú preplácať opcie. To spôsobí, že časová hodnota možnosti sa zníži. V prípade OTM opcie s realizačnou cenou 110 € je hodnota opcie s expiráciou 18. marca len 2,5 % z hodnoty call opcie s expiráciou 16. decembra.

Theta call opcia (ask) v závislosti od dátumu vypršania platnosti:

| možnosti hovoru | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

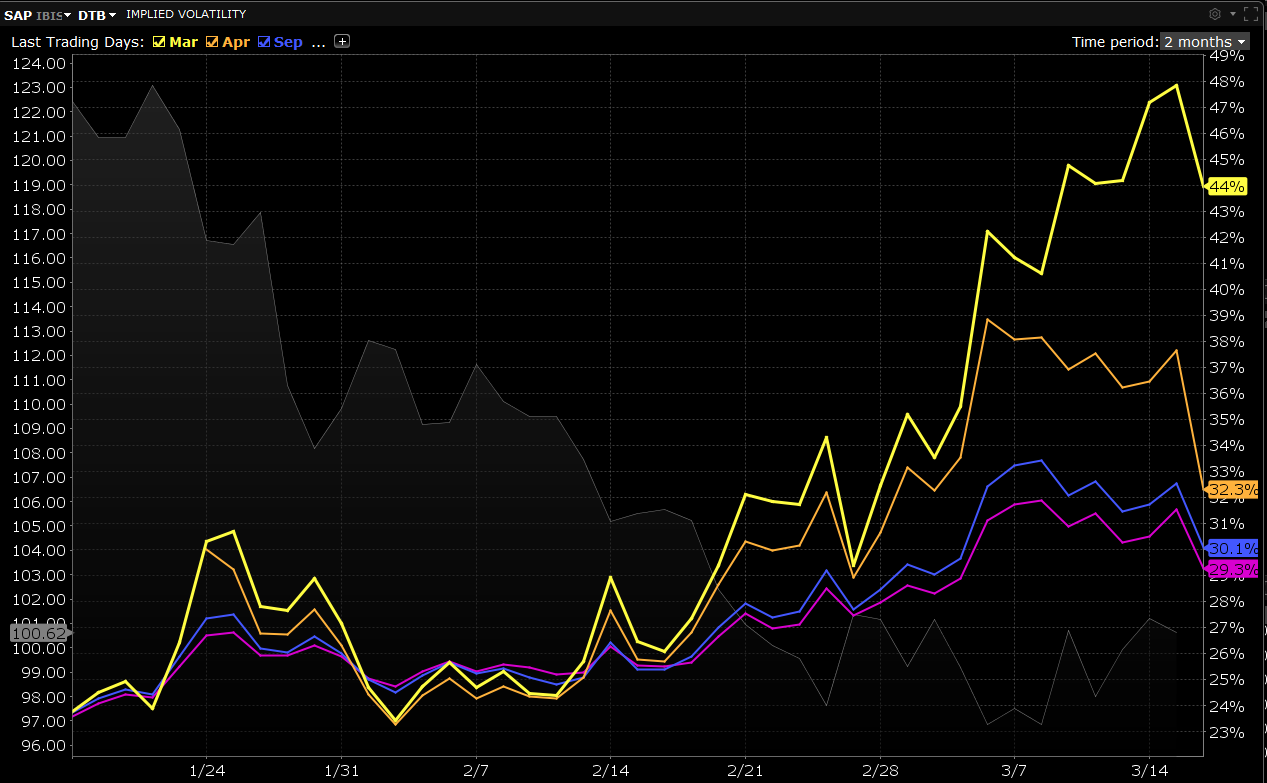

Čím bližšie je platnosť opcie, tým sa theta zvýši (v absolútnom vyjadrení). Najväčšia zmena sa týka opcií, ktoré sú najbližšie k realizačnej cene opcie. Je to spôsobené najväčšou časovou prémiou (rozdiel medzi trhovou cenou opcie a jej vnútornou hodnotou). Pre sériu, ktorá vyprší 18. marca, zostávajú do konca platnosti už len dva dni. Ak sa cena nezmení, 0,8 bodu musí zmiznúť v nasledujúcich dvoch dňoch, pretože opcia vyprší bezcenná. Ďalším faktorom ovplyvňujúcim cenový rozdiel je implikovaná volatilita. V tomto prípade má marcová séria najvyššiu implikovanú volatilitu, čo dokazuje aj graf nižšie.

zdroj: platforma TWS

Ako už bolo spomenuté, plynutie času neovplyvňuje lineárne cenu opcie. Z tohto dôvodu je ich účinok pri dlhodobých opciách minimálny. Tento faktor však zohráva významnú úlohu v posledných 30 dňoch životnosti opcie. Oplatí sa to pamätať najmä pri krátkodobých špekuláciách na týždenné opcie.

zdroj: trading-plan.com

Tento náhľadový údaj sa týka "priemernej" cesty straty časovej hodnoty opcie. V prípade opcie typu ATM je na výkrese jasne znázornený vplyv plynutia času na hodnotu opcie. Avšak pri opciách, ktoré sú hlboké ITM, sa strata časovej hodnoty zdá byť takmer lineárna. Na druhej strane pri opciách OTM a DOTM strácajú väčšinu svojej časovej hodnoty oveľa skôr ako v posledných týždňoch. Tieto typy opcií strácajú väčšinu svojej časovej prémie v období 60 až 30 dní do vypršania platnosti.

Theta a volatilita

Navyše volatilita opcie je veľmi dôležitým faktorom ovplyvňujúcim veľkosť theta. Ak sa implikovaná volatilita zvýši, zvýšia sa aj ceny opcií. To sa premieta do časovej prémie, čo je rozdiel medzi trhovou cenou opcie a vnútornou hodnotou opcie. Je potrebné pripomenúť, že vysoká implikovaná volatilita zvyšuje možnosti „v peniazoch“ (ITM) aj „mimo peňazí“ (OTM). Investori, ktorí si kúpili opcie s mesačným dátumom realizácie a ktorých implikovaná volatilita je vysoká, majú negatívny vplyv časozber (theta) a riziko sa zvyšuje pokles volatility (vega).

Preto sa v obdobiach zvýšenej volatility oplatí hľadať miesto na zaujatie krátkej pozície na call alebo put opcie. Vďaka tomu môže byť denný zisk za plynutie času a pokles volatility pri OTM a ATM opciách naozaj veľký.

Theta a investičné stratégie

Je potrebné pripomenúť, že theta ovplyvňuje aj typy nátierok dlh i úver. Príkladom je budovanie býčieho spreadu z call opcie na akcie SAP, ktorých platnosť vyprší 16. septembra 2022. Kúpou call opcie s realizačnou cenou 95 a vydaním call opcie s realizačnou cenou 110 vzniká bull spread. Theta takejto stratégie k 16. marcu bola -0,004. Je to preto, že ITM theta bola -0,025 a OTM theta (110 EUR) bola +0,021 (skrátené dáva syntetické „pozitívne“ theta). To znamená, že každý deň obchodník stratí časť hodnoty pozície kvôli negatívnej hodnote.

| možnosti hovoru | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

Opačný prípad je pri budovaní býčieho spreadu z predajnej opcie. Potom je theta predajnej opcie vyššia ako theta zakúpenej predajnej opcie. Preto možno konštatovať, že kreditné stratégie generujú pozitívnu theta a debetné stratégie majú negatívnu theta (negatívny vplyv času na výsledok stratégie).

Sčítanie

Theta je dôležitý grécky faktor, na ktorý mnohí investori zabúdajú. Hodnotu theta ovplyvňuje množstvo faktorov, ako je čas do expirácie, typ opcie (OTM, ATM, ITM), protistrana a implikovaná volatilita. Pochopenie vzájomných závislostí medzi „Grékmi“ vám umožní vybudovať lepšiu investičnú stratégiu a vyhnúť sa nástrahám.

![]()

Vieš to…?

Saxo Bank je jedným z mála Forex brokerov, ktorý ponúka vanilkové opcie. Investor má celkovo k dispozícii cez 1200 opcií (meny, akcie, indexy, úrokové sadzby, suroviny). KONTROLA