– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Skutočným zabijakom je nezamestnanosť s koronavírusom

Koronavírus je čisto negatívny vonkajší faktor. Spočiatku to spôsobilo negatívny ponukový šok, ktorý bol rýchlo kompenzovaný negatívnym šokom agregátneho globálneho dopytu. Skutočnosť, že globálne ceny komodít tiež klesajú, potvrdzuje, že máme čo do činenia s dopytovým šokom.

Jediným krátkodobým riešením šírenia vírusu bola podpora sociálneho dištancovania a prísna izolácia tam, kde to bolo potrebné, čo ešte viac zhoršilo agregátny dopyt. Domácnosti boli nabádané, aby zostali doma a vyhýbali sa sociálnej interakcii, a tým míňali menej. Keď spotrebitelia míňajú menej, podniky začínajú menej vyrábať. Inými slovami, aj keď sú niektoré spoločnosti schopné udržať výrobu napriek týmto abnormálnym okolnostiam, nemusia mať na to nevyhnutne dobrý dôvod. To bude mať negatívny vplyv na výrobu a povedie k masívnemu prepúšťaniu. Sme v tejto fáze.

O autorovi

Christopher Dembik - Francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think-tanku CASE, ktorý sa podľa správy Global Go To Think Tank Index umiestnil na prvom mieste v ekonomickom think-tanku v strednej a východnej Európe. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Christopher Dembik - Francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think-tanku CASE, ktorý sa podľa správy Global Go To Think Tank Index umiestnil na prvom mieste v ekonomickom think-tanku v strednej a východnej Európe. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Fáza I: Dočasné hromadné prepúšťanie

V apríli sa ekonomika USA v dôsledku izolácie znížila o viac ako 20 miliónov pracovných miest, čím sa miera nezamestnanosti zvýšila na 14,7 % zo 4,4 % pred mesiacom. Podľa názoru mnohých členov Federálny rezervný systémnezamestnanosť by mohla čoskoro dosiahnuť 20 % s konečným vrcholom okolo 30 %. Lepším ukazovateľom súčasného stavu je však zrejme podiel počtu zamestnaných osôb na celkovom počte obyvateľov (ľudia nad 16 rokov), ktorý klesol na 51,3 %. Inými slovami, len polovica Američanov má prácu. Sektor služieb najviac zasiahol koronavírus: viac ako 7 miliónov pracovných miest zmizlo v cestovnom ruchu a pohostinstve, takmer 2,5 milióna vo vzdelávacom priemysle a 2 milióny v maloobchode. V nižšie uvedených grafoch môžeme vidieť mieru nezamestnanosti v členení podľa úrovne vzdelania. Dá sa pozorovať, že v každom prípade počas obdobia izolácie sa miera nezamestnanosti zatiaľ zvýšila štvornásobne, ale – ako to už pri každej „normálnej“ recesii býva – rozsah šoku je oveľa väčší v prípade ľudí s nižšou vzdelanie. Jediným podstatným rozdielom je amplitúda šoku v tak krátkom období.

Fáza II: Hysterézny efekt a problémy so solventnosťou

Veľká časť prepúšťania je klasifikovaná ako dočasná (až 70 % podľa aprílovej správy o zamestnanosti v nepoľnohospodárstve v USA). Po zrušení obmedzení sa ekonomika vráti do normálu a firmy budú opätovne zamestnávať pracovníkov prepustených počas krízy. S týmto predpokladom nesúhlasím. Za predpokladu, že Čína je meradlom tohto preventívneho procesu, nie je v dohľade žiadna obnova V. V Číne trvalo obnovenie výrobnej kapacity na 100 % mesiac až mesiac a pol, ale spotreba je stále pomalá. Maloobchodné tržby v marci medziročne klesli o 15,8 % a výdavky na stravovanie v reštauráciách za rovnaké obdobie klesli takmer o 50 %. Mnohé obchody sú stále beznádejne prázdne, dokonca aj v Pekingu.

Tento jav je známy ako hysterézny efekt. Napriek skončeniu pandémie má stále citeľný vplyv na spotrebu a úspory. Kvôli neistým ekonomickým vyhliadkam a obavám z rastúcej nezamestnanosti majú spotrebitelia silnú tendenciu šetriť, čo je mimoriadne negatívne pre agregátny dopyt a prispieva k zhoršeniu hospodárskeho poklesu. Výsledkom je, že spoločnosti čelia rastúcim problémom so solventnosťou okrem predchádzajúceho poklesu priemyselných ziskov (podobne ako v Číne, kde priemyselný zisk klesol o 2020 % v Q37 XNUMX) a nebudú mať inú možnosť, ako sa zamerať na obnovenie cash flow a znižovanie nákladov vrátane zamestnanosti. . Začarovaný kruh spomaľovania agregátneho dopytu a problémov so solventnosťou sa práve rozbieha a povedie k silnému a trvalému rastu nezamestnanosti, ktorý bude väčší v krajinách bez dostatočných automatických stabilizačných mechanizmov.

Víťazi a porazení vo svete po COVID

Dôsledky koronavírusu oslabia ekonomiku v najbližších rokoch. Politici tým, že poskytli značnú injekciu likvidity do ekonomiky, oddialili vplyv, ale úplne ho neodstránili. Prichádza druhá vlna hospodárskej krízy charakterizovaná slabým dopytom, bezprecedentným počtom bankrotov a oveľa vyššou nezamestnanosťou. Svetová ekonomika bola už pred pandémiou vo veľmi slabej pozícii v dôsledku vysokej úrovne verejného a súkromného dlhu, nadhodnotených trhových ocenení a nízkej dynamiky rastu. Historická skúsenosť ukazuje, že na rozdiel od vojen po pandémiách nenasleduje výrazné oživenie a ich negatívne dopady, ako je pokles investičných príležitostí či nárast úspor zrážok, môžu pretrvávať až 40 rokov (podrobnosti nájdete v komplexnom článok uverejnený na stránke NBER).

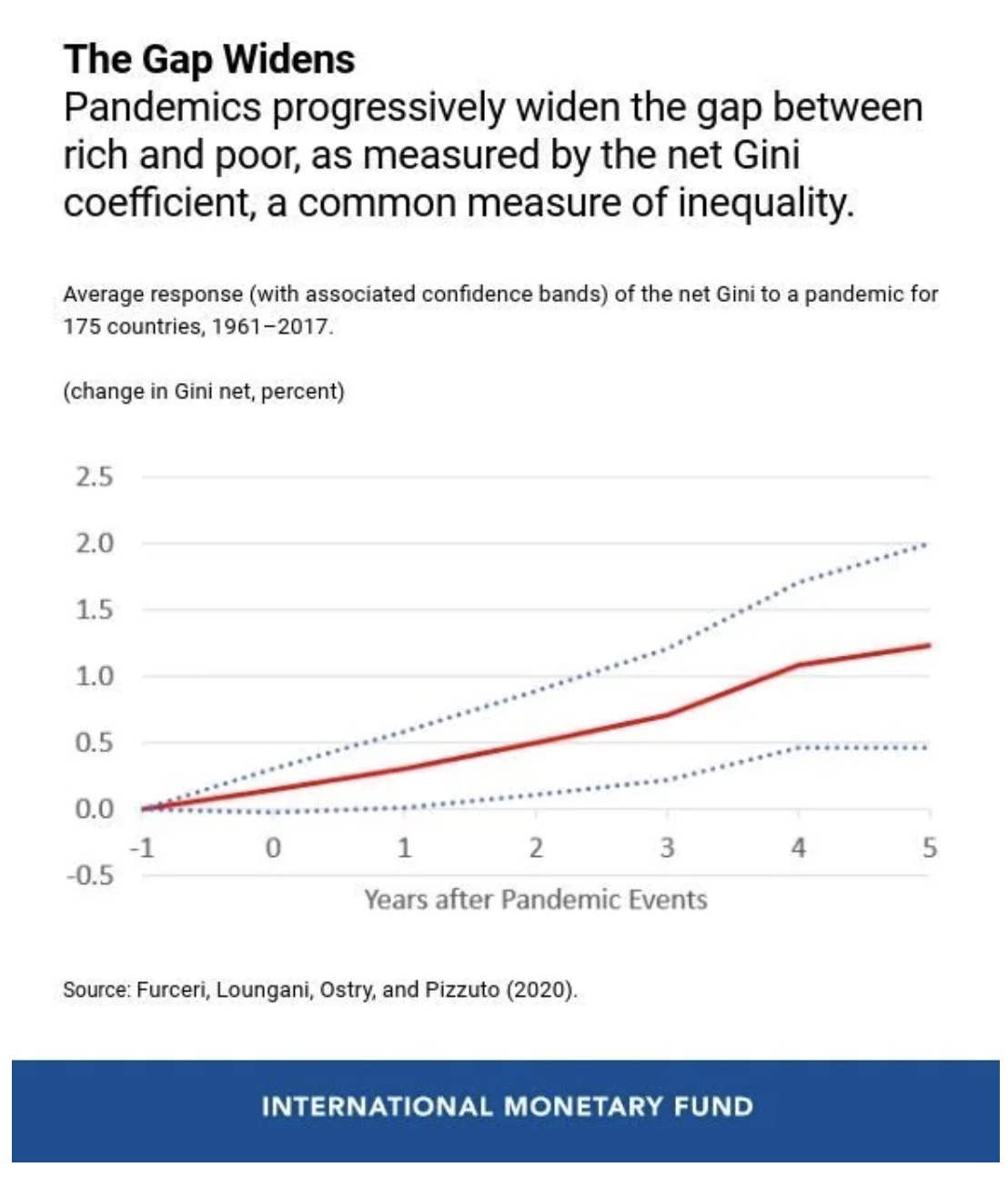

Ďalšou charakteristickou črtou pandémie je, že ešte viac prispieva k zbedačovaniu chudobných. Jeden z posledných článkov na blogu MMF, založený na čistý Gini koeficient, hovorí, že pandémia postupne zväčšuje priepasť medzi chudobnými a bohatými a zhoršuje vyhliadky na zamestnanie ľudí so základným vzdelaním v porovnaní s ľuďmi s vyšším stupňom vzdelania. Najvýraznejším zistením je, že nerovnosť má tendenciu z dlhodobého hľadiska narastať (čistý Giniho koeficient je po piatich rokoch takmer o 1,5 % vyšší), čo potvrdzuje, že dlhodobé dôsledky pandémie majú vplyv na celkovú ekonomiku.

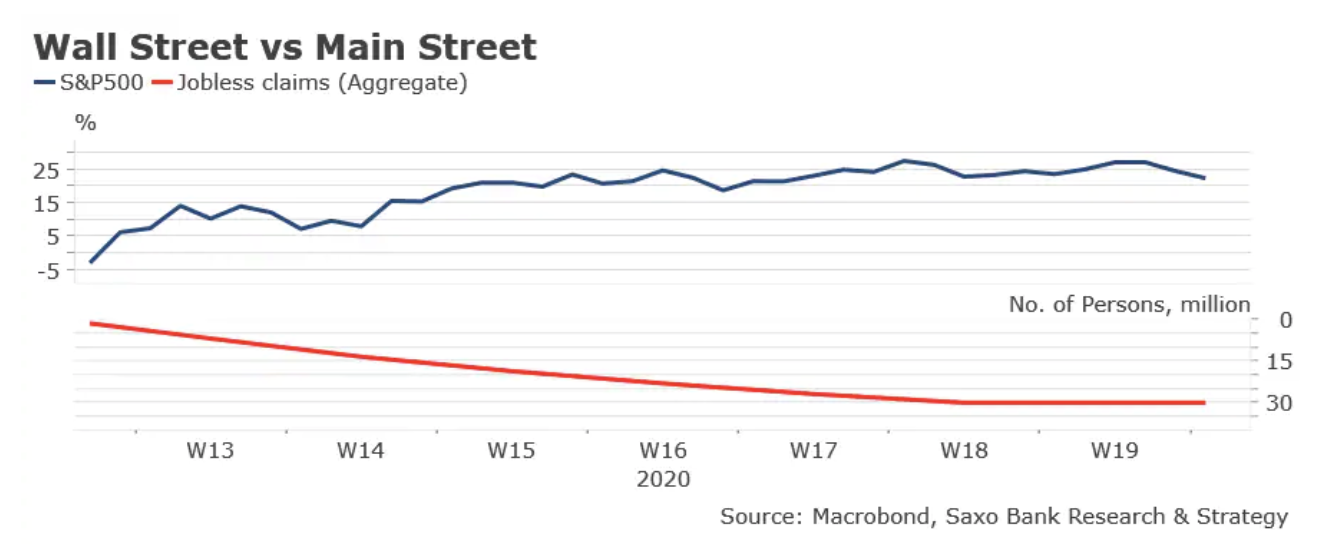

Existuje riziko, že rozdiel medzi bohatými a chudobnými je v tabuľke nižšie symbolizovaný zmenami na index S&P 500 z minima z 23. marca a kombinovaný nárast žiadostí o dávky v nezamestnanosti v USA za rovnaké obdobie sa budú naďalej zhoršovať. V posledných rokoch tak MMF, ako aj MMF Bank of England vyvinuli sériu štúdií, ktoré ukazujú, že kvantitatívne uvoľňovanie spôsobuje trvalý nárast nerovnosti bohatstva v dôsledku rastúcich cien finančných aktív. Vzhľadom na veľkosť injekcií likvidity poskytovaných centrálnymi bankami na celom svete a primárny vplyv na akciový trh môže byť v súčasnej kríze výhra len 1 %. Na druhej strane, porazeným bude zvyšok obyvateľstva, najmä tí s nižším vzdelaním, ktorí sa musia vyrovnať s rastúcou nezamestnanosťou a poklesom kúpnej sily. Nezamestnanosť vyvolaná koronavírusom ohrozuje spoločenskú zmluvu medzi občanmi a štátom a môže pripraviť pôdu pre populizmus. Vlády sa nepochybne budú snažiť riešiť nezamestnanosť a nerovnosť realizáciou politiky prerozdeľovania a prehlbovaním fiškálneho deficitu. Je to dosť? Zatiaľ nepoznám odpoveď na túto otázku, ale viem, že tvorcovia politiky nemôžu opäť zlyhať na 99 %.

Zanechať odpoveď