fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Raz holubica, raz jastrab – neuletí Adam Glapiński príliš ďaleko?

Na posledný rok z hľadiska menovej politiky v Poľsku a vo svete budeme určite ešte dlho spomínať. Dlhšie ako tieto spomienky prežijú azda len zlaté myšlienky, ktoré prezident zdieľal počas tlačových konferencií NBP - Adam Glapiński. V prepadlisku internetu nájdeme citáty a životné rady predsedu MPC odtrhnuté od reality rýchlejšie ako špecifiká ohľadom menovej politiky. Je samozrejme zábavné, keď sa počas prejavu objavia (budem citovať neskôr) kvetnaté prirovnania o koňoch, psoch, knihách či láske. Menej zábavné je však, keď si uvedomíme, že možno v podobnom tóne vyzerajú aj rozhodnutia rady týkajúce sa úrokových sadzieb. Cyklus sprísňovania a aktuálne rozhodnutia NBP som sa rozhodol zhrnúť v tomto článku s odvolaním sa na nedávne stand-upy, ktoré na konferenciách zorganizoval prezident Adam Glapiński. Pokúsim sa odpovedať aj na otázku, na čo (holubica alebo jastrab) sa predseda MPC na najbližších stretnutiach premení.

"Zjavujem sa pred tebou ako jastrab"

K odhaleniu Glapińského ako jastraba došlo pomerne skoro, čo však neznamená, že bolo správne. Načrtneme tu náčrt nie tak dávnej histórie. Väčšina centrálnych bánk FED, EBC, BoE a Národná banka Poľska – približne koncom roka 2021 začala indikovať problematické zdražovanie. V niekoľkých komentároch z toho obdobia som poukázal na problém odloženého dopytu po Covide, čo bola v skutočnosti pravda. Táto požiadavka by však nebola taká „nebezpečná“, keby ju neobklopoval a systematicky zaplavoval oceán peňazí. Pozrime sa na niektoré čísla.

- FED zavedený od mája 2020 do januára 2022 - 4,7 bilióna USD;

- ECB od marca 2020 do júna 2022 - 4 bilióny eur;

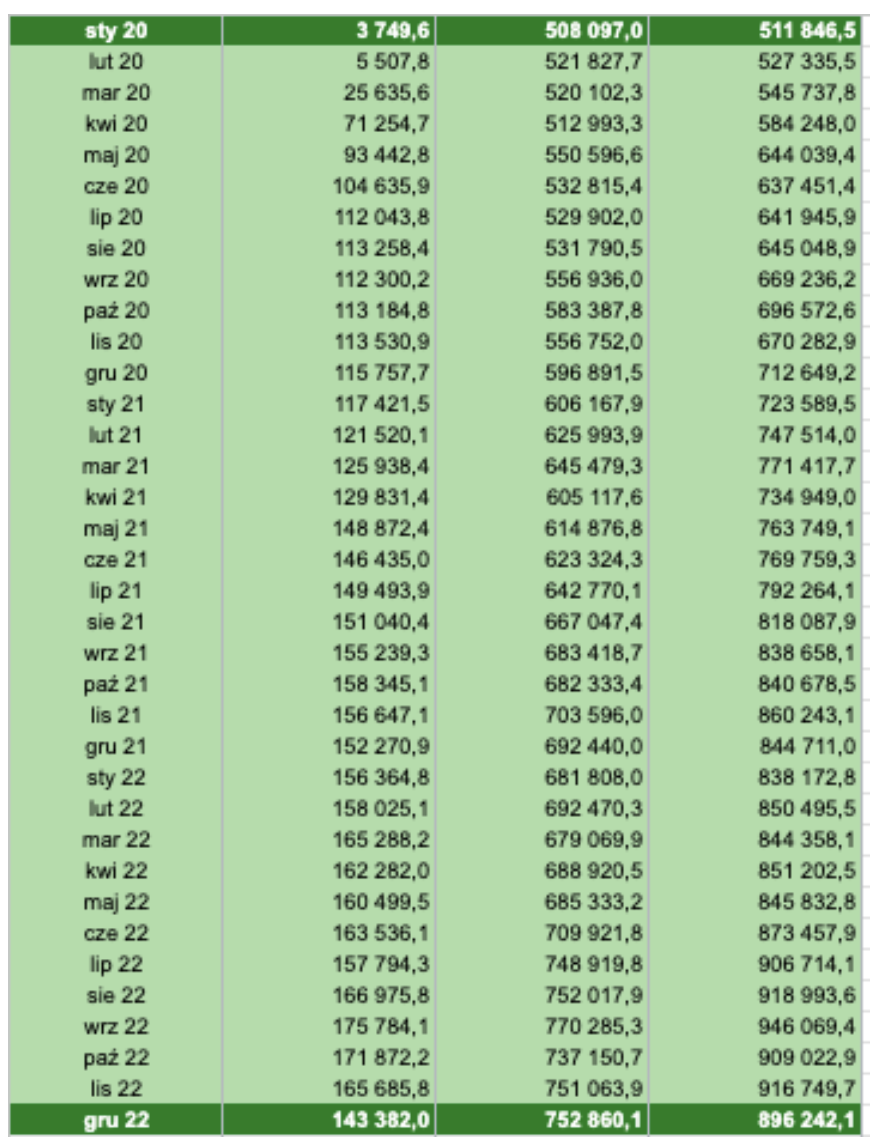

- Zavedený NBP od marca 2020 do septembra 2022 400 miliárd PLN.

To je nominálne viditeľné v štatistikách, ktoré Národná banka Poľska poskytuje na svojej webovej stránke. V grafe vyššie som zvolil o niečo širší (a tiež optimistickejší) časový rozsah od začiatku roku 2020 do konca roku 2022. Pri pohľade na čísla vyššie uvedeného výpočtu - Marec 2020 predstavuje 545 734,8 miliardy nárastu súvahy, zatiaľ čo september 2022 predstavuje 946 069,4 miliardy. V praxi to znamená nárast o takmer 73,35 % za menej ako dva roky. Ako hovorí Adam Glapiński:

"V ekonomike, keď rastie, klesá, a keď klesá, rastie."

Položme si teda kľúčovú otázku – o koľko narástol v tomto prípade? Aby sme tieto sumy ilustrovali viac priestorovo, milí čitatelia:

- v rokoch 1996 – 2019 sa súčet súvahy NBP zvýšil o 423 miliárd;

- vo vyššie analyzovanom období 2,5 rokov mali sme nárast tesne nad 40 miliárd/

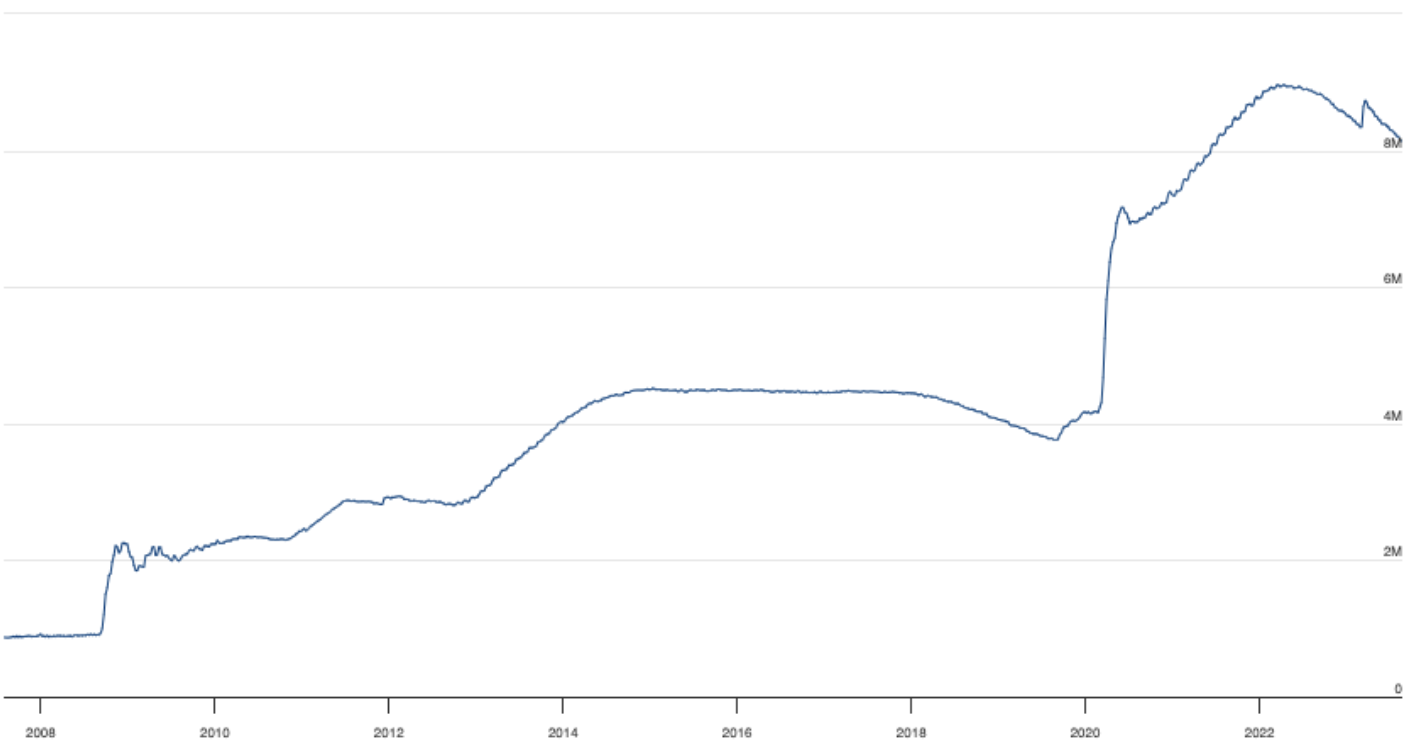

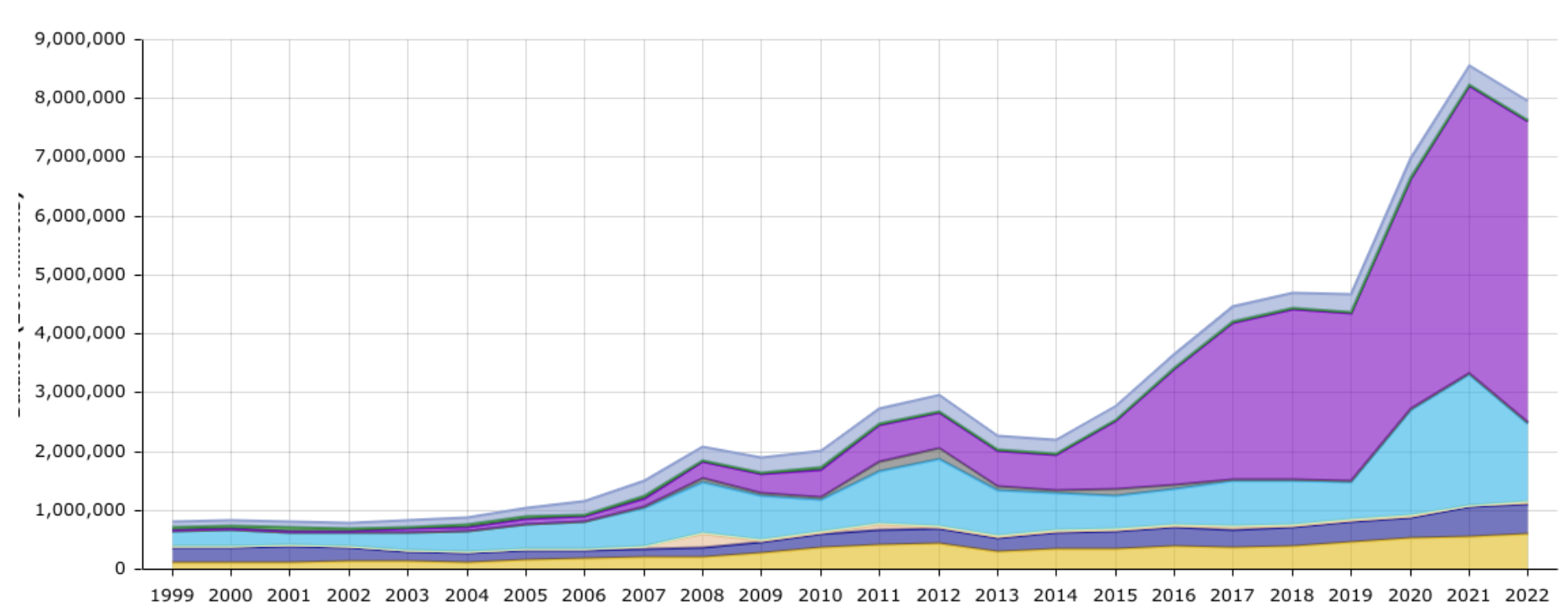

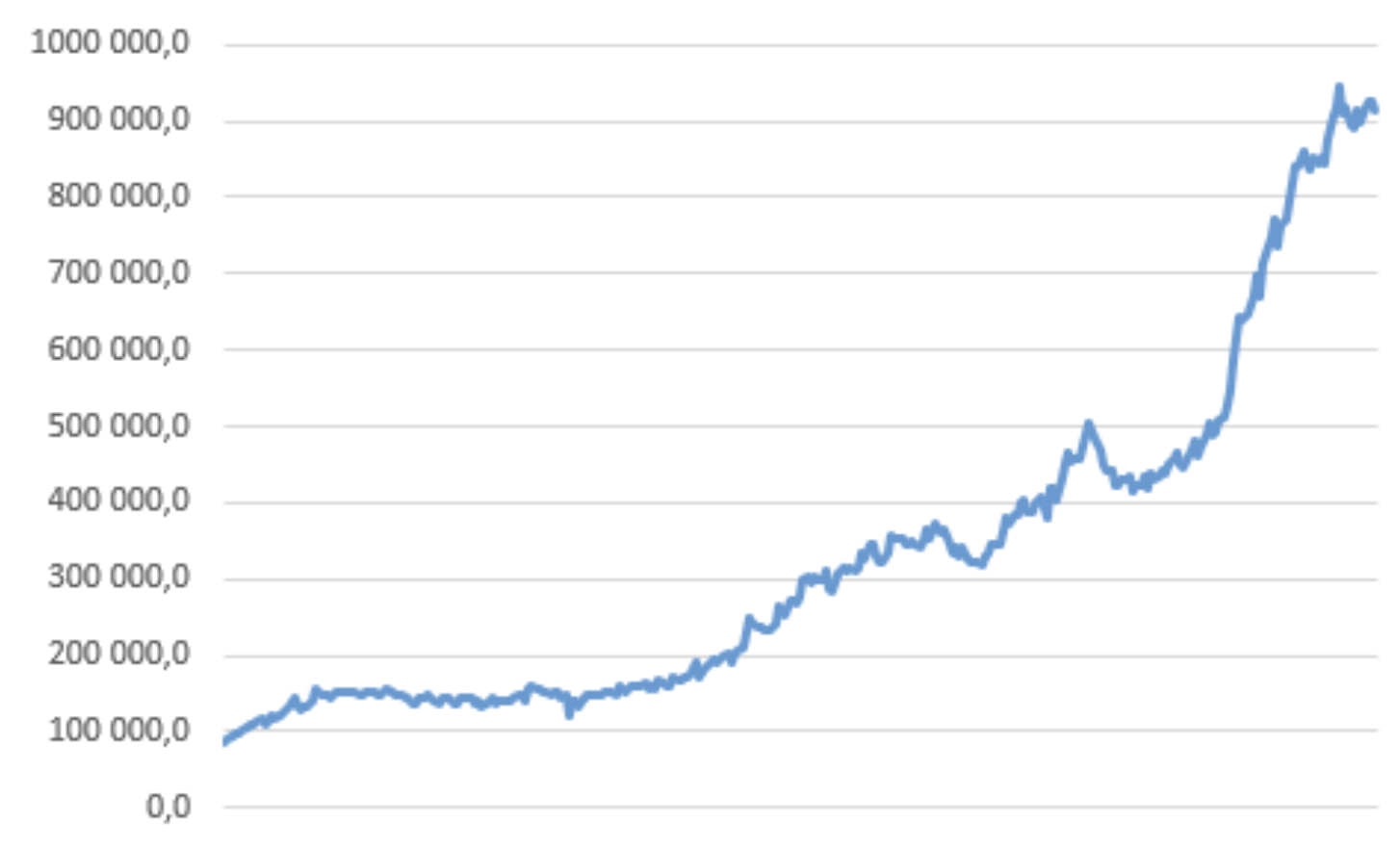

Napadá ma jeden záver. Za dva a pol roka sa Národnej banke Poľska podarilo pridať na trh viac-menej toľko ako za posledných 23 rokov. Na jednej strane vidíme, ako sa počas Covidu uvoľnila obrovská hotovostná injekcia, no na druhej strane všetko zlé sa obviňuje len z včas odloženého dopytu a potom zo situácie na Ukrajine (ako hlásajú transparenty Národná banka Poľska). Medzitým sa v ekonomike voľne pohybuje ďalších 400 miliárd PLN. Vnútorný holub prezidenta Glapińského vyletel do skutočne astronomických výšok. Je však čas byť jastrabom – tie, ku ktorým sa zaviazal na jednom zo stretnutí v roku 2022. Zaujímavé je (túto cestu predstavím o chvíľu), Adam Glapiński a jeho tím asi mesiac pred sprísnením trvali na tom, že nedôjde k zvýšeniu a inflácii. Väčšina centrálnych bánk využila okrem zvyšovania úrokových sadzieb aj doplnkový nástroj v podobe znižovania súvahy. To nám umožňuje konať „druhou nohou“ v boji proti inflácii. Inými slovami, zníženie má opačný efekt ako programy nákupu aktív. Zníženie súvahy má „stiahnuť“ hotovosť z trhu. Nižšie uvádzam súvahy FED, ECB a NBP.

Súvaha Fedu. Zdroj: FED

súvaha ECB. Zdroj: ECB

Súvaha NBP. Zdroj: vlastná štúdia

Ako vidíte, náš graf dosiahol len miernu plošinu. Ako hovorí prezident Národnej banky Poľska:

"Ak sa niekto prechádza po Tatrách, vie, čo je to náhorná plošina."

Tiež, či je to na grafe vyššie alebo nie, nechám na vaše posúdenie. Ľudia chodiaci v Tatrách môžu dať spätnú väzbu ostatným čitateľom, aby sme vedeli, či sa tento jav naozaj deje.

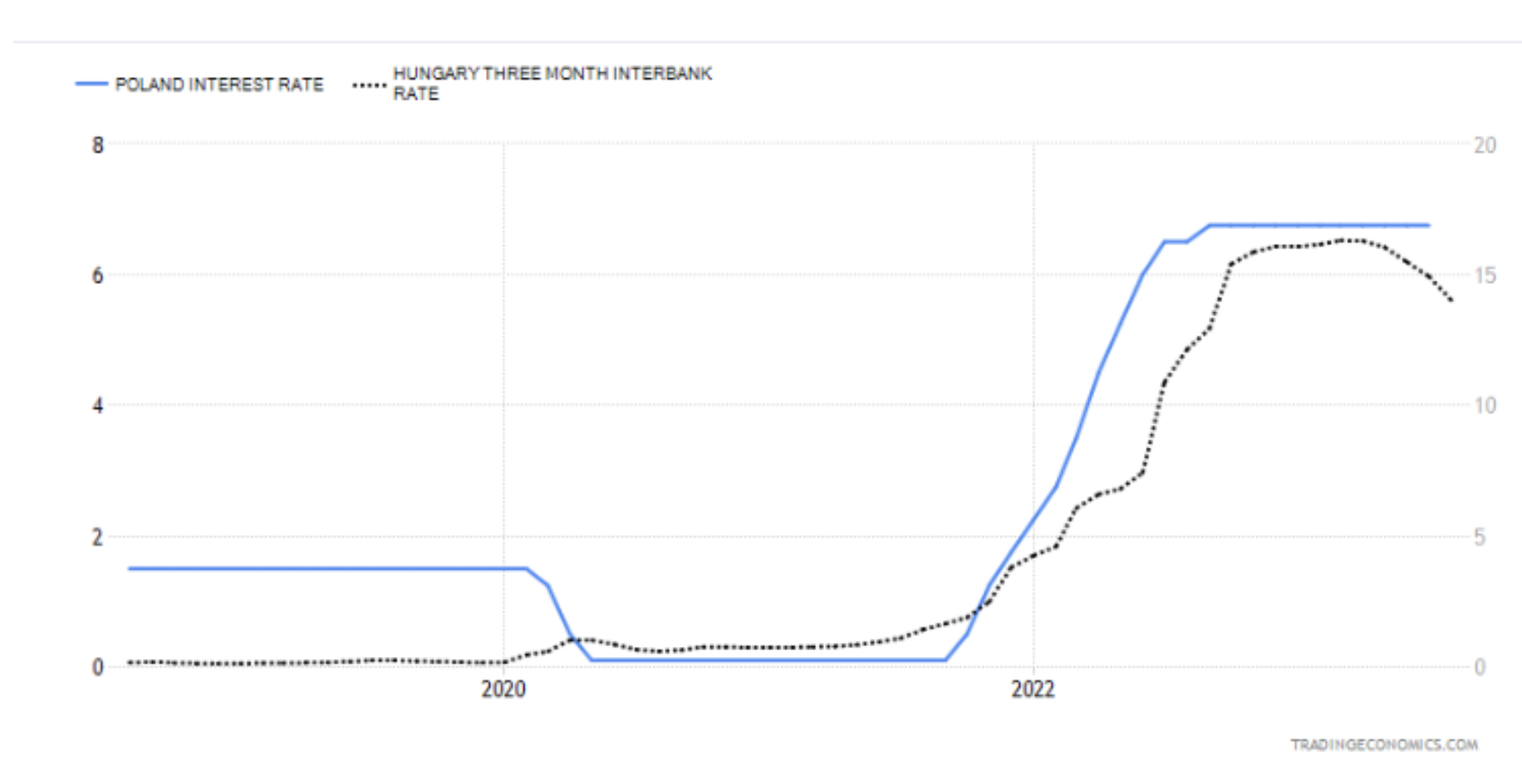

Údaje však nie sú úplne aktualizované na strane NBP a neexistujú žiadne následné údaje. V tom všetkom by som chcel porovnať okrem významných centrálnych bánk (ECB a FED) inštitúcie, ktoré sú ekonomicky viac podobné NBP. Bližšie sa pozrieme na českú a maďarskú centrálnu banku. Tu sa pozrieme špeciálne na Maďarsko, kde sa sadzby nedávno znížili o 100 bázických bodov. Podľa mňa ide o oznámenie podobného kroku zo strany NBP, ale o tom neskôr. Dve grafiky nižšie predstavujú porovnanie poľskej úrovne úrokových sadzieb s maďarskou a českou. Maďari v celom rebríčku urobili ešte ďalší krok, keďže ich bilancia vykazuje prvé známky znižovania / prirodzeného uplynutia splatnosti niektorých dlhových cenných papierov, čo spôsobuje aj jej pokles. Politika centrálnej banky v Maďarsku je dynamickejšia. Tamojší prezident sa snaží flexibilne prispôsobovať trhovým podmienkam a ako hovorí, neriadiť rozhodnutia banky na autopilota. Druhou stranou mince týchto akcií je kríza, ktorá visí nad Budapešťou. Visí to aj nad Poľskom? Z pohľadu technická recesia áno – prvé dva štvrťroky 2023 skončili v červených číslach.

Bez toho, aby sme sa zaoberali znakmi krízy, pozrime sa na krátky záznam prejavov o inflácii a jej nebezpečenstvách. Po rozbore tohto vlákna budú anekdoty prezidenta MPC čoraz menej vtipné a neprehľadná komunikácia zo strany banky je čoraz viditeľnejšia, čo ovplyvňuje celkovú ekonomickú dezorientáciu. Myslím si, že zoznámením sa s komunikáciou NBP prezentovanou na grafe s infláciou a číslami si odpovieme na otázku či sopotskej zmluvy oraz zníženie sadzieb pred nadchádzajúcimi voľbami nebude znamenať, že posun inflácie k 10 % nebude len začiatkom cesty na vrchol. Zdalo by sa, že FED aj ECB na začiatku zvyšovania inflácie pristupovali k tejto téme voľne. Jej prelomenie označili za len dočasné, no po priznaní chyby je komunikácia dodnes veľmi jastrabia a vidina sedenia na vysokých úrokových sadzbách akoby poskytovala určitý nárazník medzi rýchlym návratom inflácie. Je pravda, že v znižovaní sadzieb nebudeme predbiehať Maďarov, ale podľa mňa je kľúčová otázka, či to neurobíme príliš skoro.

- Vysoké ceny neboli a ani nebudú, ekonomický zázrak pokračuje.

- Úrokové sadzby nepôjdu hore, inflácia je nízka a nízka aj zostane.

- Nebudeme robiť nervózne pohyby kvôli inflácii.

- Inflácia bude aj naďalej veľmi nízka.

- Vyššia inflácia je dočasná.

- O recesii nemôže byť ani reči. PDovoľte mi pridať ďalší komentár tu: v júni 2020 NBP nakúpila dlhopisy v hodnote takmer 100 miliárd PLN.

- Ďalšie zníženie úrokových sadzieb je možné.

- Inflácia nepresiahne cieľ NBP, pravdepodobnosť nárastu je nulová.

- Inflácia je preto, že sa nám darí; toto je asi jeho vrchol.

- Zvyšovať sadzby by bolo nerozumné, bola by to školácka chyba.

- Inflácia je mierne zvýšená, môžete si vziať úver, všetko nasvedčuje tomu, že od januára nebude potrebné zvyšovať úrokové sadzby.

- Inflácia stúpa a je to fenomén, ktorý sa vyskytuje na celom svete.

- Boj s infláciou prebieha optimálnym tempom.

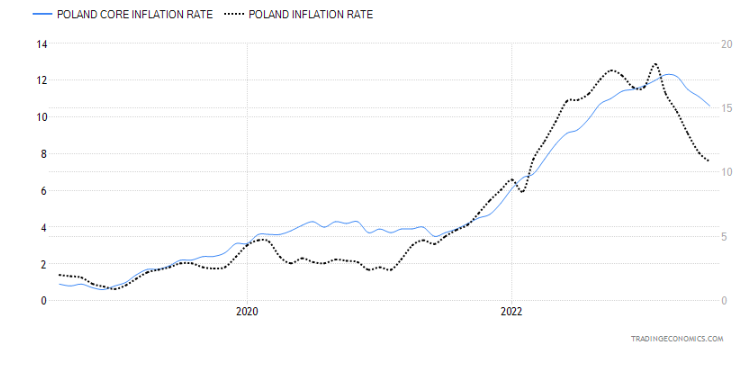

Ďalší príbeh je celkom moderný. Adam Glapiński len poukázal na rýchlejšie tempo rastu ako v iných centrálnych bankách. Komunikácia začala byť založená skôr na gushingu s vysvetlením, že za nárast inflácie nemôže prezident Národnej banky Poľska a že značná časť zdražovania pochádza zo zahraničia. Analýzou miery inflácie, ktorá zaznamenala výrazný pohyb smerom nadol (pri pohľade na jej astronomické úrovne), možno dospieť k záveru, že došlo k upokojeniu "zahraničná inflácia". Oveľa problematickejšie a alarmujúcejšie je to, čo sa deje s jeho základným ukazovateľom, ktorý nezahŕňa ceny potravín a energií (čo najlepšie ilustruje vplyv úrokových sadzieb). Pokles v tomto prípade nie je taký sľubný ako zostup z tatranských plošín miery inflácie.

K inflácii sa podľa mňa veľkou mierou podieľala samotná NBP. Nie som naklonený odsudzovať počínanie počas Covidu - podobne sa správala väčšina bánk, pretože išlo o neznámu a krízovú situáciu, pričom k jej rastu do značnej miery prispela neprehľadnosť v komunikácii MPC - spotrebitelia / podniky / domácnosti . Odchádza moment, keď centrálna banka nepredloží žiadny plán alebo nápad na infláciu obrovský pole na to čakať. V očakávaní, že porastie a príde s väčšou silou, podnikatelia začnú zvyšovať ceny, akoby sa pripravovali na horšie časy v budúcnosti. Podobne to môže vyzerať aj zo strany dopytu – keďže inflácia porastie a ceny pôjdu hore, je lepšie sa o nákupe rozhodovať čo najskôr.

"Do koňa nekopeš, a keď prší, musíš si vziať dáždnik"

Z nedávnych prejavov sa nedá odvodiť, ako dlho mieni NBP ponechať úrokové sadzby na súčasnej úrovni. Prezidentov zmysel pre humor je bezchybný. Skúsme si v krátkosti analyzovať, do akého koňa by sme mohli kopnúť, keď príde na príliš skoré znižovanie úrokových sadzieb.

Na tomto mieste by sme mali začať vysvetlením, ako rýchlo je možné v ekonomike zaznamenať efekt sprísňovania menovej politiky. Na základe odhadov z nedávnych prudkých nárastov inflácie HDP klesá skôr ako inflácia na začiatku. V tomto smere je to oveľa pomalšie. Úrokové sadzby priamo ovplyvňujú dopyt po úveroch a bankových vkladoch. Nútia domácnosti odkladať nákupné rozhodnutia, zvyšujú dopyt po sporení (zvýšenie úrokových sadzieb z vkladov) a znižujú "peniaze zadarmo", pretože zvýšené splátky úveru pohltia väčšinu prebytočnej hotovosti. Chcel by som vám tiež pripomenúť, že všetky nedávne prognózy Národnej banky Poľska týkajúce sa inflácie a HDP predpokladali (okolo júna) podmienku bez ďalšieho zvyšovania. Inflačné očakávania sú extrémne premenlivé, takže nie je možné presne vypočítať, do akej miery je potrebné sadzby zvýšiť. Preto väčšina centrálnych bánk po dosiahnutí konečných (cieľových) sadzieb zvažuje ich ponechanie nejaký čas (zatiaľ zrejme 2 kvartály), aby videli, ako fungujú v ekonomike. Na druhej strane je veľmi pochybné, že by banky pri prvých náznakoch poklesu inflácie (predovšetkým jadrovej) okamžite uvažovali o škrtoch. Vynára sa teda otázka: má NBP v úmysle zložiť dáždnik, keď prší? To vyzerá.

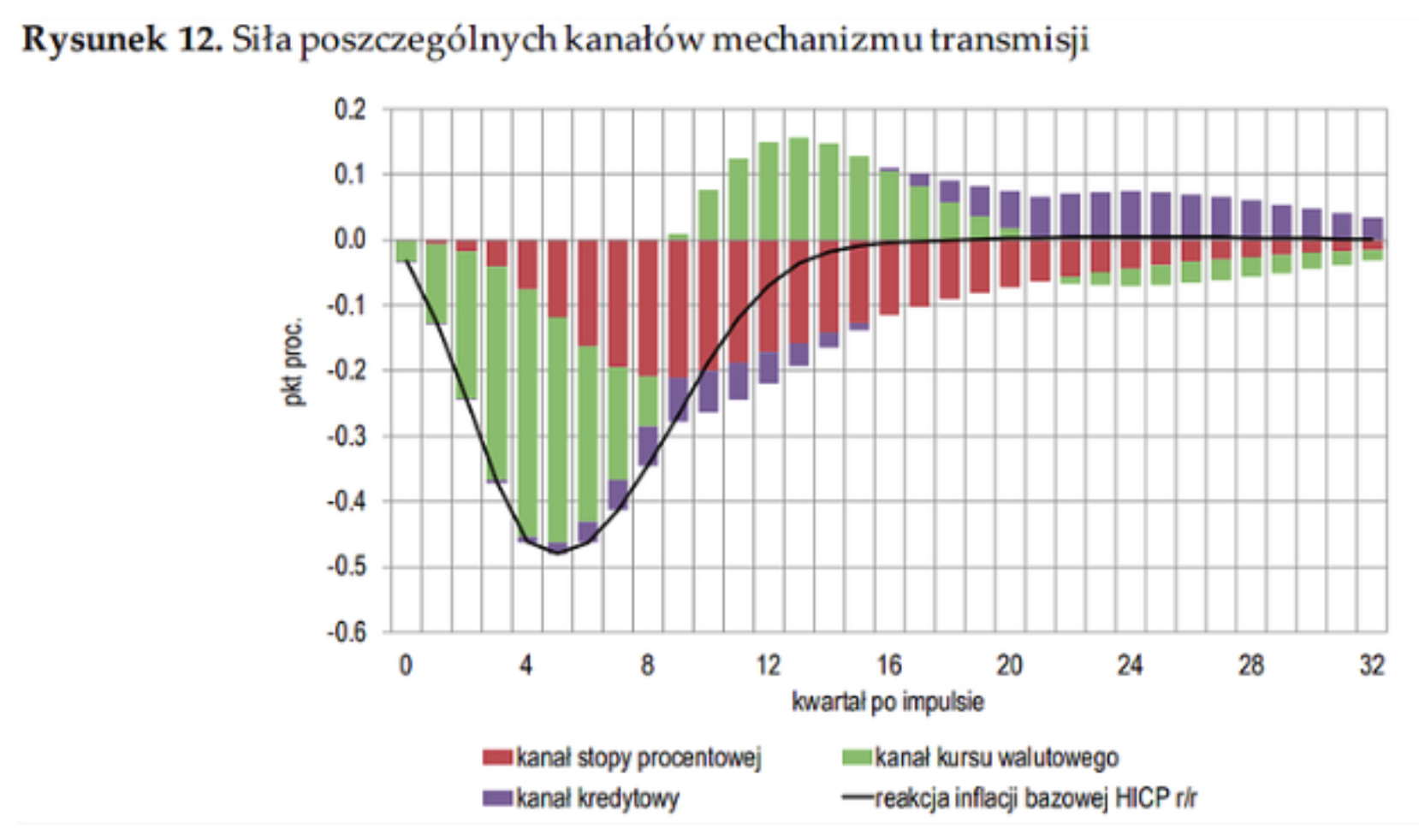

Vyššie uvedený obrázok pri analýze jadrovej inflácie a miery inflácie je veľmi spoľahlivý. Ukazuje rozsah paradoxu zníženia úrokových sadzieb v septembri. Poľský model prenosu menovej politiky do inflácie je zrejmý. Inflačné očakávania, index jadrovej inflácie a efektívny výmenný kurz sú prvky priamo súvisiace s nárastom. Na druhej strane, všeobecný index inflácie, ktorý MPC rada ukazuje, zahŕňa ceny potravín a energií, ktoré v posledných mesiacoch klesli. Navyše, ak sa chcete pozrieť na mieru úspor Poliakov v roku 2020, tá bola 11,77 % – jedna z najvyšších hodnôt v EÚ, pričom v roku 2021 sme klesli na jednu z najnižších úrovní – 2,77 %. Rozsah spotreby a jej veľkosť dokonale vystihujú tieto čísla.

"Niekde do úrovne šesť alebo deväť, povedzme"

Tak si povedzme kde. Prezident Adam Glapiński opakovane poukázal na zahraničné faktory určujúce obrovský nárast inflácie – stačí sa vrátiť k odseku vyššie, aby sme pochopili, že jediná inflácia, ktorá nechce príliš klesať, je tá v rukách NBP (základ ).

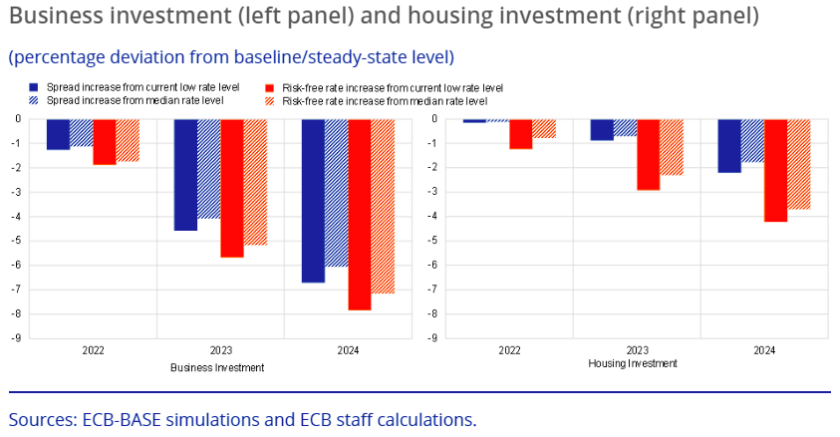

Súčasný cyklus sprísňovania, ktorý sme prežili, je do značnej miery anomálny. Začínali sme (ako väčšina centrálnych bánk) s úrokovými sadzbami prakticky na nule, rýchlo stúpali na historické úrovne. Účinky takéhoto záväzku nás neminú. Aké sú tieto účinky? Ekonómovia ECB sa zaviazali vypracovať zoznam vplyvov založený na semištrukturálnom modeli ECB-BASE. Bez toho, aby zachádzali do detailov tohto modelu, všimli si to zvýšenie úrokových sadzieb spôsobuje silnejší pokles investícií (spotreby), ak ich počiatočná úroveň bola nízka.

Údaje o úsporách na účtoch som uviedol vyššie. Táto úroveň začala klesať, ale tu stojí za zmienku vytvorený buffer Tieto úspory znamenali, že počiatočná úroveň, z ktorej sme začali so zvyšovaním, bola dosť vysoká. Zjednodušene povedané, sadzby fungujú, no v menšej miere sa ich efektívnejší výkon rozloží na dlhšie časové obdobie, kedy sú úspory nízke. Údaje, ktoré vám predkladám, považujem za všeobecné, ale ak začneme zachádzať do podrobností (čo možno urobíme v nasledujúcom článku), úroveň ohrozenia príliš rýchlym znižovaním sadzieb môže byť svojím účinkom priam desivá.

Vplyv úrokových sadzieb na ekonomiku výborne ilustruje model T. Chmielewského, ktorý jasne ukazuje, že zvýšenie v priemere o 100 bps začína byť účinné po 6 štvrťrokoch.

PLN nie je tak zelený ako nemecká špargľa

Napriek sérii nárastov zo strany Národnej banky Poľska a kvetnatým konferenciám Glapińského sa nám podarilo prekonať rekord EUR/PLN. Green tiež nebol na WIG, čo, samozrejme, môžeme najprv spojiť s Covidom a potom s vojnovými nepokojmi na Ukrajine.

História už niekoľkokrát ukázala, že príliš rýchly pokles úrokových sadzieb vedie k návratu k sprísňovaniu meny. Silnejší, samozrejme. Zdalo by sa teda, že zníženie úrokových sadzieb v horizonte septembra by bolo inflačnou strelou do nohy. Preto momentálne vidím tri scenáre:

- zníženie úrokových sadzieb len pred voľbami - následná komunikácia o potrebe zostať nohami na zemi a v prípade ďalšieho poklesu inflácie vhodné zníženie,

- začiatok cyklu znižovania úrokových sadzieb,

- šetriaci scenár – Prezident Adam Glapiński rozhodne, že ešte nie je čas a ešte nie je čas.

Jeden z členov MPC Joanna Tyrowiczová – na svojom LinkedIn profile naznačila, že podľa nej ide o kolosálny omyl. Rovnako ako v tomto článku vidí dôsledky príliš rýchleho zníženia vo vytváraní ešte väčších problémov s neúmernými cenami ako predtým. Okrem toho poukázala na veľmi dôležitý prvok, ktorý sa prejaví ako vedľajší efekt už vykonaných činností – zvýšenie nákladov v podobe nárastu počtu nezamestnaných a celkového spomalenia rastu miezd. Bohužiaľ, smutné na tom všetkom je, že väčšina MPC prikyvuje do rytmu prikyvovania predsedu (6 členov z 9). Preto potenciálne unáhlené rozhodnutia a oznámenia majú veľkú šancu na realizáciu.

Sčítanie

Podľa mňa jeden z nich najdôležitejšie problémy momentálne je nedostatok jasnej komunikácie. Väčšina konferencií pána Glapińského neprináša absolútne nič a samotná centrálna banka sa zdá byť úplne nepripravená na dôsledky svojich činov. Aspoň tak vyzerá. Neexistujú žiadne špecifiká a lakonické správy NBP nepredpovedajú budúcnosť, na ktorú by sa dalo akýmkoľvek spôsobom odkazovať. Navyše sme zažili niečo také "peňažný šok" a veľmi podobný môžeme zažiť, keď sadzby začnú prudko klesať. Skutočnosť, že máme do činenia s globálnou infláciou, nepomáha pri vykonávaní menovej politiky s veľkou mierou chýb.

Naše úvahy by sme mohli zhrnúť takto:

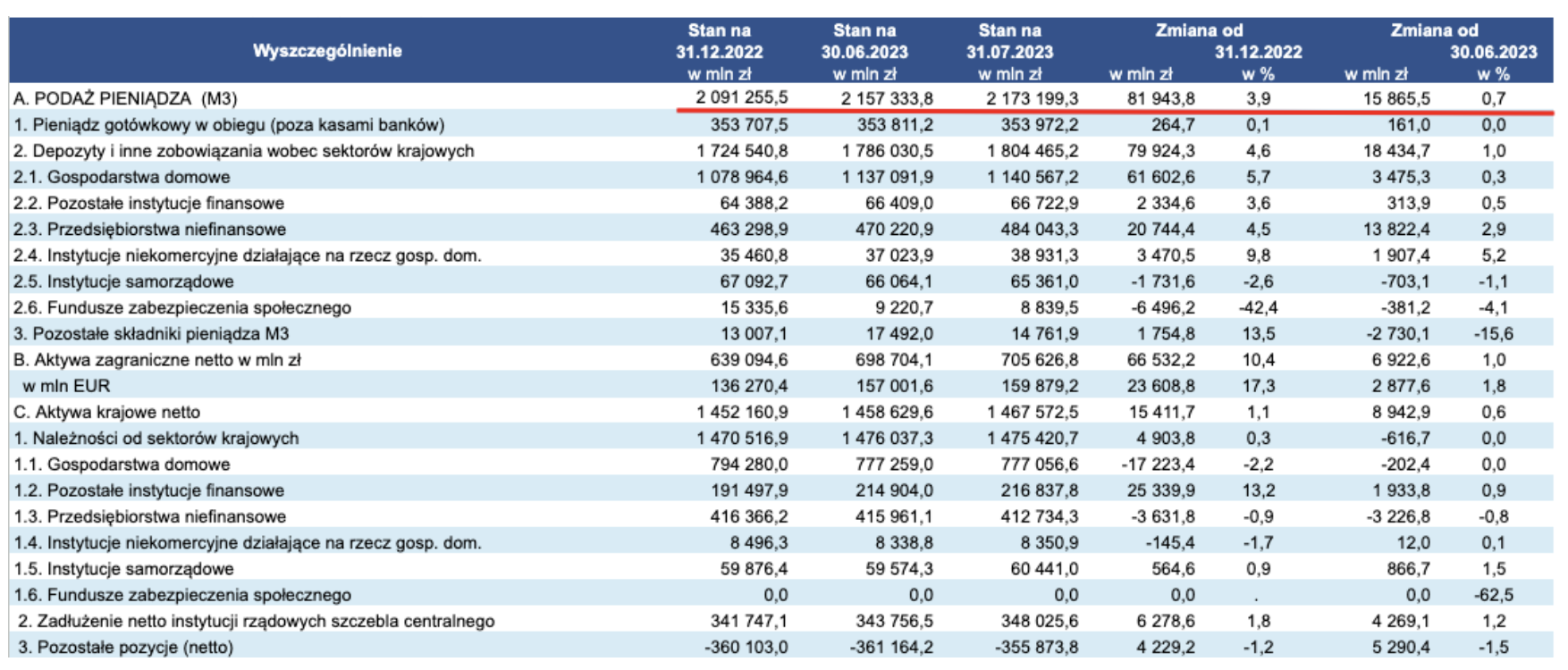

1. Úrokové sadzby majú v súčasnosti najintenzívnejší vplyv na ponuku peňazí - je to zreteľne viditeľné na agregátoch (najmä najväčší M3) a poklese dopytu po úveroch. Znepokojujúca môže byť len percentuálna zmena, ktorá nastala od konca minulého roka do 30. júna tohto roku, keď sa ponuka zvýšila o takmer 3,9 %. Je tiež vhodné dodať, že napriek prísnejšej (v porovnaní s inými krajinami EÚ) politike mala veľký vplyv aj FSA pri znižovaní dopytu po úveroch.

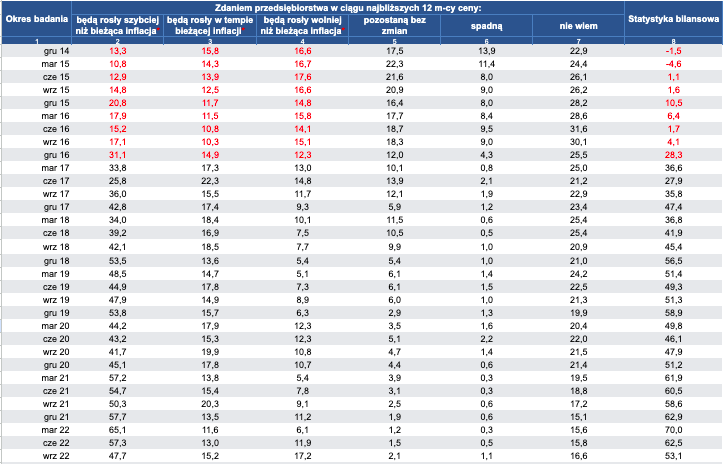

2. Inflačné očakávania, ktoré v skutočnosti nie sú pre nás veľmi merateľné - nedokážeme úplne posúdiť vplyv "spotreba zásob", teda konzum, ktorý sa bojí inflácie a robí sa tu a teraz. Domácnosti môžu byť kontraproduktívne a očakávať, že inflácia v blízkej dobe porastie – hoci ukazovatele ukazujú pokles. Tento faktor teda nemáme pod kontrolou – aj keď určite by bolo predvídateľnejšie, keby komunikácia medzi centrálnou bankou a verejnosťou prebiehala na profesionálnej úrovni. Na jednej strane sa NBP vysmieva novinárom a ekonómom, na druhej strane predpokladá, že každý občan vie, ako funguje inflácia. Medzitým jej miera, ktorá sa zobrazuje na televíznych obrazovkách (ako ukazuje výskum), je často vnímaná ako inflácia, ktorá sa zvyšuje na mesačnej báze (z mesiaca na mesiac), nie ročne. To je dôvod, prečo toľko prieskumov verejnej mienky ukazuje, že Poliaci veria, že miera inflácie sa blíži k vyše 30 %. Nižšie sú uvedené inflačné očakávania podnikov. Počas celého roka 2022 sa držali na obrovskej úrovni, až na prelome marca/júna 2023 došlo k ich poklesu.

3. Trh práce – Podľa mňa sa tu odohrá kľúčový súboj, ktorý nám umožní posúdiť pokrok v boji proti inflácii. V súčasnosti sa stretávame s poklesom miezd v podnikoch, no toto výrazné zhoršenie podmienok zamestnávania bude hrať kľúčovú úlohu pri obmedzovaní dopytu. Súčasná ekonomická situácia sa začala veľmi silno otáčať smerom k recesii a existuje veľmi tenká hranica medzi voľbou znižovania sadzieb a ochrany pred infláciou za každú cenu a udržaním sadzieb na rovnakej úrovni na úkor zamestnanosti, ale rýchlejším poklesom inflácie .

Tešme sa teda na to, čo prinesie blízka budúcnosť a kroky Rady pre menovú politiku.